Vous aimerez peut-être aussi

- Métodos de Valoración de Las EmpresasDocument7 pagesMétodos de Valoración de Las EmpresasVictor BordelloPas encore d'évaluation

- Presentación Analisis de Razones FinancierasDocument32 pagesPresentación Analisis de Razones FinancierasFranciscorarafael100% (2)

- Valor Neto Realizable Taller DesarrolladoDocument1 pageValor Neto Realizable Taller DesarrolladoKatherin Cruz SaezPas encore d'évaluation

- Costo CapitalDocument17 pagesCosto CapitalEsthela Villanueva100% (2)

- Diez Conceptos Clave y Estrategias de Creacion de Valor PDFDocument16 pagesDiez Conceptos Clave y Estrategias de Creacion de Valor PDFanalizPas encore d'évaluation

- Historia de La MonedaDocument29 pagesHistoria de La MonedaCarlos Omar Neyra DamianPas encore d'évaluation

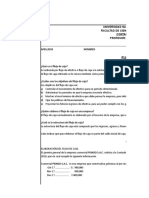

- Valor Actual NetoDocument14 pagesValor Actual NetoBrayan CastroPas encore d'évaluation

- Casos Practicos Curso de Valoracion de Empresas en MarchaDocument46 pagesCasos Practicos Curso de Valoracion de Empresas en MarchaCésar Alí Bracho ArenasPas encore d'évaluation

- Valoracion de EmpresasDocument33 pagesValoracion de EmpresasAlberto Valiño100% (1)

- Metodos de ValuacionDocument43 pagesMetodos de Valuacionmonica_gv12Pas encore d'évaluation

- Costo de CapitalDocument30 pagesCosto de CapitalMiguel Angel Escalona100% (5)

- Teoría de Modigliani y MillerDocument8 pagesTeoría de Modigliani y MillerEduart ST ImlPas encore d'évaluation

- Flujo de Caja de La Empresa Pisado S.ADocument16 pagesFlujo de Caja de La Empresa Pisado S.AAlisson Olaya MPas encore d'évaluation

- Técnicas y Métodos AnalíticosDocument8 pagesTécnicas y Métodos AnalíticosUriel SantiagoPas encore d'évaluation

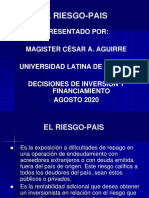

- Riesgo-País Latina 2020 PDFDocument37 pagesRiesgo-País Latina 2020 PDFLeonel HerreraPas encore d'évaluation

- Practica Balance GeneralDocument4 pagesPractica Balance GeneralKathy MacalupuPas encore d'évaluation

- Ejercicios Valorización de AccionesDocument7 pagesEjercicios Valorización de AccionessergioPas encore d'évaluation

- Limitaciones en El Uso de Los Estados FinancierosDocument11 pagesLimitaciones en El Uso de Los Estados FinancierosroslenaPas encore d'évaluation

- Analisis OrganizacionalDocument6 pagesAnalisis OrganizacionalIng.Vega HectorPas encore d'évaluation

- Valoracion de EmpresasDocument22 pagesValoracion de EmpresasRichard AbadPas encore d'évaluation

- Monografia Estados de Flujo de EfectivoDocument18 pagesMonografia Estados de Flujo de EfectivoJair NinaPas encore d'évaluation

- Teoria de Las Finanzas CorporativasDocument51 pagesTeoria de Las Finanzas CorporativasCelestino Toribio DueñasPas encore d'évaluation

- Elementos Basicos de Un Proyecto de Inversion Grupo 4Document36 pagesElementos Basicos de Un Proyecto de Inversion Grupo 4Maria Fiorella Ticlia VasquezPas encore d'évaluation

- Tesis Doctoral Valoración de Empresas InmobiliariasDocument231 pagesTesis Doctoral Valoración de Empresas InmobiliariasozkrqcPas encore d'évaluation

- Costo de CapitalDocument9 pagesCosto de CapitalMiguel Angel EscalonaPas encore d'évaluation

- Banca y Mercado de ValoresDocument20 pagesBanca y Mercado de ValoresqwertywaxPas encore d'évaluation

- 16semana 5.2 Roa, Roe, y RoiDocument16 pages16semana 5.2 Roa, Roe, y RoiDama TatiPas encore d'évaluation

- Actividad 8 - Ejercicio de Razones FinancierasDocument6 pagesActividad 8 - Ejercicio de Razones FinancierasFernando Cuellar0% (2)

- Ejemplo Valoracion de EmpresasDocument8 pagesEjemplo Valoracion de EmpresasDavid OrtegonPas encore d'évaluation

- Características Cualitativas de Los Estados Financieros....Document25 pagesCaracterísticas Cualitativas de Los Estados Financieros....eymo1810Pas encore d'évaluation

- CokDocument19 pagesCokAlleroif Anozarat SerrotPas encore d'évaluation

- Presentacion Activo Fijo NIC 16 ClasesDocument27 pagesPresentacion Activo Fijo NIC 16 ClasesCarolina Carreño AlegriaPas encore d'évaluation

- 1.2 Tipo de Organizaciones PRE BI 2017 01Document37 pages1.2 Tipo de Organizaciones PRE BI 2017 01jhojanPas encore d'évaluation

- Métodos para La Valuación de Flujos de EfectivoDocument16 pagesMétodos para La Valuación de Flujos de EfectivolionelpinedaPas encore d'évaluation

- Grupo BimboDocument8 pagesGrupo BimboCecilia Abigail Torres MontañoPas encore d'évaluation

- Balance y Cierre de Cuentas - EjemploDocument6 pagesBalance y Cierre de Cuentas - EjemploRodri Sanchez100% (1)

- Cis-Ley Sox-Grupo2Document34 pagesCis-Ley Sox-Grupo2Milagritos Z. Huaman OjedaPas encore d'évaluation

- Mercado BursátilDocument6 pagesMercado BursátilPedro Alberto Bustamante SanchezPas encore d'évaluation

- Que Es Un BonoDocument4 pagesQue Es Un BonoCarlos Arturo MahechaPas encore d'évaluation

- Tema 2 Parte Ii Analisis Financiero SocratesDocument31 pagesTema 2 Parte Ii Analisis Financiero SocratesrichardPas encore d'évaluation

- Analisis e Interpretación de Los Estados FinancierosDocument16 pagesAnalisis e Interpretación de Los Estados FinancierosElias Diaz Guerra0% (1)

- Estrategia de Una Empresa y El Entorno Competitivo Que EnfrentaDocument5 pagesEstrategia de Una Empresa y El Entorno Competitivo Que Enfrentajaimevidal100% (6)

- ApalancamientoDocument7 pagesApalancamientoHarlem YstPas encore d'évaluation

- HERRAMIENTASDocument76 pagesHERRAMIENTASJaime Gonzalez SuárezPas encore d'évaluation

- Derivados y MEXDERDocument26 pagesDerivados y MEXDERMiguel Angel Escalona0% (1)

- Marco Juridico de Las FinanzasDocument282 pagesMarco Juridico de Las FinanzasVíctor Hugo Caletti Ochoa100% (1)

- Bolsa de Valores de UruguayDocument29 pagesBolsa de Valores de UruguaySr Pibodi100% (1)

- Ejercicios Valoracion de EmpresasDocument4 pagesEjercicios Valoracion de EmpresasRick100% (1)

- Nota Metodol Gica Balanza de Pagos y Posici N de Inversi N InternacionalDocument9 pagesNota Metodol Gica Balanza de Pagos y Posici N de Inversi N InternacionalGustavo1722Pas encore d'évaluation

- WACCDocument24 pagesWACCnicooliinPas encore d'évaluation

- Ratios FinancierosDocument20 pagesRatios Financierosfaus liPas encore d'évaluation

- Impuesto Sobre Sociedades. La Investigación Económica y Los Criterios para Su ReformaDocument59 pagesImpuesto Sobre Sociedades. La Investigación Económica y Los Criterios para Su ReformaDaniel Raúl FernándezPas encore d'évaluation

- Pronaca Emison Papel Comercial 20 MM 2do SegDocument11 pagesPronaca Emison Papel Comercial 20 MM 2do SegKrmenAucayPas encore d'évaluation

- Presentación Finanzas CorporativasDocument36 pagesPresentación Finanzas CorporativasLisset Gonzalez Palomares0% (1)

- Planeamiento de UtilidadesDocument4 pagesPlaneamiento de UtilidadesVictoria AlarcónPas encore d'évaluation

- Ejemplo Completo de Flujo de EfectivoDocument8 pagesEjemplo Completo de Flujo de EfectivoYULISSA CASTELLANOS ALVAREZPas encore d'évaluation

- Bolsas e Índices BursátilesDocument23 pagesBolsas e Índices BursátilesLuisDavidDelaRochaPas encore d'évaluation

- Entrega Previa 2 Semana 5-Finanzas CorporativasDocument5 pagesEntrega Previa 2 Semana 5-Finanzas CorporativasIvonne A EspitiaPas encore d'évaluation

- Valoración de EmpresasDocument8 pagesValoración de EmpresasJose Luis MesaPas encore d'évaluation

- Segunda Entrega FinanzasDocument7 pagesSegunda Entrega FinanzasAndrea CastelblancoPas encore d'évaluation

- Trabajo Final Modulo 7Document27 pagesTrabajo Final Modulo 7Helen Verduguez CabaPas encore d'évaluation

- Ejemplo de Presupuesto Inicial de Una EmpresaDocument1 pageEjemplo de Presupuesto Inicial de Una EmpresaLuisEncina100% (3)

- Practico N°5 Adan SmithDocument4 pagesPractico N°5 Adan SmithHelen Verduguez CabaPas encore d'évaluation

- Diptico Contrataciones2Document2 pagesDiptico Contrataciones2Helen Verduguez CabaPas encore d'évaluation

- Marchas de Las PutasDocument2 pagesMarchas de Las PutasHelen Verduguez CabaPas encore d'évaluation

- Marchas de Las PutasDocument2 pagesMarchas de Las PutasHelen Verduguez CabaPas encore d'évaluation

- Final, Final Corregido Helechoss2Document378 pagesFinal, Final Corregido Helechoss2Helen Verduguez CabaPas encore d'évaluation

- Final, Final Corregido Helechoss2Document378 pagesFinal, Final Corregido Helechoss2Helen Verduguez CabaPas encore d'évaluation

- Proyecto EstrellaIndice de Cuadro y Figura H, ChambiDocument116 pagesProyecto EstrellaIndice de Cuadro y Figura H, ChambiHelen Verduguez CabaPas encore d'évaluation

- Ley de Aduanas 1990 PDFDocument78 pagesLey de Aduanas 1990 PDFMakey Clever CardozoPas encore d'évaluation

- Helen Practico 11 Operativa 2Document10 pagesHelen Practico 11 Operativa 2Helen Verduguez CabaPas encore d'évaluation

- Diapositiva de Diseño y Evaluacion de ProyectoDocument9 pagesDiapositiva de Diseño y Evaluacion de ProyectoHelen Verduguez CabaPas encore d'évaluation

- Valoracion Economica-Financera de La Empresa Telecel S.A.Document179 pagesValoracion Economica-Financera de La Empresa Telecel S.A.Helen Verduguez Caba100% (2)

- Ejercicios Practicos MonopolioDocument6 pagesEjercicios Practicos MonopolioHelen Verduguez Caba100% (4)

- Analisis Teorias de Colas Del Banco Union (Grupo Helen)Document13 pagesAnalisis Teorias de Colas Del Banco Union (Grupo Helen)Helen Verduguez CabaPas encore d'évaluation

- Pluralismo Juridico Col. LimpDocument20 pagesPluralismo Juridico Col. LimpHelen Verduguez CabaPas encore d'évaluation

- RV PRI6 Prefijos Bi Bis BizDocument12 pagesRV PRI6 Prefijos Bi Bis Bizgeral gutierrezPas encore d'évaluation

- Dia Grifo Flotante Tapiche SRLDocument32 pagesDia Grifo Flotante Tapiche SRLJorge VelasquezPas encore d'évaluation

- Resumen - Accesso A La JusticiaDocument2 pagesResumen - Accesso A La JusticiaencuentroredPas encore d'évaluation

- Artilleria Reyes Catolicos Studium PDFDocument12 pagesArtilleria Reyes Catolicos Studium PDFceliacelsPas encore d'évaluation

- Mat3 U5 Sesion 03Document8 pagesMat3 U5 Sesion 03Sofat GallegosPas encore d'évaluation

- Derecho Administrativo ChileDocument22 pagesDerecho Administrativo ChileCynthia Salvatierra50% (2)

- Valeria Navarro Inga-Ejer3 TasasDocument8 pagesValeria Navarro Inga-Ejer3 TasasNavarro ValeriaPas encore d'évaluation

- Cuadro Comparativo Etapa 3Document1 pageCuadro Comparativo Etapa 3Dayana GuadalupePas encore d'évaluation

- Módulo 2 - Unidad 1 Perito InformaticoDocument16 pagesMódulo 2 - Unidad 1 Perito InformaticoAndres GaldiPas encore d'évaluation

- Resumen de Macor y Tcach (El Enigma Peronista)Document5 pagesResumen de Macor y Tcach (El Enigma Peronista)Liila HatterMadPas encore d'évaluation

- Montecito Sas ReglamentoDocument48 pagesMontecito Sas ReglamentoElian Yesid Sanchez GomezPas encore d'évaluation

- La Crítica de Rodolfo Kusch A Paulo FreireDocument6 pagesLa Crítica de Rodolfo Kusch A Paulo FreireJuandiegarcía100% (3)

- Inventario TreintaDocument15 pagesInventario TreintaALEJANDRA SILVA VERAPas encore d'évaluation

- Ensayos de Instrucción Aprendiz Mason Dal MonteDocument33 pagesEnsayos de Instrucción Aprendiz Mason Dal MonteenriquepinoramosPas encore d'évaluation

- PLAN 2 - Sesión Educativa Sobre Prevención de Accidentes en El HogarDocument13 pagesPLAN 2 - Sesión Educativa Sobre Prevención de Accidentes en El HogarDayanara GuerraPas encore d'évaluation

- Evolución LibroDocument2 pagesEvolución Librodiaz campana ariadnaPas encore d'évaluation

- Las Cuatro Generaciones de Los Derechos Humanos 4Document6 pagesLas Cuatro Generaciones de Los Derechos Humanos 4Griselda BarraganPas encore d'évaluation

- Conflicto, Poder y PolíticaDocument7 pagesConflicto, Poder y PolíticaEnrique Martin FernandezPas encore d'évaluation

- Cuadro ComparativoDocument2 pagesCuadro ComparativoFeernaando Canuul85% (13)

- Cuestionario Elaboración de Las Especificaciones de Producto QFD.1093481Document6 pagesCuestionario Elaboración de Las Especificaciones de Producto QFD.1093481Marianny HierroPas encore d'évaluation

- Taller 14 ResueltoDocument4 pagesTaller 14 ResueltoMafeBolívarM100% (1)

- Interculturalidad SaludDocument7 pagesInterculturalidad SaludEdwin ChavezPas encore d'évaluation

- La Locura HiperboreaDocument5 pagesLa Locura HiperboreaJorge AlejandroPas encore d'évaluation

- Monografia Joint VentureDocument26 pagesMonografia Joint VentureElvira Veramendi FauraPas encore d'évaluation

- Examen Final AdmonDocument14 pagesExamen Final AdmonGustavo ChayPas encore d'évaluation

- L - Luna Llena de Sagitario 2005Document15 pagesL - Luna Llena de Sagitario 2005María Angelica SalinasPas encore d'évaluation

- Historia de La Filosofía Del Siglo XX (UNED)Document49 pagesHistoria de La Filosofía Del Siglo XX (UNED)Julia Valentín HerranzPas encore d'évaluation

- Ati3-5-S01-Sexualidad y Prevención Del Embarazo Adolescente PDFDocument3 pagesAti3-5-S01-Sexualidad y Prevención Del Embarazo Adolescente PDFEdgar Net Roque MendozaPas encore d'évaluation

- Nueva Clase de Hegemonia PDFDocument26 pagesNueva Clase de Hegemonia PDFdavid cardonaPas encore d'évaluation

- Base de Liquidacion Aportes Parafiscales en Sector Publico 2021Document54 pagesBase de Liquidacion Aportes Parafiscales en Sector Publico 2021Gustavo BorjaPas encore d'évaluation