Vous aimerez peut-être aussi

- Nic 23Document19 pagesNic 23dianaPas encore d'évaluation

- Nic 23 DiapoDocument18 pagesNic 23 DiapowillyPas encore d'évaluation

- Nic 23 DiapositivasDocument23 pagesNic 23 DiapositivasXulianna Rocano Mejia86% (7)

- Niif 16Document6 pagesNiif 16FernandoFigueroaPas encore d'évaluation

- Niif 15Document20 pagesNiif 15Shirley Reynaldo ChumpitazPas encore d'évaluation

- NICs 34Document5 pagesNICs 34Jose Alfredo JerezPas encore d'évaluation

- Nic 23 ExpoDocument9 pagesNic 23 ExpoCristian J Barrientos100% (1)

- Niif 15Document43 pagesNiif 15Gianella Calixto VasquezPas encore d'évaluation

- NIC 23 Esquema Domingo 1437-14-3965Document1 pageNIC 23 Esquema Domingo 1437-14-3965Javier LopezPas encore d'évaluation

- Niif 5 ResumenDocument7 pagesNiif 5 Resumenani1016100% (1)

- Nic 8Document10 pagesNic 8Amanda Nuñez0% (2)

- Análisis Contable Niif 2 Pagos Basados en AccionesDocument10 pagesAnálisis Contable Niif 2 Pagos Basados en AccionesDiego CastañedaPas encore d'évaluation

- Nic 23Document44 pagesNic 23JHONATAN PIERR QUIROZ ABANTOPas encore d'évaluation

- Casos Practicos Nic 2 Niif 15Document17 pagesCasos Practicos Nic 2 Niif 15Jessica HernándezPas encore d'évaluation

- CASINELLI - Normas NIIF - NIIF 16 (Abr-2021)Document39 pagesCASINELLI - Normas NIIF - NIIF 16 (Abr-2021)JORGE GUILLER CABANA TORRESPas encore d'évaluation

- NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesDocument14 pagesNIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesSilvio ArevaloPas encore d'évaluation

- Nic 39Document26 pagesNic 39Johnn100% (1)

- Nic 32Document18 pagesNic 32Ruth PariiPas encore d'évaluation

- Niif 5Document30 pagesNiif 5Arturo Mendoza67% (3)

- Caso Práctico Niif 5Document6 pagesCaso Práctico Niif 5Cinthya AguirrePas encore d'évaluation

- Mapa Mental NIC 1Document1 pageMapa Mental NIC 1Gustavo AlvaradoPas encore d'évaluation

- Tema 5 - Nic 23 Costos Por PrestamosDocument24 pagesTema 5 - Nic 23 Costos Por Prestamosyakelin alcarraz100% (1)

- NIC 1 Presentacion de Estados FinancierosDocument23 pagesNIC 1 Presentacion de Estados FinancierosJacqueline Vega DiazPas encore d'évaluation

- Trabajo Completo Niif 13 Aula 303 170706054328Document60 pagesTrabajo Completo Niif 13 Aula 303 170706054328wilson culcay100% (1)

- Nic 26Document51 pagesNic 26Guadalupe SoriaPas encore d'évaluation

- Nic 24Document16 pagesNic 24Luis Huarancca Ñaupari100% (1)

- Nic 23-Casos PracticosDocument9 pagesNic 23-Casos PracticosChaneli Aquino0% (1)

- Niif 9Document24 pagesNiif 9John Milton Nina AguilarPas encore d'évaluation

- Diapositivas NIC 12Document33 pagesDiapositivas NIC 12Jean Carlos DiazPas encore d'évaluation

- Resumen Niff 16Document11 pagesResumen Niff 16Paulina Parra MontoyaPas encore d'évaluation

- Nic2 EJERCICIODocument6 pagesNic2 EJERCICIOPablo Alejandro100% (1)

- Revisando Las NIIFDocument4 pagesRevisando Las NIIFSantillanJavierWilmerPas encore d'évaluation

- Ejemplo Nic 10 Caso Practico de La Nic 10Document4 pagesEjemplo Nic 10 Caso Practico de La Nic 10Marfel Chz100% (1)

- Niif 7Document4 pagesNiif 7Jofran Juarez Toledo100% (1)

- Nic 34 PPDocument28 pagesNic 34 PPRudy MartínezPas encore d'évaluation

- Niif 10Document5 pagesNiif 10Gabriela Granados100% (1)

- NIIF 16 Arrendamientos 1Document31 pagesNIIF 16 Arrendamientos 1luz diana100% (2)

- Nic 8 Resumen WordDocument3 pagesNic 8 Resumen WordHeyssy Pacheco100% (1)

- Nic 39Document11 pagesNic 39Luis Enrique Netto VerasteguiPas encore d'évaluation

- Nic 10 Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaDocument1 pageNic 10 Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaAllison MeroPas encore d'évaluation

- Nic 8Document6 pagesNic 8González García Jonathan100% (3)

- La NIIF 9 Instrumentos FinancierosDocument4 pagesLa NIIF 9 Instrumentos FinancierosAna K. AmayaPas encore d'évaluation

- Niif 15Document26 pagesNiif 15PamelaCaballeroGonzálezPas encore d'évaluation

- Trabajo Nic 21Document43 pagesTrabajo Nic 21manuelPas encore d'évaluation

- Niif 16Document26 pagesNiif 16Elizabeth PGPas encore d'évaluation

- Impuesto A Las Ganancias Nic 12Document7 pagesImpuesto A Las Ganancias Nic 12Nilda Tarrillo MejíaPas encore d'évaluation

- S14.s2 - Ejercicio - NIIF 16 Impacto Tributario CASO 2Document7 pagesS14.s2 - Ejercicio - NIIF 16 Impacto Tributario CASO 2Maria Temoche100% (1)

- Nic 20Document2 pagesNic 20Edg AryaPas encore d'évaluation

- Nic 1Document42 pagesNic 1Rubi Liñan MarceloPas encore d'évaluation

- Niif 2Document46 pagesNiif 2Luis Huarancca ÑaupariPas encore d'évaluation

- Presentación NIIF 15Document48 pagesPresentación NIIF 15josolceb100% (1)

- NIC 10 TrabajoDocument2 pagesNIC 10 TrabajoMaycol Richar Zamora TorresPas encore d'évaluation

- Niif 16Document21 pagesNiif 16juan carlos acuña bartoloPas encore d'évaluation

- Resumen Nic 32Document5 pagesResumen Nic 32Cristian HerreraPas encore d'évaluation

- Proyecto Niif 9Document24 pagesProyecto Niif 9july coyPas encore d'évaluation

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDocument8 pagesCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresAlbertPas encore d'évaluation

- Caso Práctico Niif 16 ArrendamientosDocument13 pagesCaso Práctico Niif 16 Arrendamientoseddy67% (3)

- NIC 18 - Ingresos OrdinariosDocument65 pagesNIC 18 - Ingresos OrdinariosMH CONTABLE100% (1)

- Comentarios Sobre La NIC 8Document3 pagesComentarios Sobre La NIC 8Danny Marhd Trujillo VargasPas encore d'évaluation

- Tratamiento Contable Costo FinanciamientoDocument4 pagesTratamiento Contable Costo FinanciamientoMizael AlbaPas encore d'évaluation

- Texto Con Formato 2Document4 pagesTexto Con Formato 2Willy David Condori CuevaPas encore d'évaluation

- Aplicación de OrtografíaDocument5 pagesAplicación de OrtografíaWilly David Condori CuevaPas encore d'évaluation

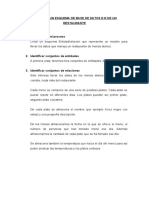

- DISEÑO DE UN ESQUEMA DE BASE DE DATOS RestauranteDocument3 pagesDISEÑO DE UN ESQUEMA DE BASE DE DATOS RestauranteWilly David Condori CuevaPas encore d'évaluation

- Tipos de Datos de AccessDocument8 pagesTipos de Datos de AccessWilly David Condori Cueva0% (1)

- Presupuesto para El Año 2019Document25 pagesPresupuesto para El Año 2019Willy David Condori CuevaPas encore d'évaluation

- Amado y Otros 2017Document59 pagesAmado y Otros 2017Preuniversitario ACesorPas encore d'évaluation

- Unidad 2 .-Modelos de Calidad Total 2.1. - Premio Nacional de CalidadDocument16 pagesUnidad 2 .-Modelos de Calidad Total 2.1. - Premio Nacional de CalidadJuan Sergio Quintanar Quintanar100% (1)

- D. SocietarioDocument119 pagesD. SocietarioBlanca LenPas encore d'évaluation

- Lapr 4Document4 pagesLapr 4paulaPas encore d'évaluation

- Sistema de Información Gerencial Unidad IIIDocument3 pagesSistema de Información Gerencial Unidad IIISTEFANYPas encore d'évaluation

- Entrega Final - DerechoDocument5 pagesEntrega Final - DerechoMafe GarciaPas encore d'évaluation

- Constitución de Sociedad Por Acciones Cerrada Simplificada Con DirectorioDocument12 pagesConstitución de Sociedad Por Acciones Cerrada Simplificada Con DirectorioJoel RosalesPas encore d'évaluation

- Modelo CanvasDocument2 pagesModelo CanvasRHONALD FELIPAPas encore d'évaluation

- Logistica EmpresarialDocument57 pagesLogistica EmpresarialMiguel Isaias Salgado CotaPas encore d'évaluation

- Empresas Clasificadoras de RiesgoDocument25 pagesEmpresas Clasificadoras de RiesgoFarias BrendaPas encore d'évaluation

- 50 Formas de Ahorrar Impuestos en PanamáDocument183 pages50 Formas de Ahorrar Impuestos en PanamáAnaissa Verde Sierralta100% (2)

- 287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaDocument5 pages287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaRider SantiagoPas encore d'évaluation

- Requisición de PersonalDocument2 pagesRequisición de PersonalRodolfo SomarPas encore d'évaluation

- Cap. 6 Segmentación y Posicionamiento - 2021Document20 pagesCap. 6 Segmentación y Posicionamiento - 2021alvisPas encore d'évaluation

- Presentación 1.2 Clases de EmpresasDocument13 pagesPresentación 1.2 Clases de EmpresasAntonio Bras C. MarvelPas encore d'évaluation

- Actividad de Aprendizaje 4Document10 pagesActividad de Aprendizaje 4ZORAYA RUBIO HDZPas encore d'évaluation

- Desahucio Laboral JurisprudencioaDocument11 pagesDesahucio Laboral JurisprudencioaCarla Bernardita Aguirre LópezPas encore d'évaluation

- Resumen Del Video de Plan de VentasDocument2 pagesResumen Del Video de Plan de VentasRicardo darlheyPas encore d'évaluation

- Comida Rapida 2016Document49 pagesComida Rapida 2016quintanilla romeroPas encore d'évaluation

- Informe 02 - Modelo RicardianoDocument2 pagesInforme 02 - Modelo Ricardianodickoacuna9546Pas encore d'évaluation

- Proyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilDocument6 pagesProyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilFrancisco Xavier MasPas encore d'évaluation

- Canvas FrutasDocument2 pagesCanvas FrutasRocío QuijadaPas encore d'évaluation

- Diagnóstico Organizacional VIVA 1A IPS S.ADocument34 pagesDiagnóstico Organizacional VIVA 1A IPS S.AJohana Pérez muñetonPas encore d'évaluation

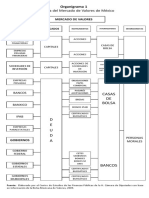

- Organigrama de La Bolsa de ValoresDocument2 pagesOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- 2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaDocument18 pages2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaHernan Rodrigo Valencia VillacisPas encore d'évaluation

- Glosario de Terminos ContablesDocument8 pagesGlosario de Terminos ContablesCarlos HerreraPas encore d'évaluation

- Caso Integrador (Mercadotecnia)Document29 pagesCaso Integrador (Mercadotecnia)Carlos Cornejo SaucedoPas encore d'évaluation

- Respuesta Observaciones Convocatoria 78Document312 pagesRespuesta Observaciones Convocatoria 78yesica saavedra bohorquezPas encore d'évaluation

- 1 Examen Parcial - Contabilidad Sector PublicoDocument4 pages1 Examen Parcial - Contabilidad Sector PublicoJunior A. Melgarejo ParedesPas encore d'évaluation

- Listo - Las Sureñitas IIDocument34 pagesListo - Las Sureñitas IICielo HVPas encore d'évaluation