Vous aimerez peut-être aussi

- Examen Parcial - Pelaez CipraDocument8 pagesExamen Parcial - Pelaez CipraTony MUSICPas encore d'évaluation

- Carta NotarialDocument2 pagesCarta NotarialJosê CáceresPas encore d'évaluation

- Características Del Sistema Financiero PeraunoDocument2 pagesCaracterísticas Del Sistema Financiero PeraunoJosé Ramos LeonPas encore d'évaluation

- Manual Intercambiadores de CalorDocument69 pagesManual Intercambiadores de CalorE-s VidaPas encore d'évaluation

- Grupo 02 - Solucion de Plan de Accion BDocument17 pagesGrupo 02 - Solucion de Plan de Accion BJosé Luis Rabanal HuacchilloPas encore d'évaluation

- Costo Por PrestamosDocument8 pagesCosto Por PrestamosCarla Maldonado AjataPas encore d'évaluation

- Fusion de Chukulati y Dulces S.A.CDocument6 pagesFusion de Chukulati y Dulces S.A.CRocio Guerrero TicllaPas encore d'évaluation

- Proyecto - Examen de AdmisiónDocument6 pagesProyecto - Examen de Admisióndavic100% (2)

- Proyecto - Examen de AdmisiónDocument6 pagesProyecto - Examen de Admisióndavic100% (2)

- Proyecto - Examen de AdmisiónDocument6 pagesProyecto - Examen de Admisióndavic100% (2)

- Bolivia shale gas 48 TCF potencialDocument5 pagesBolivia shale gas 48 TCF potencialRaul Flores NPas encore d'évaluation

- Rentas de 4 TaDocument32 pagesRentas de 4 TaRogerEliasCasanovaPas encore d'évaluation

- Auditoria Cambiaria - Eje 4Document28 pagesAuditoria Cambiaria - Eje 4Angela100% (1)

- Estado de Costos Los GirasolesDocument5 pagesEstado de Costos Los GirasolesIsaac GutierrezPas encore d'évaluation

- Práctica II Consolidado Formulación de Estados FinancierosDocument13 pagesPráctica II Consolidado Formulación de Estados FinancierosAnonymous 0OUup2pPas encore d'évaluation

- Triptico RenumeraciónDocument2 pagesTriptico RenumeraciónAnahí berenice lopez Reyes100% (2)

- Ley General de Sociedades y GeneralidadesDocument136 pagesLey General de Sociedades y GeneralidadesGilmer GutierrezPas encore d'évaluation

- Guillermo Molina JaraDocument23 pagesGuillermo Molina JaraCarlosElkindPas encore d'évaluation

- Disolucion de La Financiera TFC S.ADocument1 pageDisolucion de La Financiera TFC S.AIgor LeivaPas encore d'évaluation

- Caso Practico Nº1 Costos Estimados Ejercicio ResueltoDocument7 pagesCaso Practico Nº1 Costos Estimados Ejercicio Resueltokarina araujoPas encore d'évaluation

- Proceso de Contrataciones de SoaDocument6 pagesProceso de Contrataciones de Soasamantha valenzuelaPas encore d'évaluation

- Practica InicialDocument2 pagesPractica InicialCinthia LizetPas encore d'évaluation

- Tópicos Básicos de Administración FinancieraDocument2 pagesTópicos Básicos de Administración FinancieraQreativaEventosPas encore d'évaluation

- Caso NIc 12 ConclusiónDocument4 pagesCaso NIc 12 Conclusiónsandra100% (1)

- Laboratorio Rentas o AnualidadesDocument22 pagesLaboratorio Rentas o AnualidadesMayumy Nathaly Serquén ZegarraPas encore d'évaluation

- Tema 4 y 5 Intres Compuesto222Document67 pagesTema 4 y 5 Intres Compuesto222ZERO TOPsPas encore d'évaluation

- Capitulo 4 Valor DineroDocument41 pagesCapitulo 4 Valor DineroEsteban MuñozPas encore d'évaluation

- Costos I Semana 9 PDFDocument9 pagesCostos I Semana 9 PDFFlavia GuillermoPas encore d'évaluation

- S2 Interes CompuestoDocument12 pagesS2 Interes CompuestoElizabeth Esquivel0% (1)

- Sesion 6Document27 pagesSesion 6Arqui0889Pas encore d'évaluation

- Ejercicios de Punto de Equilibrio MultiproductoDocument2 pagesEjercicios de Punto de Equilibrio Multiproductommendoza569Pas encore d'évaluation

- Tarea Niif Semana 6 (Nic16)Document6 pagesTarea Niif Semana 6 (Nic16)valeria escobar100% (1)

- Prestamos ScotiabankDocument10 pagesPrestamos ScotiabankCristian RomeroPas encore d'évaluation

- Comercial Final Factura ConformadaDocument7 pagesComercial Final Factura Conformadadfsfwqfw2frPas encore d'évaluation

- Formato Solicitud de RematistaDocument4 pagesFormato Solicitud de RematistaRogelio CuroPas encore d'évaluation

- CuentaDocument3 pagesCuentaEdward DrnPas encore d'évaluation

- Parcial de Regulacion Contable No. 2Document2 pagesParcial de Regulacion Contable No. 2Liano GuerraPas encore d'évaluation

- Ejer. 2Document7 pagesEjer. 2Romel AlbertPas encore d'évaluation

- El Segmento de Capital de Riesgo Empresa JuniorDocument7 pagesEl Segmento de Capital de Riesgo Empresa JuniorJeampier Kevin CamposPas encore d'évaluation

- Caso Practico de Inventario y Balance Utilizando Las Cuentas Del Activo Pasivo y PatrimonioDocument3 pagesCaso Practico de Inventario y Balance Utilizando Las Cuentas Del Activo Pasivo y PatrimonioVioleta Sanchez ManayayPas encore d'évaluation

- Modulo I Contabilidad Gerencial y Analisis FinancieroDocument122 pagesModulo I Contabilidad Gerencial y Analisis FinancieroCarlos GonzalesPas encore d'évaluation

- Examen Final (Calzado Rodriguez David)Document6 pagesExamen Final (Calzado Rodriguez David)David Calzado RodríguezPas encore d'évaluation

- Balances de Hongil S.A.ADocument8 pagesBalances de Hongil S.A.ASantos SaullPas encore d'évaluation

- Presentación NIA 701Document8 pagesPresentación NIA 701Rony herviasPas encore d'évaluation

- DasdasDocument55 pagesDasdasRenzo Walther Bustamante HuaytaPas encore d'évaluation

- Guia Practica No 6 Estructura El ESF y ER 1Document3 pagesGuia Practica No 6 Estructura El ESF y ER 1DanitzaDelAlamoPas encore d'évaluation

- Interpolacion Listado de FormulasDocument3 pagesInterpolacion Listado de FormulasRosita Torres ChumpitazPas encore d'évaluation

- Isur-Practica de Contabilidad 2 - 13-10-2021Document24 pagesIsur-Practica de Contabilidad 2 - 13-10-2021GESTION UNSAPas encore d'évaluation

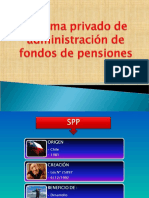

- Sistema Privado de Pensiones AFP DIAPOSITIVASDocument46 pagesSistema Privado de Pensiones AFP DIAPOSITIVASrosaelva-12Pas encore d'évaluation

- Operación en DescuentoDocument22 pagesOperación en DescuentoDeily Valles VenegasPas encore d'évaluation

- Credito Pignoraticio-Casos PrácticosDocument9 pagesCredito Pignoraticio-Casos Prácticosemerson_vicharra28Pas encore d'évaluation

- Reactiva PeruDocument4 pagesReactiva PeruMAGDALENA CRISTOBAL LOPEZPas encore d'évaluation

- EXAMEN FINAL DE MATEMATICA FINANCIERA PorcentajeDocument1 pageEXAMEN FINAL DE MATEMATICA FINANCIERA Porcentajemartin palomino sayritupacPas encore d'évaluation

- Caso Praxtico EscisionDocument5 pagesCaso Praxtico EscisionNiltonMcJayCondorPas encore d'évaluation

- Caso Practico de AplazamientoDocument4 pagesCaso Practico de AplazamientoKaren Melissa CayetanoPas encore d'évaluation

- Practica Inventario Inicial Libro DiarioDocument2 pagesPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaPas encore d'évaluation

- Flujo de caja y análisis financiero de mi banco 2018-2022Document4 pagesFlujo de caja y análisis financiero de mi banco 2018-2022Diana Zeña Juarez100% (1)

- Casos 1ra Categ PDFDocument14 pagesCasos 1ra Categ PDFMiriam Yufra GirónPas encore d'évaluation

- Exposicion 8 Competencia y Diligencia ProfesionalesDocument7 pagesExposicion 8 Competencia y Diligencia ProfesionalesFinca Raiz ManriquePas encore d'évaluation

- MARAKOS GRILL Funciones PLANTADocument26 pagesMARAKOS GRILL Funciones PLANTAHassan Núñez VásquezPas encore d'évaluation

- Separata de Mat. Financiera - Trea - TceaDocument9 pagesSeparata de Mat. Financiera - Trea - Tcealancelot630100% (1)

- Sesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroDocument13 pagesSesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroMax CanelaPas encore d'évaluation

- Casos Practicos I - Dogma - DesarrolloDocument78 pagesCasos Practicos I - Dogma - Desarrollocarlos33% (3)

- Diapositivas Cts Nov 2016Document34 pagesDiapositivas Cts Nov 2016Axel VicenticoPas encore d'évaluation

- ISR Personas Físicas y Prestaciones de Seguridad SocialDocument55 pagesISR Personas Físicas y Prestaciones de Seguridad SocialVía RossaPas encore d'évaluation

- I Sesión de Clase - Cts (Resuelto)Document9 pagesI Sesión de Clase - Cts (Resuelto)SECCION PRESUPUESTO 32 BRIG INFPas encore d'évaluation

- Sesión 8 Beneficios Sociales CTSDocument15 pagesSesión 8 Beneficios Sociales CTSMarjorie Ayala AlarconPas encore d'évaluation

- Accidente de TakoimusaDocument7 pagesAccidente de TakoimusadavicPas encore d'évaluation

- Tabla Oficial CIIURev 4Document20 pagesTabla Oficial CIIURev 4JoeZetaCallataPas encore d'évaluation

- Computacion 2Document5 pagesComputacion 2davicPas encore d'évaluation

- BiologiaDocument10 pagesBiologiadavicPas encore d'évaluation

- Teoria RsuDocument6 pagesTeoria RsudavicPas encore d'évaluation

- El Viejo y El MarDocument2 pagesEl Viejo y El MardavicPas encore d'évaluation

- Rodrigo Pérez Tarea 3 Renta ImponibleDocument4 pagesRodrigo Pérez Tarea 3 Renta ImponiblePatricio EscobarPas encore d'évaluation

- Practica 4 (Calzada Frias Kenia Paola)Document43 pagesPractica 4 (Calzada Frias Kenia Paola)Fabian Morales GarcíaPas encore d'évaluation

- Planificacion IPDocument53 pagesPlanificacion IPMiguel AndinoPas encore d'évaluation

- El Flash Reset SamsumgDocument2 pagesEl Flash Reset SamsumgGerson FelipePas encore d'évaluation

- El PagaréDocument13 pagesEl PagaréAlex Carrasco BrionesPas encore d'évaluation

- Hoja de Vida Anderson RamirezDocument3 pagesHoja de Vida Anderson RamirezAnderson Fabian Ramirez EchavarriaPas encore d'évaluation

- POO 2 Unidad 2Document20 pagesPOO 2 Unidad 2Joe Javier ChmPas encore d'évaluation

- Manual de Estudio para La Certificación Como Asesor PrevisionalDocument1 pageManual de Estudio para La Certificación Como Asesor Previsionalchancarloshumberto31Pas encore d'évaluation

- Catalogo 2010 BAUSCHDocument34 pagesCatalogo 2010 BAUSCHpsychoborre63% (8)

- Previo EnchaquetadosDocument4 pagesPrevio Enchaquetadosjuan islasPas encore d'évaluation

- INFORME #001-2019-AZO - EPIA-UPSC/P: Universidad Privada San Carlos - PunoDocument4 pagesINFORME #001-2019-AZO - EPIA-UPSC/P: Universidad Privada San Carlos - PunoAbdul ZeaPas encore d'évaluation

- Politica PetroDocument1 pagePolitica PetroKevin Malqui CasianoPas encore d'évaluation

- Durazno DeshidratadoDocument11 pagesDurazno DeshidratadoCrisPas encore d'évaluation

- Universidad Rafael LandívarDocument15 pagesUniversidad Rafael LandívarNovita Fuentes50% (2)

- Guía para El Desarrollo Del Componente PrácticoDocument9 pagesGuía para El Desarrollo Del Componente PrácticoduvanPas encore d'évaluation

- Derecho Agrario-3°3vespDocument1 pageDerecho Agrario-3°3vespNicol RiveraPas encore d'évaluation

- Anexo 2.diagrama de Combinación de FasesDocument1 pageAnexo 2.diagrama de Combinación de FasesAplicacionesPas encore d'évaluation

- Las 8 Mejores Tostadoras Horizontales de 2021Document3 pagesLas 8 Mejores Tostadoras Horizontales de 2021FEDERICO DAVILAPas encore d'évaluation

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocument3 pagesTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesEduardo ValeraPas encore d'évaluation

- Carta N°076-2023 - RO-CG-MDC ACTUALIZACION DE CALENDARIOS Y CRONOGRAMAS DE OBRA N°03Document11 pagesCarta N°076-2023 - RO-CG-MDC ACTUALIZACION DE CALENDARIOS Y CRONOGRAMAS DE OBRA N°03ALEJANDRO CARBONELLPas encore d'évaluation

- Presupuesto Analitico de Obra: Especifica Und Cant P. Unit Clasificado R de GastoDocument3 pagesPresupuesto Analitico de Obra: Especifica Und Cant P. Unit Clasificado R de GastoroberPas encore d'évaluation

- Contabilidad - Tarea 02Document1 pageContabilidad - Tarea 02MarceloPas encore d'évaluation

- Seminario de Actualizacion Ii UvmDocument4 pagesSeminario de Actualizacion Ii UvmAbimael AlonsoPas encore d'évaluation

- Planes de contingencia tecnológica para el sector público de BoliviaDocument86 pagesPlanes de contingencia tecnológica para el sector público de BoliviaMonrroySol TecnologicoLegalesPas encore d'évaluation

- La Importancia de Las IdeasDocument14 pagesLa Importancia de Las Ideasjairo andres lopez mendezPas encore d'évaluation

- ProveedoresDocument13 pagesProveedoresKarla Lizeth Villalobos RodríguezPas encore d'évaluation