Vous aimerez peut-être aussi

- KASUSDocument3 pagesKASUSmuhromPas encore d'évaluation

- Akuntansi Pembiayaan, Investasi Dan KewajibanDocument6 pagesAkuntansi Pembiayaan, Investasi Dan KewajibanmuhromPas encore d'évaluation

- SPB 1-1Document10 pagesSPB 1-1muhromPas encore d'évaluation

- Simulasi PTU - Dinas PU&CKDocument3 pagesSimulasi PTU - Dinas PU&CKmuhromPas encore d'évaluation

- Jadwal Modul AKT FIXDocument11 pagesJadwal Modul AKT FIXmuhromPas encore d'évaluation

- KAPASITASDocument52 pagesKAPASITASmuhromPas encore d'évaluation

- ToT PKD - PENUTUPAN Data Laporan Pelaksanaan 2015-AkuntansiDocument3 pagesToT PKD - PENUTUPAN Data Laporan Pelaksanaan 2015-AkuntansimuhromPas encore d'évaluation

- Prinsip Kearifan LokalDocument3 pagesPrinsip Kearifan Lokalmuhrom100% (1)

- Surat Pernyataan Tidak Merangkap JabatanDocument1 pageSurat Pernyataan Tidak Merangkap JabatanmiraPas encore d'évaluation

- GrafikDocument4 pagesGrafikmuhromPas encore d'évaluation

- Jawaban PritestDocument1 pageJawaban PritestmuhromPas encore d'évaluation

- Cara Membuat Nomor Halaman BerbedaDocument6 pagesCara Membuat Nomor Halaman BerbedamuhromPas encore d'évaluation

- Output SpssDocument5 pagesOutput SpssmuhromPas encore d'évaluation

- Prinsip Kearifan LokalDocument3 pagesPrinsip Kearifan Lokalmuhrom100% (1)

- Perhitungan Hasil Data Lapangan Kuesioner TutorDocument4 pagesPerhitungan Hasil Data Lapangan Kuesioner TutormuhromPas encore d'évaluation

- ContohDocument11 pagesContohmuhromPas encore d'évaluation

- Surat Pernyataan Tidak Merangkap JabatanDocument27 pagesSurat Pernyataan Tidak Merangkap JabatanmuhromPas encore d'évaluation

- ContohDocument1 pageContohmuhromPas encore d'évaluation

- Akuntansi Pembiayaan, Investasi Dan KewajibanDocument68 pagesAkuntansi Pembiayaan, Investasi Dan Kewajibanmuhrom33% (3)

- ContohDocument11 pagesContohmuhromPas encore d'évaluation

- Contoh Perhitungan Tax AmenstiDocument3 pagesContoh Perhitungan Tax AmenstimuhromPas encore d'évaluation

- Jadwal Modul AKT FIXDocument18 pagesJadwal Modul AKT FIXmuhromPas encore d'évaluation

- Akuntansi Pembiayaan, Investasi Dan KewajibanDocument68 pagesAkuntansi Pembiayaan, Investasi Dan Kewajibanmuhrom33% (3)

- Norma Yang DilangarDocument1 pageNorma Yang DilangarmuhromPas encore d'évaluation

- 01 PendahuluanDocument8 pages01 PendahuluanBoengRyanPas encore d'évaluation

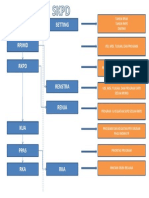

- Alur DataDocument1 pageAlur DatamuhromPas encore d'évaluation

- Akuntansi Pembiayaan, Investasi Dan KewajibanDocument6 pagesAkuntansi Pembiayaan, Investasi Dan KewajibanmuhromPas encore d'évaluation

- Alur Data Akuntansi SKPD - PpsDocument1 pageAlur Data Akuntansi SKPD - PpsmuhromPas encore d'évaluation

- Portable ApplicationDocument15 pagesPortable ApplicationmuhromPas encore d'évaluation

- Alur DataDocument1 pageAlur DatamuhromPas encore d'évaluation