Vous aimerez peut-être aussi

- Mindmap Returns Management XPODocument1 pageMindmap Returns Management XPONgoc PhamPas encore d'évaluation

- The Costing Cheat Sheet - Oana Labes, MBA, CPADocument1 pageThe Costing Cheat Sheet - Oana Labes, MBA, CPAYen HoangPas encore d'évaluation

- Stragies GerstleDocument28 pagesStragies GerstleasitarekPas encore d'évaluation

- 5 - CH 10 Part 3Document37 pages5 - CH 10 Part 3tejaswani poduguPas encore d'évaluation

- Chapter 2 - Building Customer Satisfaction Through Quality, Service, & ValueDocument14 pagesChapter 2 - Building Customer Satisfaction Through Quality, Service, & Valuethahir_n-mPas encore d'évaluation

- COSTOS I - Sistemas de Costos: Prof. Gustavo SotaDocument30 pagesCOSTOS I - Sistemas de Costos: Prof. Gustavo SotaMauro CabreraPas encore d'évaluation

- All FrameworksDocument1 pageAll FrameworksArnav RoyPas encore d'évaluation

- Cost AccountingDocument1 pageCost AccountingErika Nafatul UlaPas encore d'évaluation

- Lawnmower Engines LTD: A Simple Break-Even Point DiagramDocument8 pagesLawnmower Engines LTD: A Simple Break-Even Point Diagrambiric14 SECCION SEGUNDAPas encore d'évaluation

- Info - Periodic TableDocument1 pageInfo - Periodic TableCoolPas encore d'évaluation

- Firms and Markets Lecture 7 8 FinalDocument30 pagesFirms and Markets Lecture 7 8 FinalAshishKushwahaPas encore d'évaluation

- Absorption Variable CostingDocument14 pagesAbsorption Variable CostingAhga MoonPas encore d'évaluation

- Cost Analysis: Download Free Books atDocument36 pagesCost Analysis: Download Free Books atArun SharmaPas encore d'évaluation

- Arginal OstingDocument69 pagesArginal Ostingmoses jcPas encore d'évaluation

- Appendix A - Notations of The Section 2.5Document35 pagesAppendix A - Notations of The Section 2.5julessmithPas encore d'évaluation

- Brands Eye Stronger Recovery in Ad Spends This Festive Season - Indian Television Dot ComDocument11 pagesBrands Eye Stronger Recovery in Ad Spends This Festive Season - Indian Television Dot ComsugandhaPas encore d'évaluation

- MODocument32 pagesMOPrana JayaPas encore d'évaluation

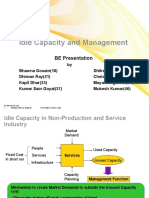

- Idle Capacity and Management: BE PresentationDocument15 pagesIdle Capacity and Management: BE PresentationBhawna GosainPas encore d'évaluation

- Mindmap For Pharma Supply ChainsDocument1 pageMindmap For Pharma Supply ChainsNgoc PhamPas encore d'évaluation

- Hapter 17 Uality Planning and Control: Source: Archie MilesDocument30 pagesHapter 17 Uality Planning and Control: Source: Archie MilesSaja BassamPas encore d'évaluation

- Chapter 5 Creating Long Term Loyalty RelationshipsDocument34 pagesChapter 5 Creating Long Term Loyalty RelationshipsLuqyPas encore d'évaluation

- Module 10 Maximizing Service Profitability 2012Document8 pagesModule 10 Maximizing Service Profitability 2012enjoythedocsPas encore d'évaluation

- International Busiess Unit 2-3Document3 pagesInternational Busiess Unit 2-3DaisylaziieePas encore d'évaluation

- Product Life Cycle: Module 5 - Part 1Document1 pageProduct Life Cycle: Module 5 - Part 1EL ProfessorPas encore d'évaluation

- BreakevenDocument26 pagesBreakevenrashmi sahooPas encore d'évaluation

- STRATCOST Quiz 2 Reviewer by Diamla, Foronda, GanDocument15 pagesSTRATCOST Quiz 2 Reviewer by Diamla, Foronda, GanAhga MoonPas encore d'évaluation

- Product LifecyclesDocument1 pageProduct LifecyclesPeshin KunalPas encore d'évaluation

- Cordelia SlidesCarnivalDocument19 pagesCordelia SlidesCarnivalPranav SahilPas encore d'évaluation

- Objective Measure Target InitiativesDocument1 pageObjective Measure Target InitiativesCấn Thu HuyềnPas encore d'évaluation

- Variable Costing and Segment Reporting: Tools For Management Reporting: Tools For ManagementDocument14 pagesVariable Costing and Segment Reporting: Tools For Management Reporting: Tools For Managementemadhamdy2002Pas encore d'évaluation

- Base Enterprise Value Map PDFDocument1 pageBase Enterprise Value Map PDFjvr001100% (1)

- Question PapersDocument3 pagesQuestion PapersAlii ArshadPas encore d'évaluation

- Palm Oil: Supply DemandDocument5 pagesPalm Oil: Supply DemandMudit ChauhanPas encore d'évaluation

- CostingDocument3 pagesCostingThuraPas encore d'évaluation

- Travel Logbook SampleDocument15 pagesTravel Logbook SampleboyetPas encore d'évaluation

- Travel Logbook SampleDocument15 pagesTravel Logbook SamplelhytePas encore d'évaluation

- Study GuideDocument2 pagesStudy GuideEmeli ReynosoPas encore d'évaluation

- Sap Hybris Americas Summit 2016 Best PracticeDocument23 pagesSap Hybris Americas Summit 2016 Best Practicesudeepk_sapPas encore d'évaluation

- My Vision My PlanDocument21 pagesMy Vision My PlanALINDA BRIANPas encore d'évaluation

- 20.COBIT5 For Assurance LaminateDocument2 pages20.COBIT5 For Assurance LaminateLuqman HakimPas encore d'évaluation

- Om FinanceDocument26 pagesOm Financeshahrachit91Pas encore d'évaluation

- InventoryControl ForecastingDocument7 pagesInventoryControl ForecastingME20BTECH11058Pas encore d'évaluation

- Case Study On Jet AirwaysDocument30 pagesCase Study On Jet Airwaysvinayak1scribdPas encore d'évaluation

- Chap 007Document37 pagesChap 007AhsanPas encore d'évaluation

- Financial Product Prototype: Asset ClassDocument1 pageFinancial Product Prototype: Asset ClassRuwan WijemannePas encore d'évaluation

- Actual Costing: Scenario OverviewDocument8 pagesActual Costing: Scenario OverviewYuri SeredaPas encore d'évaluation

- Long-Term Shareholder Value ROCE 15% Productivity Strategy Revenue Growth StrategyDocument7 pagesLong-Term Shareholder Value ROCE 15% Productivity Strategy Revenue Growth StrategyKamarulzaman Darus100% (2)

- Market Structure & PricingDocument42 pagesMarket Structure & PricingsuperanujPas encore d'évaluation

- Kingsman LTDDocument1 pageKingsman LTDTran NganPas encore d'évaluation

- Costs of ProductionDocument5 pagesCosts of ProductionSure ShottPas encore d'évaluation

- Monthly EIC Balanced ScorecardDocument1 pageMonthly EIC Balanced ScorecardMasterSun RealestatePas encore d'évaluation

- Bankability of ABB Solar Inverters 3AUA0000137644 EN RevB LowresDocument9 pagesBankability of ABB Solar Inverters 3AUA0000137644 EN RevB Lowresmiguelrobertosales337Pas encore d'évaluation

- Experience Economy PDFDocument21 pagesExperience Economy PDFJessPas encore d'évaluation

- FIOF (April 2018) Leaflet WDPDocument2 pagesFIOF (April 2018) Leaflet WDPvishalankitPas encore d'évaluation

- Gulf Times: BusinessDocument14 pagesGulf Times: BusinessSri PraveenPas encore d'évaluation

- Lab Market 1Document19 pagesLab Market 1kingshukbPas encore d'évaluation

- F2F-Time Value of MoneyDocument15 pagesF2F-Time Value of MoneyKoushikaPas encore d'évaluation

- August & September Monthly Collection, Grade 1D'EverandAugust & September Monthly Collection, Grade 1Pas encore d'évaluation

- Clean House With Lean 5SDocument6 pagesClean House With Lean 5SRob ThompsonPas encore d'évaluation

- Seiri Audit ChecklistDocument4 pagesSeiri Audit Checklistthephaiduong100% (1)

- Seiri Audit ChecklistDocument4 pagesSeiri Audit Checklistthephaiduong100% (1)

- Seiri Audit ChecklistDocument4 pagesSeiri Audit Checklistthephaiduong100% (1)

- People As Infrastructure in Johanesburg - AbdouMaliq SimoneDocument24 pagesPeople As Infrastructure in Johanesburg - AbdouMaliq SimoneFredrik Edmund FirthPas encore d'évaluation

- Unit 2 Paper 2 QuestionsDocument5 pagesUnit 2 Paper 2 QuestionsStacy Ben50% (2)

- Asset Management Plan (AMP) TemplateDocument9 pagesAsset Management Plan (AMP) TemplateAdrian SiePas encore d'évaluation

- Template - IFR 3 Assignment 2Document2 pagesTemplate - IFR 3 Assignment 2Xela Mae BigorniaPas encore d'évaluation

- Strategic Plan - BSBMGT517 - Manage Operational PlanDocument21 pagesStrategic Plan - BSBMGT517 - Manage Operational PlanprayashPas encore d'évaluation

- The Birth of The Gods and The Origins of Agriculture, ReviewDocument20 pagesThe Birth of The Gods and The Origins of Agriculture, ReviewSamuel100% (1)

- Capital RevenueDocument20 pagesCapital RevenueYatin SawantPas encore d'évaluation

- FY2019-2021 GovernorsExecutiveBudgetDocument3 098 pagesFY2019-2021 GovernorsExecutiveBudgetReno Gazette JournalPas encore d'évaluation

- Research Proposal MaK IRfDocument14 pagesResearch Proposal MaK IRfMayank GuptPas encore d'évaluation

- E-Portfolio Econ 1740Document3 pagesE-Portfolio Econ 1740api-240741436Pas encore d'évaluation

- Chapter No:02: National Income Accounting & Its MeasurementsDocument34 pagesChapter No:02: National Income Accounting & Its MeasurementsIhtisham AfridiPas encore d'évaluation

- UNIT-1 Time Value of MoneyDocument16 pagesUNIT-1 Time Value of MoneyRitesh KumarPas encore d'évaluation

- Economic Theory Business Management: Module-1 Introduction: Managerial EconomicsDocument6 pagesEconomic Theory Business Management: Module-1 Introduction: Managerial EconomicsDivya SPas encore d'évaluation

- Cody Speed Alert - v2Document121 pagesCody Speed Alert - v2Muhammad AtiqPas encore d'évaluation

- HM BR2 Quiz 2Document3 pagesHM BR2 Quiz 2Tiffany Angel LaudePas encore d'évaluation

- Corporate Income Tax - 2023Document56 pagesCorporate Income Tax - 2023afafrs02Pas encore d'évaluation

- Tesla Motors Expansion StrategyDocument26 pagesTesla Motors Expansion StrategyVu Nguyen75% (4)

- Asean IntegrationDocument25 pagesAsean IntegrationCzarina Cid100% (1)

- Voltas Annual Report 2009-2010Document120 pagesVoltas Annual Report 2009-2010L R SADHASIVAMPas encore d'évaluation

- Strategic Management EssentialsDocument29 pagesStrategic Management EssentialsKristine TiuPas encore d'évaluation

- Compensation of General Partners of Private Equity FundsDocument6 pagesCompensation of General Partners of Private Equity FundsManu Midha100% (1)

- Bank Fund Assignment 2Document19 pagesBank Fund Assignment 2Habiba EshaPas encore d'évaluation

- TallyDocument69 pagesTallykarnikajain5100% (6)

- m1 InstDocument28 pagesm1 Instdpoole99Pas encore d'évaluation

- Services Marketing - Question Paper Set-2 (Semester III) PDFDocument3 pagesServices Marketing - Question Paper Set-2 (Semester III) PDFVikas SinghPas encore d'évaluation

- Company Law: Study TextDocument11 pagesCompany Law: Study TextTimo PaulPas encore d'évaluation

- Asisgn. 1 Mod 2 - NCA HELD FOR SALE & DISCONTINUED OPNS.Document5 pagesAsisgn. 1 Mod 2 - NCA HELD FOR SALE & DISCONTINUED OPNS.Kristine Vertucio0% (1)

- The Book of Jargon - Project FinanceDocument108 pagesThe Book of Jargon - Project FinanceLukas PodolskengPas encore d'évaluation

- Chapter Four The Economic Environments Facing BusinessesDocument25 pagesChapter Four The Economic Environments Facing BusinessesrajaputsunilPas encore d'évaluation

- Operations Securities Settlement AnalystDocument2 pagesOperations Securities Settlement AnalystPranit AutiPas encore d'évaluation