Vous aimerez peut-être aussi

- Mapa Mental Contabilidad de CostosDocument3 pagesMapa Mental Contabilidad de CostosCynthia Espinoza100% (2)

- Hospitales y Su Aspecto ContableDocument66 pagesHospitales y Su Aspecto ContableEnrique De Jesus100% (1)

- Propiedades y Ensayos de Clasificacion de Unidades de AlbañileríaDocument25 pagesPropiedades y Ensayos de Clasificacion de Unidades de AlbañileríaPatricia VillegasPas encore d'évaluation

- BOQUILLASDocument2 pagesBOQUILLASPatricia VillegasPas encore d'évaluation

- Papel MembretadoDocument14 pagesPapel MembretadoPatricia VillegasPas encore d'évaluation

- Papel Membretado 04Document1 pagePapel Membretado 04Patricia VillegasPas encore d'évaluation

- Temario Autodesk Civil 3D PDFDocument4 pagesTemario Autodesk Civil 3D PDFPatricia VillegasPas encore d'évaluation

- Com PuertasDocument48 pagesCom PuertasjhonatanmenaPas encore d'évaluation

- Vertederos InformeDocument32 pagesVertederos InformePatricia VillegasPas encore d'évaluation

- A 005 Boletin - Bombon Clemesi 35s 35tDocument103 pagesA 005 Boletin - Bombon Clemesi 35s 35tPatricia VillegasPas encore d'évaluation

- Clase 01 - Introduccion Caminos PDFDocument58 pagesClase 01 - Introduccion Caminos PDFPatricia VillegasPas encore d'évaluation

- Contabilidad de Costos y TiposDocument20 pagesContabilidad de Costos y TiposPatricia Villegas100% (4)

- Unidad Tres Costso y PresupuestosDocument30 pagesUnidad Tres Costso y PresupuestosisaiassernajuliandreaPas encore d'évaluation

- 2 Contabilidad de Costos Tema Estados FinancierosDocument14 pages2 Contabilidad de Costos Tema Estados FinancierosKevin EstradaPas encore d'évaluation

- Cuestionario CostosDocument3 pagesCuestionario CostosJIMMY CHAMBIPas encore d'évaluation

- Balance General y Estado de Resultados - Contabilidad de Costos, Financiera, Básica y EjerciciosDocument10 pagesBalance General y Estado de Resultados - Contabilidad de Costos, Financiera, Básica y Ejerciciosmilton moreno murilloPas encore d'évaluation

- Planificación y Control de Gestión TODODocument418 pagesPlanificación y Control de Gestión TODOgoderestimPas encore d'évaluation

- SIMILITUDES Y DIFERENCIAS ENTRES LOS ARTÍCULOS: LOS SISTEMAS DE COSTOS Y LA CONTABILIDAD DE GESTIÓN: PASADO, PRESENTE Y FUTURO - LOS SISTEMAS DE COSTEO: BASES Y METODOLOGÍAS - ¿CÓMO ELABORAR UN ESTADO DE COSTOS DE LA PRODUCCIÓN VENDIDA?Document10 pagesSIMILITUDES Y DIFERENCIAS ENTRES LOS ARTÍCULOS: LOS SISTEMAS DE COSTOS Y LA CONTABILIDAD DE GESTIÓN: PASADO, PRESENTE Y FUTURO - LOS SISTEMAS DE COSTEO: BASES Y METODOLOGÍAS - ¿CÓMO ELABORAR UN ESTADO DE COSTOS DE LA PRODUCCIÓN VENDIDA?DelfinOviedoPas encore d'évaluation

- Práctica Calificada 1 - Cont. de Costos de Producción - LIBERTADDocument3 pagesPráctica Calificada 1 - Cont. de Costos de Producción - LIBERTADlianPas encore d'évaluation

- Introduccion A La Contabilidad de CostosDocument66 pagesIntroduccion A La Contabilidad de CostosCarlosBrachoGuerraPas encore d'évaluation

- 1 - La Producción y Los CostosDocument29 pages1 - La Producción y Los Costosluis calderaPas encore d'évaluation

- Sintesis IiDocument2 pagesSintesis IiMila AlmePas encore d'évaluation

- Tarea 1 Contabilidad de CostosDocument4 pagesTarea 1 Contabilidad de CostosPaola MarcanoPas encore d'évaluation

- Capitulo 2Document6 pagesCapitulo 2Christopher CalvaPas encore d'évaluation

- Costos de Empresas de Servicios PDFDocument5 pagesCostos de Empresas de Servicios PDFWilbert AñascoPas encore d'évaluation

- Contabilidad de Costos - Clase 1Document26 pagesContabilidad de Costos - Clase 1DARLYN PANTOJAPas encore d'évaluation

- Unidad 8 CONTABILIDAD DE COSTOSDocument17 pagesUnidad 8 CONTABILIDAD DE COSTOSmairaPas encore d'évaluation

- CAPITULO 1 Conceptos de Contabilidad y Estados FinancierosDocument8 pagesCAPITULO 1 Conceptos de Contabilidad y Estados Financierosjuan diego cárdenasPas encore d'évaluation

- Sistemas de Costos Por Órdenes de Producción - H. Vallejo - M. Chiliquinga - 2017 PDFDocument15 pagesSistemas de Costos Por Órdenes de Producción - H. Vallejo - M. Chiliquinga - 2017 PDFVictor Daniel Siesquén VásquezPas encore d'évaluation

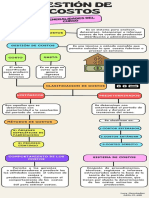

- Infografia Gestion de Costos-Lucy HDocument1 pageInfografia Gestion de Costos-Lucy HLUCY CRISTINA HERNANDEZ URIASPas encore d'évaluation

- Elementos Del Costo, Ejercicio 1 Fund. CostoDocument4 pagesElementos Del Costo, Ejercicio 1 Fund. Costofanny jimenezPas encore d'évaluation

- Sesión 1. La Gerencia, Contabilidad Financiera y Contabilidad GerencialDocument20 pagesSesión 1. La Gerencia, Contabilidad Financiera y Contabilidad GerencialJuan Bustamante VegaPas encore d'évaluation

- Resumen UNAMDocument6 pagesResumen UNAMJorge Alejandro Quintal GarciaPas encore d'évaluation

- Ca5 Instructivodetrabajos Contabilidaddecostos (R)Document8 pagesCa5 Instructivodetrabajos Contabilidaddecostos (R)Tania LozadaPas encore d'évaluation

- SISTEMA DE COSTOS-grupo 1Document14 pagesSISTEMA DE COSTOS-grupo 1hilmar1988Pas encore d'évaluation

- UNIDAD - 1-Sistemas de Costos 2024Document46 pagesUNIDAD - 1-Sistemas de Costos 2024Pedro FelipettiPas encore d'évaluation

- Taller de Trabajo No. 2 Costos I Capitulo IDocument7 pagesTaller de Trabajo No. 2 Costos I Capitulo IRoxana ImbrechtPas encore d'évaluation

- Tarea 1Document3 pagesTarea 1wilfridoPas encore d'évaluation

- Actividad de Aprendizaje 1. Sistema de Costos Por ProcesosDocument5 pagesActividad de Aprendizaje 1. Sistema de Costos Por ProcesosHernandez BvhPas encore d'évaluation

- Presentación 1Document10 pagesPresentación 1Dilson CadcPas encore d'évaluation