Vous aimerez peut-être aussi

- Jackson AutomotiveDocument3 pagesJackson AutomotiveSmart BussinesPas encore d'évaluation

- Caso PracticoDocument25 pagesCaso Practicojolukoiki100% (2)

- Ejercicio 7 Cap 26Document1 pageEjercicio 7 Cap 26Nayely MendozaPas encore d'évaluation

- Contratos Especial 2 Osvaldo ParadaDocument24 pagesContratos Especial 2 Osvaldo Paradajebus666100% (3)

- Quill A CoopDocument43 pagesQuill A CoopEmii Alonso Hartnett100% (2)

- Detracciones de Igv. 2021Document85 pagesDetracciones de Igv. 2021William Celestino REQUENA ARANAPas encore d'évaluation

- Tesoro PúblicoDocument25 pagesTesoro PúblicoFlorencia Samaniego100% (1)

- Programación Multianual 2020-2022 10-05-20192Document43 pagesProgramación Multianual 2020-2022 10-05-20192Richar Guevara ChiquillanPas encore d'évaluation

- Devengado Contable y Tributario - Supo Cosi, YeselynDocument17 pagesDevengado Contable y Tributario - Supo Cosi, YeselynEvelynPas encore d'évaluation

- Diapositiva de SiafDocument14 pagesDiapositiva de SiafWalter Torres PachasPas encore d'évaluation

- EncajeDocument9 pagesEncajeSu Rojas0% (1)

- Trabajo de SiafDocument53 pagesTrabajo de SiafcynthiaPas encore d'évaluation

- Casos Practicos TribtosDocument2 pagesCasos Practicos TribtosmartyPas encore d'évaluation

- Sistema de Control Interno en Las Cooperativas Del Peru - CSV Julio 2015Document5 pagesSistema de Control Interno en Las Cooperativas Del Peru - CSV Julio 2015COPEME100% (2)

- Nic 28Document10 pagesNic 28Rafael Morales100% (1)

- Mapa Conceptual-TesoroDocument1 pageMapa Conceptual-TesoroDaniely GaonaPas encore d'évaluation

- Valor RazonableDocument16 pagesValor RazonableOscar PadillaPas encore d'évaluation

- Empresa de TranportesDocument12 pagesEmpresa de TranportesLoBoSpRoPas encore d'évaluation

- 5 Silabo de Proyecto EmpresarialDocument10 pages5 Silabo de Proyecto EmpresarialDavid VpPas encore d'évaluation

- Artículo 176Document34 pagesArtículo 176jenifferPas encore d'évaluation

- Sistema TributarioDocument3 pagesSistema TributarioDEYSI VANESSA LLAVILLA CHAMBIPas encore d'évaluation

- MonografiaDocument69 pagesMonografiaSalvador NickPas encore d'évaluation

- Guia de Ejercicios Practicos de EVADocument3 pagesGuia de Ejercicios Practicos de EVAPao DiazPas encore d'évaluation

- ALTOANDINADocument14 pagesALTOANDINAMARTRUPEPas encore d'évaluation

- D.L 1436 Decreto Legislativo Marco de La Administración Financiera Del Sector Público PDFDocument5 pagesD.L 1436 Decreto Legislativo Marco de La Administración Financiera Del Sector Público PDFKaty RoblesPas encore d'évaluation

- Carta de Control InternoDocument13 pagesCarta de Control InternoAna Belen ReyesPas encore d'évaluation

- Graña y MonteroDocument16 pagesGraña y MonteroHarold Aroum HChirinosPas encore d'évaluation

- TesisDocument13 pagesTesisJuber TerronesPas encore d'évaluation

- Caso Practico 2Document3 pagesCaso Practico 2Luis Miguel La Torre UbillusPas encore d'évaluation

- Estado Financiero de Las Mypes en TumbesDocument7 pagesEstado Financiero de Las Mypes en TumbesNicole RoslauPas encore d'évaluation

- El Segmento de Capital de Riesgo Empresa JuniorDocument7 pagesEl Segmento de Capital de Riesgo Empresa JuniorJeampier Kevin CamposPas encore d'évaluation

- Presupuesto Institucional de Apertura - PiaDocument15 pagesPresupuesto Institucional de Apertura - PiaClosber Jhoni Saldaña SaldañaPas encore d'évaluation

- Ejercicios de ProvisionesDocument3 pagesEjercicios de ProvisionesHugo Gamarra Flores100% (1)

- Administracion Del EfectivoDocument33 pagesAdministracion Del EfectivoCristianPas encore d'évaluation

- Fases Del Presupuesto. Programación, Formulación y AprobaciónDocument42 pagesFases Del Presupuesto. Programación, Formulación y Aprobaciónkathelyn herrera ariasPas encore d'évaluation

- Directiva de TesoreriaDocument42 pagesDirectiva de TesoreriaXianAllccahuamanPas encore d'évaluation

- Roe y RoaDocument5 pagesRoe y RoaYsabel ReyesPas encore d'évaluation

- Cuenta General de La Republica 2021Document105 pagesCuenta General de La Republica 2021ELIZABETH KATERIN LLALLERCCO SAIREPas encore d'évaluation

- Tratamiento Tributario de Los GastosDocument28 pagesTratamiento Tributario de Los GastosAngela Eva Alvarado RamosPas encore d'évaluation

- Tabla Parametrica PDFDocument3 pagesTabla Parametrica PDFscribdhq100% (1)

- SILABO Comercio Exterior 2021-IIDocument9 pagesSILABO Comercio Exterior 2021-IIDaniel Josué Centeno AyllónPas encore d'évaluation

- Comprobantes de Pago Electronico SUNATDocument21 pagesComprobantes de Pago Electronico SUNATfelix garciaPas encore d'évaluation

- Curso de Contabilidad: Docente:Mgt - Geni Yañez BacaDocument15 pagesCurso de Contabilidad: Docente:Mgt - Geni Yañez BacaRenzo Diaz PrivatPas encore d'évaluation

- Nic 38 Activos IntangiblesDocument5 pagesNic 38 Activos IntangiblesROSA CHACON SERNAQUEPas encore d'évaluation

- Bases Proyec Electrif Puno-IlaveDocument46 pagesBases Proyec Electrif Puno-IlaveMaria Erika Lizarraga OchoaPas encore d'évaluation

- Agentes de Bolsa de ValoresDocument8 pagesAgentes de Bolsa de ValoresAlex Sotelo GerbacioPas encore d'évaluation

- Sistema de TesoreriaDocument21 pagesSistema de Tesoreriadavis_85_pPas encore d'évaluation

- Anualidades AnticipadasDocument7 pagesAnualidades AnticipadasRichard Fernando Proaño SuarezPas encore d'évaluation

- CONTABILIDADDocument8 pagesCONTABILIDADPerssi Leonard Acori GómezPas encore d'évaluation

- Papeles de TrabajoDocument13 pagesPapeles de TrabajoLina NuñezPas encore d'évaluation

- 10 Gubernamental-2abr2007 SIAFDocument4 pages10 Gubernamental-2abr2007 SIAFYULISA SANDRA ROMERO CERECEDAPas encore d'évaluation

- Caso Practico Regimen General 19-01-1Document11 pagesCaso Practico Regimen General 19-01-1elidaPas encore d'évaluation

- Artículo 175 TributosDocument6 pagesArtículo 175 TributosEnzo Gonzalo CarbajalPas encore d'évaluation

- Presunción N°6Document5 pagesPresunción N°6Lesly Vasquez CuevaPas encore d'évaluation

- Contraloría General de La República Del PerúDocument15 pagesContraloría General de La República Del PerúKevin T. GamarraPas encore d'évaluation

- Grupo 1 D.L. 1440Document28 pagesGrupo 1 D.L. 1440andres cespedesPas encore d'évaluation

- Accesoriedad I.C Exposicion PDFDocument18 pagesAccesoriedad I.C Exposicion PDFKaren MarloPas encore d'évaluation

- Flujos de Caja EJERCICIO PROPUESTODocument5 pagesFlujos de Caja EJERCICIO PROPUESTOjossyl sarita ramirez tinedo100% (1)

- Atraso Permitido para Legalizar Libros ContablesDocument1 pageAtraso Permitido para Legalizar Libros ContablesCaszely Alonso RomeroPas encore d'évaluation

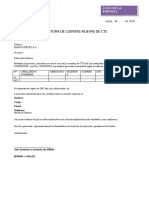

- Carta Modelo Apertura Cts Individual MasivaDocument1 pageCarta Modelo Apertura Cts Individual MasivaLucia RodriguezPas encore d'évaluation

- Año Del Fortalecimiento de La Soberanía Nacional" Instituto de Educación Superior Tecnológico Público "La Merced"Document16 pagesAño Del Fortalecimiento de La Soberanía Nacional" Instituto de Educación Superior Tecnológico Público "La Merced"Leonel LeoPas encore d'évaluation

- Presentacion Directiva Programacion MultianualDocument33 pagesPresentacion Directiva Programacion MultianualFidel Montes GodoyPas encore d'évaluation

- Conociendo El Proceso de La Programación Multianual: Material IxDocument21 pagesConociendo El Proceso de La Programación Multianual: Material IxUNIDAD LOGISTICAPas encore d'évaluation

- SESION IX Programacion MultianualDocument21 pagesSESION IX Programacion Multianualfrank aragon zegarraPas encore d'évaluation

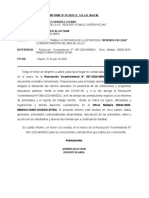

- Informe Gosner - Mes de AbrilDocument5 pagesInforme Gosner - Mes de AbrilGosner YaunPas encore d'évaluation

- Informe Gosner - Mes de JunioDocument5 pagesInforme Gosner - Mes de JunioGosner YaunPas encore d'évaluation

- Anexo 1 - Formato de Solicitud ITSE ECSEDocument1 pageAnexo 1 - Formato de Solicitud ITSE ECSERonald JulianPas encore d'évaluation

- Informe Gosner - Mes de MarzoDocument3 pagesInforme Gosner - Mes de MarzoGosner YaunPas encore d'évaluation

- Anexo 8 - Informe de ECSEDocument4 pagesAnexo 8 - Informe de ECSEGiuliana Varillas BaltazarPas encore d'évaluation

- Informe Gosner - Mes de JulioDocument5 pagesInforme Gosner - Mes de JulioGosner YaunPas encore d'évaluation

- Anexo 12 Acta de VISE para ITSE PreviaDocument24 pagesAnexo 12 Acta de VISE para ITSE PreviaGosner YaunPas encore d'évaluation

- Formato #03: Solicitud (Fondo para Intervenciones Ante La Ocurrencia de Desastres Naturales - Ley #30458)Document1 pageFormato #03: Solicitud (Fondo para Intervenciones Ante La Ocurrencia de Desastres Naturales - Ley #30458)miguelcrushPas encore d'évaluation

- Encuesta de Monitoreo 2017Document100 pagesEncuesta de Monitoreo 2017Gosner YaunPas encore d'évaluation

- Pautas para Municipios y Gobiernos Regionales en EmergenciaDocument26 pagesPautas para Municipios y Gobiernos Regionales en EmergenciaINES ENRIQUEPas encore d'évaluation

- 201707130108211Document1 page201707130108211George CalderonPas encore d'évaluation

- Gestion Presupuestaria - V6Document22 pagesGestion Presupuestaria - V6Gosner YaunPas encore d'évaluation

- Pautas para Municipios y Gobiernos Regionales en EmergenciaDocument26 pagesPautas para Municipios y Gobiernos Regionales en EmergenciaINES ENRIQUEPas encore d'évaluation

- Pautas para Municipios y Gobiernos Regionales en EmergenciaDocument26 pagesPautas para Municipios y Gobiernos Regionales en EmergenciaINES ENRIQUEPas encore d'évaluation

- Pau T As de Emergencia 200219Document26 pagesPau T As de Emergencia 200219Gosner YaunPas encore d'évaluation

- Gestion Presupuestaria - V6Document22 pagesGestion Presupuestaria - V6Gosner YaunPas encore d'évaluation

- 23 01 2019 - Se - RD 001 2019 Ef 63.01Document2 pages23 01 2019 - Se - RD 001 2019 Ef 63.01Gosner YaunPas encore d'évaluation

- Ultima Directiva Invierte - Pe-23-01-2019 - Se - Rd-001-2019-Ef-63.01 PDFDocument160 pagesUltima Directiva Invierte - Pe-23-01-2019 - Se - Rd-001-2019-Ef-63.01 PDFYanira Aching TerronesPas encore d'évaluation

- Pau T As de Emergencia 200219Document26 pagesPau T As de Emergencia 200219Gosner YaunPas encore d'évaluation

- Comunicado Estado de Emergencia 3Document1 pageComunicado Estado de Emergencia 3Gosner YaunPas encore d'évaluation

- Pau T As de Emergencia 200219Document26 pagesPau T As de Emergencia 200219Gosner YaunPas encore d'évaluation

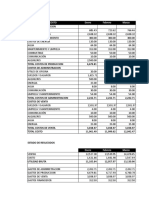

- Copia de Estado Rsultados - Conciliac TributDocument12 pagesCopia de Estado Rsultados - Conciliac TributMariana BaguiPas encore d'évaluation

- PROYECTO Como Un Conjunto de Actividades Interdependientes Orientadas A Un Fin EspecíficoDocument2 pagesPROYECTO Como Un Conjunto de Actividades Interdependientes Orientadas A Un Fin EspecíficoMichelle FernandezPas encore d'évaluation

- Hipoteca en Garantía de Títulos Transmisibles Por Endoso o Al PortadorDocument2 pagesHipoteca en Garantía de Títulos Transmisibles Por Endoso o Al PortadorJhomira Chaupis SarmientoPas encore d'évaluation

- La Muralla China KafkaDocument7 pagesLa Muralla China KafkaKarla GonzálezPas encore d'évaluation

- Quiz Semana 7Document6 pagesQuiz Semana 7WENDY RAMIREZPas encore d'évaluation

- Nic 17Document3 pagesNic 17Arthur Alvarez FarjePas encore d'évaluation

- PAGARE Paulina PDFDocument12 pagesPAGARE Paulina PDFSebastián FernándezPas encore d'évaluation

- Contratos Act 2Document5 pagesContratos Act 2Marcos ColliPas encore d'évaluation

- MAQUINARIA Minera TasacionDocument3 pagesMAQUINARIA Minera TasacionAlexis Ramos GòmezPas encore d'évaluation

- Contrato de Prestamo Individual Con Garantia HipotecariaDocument13 pagesContrato de Prestamo Individual Con Garantia HipotecariaAldo Ilya Vargas VargasPas encore d'évaluation

- Gestión Financiera Tema 1 - Necesidades Financieras de La Empresa.Document79 pagesGestión Financiera Tema 1 - Necesidades Financieras de La Empresa.EstefaniaPas encore d'évaluation

- Transmisión de DeudasDocument3 pagesTransmisión de DeudasErick Omar100% (1)

- Derecho Comercial I X FFDocument19 pagesDerecho Comercial I X FFJEAN LOPEZPas encore d'évaluation

- M Dulo I - Unidad II - Clases LMV 2015 AlumnosDocument66 pagesM Dulo I - Unidad II - Clases LMV 2015 Alumnoswvasquez21Pas encore d'évaluation

- Estados FinancierosDocument3 pagesEstados FinancierosGabriela ChanPas encore d'évaluation

- Método de Depreciación AceleradaDocument8 pagesMétodo de Depreciación AceleradaAngel SalcanPas encore d'évaluation

- Taller CostosDocument5 pagesTaller CostosAndresPas encore d'évaluation

- Tasas Equivalentes - Ejercicios DEFINITIVODocument15 pagesTasas Equivalentes - Ejercicios DEFINITIVONicolas NeiraPas encore d'évaluation

- Arras de RetractaciónDocument3 pagesArras de RetractaciónRenzo Gianfranco Ramirez TantaPas encore d'évaluation

- Ciclo ContableDocument17 pagesCiclo ContableIng VmnrPas encore d'évaluation

- Reconocimiento de Deuda Julio César Pérez BojorquezDocument3 pagesReconocimiento de Deuda Julio César Pérez BojorquezAxel Sanic100% (1)

- +civil 2 - 2 - ParcialDocument2 pages+civil 2 - 2 - ParcialMario Capalbi100% (5)

- Resolución Paper 4Document7 pagesResolución Paper 4David Veizaga RamosPas encore d'évaluation

- El Gobierno de JimenesDocument3 pagesEl Gobierno de JimenesYandra SantanaPas encore d'évaluation

- Actividad Unidad 4Document4 pagesActividad Unidad 4Araldo Elias Fernandez HookerPas encore d'évaluation

- Plan de Negocio Pasteleria y PanaderiaDocument74 pagesPlan de Negocio Pasteleria y PanaderiaRafael Tito Diaz QuirozPas encore d'évaluation