Vous aimerez peut-être aussi

- Estado de Perdidas y GananciasDocument18 pagesEstado de Perdidas y GananciasYhordannoQuirozPas encore d'évaluation

- Estado FinancieroDocument43 pagesEstado FinancieroShirley Wendy Chauca SolgorrePas encore d'évaluation

- Administración de Activos Fijos 2023 - PublicaciónDocument134 pagesAdministración de Activos Fijos 2023 - PublicaciónCARLOS FERNANDO BACHEZ ROMEROPas encore d'évaluation

- Análisis del Punto de Equilibrio y ApalancamientoDocument23 pagesAnálisis del Punto de Equilibrio y ApalancamientoMaiko CuellarPas encore d'évaluation

- Virtual Presupuesto ProyectadoDocument10 pagesVirtual Presupuesto ProyectadoMilka QuechéPas encore d'évaluation

- Estimación de Inventarios Por El % UbvDocument20 pagesEstimación de Inventarios Por El % UbvhelenjisselandinocariasPas encore d'évaluation

- Contabilidad II: Segundo Parcial Olman HerreraDocument20 pagesContabilidad II: Segundo Parcial Olman HerreraLuis BorjasPas encore d'évaluation

- Estado de Resultados 2016 JuanDocument20 pagesEstado de Resultados 2016 JuanJualloPas encore d'évaluation

- Análisis de estados financieros para evaluar la eficiencia operativa y financieraDocument16 pagesAnálisis de estados financieros para evaluar la eficiencia operativa y financieraAracely Olivera bandaPas encore d'évaluation

- CASO EEFF ResueltoDocument10 pagesCASO EEFF ResueltoAlejandro Martin Gomez GarciaPas encore d'évaluation

- Ejemplo Depuracion Contable y Fiscal 1Document10 pagesEjemplo Depuracion Contable y Fiscal 1DixiarcaPas encore d'évaluation

- Ejemplo Punto de Equilibrio OperativoDocument2 pagesEjemplo Punto de Equilibrio OperativoJohana karina Montoya PoncePas encore d'évaluation

- EstRes GeminiDocument7 pagesEstRes GeminiAnahi Mayra Mamani UñoPas encore d'évaluation

- Punto de Equilibrio Y Apalancamiento: DOCENTE: Mg. Ing. Segundo Velásquez ContrerasDocument25 pagesPunto de Equilibrio Y Apalancamiento: DOCENTE: Mg. Ing. Segundo Velásquez ContrerasMily Roldán Ríos100% (1)

- Entregable 1 Isaac - Vargas - DiazDocument12 pagesEntregable 1 Isaac - Vargas - DiazIsaacziitOnerr Vargas DiazPas encore d'évaluation

- Ev. Estados Financieros ProformaDocument10 pagesEv. Estados Financieros ProformaJordyPas encore d'évaluation

- Costo de capital y apalancamiento en empresasDocument9 pagesCosto de capital y apalancamiento en empresasJordan MejíaPas encore d'évaluation

- Parcial 1er Corte Indicadores FinancierosDocument14 pagesParcial 1er Corte Indicadores FinancierosJose BermudezPas encore d'évaluation

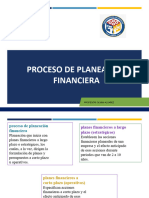

- S7.1 Proceso de Planeacion FinancieraDocument12 pagesS7.1 Proceso de Planeacion FinancieraMarlon FloresPas encore d'évaluation

- EstadoFinancieraSituacionDocument7 pagesEstadoFinancieraSituacionEduardo AgredaPas encore d'évaluation

- Karla Julissa Ruesta Paredes-EeffDocument6 pagesKarla Julissa Ruesta Paredes-EeffEduardo AgredaPas encore d'évaluation

- Sesion 07-08 - Ratios e Indicadores Financieros - Practica Calificada - ADocument32 pagesSesion 07-08 - Ratios e Indicadores Financieros - Practica Calificada - ACristopher Johnny LaurentePas encore d'évaluation

- Fase 4 Documento EjecutivoDocument9 pagesFase 4 Documento EjecutivoCamilo AlvarezPas encore d'évaluation

- Tarea Academica 1Document5 pagesTarea Academica 1Juliam Silva SalvadorPas encore d'évaluation

- Ejemplo Proyecciones 2 S2Document50 pagesEjemplo Proyecciones 2 S2jose manuel zaratePas encore d'évaluation

- Presupuesto y costos proyecto finalDocument5 pagesPresupuesto y costos proyecto finalNaslo NorambuenaPas encore d'évaluation

- Desarrollo Grupo #06 - Presentacion de Estados Financieros Nic1Document15 pagesDesarrollo Grupo #06 - Presentacion de Estados Financieros Nic1Magaly LozanoPas encore d'évaluation

- Tarea Modulo III PDFDocument13 pagesTarea Modulo III PDFAlex MelendezPas encore d'évaluation

- 31 37Document3 pages31 37Eimilix alberto peñaPas encore d'évaluation

- TAREA 1 CGT Elaboración de Estados FinancierosDocument4 pagesTAREA 1 CGT Elaboración de Estados FinancierosmarleyPas encore d'évaluation

- 5B Control Financiero GafDocument4 pages5B Control Financiero GafGeovanny CardenasPas encore d'évaluation

- Pronóstico de ventas, estado de resultados y balance general proformaDocument21 pagesPronóstico de ventas, estado de resultados y balance general proformaRudy Axel MedinaPas encore d'évaluation

- Estado de ResultadosDocument4 pagesEstado de ResultadosEmely ContrerasPas encore d'évaluation

- Caso Practico Unidad 1 IASBDocument9 pagesCaso Practico Unidad 1 IASBYury CasasPas encore d'évaluation

- LIBRO - Costos - NOBOADocument15 pagesLIBRO - Costos - NOBOAanaPas encore d'évaluation

- S14 - Caso Docente - Estado ProformaDocument10 pagesS14 - Caso Docente - Estado ProformaEliana Grisel MendozaPas encore d'évaluation

- DUPONTDocument6 pagesDUPONTMaria AlejandraPas encore d'évaluation

- Facultad de Ciencias AdministrativasDocument5 pagesFacultad de Ciencias Administrativasmario alfaroPas encore d'évaluation

- Planeación FinancieraDocument39 pagesPlaneación FinancieraJCinco TinocoPas encore d'évaluation

- Examen Resuelto Tutoria 4Document12 pagesExamen Resuelto Tutoria 4JESICA MARIA CORRALES ORTIZPas encore d'évaluation

- PUNTO DE EQUILIBRIO: EL EQUILIBRIO EN TU NEGOCIODocument26 pagesPUNTO DE EQUILIBRIO: EL EQUILIBRIO EN TU NEGOCIORG RonyPas encore d'évaluation

- Francisco Gallardo ProyectofinalDocument8 pagesFrancisco Gallardo Proyectofinalfrancisco gallardo50% (2)

- Solucion1 - Casos - Practicos - Clase - CVU - 2014 - Visto en ClaseDocument13 pagesSolucion1 - Casos - Practicos - Clase - CVU - 2014 - Visto en ClaseJesus BazanPas encore d'évaluation

- Ejercicio No 2 Estado de Flujo de EfectivoDocument42 pagesEjercicio No 2 Estado de Flujo de EfectivoElmer75% (4)

- Costeo directo vs absorción: diferencias claveDocument43 pagesCosteo directo vs absorción: diferencias claveJair LópezPas encore d'évaluation

- Gua de Ejercicios de Punto de EquilibrioDocument8 pagesGua de Ejercicios de Punto de Equilibriojosua reyesPas encore d'évaluation

- Entregable 2 Kevin Jimenez GonzalezDocument11 pagesEntregable 2 Kevin Jimenez GonzalezKevin Jimenez GonzalezPas encore d'évaluation

- Ejercicio FinancieroDocument13 pagesEjercicio FinancieroCamilo Tinoco0% (1)

- Analisis FinancieroDocument19 pagesAnalisis FinancierocaterinePas encore d'évaluation

- Compara estado resultados y costosDocument16 pagesCompara estado resultados y costosLoffsner100% (2)

- Clase 3Document20 pagesClase 3Cindy Pamela MéndezPas encore d'évaluation

- Dariasgo - Plantilla para Producto 4 Estructura CostosDocument49 pagesDariasgo - Plantilla para Producto 4 Estructura CostosEST.ROCKY DAYAN DIAZ FUENTESPas encore d'évaluation

- Ejercicio DupontDocument6 pagesEjercicio DupontMARIAPas encore d'évaluation

- Estados Financieros Segunda EvaluaciónDocument6 pagesEstados Financieros Segunda EvaluaciónLucino EsquivelPas encore d'évaluation

- Ejemplo Flujo de Efectivo 2023Document10 pagesEjemplo Flujo de Efectivo 2023ANA MARYLISS GONZALEZ CATALANPas encore d'évaluation

- Entrega Proyecto Gerencia Costos Pronosticos FinancierosDocument6 pagesEntrega Proyecto Gerencia Costos Pronosticos Financierosandrea salazarPas encore d'évaluation

- Ejercicio Práctico Semana 2Document10 pagesEjercicio Práctico Semana 2Jose Andres Mansilla Gil CoradoPas encore d'évaluation

- T V ESGC l8LVE U OJQHfZntqWhYR B3 Lectura 20 Fundamental 204Document12 pagesT V ESGC l8LVE U OJQHfZntqWhYR B3 Lectura 20 Fundamental 204Gilyel BarrazaPas encore d'évaluation

- Capacitación fiscal para ejecutivos no fiscalistas 2020D'EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Pas encore d'évaluation

- Todo lo que usted debe saber acerca del costo de ventas fiscalD'EverandTodo lo que usted debe saber acerca del costo de ventas fiscalPas encore d'évaluation

- Planificacion FamiliarDocument4 pagesPlanificacion FamiliarmanportiPas encore d'évaluation

- Relaciones Laborales - Sector Público: SilaboDocument5 pagesRelaciones Laborales - Sector Público: SilabomanportiPas encore d'évaluation

- Proyecto de Tesis Anemia FerropenicaDocument37 pagesProyecto de Tesis Anemia FerropenicamanportiPas encore d'évaluation

- Informe NDocument2 pagesInforme NmanportiPas encore d'évaluation

- Acceso A La Energia en El Peru-Julio Salvador PDFDocument37 pagesAcceso A La Energia en El Peru-Julio Salvador PDFJulio Vivar GonzalezPas encore d'évaluation

- Estudio de Mercado Y Estimación de Costos Del ProyectoDocument32 pagesEstudio de Mercado Y Estimación de Costos Del ProyectoJesús RomeroPas encore d'évaluation

- Cambios Sociales en Perú y América Latina en El Siglo XXDocument9 pagesCambios Sociales en Perú y América Latina en El Siglo XXJhon Luna0% (1)

- LeyDocument18 pagesLeyMaría Calle PazPas encore d'évaluation

- Informe NDocument2 pagesInforme NmanportiPas encore d'évaluation

- 2013313145121522Document49 pages2013313145121522RalphLópezMachaca0% (1)

- Anexo 2 Clasificador Gastos RD003 2019EF5001Document26 pagesAnexo 2 Clasificador Gastos RD003 2019EF5001Manuel Jimenez ValenciaPas encore d'évaluation

- Contabilidad Empresas de TransporteDocument2 pagesContabilidad Empresas de TransportemanportiPas encore d'évaluation

- Requerimiento No Funcionales-RIEDocument8 pagesRequerimiento No Funcionales-RIEmanportiPas encore d'évaluation

- Monografia-Transportes - Estados FinancieDocument60 pagesMonografia-Transportes - Estados FinanciemanportiPas encore d'évaluation

- USMP Ciencias Politicas. SESION 1Document18 pagesUSMP Ciencias Politicas. SESION 1manportiPas encore d'évaluation

- Mus-Rie Revisor DocumentalDocument69 pagesMus-Rie Revisor DocumentalmanportiPas encore d'évaluation

- IngresosDocument10 pagesIngresosmanportiPas encore d'évaluation

- Mef Programas Sociales EvasquezDocument55 pagesMef Programas Sociales EvasquezCésar Belisario Gutiérrez ToledoPas encore d'évaluation

- Normas de ContabilidadDocument13 pagesNormas de ContabilidadmeryPas encore d'évaluation

- USMP Ciencias Politicas. SESION 1Document48 pagesUSMP Ciencias Politicas. SESION 1Jose Luis Llocclla MendozaPas encore d'évaluation

- Mus-Rie Revisor SigDocument38 pagesMus-Rie Revisor SigmanportiPas encore d'évaluation

- Mus-Rie AdministradorDocument102 pagesMus-Rie AdministradormanportiPas encore d'évaluation

- 2 IFRS 4 - Lima 10 12 09Document12 pages2 IFRS 4 - Lima 10 12 09manportiPas encore d'évaluation

- Costos Pre Determinados-1Document23 pagesCostos Pre Determinados-1Kenia Lizbet Mendoza AquiñoPas encore d'évaluation

- Sistema de agua potable y saneamiento en Janccoccollo y ChallapujoDocument18 pagesSistema de agua potable y saneamiento en Janccoccollo y ChallapujomanportiPas encore d'évaluation

- Gestion Estrategica Navegando Hacia El Cuarto ParadigmaDocument172 pagesGestion Estrategica Navegando Hacia El Cuarto ParadigmabetactoPas encore d'évaluation

- Ley General de Sociedades 26887Document118 pagesLey General de Sociedades 26887Krizia HurtadoPas encore d'évaluation

- USMP Ciencias Politicas. SESION 1Document48 pagesUSMP Ciencias Politicas. SESION 1Jose Luis Llocclla MendozaPas encore d'évaluation

- Ejemplo Estados Financieros NIC-NIIFDocument8 pagesEjemplo Estados Financieros NIC-NIIFSugelys OjedaPas encore d'évaluation

- Administracion Financiera Capitulo 6Document73 pagesAdministracion Financiera Capitulo 6Angel ReyesPas encore d'évaluation

- Inicio de negocio de ropa Amanecer con estados financierosDocument39 pagesInicio de negocio de ropa Amanecer con estados financierosKaren RosadoPas encore d'évaluation

- Comebol, Sociedad Anónima Angel Rafael Marroqu N ToribioDocument1 pageComebol, Sociedad Anónima Angel Rafael Marroqu N Toribione555nPas encore d'évaluation

- PLANEACION FINANCIERA v2Document10 pagesPLANEACION FINANCIERA v2ilsPas encore d'évaluation

- Retencion Disimper 3 OctubreDocument1 pageRetencion Disimper 3 OctubrejohanysPas encore d'évaluation

- La Suspencion de Pago y QuiebraDocument5 pagesLa Suspencion de Pago y QuiebraJavier Antonio Pupiro AguirrePas encore d'évaluation

- Factores que condicionan la oferta y demanda de cemento en el PerúDocument6 pagesFactores que condicionan la oferta y demanda de cemento en el PerúWilliam Gutierrez ArenasPas encore d'évaluation

- Principales Estados FinancierosDocument18 pagesPrincipales Estados FinancierosMéndez Ortega Félix AlfredoPas encore d'évaluation

- Manual Registros Básico SIIGODocument19 pagesManual Registros Básico SIIGOyesica guzmanPas encore d'évaluation

- Gestion PublicaDocument18 pagesGestion PublicaCamila PacherresPas encore d'évaluation

- Rectifica La DemandaDocument7 pagesRectifica La DemandaArturo CarrascoPas encore d'évaluation

- Razones FinancierasDocument6 pagesRazones FinancierasLeynner MejiaPas encore d'évaluation

- 1 - Examen Final Contable - Grupo SecretariadoDocument2 pages1 - Examen Final Contable - Grupo SecretariadoEuniceSoteloGuevaraPas encore d'évaluation

- Plan Contable General Empresarial - Modificado: CódigoDocument58 pagesPlan Contable General Empresarial - Modificado: CódigoKARLITA MARICIELO TOCTO LEYVAPas encore d'évaluation

- Caso 2 Grupo 17Document16 pagesCaso 2 Grupo 17Deibys ValenciaPas encore d'évaluation

- Caso Banco de Crédito Del Perú: Jimena Castelblanco Camilo Olarte María Fernanda Botero David EngativaDocument9 pagesCaso Banco de Crédito Del Perú: Jimena Castelblanco Camilo Olarte María Fernanda Botero David EngativaCamilo OlartePas encore d'évaluation

- Ejercicios Semana 1Document13 pagesEjercicios Semana 1NievesSoriaPas encore d'évaluation

- Baños TermomedicinalesDocument4 pagesBaños TermomedicinalesTarek Pereda GuevaraPas encore d'évaluation

- Curso RemuneracionDocument21 pagesCurso RemuneracionCristobal Mendoza GallardoPas encore d'évaluation

- Numeral 3 Grupo 3Document8 pagesNumeral 3 Grupo 3Verónica AvilésPas encore d'évaluation

- Circular Proveedores 2011Document5 pagesCircular Proveedores 2011Gabriel Gabx ReyesPas encore d'évaluation

- Auditoría práctica: Guía paso a pasoDocument234 pagesAuditoría práctica: Guía paso a pasoSegundo DavidPas encore d'évaluation

- Modos de Extinguir Las Obligaciones. ExposicionDocument3 pagesModos de Extinguir Las Obligaciones. ExposicionNoé de Jesús Jáquez GuzmánPas encore d'évaluation

- Conceptos: Queso Fresco La Constancia IVA Traslado 3,046.40 Tasa 0.00% 0.00 ISR Retención 3,046.40 Tasa 1.25% 38.08Document1 pageConceptos: Queso Fresco La Constancia IVA Traslado 3,046.40 Tasa 0.00% 0.00 ISR Retención 3,046.40 Tasa 1.25% 38.08Proveedora GigioPas encore d'évaluation

- Contrato de MutuoDocument5 pagesContrato de MutuoKarla Paola Martínez AlvaPas encore d'évaluation

- Diapositiva de Tributo IVADocument19 pagesDiapositiva de Tributo IVAMaricarmen ZambranoPas encore d'évaluation

- Fundamentos BayonaDocument8 pagesFundamentos BayonaJenniferCarolinaPas encore d'évaluation

- Politica Economica Texto Listo y TerminadoDocument390 pagesPolitica Economica Texto Listo y TerminadoFiorella Astrid Mamani HuertaPas encore d'évaluation

- Monografia Sistemas de Costos EstimadosDocument10 pagesMonografia Sistemas de Costos EstimadosrousPas encore d'évaluation

- Cotizacion 2048 CARTAVIODocument1 pageCotizacion 2048 CARTAVIOCRM ResistenciasPas encore d'évaluation

- Modelos de Actas SocietariasDocument10 pagesModelos de Actas SocietariasJessica PuiszoPas encore d'évaluation