Vous aimerez peut-être aussi

- Tyson Donald - Las RunasDocument235 pagesTyson Donald - Las Runasapi-371547884% (19)

- Ejercicio Consolidación de Estados Finencieros 2Document4 pagesEjercicio Consolidación de Estados Finencieros 2Gabriel TapiaPas encore d'évaluation

- Seccion 33 Niif para PymesDocument8 pagesSeccion 33 Niif para PymesTatiana ManosalvaPas encore d'évaluation

- SanchezOvalleDamarisVioleta 1880140Document95 pagesSanchezOvalleDamarisVioleta 1880140eduardoPas encore d'évaluation

- Nic 22 Fusion de NegociosDocument4 pagesNic 22 Fusion de NegociosLuis Angel Huarachi GonzalesPas encore d'évaluation

- Mapa Conceptual Nic 27Document3 pagesMapa Conceptual Nic 27Gianella Milagros Tovar Astete50% (6)

- Grupo #2 - Nic 21Document34 pagesGrupo #2 - Nic 21walter lopezPas encore d'évaluation

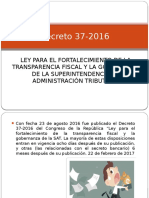

- Decreto 37-2016Document17 pagesDecreto 37-2016SindyChinchillaPas encore d'évaluation

- Variacion Medida CautelarDocument9 pagesVariacion Medida Cautelarmanuel100% (2)

- RFSUMB00 - Asiento de Cierre-AperturaDocument11 pagesRFSUMB00 - Asiento de Cierre-AperturaAlejandro Guerra Benavente100% (1)

- Análisis Contable - Tarea5Document6 pagesAnálisis Contable - Tarea5alvaro50% (2)

- Nif 2013Document31 pagesNif 2013Arturo Mota100% (1)

- Seccion 14 Inversiones Asociadas Niif para PymesDocument7 pagesSeccion 14 Inversiones Asociadas Niif para PymesBlanca Morales100% (1)

- Niif 10Document11 pagesNiif 10Elizabeth Karina100% (1)

- Nic 18: Ingresos de Actividades OrdinariasDocument31 pagesNic 18: Ingresos de Actividades Ordinariasfrandux_1993Pas encore d'évaluation

- NIC C-7 Mapa ConceptualDocument2 pagesNIC C-7 Mapa ConceptualBrensPas encore d'évaluation

- Niif 16Document9 pagesNiif 16eiderPas encore d'évaluation

- NIC 27 ResumenDocument2 pagesNIC 27 ResumenluisescobarPas encore d'évaluation

- Propiedades de Inversión Sección 16 Niif PymesDocument6 pagesPropiedades de Inversión Sección 16 Niif PymesDiego Fernando Caicedo CarabaliPas encore d'évaluation

- Cuestionario para Examen de Conta Sobre Las NicsDocument8 pagesCuestionario para Examen de Conta Sobre Las NicsJuli M. GironPas encore d'évaluation

- Sección 16 Niif para PymesDocument8 pagesSección 16 Niif para PymesMilena Gomez Ramirez67% (3)

- Teoría de Los DividendosDocument9 pagesTeoría de Los DividendosYdalmy Rodriguez100% (1)

- Grupo 3 Seccion 15Document18 pagesGrupo 3 Seccion 15Stuardo CaalPas encore d'évaluation

- Nic 28Document29 pagesNic 28jennyPas encore d'évaluation

- Nic 38Document7 pagesNic 38jhomira100% (1)

- Niif 10 Estados Financieros ConsolidadosDocument16 pagesNiif 10 Estados Financieros ConsolidadosDenis Cueva CondezoPas encore d'évaluation

- Nic 27Document5 pagesNic 27Lorena HidalgoPas encore d'évaluation

- Comapracion Nic 21 y Seccion 30 Niff PymesDocument2 pagesComapracion Nic 21 y Seccion 30 Niff PymesKENIA ALEJANDRA AGUILAR TOBARPas encore d'évaluation

- 5 NIIF 1 Adopción Por Primera VezDocument33 pages5 NIIF 1 Adopción Por Primera VezJessica TenaPas encore d'évaluation

- Niif 8 Segmento de OperacionDocument16 pagesNiif 8 Segmento de OperacionMauricio CampañaPas encore d'évaluation

- Valor en UsoDocument1 pageValor en UsonersyPas encore d'évaluation

- Grupo 4 NIIF 10 Estados Financieros ConsolidadosDocument9 pagesGrupo 4 NIIF 10 Estados Financieros ConsolidadosRodriguez Ortiz DavidPas encore d'évaluation

- Ejercicios de La NIC 28 PDFDocument3 pagesEjercicios de La NIC 28 PDFAndrea Rocio ToroPas encore d'évaluation

- Niff 03Document24 pagesNiff 03Yaliz RodriguezPas encore d'évaluation

- B. Sesión 08 - EjemplosDocument28 pagesB. Sesión 08 - EjemplosGabriela GonzálezPas encore d'évaluation

- NIC 29 - Estados Financieros A Costo HistóricoDocument9 pagesNIC 29 - Estados Financieros A Costo HistóricoDaniela C.Pas encore d'évaluation

- Razones de LiquidezDocument8 pagesRazones de LiquidezMarelin OrellanaPas encore d'évaluation

- Presentación - NIC 27 - Estados Financieros SeparadosDocument13 pagesPresentación - NIC 27 - Estados Financieros SeparadosAdry ArayaPas encore d'évaluation

- Presentación Nic 31Document33 pagesPresentación Nic 31Sebastian Zubeldia100% (1)

- Niif 16 Ejemplo PracticoDocument7 pagesNiif 16 Ejemplo PracticoArnaldo Rafael Velásquez RomeroPas encore d'évaluation

- Método de ParticipacionDocument16 pagesMétodo de ParticipacionMarioBoteroOsorio100% (1)

- Grupo11-NIC 36 Deterioro Del Valor de Los ActivosDocument14 pagesGrupo11-NIC 36 Deterioro Del Valor de Los ActivosKatherine Guisela Aiquipa VargasPas encore d'évaluation

- Trabajo Nic 36 FinalDocument29 pagesTrabajo Nic 36 FinalMoy DimasPas encore d'évaluation

- Deterioro Del Valor de Los ActivosDocument5 pagesDeterioro Del Valor de Los ActivosEddy Miguel Aguirre Reyes100% (1)

- NIIF 16 ArrendamientosDocument22 pagesNIIF 16 Arrendamientosdidima espinoza100% (1)

- Niif 7Document10 pagesNiif 7César A. AquisePas encore d'évaluation

- 4.1 Caso Revaluación NIC 16Document11 pages4.1 Caso Revaluación NIC 16Rubría AsencioPas encore d'évaluation

- Nic 36Document9 pagesNic 36Carlos SantanaPas encore d'évaluation

- Matriz de Comparación Niif 16 - Niif Pymes - LegislaciónDocument3 pagesMatriz de Comparación Niif 16 - Niif Pymes - LegislaciónSteeven2511Pas encore d'évaluation

- Niif 10 - Caso 1Document63 pagesNiif 10 - Caso 1Mvnuel ArteagaPas encore d'évaluation

- Niif 10Document34 pagesNiif 10Rudy MartínezPas encore d'évaluation

- Diferencias Entre NIC 17 Y NIIF 16Document2 pagesDiferencias Entre NIC 17 Y NIIF 16Zoila Lisbeth Cajo SantosPas encore d'évaluation

- Niif 10Document29 pagesNiif 10Yadira Chumpisuca AriasPas encore d'évaluation

- Niff 10 Estados Financieros ConsolidadosDocument9 pagesNiff 10 Estados Financieros ConsolidadossheilaPas encore d'évaluation

- Caso DellDocument2 pagesCaso DellCamilo López ChavacPas encore d'évaluation

- NIIF 9 Mapa ConceptualDocument1 pageNIIF 9 Mapa ConceptualEDVIN AMILCAR MONTOYA LEMUSPas encore d'évaluation

- Estados Financieros Consolidados NIIF 10Document35 pagesEstados Financieros Consolidados NIIF 10Paola Peralta100% (1)

- Nic 33Document31 pagesNic 33waltergbPas encore d'évaluation

- Sección 14 - Inversiones en AsociadasDocument1 pageSección 14 - Inversiones en AsociadasIRIS ANABELLA FIGUEROA HERNANDEZ100% (1)

- Valor RazonableDocument6 pagesValor RazonableAnonymous lYapMlqG6VPas encore d'évaluation

- 06 IFRIC12 Contratos DeConcesion ServiciosDocument65 pages06 IFRIC12 Contratos DeConcesion ServiciosdoiPas encore d'évaluation

- NIIF 8 Segmentos de OperaciónDocument6 pagesNIIF 8 Segmentos de Operaciónpeter100% (1)

- Sección 14 Inversiones en AsociadasDocument1 pageSección 14 Inversiones en AsociadasMARIA DE LOS ANGELES HERNANDEZ MELGARPas encore d'évaluation

- RESUMEN - NIC - Y - NIIF-nic24-27-28 3-3Document2 pagesRESUMEN - NIC - Y - NIIF-nic24-27-28 3-3OSCAR ALONZO OVIEDO MORENOPas encore d'évaluation

- 5197 PDFDocument24 pages5197 PDFPedro LaraPas encore d'évaluation

- Nic 28Document8 pagesNic 28Gaby YanzaPas encore d'évaluation

- Formatos Libros WEBDocument2 pagesFormatos Libros WEBAlejandro100% (1)

- DJ Servicio de Transporte Publico de Mercancias (Pjuridica)Document1 pageDJ Servicio de Transporte Publico de Mercancias (Pjuridica)AlejandroPas encore d'évaluation

- Formato de Capacitacion - 2020Document2 pagesFormato de Capacitacion - 2020AlejandroPas encore d'évaluation

- Renta de 4ta CategoriaDocument3 pagesRenta de 4ta CategoriaAlejandroPas encore d'évaluation

- Concar BasicoDocument2 pagesConcar BasicoFroylan Agreda LozanoPas encore d'évaluation

- Para Colocar El Anexo en La Cuenta CorrespondienteDocument1 pagePara Colocar El Anexo en La Cuenta CorrespondienteAlejandroPas encore d'évaluation

- Preguntasfrecuentes PDFDocument4 pagesPreguntasfrecuentes PDFTha LiaPas encore d'évaluation

- Sobre Los Libros ContablesDocument5 pagesSobre Los Libros ContablesAlejandroPas encore d'évaluation

- Creacion de Un Nuevo Ejercicio para Una CompañiaDocument2 pagesCreacion de Un Nuevo Ejercicio para Una CompañiaAlejandroPas encore d'évaluation

- El Secreto de LuxorianDocument228 pagesEl Secreto de LuxorianAlejandroPas encore d'évaluation

- Alvarez Perez - Niif-16Document12 pagesAlvarez Perez - Niif-16AlejandroPas encore d'évaluation

- Ley 29720 Art. 5° OBLIGACIÓN DE PRESENTAR ESTADOS FINANCIEROS AUDITADOS A LA SMVDocument2 pagesLey 29720 Art. 5° OBLIGACIÓN DE PRESENTAR ESTADOS FINANCIEROS AUDITADOS A LA SMVKARINA100% (1)

- Ridetrac 20556045250 0239501147602 20191227114735 477965579Document4 pagesRidetrac 20556045250 0239501147602 20191227114735 477965579Joel Pantaleon100% (1)

- MEP - Formalizacion - TramitesLaborales - Reporte - LeyMYPEGuiaCompleta PDFDocument228 pagesMEP - Formalizacion - TramitesLaborales - Reporte - LeyMYPEGuiaCompleta PDFhugo100% (3)

- Manual Intalacion ConcarDocument6 pagesManual Intalacion ConcarFrancisco GerardoPas encore d'évaluation

- Solicitud de Libros - JuridicaDocument1 pageSolicitud de Libros - JuridicaAlejandroPas encore d'évaluation

- Formatos Libros WEBDocument2 pagesFormatos Libros WEBAlejandro100% (1)

- Rle Mype InpaDocument17 pagesRle Mype InpaRosmery Nora Calizaya CruzPas encore d'évaluation

- Formatos Libros WEBDocument2 pagesFormatos Libros WEBAlejandro100% (1)

- OvisDocument2 pagesOvisJhosep ChoquePas encore d'évaluation

- Cuentas en ParticipaciónDocument31 pagesCuentas en ParticipaciónMartin19762010100% (1)

- Características Que Deben Cumplir Los Estados FinancierosDocument4 pagesCaracterísticas Que Deben Cumplir Los Estados FinancierosJorge Zepeda JohezzPas encore d'évaluation

- Curriculum 2013 Jose JimenezDocument3 pagesCurriculum 2013 Jose JimenezRobinson JaraPas encore d'évaluation

- Separata de Contabilidad Gubernamental IDocument8 pagesSeparata de Contabilidad Gubernamental IAnthony BryanPas encore d'évaluation

- Aplicación Práctica de La NIC 36 en BoliviaDocument21 pagesAplicación Práctica de La NIC 36 en BoliviaOscarPas encore d'évaluation

- Nic10 PDFDocument25 pagesNic10 PDFElena Granados valdez100% (1)

- Razones ColorinesDocument5 pagesRazones ColorinesPepe Gonzalez ParraPas encore d'évaluation

- Proyecto ToromochoDocument27 pagesProyecto ToromochoManu ReyPas encore d'évaluation

- Flujo de Caja Libre o Flujo Neto de CajaDocument6 pagesFlujo de Caja Libre o Flujo Neto de CajaMario Yunior Danilla Vargas0% (1)

- Acta Constitutiva de Una Sociedad AnomimaDocument5 pagesActa Constitutiva de Una Sociedad AnomimaJorge Luis Servin GarciaPas encore d'évaluation

- Tarea de CobranzaDocument12 pagesTarea de CobranzaYanina Maldonado MaldonadoPas encore d'évaluation

- Capitulo 21 BrealeyDocument7 pagesCapitulo 21 BrealeySergio Del Rio DominguezPas encore d'évaluation

- Catalogo de Cuentas de Inversiones Unidas S.A de C.V (En Proceso)Document8 pagesCatalogo de Cuentas de Inversiones Unidas S.A de C.V (En Proceso)MejoresTarasPas encore d'évaluation

- 2011 Ea-930010995-N2-2011Document58 pages2011 Ea-930010995-N2-2011Ivns Aglr SlnoPas encore d'évaluation

- CV Omar Reyes 2018Document3 pagesCV Omar Reyes 2018Natalia Toesca RojasPas encore d'évaluation

- El Proceso ContableDocument5 pagesEl Proceso ContableAugusto TahualPas encore d'évaluation

- Infografía "Índices de Gestión de Servicio" (P)Document5 pagesInfografía "Índices de Gestión de Servicio" (P)lorena piragautaPas encore d'évaluation

- Instructivo Sanciones PecuniariasDocument15 pagesInstructivo Sanciones PecuniariasCatts SabryPas encore d'évaluation

- Sociedad de Responsabilidad Limitada (SDocument13 pagesSociedad de Responsabilidad Limitada (SObed OrtizPas encore d'évaluation

- 117 3 Ejercicios PRDocument253 pages117 3 Ejercicios PRcacodiaz100% (1)

- Caso AlcatelDocument2 pagesCaso Alcatelj_lopguzPas encore d'évaluation

- Iniciacion de La Auditoria BebeDocument15 pagesIniciacion de La Auditoria BebeRoben Arjen100% (1)

- Conciliacion BancariaDocument6 pagesConciliacion BancariaHernan Cauchos EmpaquetadurasPas encore d'évaluation

- Cuál Es El Objetivo Principal de La ContabilidadDocument9 pagesCuál Es El Objetivo Principal de La ContabilidadLuis Francisco Arancibia VelardePas encore d'évaluation