Vous aimerez peut-être aussi

- Clasificacion de Las MermasDocument8 pagesClasificacion de Las MermasAracely Arista Portal100% (1)

- Ueps OkDocument28 pagesUeps Okestrella100% (1)

- Tipos y Costos de InventariosDocument31 pagesTipos y Costos de InventariosRoger Fernandez80% (5)

- Clasificacion de Inventarios Metodo ABCDocument8 pagesClasificacion de Inventarios Metodo ABCCésar Augusto Luna Hurtado100% (1)

- Fundamentos de AlmacenDocument8 pagesFundamentos de AlmacenMiguel AngelPas encore d'évaluation

- Método PepsDocument4 pagesMétodo PepsSongEun Yoo Herrera Cardenas100% (2)

- Diapositivas de KárdexDocument26 pagesDiapositivas de KárdexOmarDarioOcampoSalazarPas encore d'évaluation

- ALMACENESDocument8 pagesALMACENESCeciMonera100% (1)

- Ética en El Área de ComprasDocument17 pagesÉtica en El Área de ComprasJOSE GUTIERREZPas encore d'évaluation

- Diferencia Entre Peps y Ueps Evidencia 2Document9 pagesDiferencia Entre Peps y Ueps Evidencia 2rodriguezvivianethPas encore d'évaluation

- Clase 9 INVENTARIODocument15 pagesClase 9 INVENTARIONicolasPas encore d'évaluation

- DESARROLLO DE TALLER INVENTARIOS Mes de AgostoDocument29 pagesDESARROLLO DE TALLER INVENTARIOS Mes de Agostoerlinda florez jimenezPas encore d'évaluation

- Caso Fancy Shoes SacDocument9 pagesCaso Fancy Shoes SacWILBER LEO MAMANI ROQUEPas encore d'évaluation

- Lab08 Baldeon LumeDocument10 pagesLab08 Baldeon LumeBenjamin BlPas encore d'évaluation

- Estudio de CasoDocument6 pagesEstudio de Casorobinson herrera valdesPas encore d'évaluation

- Admininstración InventariosDocument23 pagesAdmininstración InventariosDaniel RoaPas encore d'évaluation

- Analisis DupontDocument18 pagesAnalisis DupontValeriano Mamani ParedesPas encore d'évaluation

- Sistemas de Valuación de InventariosDocument6 pagesSistemas de Valuación de InventariosMiguel Angel Quispe Tinoco100% (1)

- Aministracion InventariosDocument45 pagesAministracion InventariosAlexander PeñaPas encore d'évaluation

- Solucion Caso Practico Unidad 2Document6 pagesSolucion Caso Practico Unidad 2martin diazPas encore d'évaluation

- Plan de Inventario CeroDocument6 pagesPlan de Inventario Ceroeduardo sanchez lopezPas encore d'évaluation

- Estudio Comparativo Empresarial (1) TPDocument2 pagesEstudio Comparativo Empresarial (1) TPPerla Pérez50% (2)

- CASO 5 Salón Operaciones 106Document4 pagesCASO 5 Salón Operaciones 106Miguel PinedaPas encore d'évaluation

- T LLER2Document5 pagesT LLER2DOLYPas encore d'évaluation

- Problemas para ResolverDocument5 pagesProblemas para ResolverpipetenjoPas encore d'évaluation

- Informe-Tarea 4 - Maria Paula NarvaezDocument11 pagesInforme-Tarea 4 - Maria Paula NarvaezPaula NarváezPas encore d'évaluation

- Casos Practicos de Auditoria Financier ADocument20 pagesCasos Practicos de Auditoria Financier AZecinho2333% (3)

- Punto de Equilibrio: Mg. Manuel CanasasDocument26 pagesPunto de Equilibrio: Mg. Manuel CanasasRG RonyPas encore d'évaluation

- Primer Informe Presupuesto MaestroDocument16 pagesPrimer Informe Presupuesto Maestrojrojasvi02Pas encore d'évaluation

- Desarrollo de Taller Inventarios Utb 2Document45 pagesDesarrollo de Taller Inventarios Utb 2erlinda florez jimenezPas encore d'évaluation

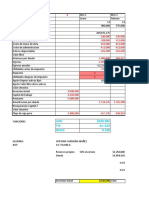

- Donuts ExpressDocument15 pagesDonuts ExpressMiguel DaneriPas encore d'évaluation

- Bienes de Cambio.Document15 pagesBienes de Cambio.Vale ColbunPas encore d'évaluation

- Aurora Aranguiz Tarea S5Document8 pagesAurora Aranguiz Tarea S5aurora100% (2)

- Valorización de ExistenciasDocument41 pagesValorización de ExistenciasAnonymous wQppCCDYVUPas encore d'évaluation

- Métodos de Evaluación de InventariosDocument15 pagesMétodos de Evaluación de InventariosDAVID MARTINEZ100% (1)

- Balance GeneralDocument8 pagesBalance GeneralFito_Correa_9750Pas encore d'évaluation

- Caso Práctico 2 Clase 4Document6 pagesCaso Práctico 2 Clase 4juan carlos rozo garciaPas encore d'évaluation

- Flujo FinalDocument14 pagesFlujo FinalCristian Alejandro Carmona IbañezPas encore d'évaluation

- 3.8. Tabla de Datos Con 2 VariablesDocument11 pages3.8. Tabla de Datos Con 2 Variablesdiego raulPas encore d'évaluation

- FC 004Document2 pagesFC 004MoisesPas encore d'évaluation

- Sesión 13-14 Competencia PerfectaDocument41 pagesSesión 13-14 Competencia PerfectaMorita DhieloPas encore d'évaluation

- Análisis y Conclusión SimDefDocument4 pagesAnálisis y Conclusión SimDefRigoberPas encore d'évaluation

- Valuación de Inventarios o ExistenciasDocument3 pagesValuación de Inventarios o ExistenciasWilliam Diaz ZoconPas encore d'évaluation

- Análisis Horizontal A Partir de Los Datos Proporcionados en El Balance General de COOPEPATITOS SRLDocument3 pagesAnálisis Horizontal A Partir de Los Datos Proporcionados en El Balance General de COOPEPATITOS SRLEveazofeifaPas encore d'évaluation

- Sandoval J S7 T7 Tipos de MercadoDocument10 pagesSandoval J S7 T7 Tipos de MercadoJosselyn Estefany SandovalPas encore d'évaluation

- TA - 5 (1) Casi ListoDocument9 pagesTA - 5 (1) Casi ListoAlejandro GuardiaPas encore d'évaluation

- Caso Practico U2Document6 pagesCaso Practico U2carmen sanchezPas encore d'évaluation

- CostosPresupuestos TR2Document10 pagesCostosPresupuestos TR2Maycol Suarez AlvarezPas encore d'évaluation

- Ejercicios Tema 1Document6 pagesEjercicios Tema 1nazaretPas encore d'évaluation

- Metodos de ValuacionDocument9 pagesMetodos de ValuacionBlas RamirezPas encore d'évaluation

- Caso Practico U2 Analisis FinancieroDocument10 pagesCaso Practico U2 Analisis FinancieroFefy SanchezPas encore d'évaluation

- 3 Aprendiendo El Manejo de Caja-Luis Torres DamasDocument37 pages3 Aprendiendo El Manejo de Caja-Luis Torres DamasPaola PazPas encore d'évaluation

- Actual Clase de Contabilidad Ii - 01-11-2021 Caso Practico InventariosDocument8 pagesActual Clase de Contabilidad Ii - 01-11-2021 Caso Practico InventariosElena RiveraPas encore d'évaluation

- Modulo Toma de InventariosDocument103 pagesModulo Toma de InventariosJosé ChoezPas encore d'évaluation

- Tarea Semana 5Document5 pagesTarea Semana 5Robinson RojasPas encore d'évaluation

- Tarea Semana 5 Costo para La Toma de DesicionesDocument5 pagesTarea Semana 5 Costo para La Toma de DesicionesRobinson Rojas100% (1)

- Valeska Bastias 6Document5 pagesValeska Bastias 6cecilia macarenaPas encore d'évaluation

- Entregable 2 Costos PresupuestosDocument8 pagesEntregable 2 Costos PresupuestosALISSON ROMERO GARCÍAPas encore d'évaluation

- Costos y ComercializacionDocument30 pagesCostos y ComercializacionYesica BelizarioPas encore d'évaluation

- Método de Valuación - Costos IiDocument8 pagesMétodo de Valuación - Costos IiMA RYPas encore d'évaluation

- Examen FinalDocument30 pagesExamen FinalJhojan Saldaña RamirezPas encore d'évaluation

- Métodos MatricialesDocument20 pagesMétodos MatricialesJhojan Saldaña RamirezPas encore d'évaluation

- OficioDocument2 pagesOficioJhojan Saldaña RamirezPas encore d'évaluation

- CV VabgDocument1 pageCV VabgJhojan Saldaña Ramirez100% (1)

- SOLICITODocument3 pagesSOLICITOJhojan Saldaña RamirezPas encore d'évaluation

- PrimerDocument2 pagesPrimerJhojan Saldaña RamirezPas encore d'évaluation

- Trabajo de La Actividad Nº 5Document7 pagesTrabajo de La Actividad Nº 5Jhojan Saldaña RamirezPas encore d'évaluation

- Primer EjercicioDocument2 pagesPrimer EjercicioJhojan Saldaña RamirezPas encore d'évaluation

- ConstanciasDocument4 pagesConstanciasJhojan Saldaña RamirezPas encore d'évaluation

- Metodo de Rigidez de Armaduras 5Document4 pagesMetodo de Rigidez de Armaduras 5Jhojan Saldaña RamirezPas encore d'évaluation

- Carta Dde InvitacionDocument1 pageCarta Dde InvitacionJhojan Saldaña RamirezPas encore d'évaluation

- Primer EjercicioDocument2 pagesPrimer EjercicioJhojan Saldaña RamirezPas encore d'évaluation

- Pozos de PercolaciónDocument14 pagesPozos de PercolaciónJhojan Saldaña RamirezPas encore d'évaluation

- Pozos de PercolaciónDocument14 pagesPozos de PercolaciónJhojan Saldaña RamirezPas encore d'évaluation

- Compra y Venta de LoteDocument86 pagesCompra y Venta de LoteJhojan Saldaña RamirezPas encore d'évaluation

- Tarea 2 Modulo 2 - Alexander Harris Collao.Document3 pagesTarea 2 Modulo 2 - Alexander Harris Collao.Alexander0% (1)

- Modelo Informe 2022Document5 pagesModelo Informe 2022ALEXANDER ELIUTH SUAREZ BETANCURPas encore d'évaluation

- Caso Practico Unidad 3 CalculoDocument4 pagesCaso Practico Unidad 3 Calculodead x113Pas encore d'évaluation

- Identificación y Selección de Un ProyectoDocument34 pagesIdentificación y Selección de Un ProyectoAissa García PérezPas encore d'évaluation

- Lanzando Krispy Natural Descifrando El Código de Gestión Del ProductoDocument13 pagesLanzando Krispy Natural Descifrando El Código de Gestión Del ProductoJunior ReyesPas encore d'évaluation

- Examen BSGDocument2 pagesExamen BSGJOELMAX10111100% (1)

- Lectura 2Document11 pagesLectura 2Angie GarciaPas encore d'évaluation

- UntitledDocument11 pagesUntitledLUIS FERNANDO JAVIER ESPINOZAPas encore d'évaluation

- Ttm-Sst-Ma-02 Matriz de EppDocument1 pageTtm-Sst-Ma-02 Matriz de EppGiannina VasquezPas encore d'évaluation

- Fase LLDocument5 pagesFase LLErick FernandezPas encore d'évaluation

- Definicion Del Problema y Desarrollo Del Enfoque Del ProblemaDocument10 pagesDefinicion Del Problema y Desarrollo Del Enfoque Del ProblemaDianitha Silva AlvarezPas encore d'évaluation

- Plan Maestro de La Producción (MPS) : José Luis Muñoz PincheiraDocument9 pagesPlan Maestro de La Producción (MPS) : José Luis Muñoz PincheiraEmilio HernandezPas encore d'évaluation

- Diseño de Procesos - Chocolates El CondorDocument22 pagesDiseño de Procesos - Chocolates El CondorNohelia Bazán RiosPas encore d'évaluation

- Ap08-Ev03 - Fijación Estrategia y Elaboración Del Pronóstico y Presupuesto de VentasDocument15 pagesAp08-Ev03 - Fijación Estrategia y Elaboración Del Pronóstico y Presupuesto de VentasJhonatan Steven Ruiz ManzanaresPas encore d'évaluation

- Gurus de La CalidadDocument19 pagesGurus de La CalidadClaudia JimenezPas encore d'évaluation

- Manual de Normas y Procedimiento de Adquisiciones y Contrataciones. Formato EditableDocument32 pagesManual de Normas y Procedimiento de Adquisiciones y Contrataciones. Formato EditableJAIME JOEL JUAREZ SALGUEROPas encore d'évaluation

- Perfil de Puesto Coordinador de Maquetas y Escaneo 3DDocument7 pagesPerfil de Puesto Coordinador de Maquetas y Escaneo 3DIvan San JuanPas encore d'évaluation

- Cadena de Suministros Una Mirada Desde La Perspectiva TeoricaDocument8 pagesCadena de Suministros Una Mirada Desde La Perspectiva TeoricadavidrojashPas encore d'évaluation

- Programa PRLDocument23 pagesPrograma PRLJona ViGoPas encore d'évaluation

- Guia 6 Servicio Al Cliente 2021Document7 pagesGuia 6 Servicio Al Cliente 2021Paul LealPas encore d'évaluation

- Planeación de Recursos Humanos y Cuadro de MandoDocument23 pagesPlaneación de Recursos Humanos y Cuadro de MandoKevin Alexander GarciaPas encore d'évaluation

- Trabajo Semanal - Semana 5 Cadena de ValorDocument4 pagesTrabajo Semanal - Semana 5 Cadena de Valorfiorela morales100% (1)

- Resumen Sistemas Administrativos - 2do ParcialDocument5 pagesResumen Sistemas Administrativos - 2do ParcialFlorencia MenendezPas encore d'évaluation

- Taller Anexo Tarea 2 Punto 3 Juan Sergio RodriguezDocument73 pagesTaller Anexo Tarea 2 Punto 3 Juan Sergio Rodriguezsohana davilaPas encore d'évaluation

- Balance para EntregarDocument3 pagesBalance para EntregarJavier CabezasPas encore d'évaluation

- Negocios Digitales Mapa MentalDocument2 pagesNegocios Digitales Mapa MentalJoel Pereira100% (1)

- Verificacion de Referencias Baron Suarez Jorge EnriqueDocument1 pageVerificacion de Referencias Baron Suarez Jorge EnriqueLínea SietePas encore d'évaluation

- Tablas Iso 45001 OhsasDocument2 pagesTablas Iso 45001 OhsasfernandoPas encore d'évaluation

- Matriz EfeDocument15 pagesMatriz EfeDiana Romero100% (1)

- Gestion MantoDocument7 pagesGestion MantoivettPas encore d'évaluation