Vous aimerez peut-être aussi

- Estadode CuentaDocument11 pagesEstadode Cuentavictor tellezPas encore d'évaluation

- Contrato de FideicomisoDocument10 pagesContrato de FideicomisoEdgar Arturo Hernandez PerezPas encore d'évaluation

- Trabajo de ContratosDocument115 pagesTrabajo de ContratosAlejandro FloresPas encore d'évaluation

- Sociedades MercantilesDocument14 pagesSociedades MercantilesJosé IbarrolaPas encore d'évaluation

- Interpretacion de Los ContratosDocument4 pagesInterpretacion de Los ContratosJL100% (2)

- Actividad #5CONTRATO SEGURODocument6 pagesActividad #5CONTRATO SEGUROAnderson HernandezPas encore d'évaluation

- Guía de Contratos CivilesDocument21 pagesGuía de Contratos CivilesEduardo Vimug50% (2)

- Contrato de AdhesiónDocument1 pageContrato de AdhesiónYulimar ScottPas encore d'évaluation

- Contratos Traslativos de DominioDocument14 pagesContratos Traslativos de DominioJulio Cesar GutierrezPas encore d'évaluation

- Contrato Traslativo de Dominio: PermutaDocument15 pagesContrato Traslativo de Dominio: PermutaTalía González100% (1)

- Contrato de MutuoDocument6 pagesContrato de MutuoValeria BaldinoPas encore d'évaluation

- Formato de Contrato de SeguroDocument14 pagesFormato de Contrato de SeguroJavier Gomez GPas encore d'évaluation

- La Sociedad Mercantil en GeneralDocument3 pagesLa Sociedad Mercantil en GeneralDomingo Felix AguirrePas encore d'évaluation

- Contrato de Préstamo MercantilDocument27 pagesContrato de Préstamo MercantilJuan CarlosPas encore d'évaluation

- INVESTIGACION DEL Contrato de Asociación en ParticipaciónDocument4 pagesINVESTIGACION DEL Contrato de Asociación en ParticipaciónMaría Guadalupe Perez cupilPas encore d'évaluation

- Contratos MercantilesDocument8 pagesContratos MercantilesEDWIN ANTONIO MARTINEZ SILVAPas encore d'évaluation

- Contratos de GarantiaDocument26 pagesContratos de GarantiaGerardo Daniel Gonzalez Echeverria100% (1)

- Promesa de ContratoDocument23 pagesPromesa de ContratoSamuelIbarraGPas encore d'évaluation

- Contratos EnsayoDocument17 pagesContratos EnsayoJuan Alberto Jiménez RebollosoPas encore d'évaluation

- Tesina Gonzalo Delito Robo Abril 22 XXXXXDocument18 pagesTesina Gonzalo Delito Robo Abril 22 XXXXXgonzalo fuentes hernandezPas encore d'évaluation

- Guía Contratos MercantilesDocument14 pagesGuía Contratos MercantilesEduardo PérezPas encore d'évaluation

- Guia para Primer Examen de Contratos Civiles 2023-1Document22 pagesGuia para Primer Examen de Contratos Civiles 2023-1david valerioPas encore d'évaluation

- Sapi, Sab SapibDocument14 pagesSapi, Sab SapibMaricela SotoPas encore d'évaluation

- El Certificado de Deposito y El Bono de Prenda: Unidad 13Document36 pagesEl Certificado de Deposito y El Bono de Prenda: Unidad 13andres100% (1)

- PagaréDocument4 pagesPagaréWiliam ParedesPas encore d'évaluation

- 2.4 Contratos de Uso y DisfruteDocument3 pages2.4 Contratos de Uso y DisfruteFhili Sanchez ReyesPas encore d'évaluation

- Resumen de Bono de Prenda y Certificado de DepositoDocument2 pagesResumen de Bono de Prenda y Certificado de DepositoJuelagran JoPas encore d'évaluation

- Unidad 11 FideicomisoDocument12 pagesUnidad 11 FideicomisoAna RuizPas encore d'évaluation

- Contrato de MutuoDocument3 pagesContrato de MutuoLily BethPas encore d'évaluation

- Guia de ObligacionesDocument12 pagesGuia de ObligacionesMariasanta Blanco Suárez100% (1)

- Contratos PreparatoriosDocument8 pagesContratos Preparatorioserik_copadoPas encore d'évaluation

- Actos Jurídicos y ContratosDocument26 pagesActos Jurídicos y ContratosAlex CabrialesPas encore d'évaluation

- La Negociación MercantilDocument9 pagesLa Negociación MercantilsamanthaPas encore d'évaluation

- DescuentoDocument19 pagesDescuentoLau FloresPas encore d'évaluation

- Tiempo CompartidoDocument9 pagesTiempo CompartidoLuz Canek MartinezPas encore d'évaluation

- Contratos CivilesDocument30 pagesContratos Civilescarlosbm78100% (1)

- Derecho Civil III Clase I Conceptos Convenio, Contrato y ObligaciónDocument6 pagesDerecho Civil III Clase I Conceptos Convenio, Contrato y ObligaciónJosue Cinta TellezPas encore d'évaluation

- Lectura Titulos de CreditoDocument39 pagesLectura Titulos de CreditoJossěĽĭîɳĕ ʚïɞPas encore d'évaluation

- Clasificación de Los ContratosDocument7 pagesClasificación de Los ContratosJonathan RiveraPas encore d'évaluation

- Acta de Asamblea Sobre Escision de Una Sociedad Anonima de Capital VariableDocument14 pagesActa de Asamblea Sobre Escision de Una Sociedad Anonima de Capital VariableLudin ValenciaPas encore d'évaluation

- Sociedades ExtranjerasDocument5 pagesSociedades Extranjerasgeraldo7882Pas encore d'évaluation

- Contratos MercantilesDocument21 pagesContratos MercantilesFelipe Martinez100% (3)

- Constitución de Sociedades MercantilesDocument24 pagesConstitución de Sociedades MercantilesRicardo MontalvoPas encore d'évaluation

- Pacto de CompletamientoDocument11 pagesPacto de Completamientopeloponeso2010100% (2)

- Autonomia y Libertad SindicalDocument20 pagesAutonomia y Libertad SindicalEmmanuel OMPas encore d'évaluation

- FIDEICOMISODocument20 pagesFIDEICOMISOFERNANDO JOSE RAXTUN ESTRADAPas encore d'évaluation

- Diapositivas ComodatoDocument13 pagesDiapositivas ComodatoNancy Segovia Llanos100% (1)

- Contrato de Apertura de CreditoDocument4 pagesContrato de Apertura de CreditoLuceroSolisPas encore d'évaluation

- Contratos Mercantiles de MéxicoDocument28 pagesContratos Mercantiles de MéxicoMarcelo Díaz67% (3)

- Fideicomiso MercantilDocument14 pagesFideicomiso MercantilFrederick RasmondPas encore d'évaluation

- Reseña Historica Derecho Mercantil RomanDocument8 pagesReseña Historica Derecho Mercantil RomanAlloac L. AcevedoPas encore d'évaluation

- Casos Practicos FinalDocument44 pagesCasos Practicos FinalJacqueline Calderón flores100% (1)

- ¿Qué Es El Hecho Que La Ley Señala Como DelitoDocument4 pages¿Qué Es El Hecho Que La Ley Señala Como DelitoCeja Martinez Eliot100% (1)

- Contrato de DonaciónDocument27 pagesContrato de Donaciónclara perez rodriguezPas encore d'évaluation

- Derecho SucesorioDocument37 pagesDerecho SucesorioDiana Ivonne Mondragon SantamariaPas encore d'évaluation

- Diferencia Entre Los Contratos Civiles y MercantilesDocument3 pagesDiferencia Entre Los Contratos Civiles y MercantilesAnibal RizoPas encore d'évaluation

- Arren Damien ToDocument82 pagesArren Damien ToJorge VillalobosPas encore d'évaluation

- Cuestionario Integrado Contratos CivilesDocument42 pagesCuestionario Integrado Contratos CivilesAngeles Gutiérrez100% (1)

- Cuadro-Resumen-Sociedades MercantilesDocument5 pagesCuadro-Resumen-Sociedades MercantilesIván Forbes100% (1)

- La terminación del contrato de arrendamiento comercial por el arrendadorD'EverandLa terminación del contrato de arrendamiento comercial por el arrendadorPas encore d'évaluation

- Algunos aspectos teóricos y prácticos del derecho mercantilD'EverandAlgunos aspectos teóricos y prácticos del derecho mercantilPas encore d'évaluation

- Desafíos del derecho laboral contemporáneoD'EverandDesafíos del derecho laboral contemporáneoPas encore d'évaluation

- Resumen PDFDocument5 pagesResumen PDFJLPas encore d'évaluation

- PREPOSICIONESDocument5 pagesPREPOSICIONESJLPas encore d'évaluation

- Logica de ConjuntosDocument2 pagesLogica de ConjuntosJLPas encore d'évaluation

- SilogismoDocument1 pageSilogismoJLPas encore d'évaluation

- Tipos o Métodos de ArgumentaciónDocument1 pageTipos o Métodos de ArgumentaciónJLPas encore d'évaluation

- Resumen PDFDocument5 pagesResumen PDFJLPas encore d'évaluation

- CuadroDocument1 pageCuadroJLPas encore d'évaluation

- DerechoDocument96 pagesDerechoJLPas encore d'évaluation

- Unidad 1 FiscalDocument4 pagesUnidad 1 FiscalJLPas encore d'évaluation

- Tarea Mapas LaboralDocument2 pagesTarea Mapas LaboralJLPas encore d'évaluation

- Practica 3 OriginalDocument1 pagePractica 3 OriginalJLPas encore d'évaluation

- Guia Fiscal 2Document3 pagesGuia Fiscal 2JL100% (1)

- Practica 3Document5 pagesPractica 3JLPas encore d'évaluation

- Tarea Mapas LaboralDocument2 pagesTarea Mapas LaboralJLPas encore d'évaluation

- Tipo de ContratoDocument1 pageTipo de ContratoJLPas encore d'évaluation

- PreparatoriosDocument4 pagesPreparatoriosJLPas encore d'évaluation

- EL ProtocoDocument7 pagesEL ProtocoJLPas encore d'évaluation

- Laboral 1Document4 pagesLaboral 1JLPas encore d'évaluation

- La BurocraciaDocument6 pagesLa BurocraciaJLPas encore d'évaluation

- Unidad 16Document5 pagesUnidad 16JLPas encore d'évaluation

- Unidad 1 FiscalDocument4 pagesUnidad 1 FiscalJLPas encore d'évaluation

- Laboral 1Document4 pagesLaboral 1JLPas encore d'évaluation

- Antecedentes Del TrabajoDocument1 pageAntecedentes Del TrabajoJLPas encore d'évaluation

- La BurocraciaDocument6 pagesLa BurocraciaJLPas encore d'évaluation

- Contratos PreparatoriosDocument6 pagesContratos PreparatoriosJL100% (1)

- Unidad 16Document5 pagesUnidad 16JLPas encore d'évaluation

- Unidad 15Document5 pagesUnidad 15JLPas encore d'évaluation

- Unidad 15Document5 pagesUnidad 15JLPas encore d'évaluation

- Brochure 600Document24 pagesBrochure 600Carmen LunaPas encore d'évaluation

- Pay PalDocument29 pagesPay PalAnthoni Alexander Zam Brown BlackPas encore d'évaluation

- Jr. Mariano Odicio Nro. 153 Urb. Mirafloresdist. Surquillo Prov. Lima Dpto. Lima T 6193040 F 6193050Document1 pageJr. Mariano Odicio Nro. 153 Urb. Mirafloresdist. Surquillo Prov. Lima Dpto. Lima T 6193040 F 6193050Jhordan Leodan Mestanza SuarezPas encore d'évaluation

- Resolución de La Cooperativa Celendin Emitida Por SUNATDocument7 pagesResolución de La Cooperativa Celendin Emitida Por SUNATJESUS MANUELPas encore d'évaluation

- Modo de Transporte TerrestreDocument19 pagesModo de Transporte Terrestreyeni raigozo67% (3)

- Cobranza Marzo 21Document50 pagesCobranza Marzo 21maquinapiaPas encore d'évaluation

- Flujograma Envio CorrespondenciaDocument1 pageFlujograma Envio CorrespondenciaAngela Torres67% (3)

- 2.3 Incoterms 2020Document7 pages2.3 Incoterms 2020Carolina Morales100% (1)

- Taller 9 Retenciones de Iva y RentaDocument7 pagesTaller 9 Retenciones de Iva y RentaIvan PardoPas encore d'évaluation

- Taller Actividad 3 Tributaria IDocument47 pagesTaller Actividad 3 Tributaria IEmili Alexandra Morales LopezPas encore d'évaluation

- Formato de Diario General y Mayor GeneralDocument7 pagesFormato de Diario General y Mayor GeneralAndrus ProductionsPas encore d'évaluation

- PDF Doc E001 14210400852729Document1 pagePDF Doc E001 14210400852729luis pumacahua gomezPas encore d'évaluation

- FV708 12788675 Renta3raDocument6 pagesFV708 12788675 Renta3raFlor quentaPas encore d'évaluation

- Extracto OCTUBRE PDFDocument2 pagesExtracto OCTUBRE PDFmadeleine rojas lealPas encore d'évaluation

- Imp MunicipalDocument4 pagesImp Municipalproconcret c.aPas encore d'évaluation

- Declaracion de Renta 2018 Hernan LallemandDocument1 pageDeclaracion de Renta 2018 Hernan LallemandAdriana Felizola CuadroPas encore d'évaluation

- Examen FranquiciaDocument7 pagesExamen FranquiciaMelanie CallePas encore d'évaluation

- Ranking de VendedoresDocument11 pagesRanking de VendedoresJaysson Maldonado AriasPas encore d'évaluation

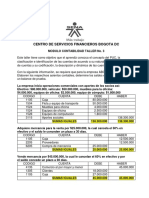

- Contabilidad Taller No. 3Document4 pagesContabilidad Taller No. 3Oscar David Lara Iriarte100% (3)

- RUC 10435170965 RUC 10435170965 Factura Factura Electrónica Electrónica F001-001214 F001-001214Document1 pageRUC 10435170965 RUC 10435170965 Factura Factura Electrónica Electrónica F001-001214 F001-001214Angel Custodio Calderon ParedesPas encore d'évaluation

- Granos E001-108Document1 pageGranos E001-108Gonzales Vasquez DianaPas encore d'évaluation

- Claudio Patricio Barria Trivino Venta Al Por Mayor de Madera en Bruto Y Productos Primarios de La Elaboraci RUTA 7 KILOMETRO 23.5 SN, ChaiténDocument2 pagesClaudio Patricio Barria Trivino Venta Al Por Mayor de Madera en Bruto Y Productos Primarios de La Elaboraci RUTA 7 KILOMETRO 23.5 SN, ChaiténmarcelaPas encore d'évaluation

- Tarea Ejercicio 47 FolletoDocument64 pagesTarea Ejercicio 47 FolletoKelly Baidal SantosPas encore d'évaluation

- Gastos Con La Tarjeta de CreditoDocument2 pagesGastos Con La Tarjeta de CreditoBaudelio F. GodoyPas encore d'évaluation

- RETENCIONESDocument31 pagesRETENCIONESRkardo3100% (1)

- TransaccionesDocument18 pagesTransaccionesHeymi EsquPas encore d'évaluation

- Ejercicio para BalancesDocument2 pagesEjercicio para BalancesPablo HidalgoPas encore d'évaluation

- FE-139 Sistema NeumaticoDocument1 pageFE-139 Sistema NeumaticoVelasquez Baez FabioPas encore d'évaluation

- Zulema Higuera: Experiencia ProfesionalDocument1 pageZulema Higuera: Experiencia ProfesionalCatalina JerezPas encore d'évaluation