Vous aimerez peut-être aussi

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperD'EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperPas encore d'évaluation

- Terminos de Referencia SincoDocument14 pagesTerminos de Referencia SincoProper Consultores Contratistas100% (1)

- Control de VersiónDocument15 pagesControl de VersiónLeonardo CapoPas encore d'évaluation

- Sistemas de Costeo en Un Call CenterDocument28 pagesSistemas de Costeo en Un Call Centerjakeline velascoPas encore d'évaluation

- Sistema de Costos Basado en Actividades, Los IDocument40 pagesSistema de Costos Basado en Actividades, Los IjoelPas encore d'évaluation

- Fundamentos de CostosDocument24 pagesFundamentos de Costosluis.lmPas encore d'évaluation

- Propuesta Jet Pro 2022Document5 pagesPropuesta Jet Pro 2022Sergio Rait ChoquePas encore d'évaluation

- ABC y ABM para mejorar la toma de decisionesDocument13 pagesABC y ABM para mejorar la toma de decisionesCesar CesarPas encore d'évaluation

- Los Costos AbcDocument10 pagesLos Costos AbcVivian CharcaPas encore d'évaluation

- Ist Contable Todo y TornilloDocument3 pagesIst Contable Todo y TornilloDavid Gómez M.Pas encore d'évaluation

- Expo NeodataDocument38 pagesExpo NeodataIsraelMartínezPas encore d'évaluation

- Modulo de Programación Multianual - MefDocument33 pagesModulo de Programación Multianual - MefCesar TrigosoPas encore d'évaluation

- Sesion 6 Abc 01Document58 pagesSesion 6 Abc 01wiliams83Pas encore d'évaluation

- Estudio de FactibilidadDocument12 pagesEstudio de FactibilidadMissael Soria OlveraPas encore d'évaluation

- Presentación Respecto A La Evaluación de Costos, CalidadDocument7 pagesPresentación Respecto A La Evaluación de Costos, CalidadGamaliel Gonzalez CampanillaPas encore d'évaluation

- Factibilidad FinancieraDocument24 pagesFactibilidad Financierachentecruz2Pas encore d'évaluation

- Propuesta de aranceles para valuación inmobiliariaDocument17 pagesPropuesta de aranceles para valuación inmobiliariatafo5512Pas encore d'évaluation

- Mec II D Guia Ms ExcelDocument10 pagesMec II D Guia Ms Excelgilberto polaniaPas encore d'évaluation

- Planes tarifarios y cálculo de tarifas topeDocument11 pagesPlanes tarifarios y cálculo de tarifas topeSamuel DiazPas encore d'évaluation

- VAD Informe InicialDocument7 pagesVAD Informe InicialBilfredo CardenasPas encore d'évaluation

- TDR - Municipalidad de San SebastianDocument14 pagesTDR - Municipalidad de San SebastianmonoelloPas encore d'évaluation

- Costos Abc ExposicionDocument32 pagesCostos Abc ExposicionLisseth Ipanaque EspinozaPas encore d'évaluation

- Presentacion Proyecto IP-PBXDocument20 pagesPresentacion Proyecto IP-PBXFelipe SotoPas encore d'évaluation

- Prorrateo primario en contabilidad de costosDocument10 pagesProrrateo primario en contabilidad de costosMg VbPas encore d'évaluation

- Movistar FinalDocument29 pagesMovistar FinalKevin Gamarra RiveraPas encore d'évaluation

- 8 Documento de Apoyo Gestion de Costes de Transformacion DigitalDocument12 pages8 Documento de Apoyo Gestion de Costes de Transformacion DigitalJohn ForeroPas encore d'évaluation

- Modulo 3 TecsupDocument99 pagesModulo 3 TecsupEnrique Chirinos Lira100% (1)

- Actividad Aa3Document6 pagesActividad Aa3Francisco OlivoPas encore d'évaluation

- de CostosDocument22 pagesde CostosJean Vidarte ApuelaPas encore d'évaluation

- Plan Comercial Call CenterDocument47 pagesPlan Comercial Call Centerjrangel_leon0% (1)

- Informe Primer Avance Del Producto Integrador - IPI de AlguienDocument8 pagesInforme Primer Avance Del Producto Integrador - IPI de AlguienJose Sotelo100% (1)

- Cómo las TI mejoran los procesos empresarialesDocument5 pagesCómo las TI mejoran los procesos empresarialesLianna CastroPas encore d'évaluation

- Perfil de ProyectoDocument34 pagesPerfil de Proyectoh3nrypariPas encore d'évaluation

- FACTURACIONDocument13 pagesFACTURACIONJANETPas encore d'évaluation

- Plan Incorporación de Nuevos Usuarios Mas IngresosDocument6 pagesPlan Incorporación de Nuevos Usuarios Mas IngresosCandy Pisfil PalzaPas encore d'évaluation

- TRABAJODocument35 pagesTRABAJOAndrés Santa CruzPas encore d'évaluation

- Descripción FenixDocument7 pagesDescripción FenixJordy Espin LlarlequePas encore d'évaluation

- Actividad 7. Trabajo Departamentalizacion de Los Costos Indirectos de FabricacionDocument8 pagesActividad 7. Trabajo Departamentalizacion de Los Costos Indirectos de FabricacionKarina BedoyaPas encore d'évaluation

- Proyecto Facturador en Sitio SUPERNOVA SCDocument9 pagesProyecto Facturador en Sitio SUPERNOVA SCefcabreraPas encore d'évaluation

- Actividad Aa3Document6 pagesActividad Aa3Yaditza diaz mayorgaPas encore d'évaluation

- Presentacion de Prorrateos de Costos IndirectosDocument36 pagesPresentacion de Prorrateos de Costos IndirectosJuan Domingo Padilla VazquezPas encore d'évaluation

- Tarea 5.1 Informe Contabilidad por Áreas de ResponsabilidadDocument3 pagesTarea 5.1 Informe Contabilidad por Áreas de ResponsabilidadyannaPas encore d'évaluation

- Af Catalogo SgtcontableDocument10 pagesAf Catalogo SgtcontableVicmar DuinPas encore d'évaluation

- Recibo de Agua y AlcantarilladoDocument7 pagesRecibo de Agua y AlcantarilladoSegundo FernandezPas encore d'évaluation

- PresentaciónDocument17 pagesPresentaciónbenjaminmunoz0520Pas encore d'évaluation

- Sistemas ContablesDocument32 pagesSistemas ContablesroxanatsPas encore d'évaluation

- Manual de Facturación SAPDocument10 pagesManual de Facturación SAPRocelí Vasquez Chavarria75% (4)

- Taller Costos 30-06-2018Document91 pagesTaller Costos 30-06-2018Lorenita QuingaPas encore d'évaluation

- Diapositivas Portabilidad Numerica TodoDocument27 pagesDiapositivas Portabilidad Numerica TodoVictor Manuel Lachira YarlequePas encore d'évaluation

- Sistema de Costeo Basado en Actividades Abc PDFDocument39 pagesSistema de Costeo Basado en Actividades Abc PDFgeorgebrescener64Pas encore d'évaluation

- Sistema de Costeo Basado en Actividades AbcDocument20 pagesSistema de Costeo Basado en Actividades AbcJohana AstridPas encore d'évaluation

- Contabilidad de Costos Modulo 1Document38 pagesContabilidad de Costos Modulo 1Paula DzPas encore d'évaluation

- Elementos Del Sistema 4 NoviembreDocument2 pagesElementos Del Sistema 4 Noviembreodonto reportesPas encore d'évaluation

- Unidad 1Document50 pagesUnidad 1Mercedes FunesPas encore d'évaluation

- Portabilidad NuméricaDocument5 pagesPortabilidad Numéricacristian_ibaceta_2Pas encore d'évaluation

- 12 3 CUESTIONARIO TALLER Proyección Preinversión Costos Y-GastosDocument5 pages12 3 CUESTIONARIO TALLER Proyección Preinversión Costos Y-GastosAnna Judith Osorio ContrerasPas encore d'évaluation

- Estudio de CasoDocument6 pagesEstudio de CasoEstefii CortesPas encore d'évaluation

- Propuesta Tecnico Economica de Un Software - Alcaldia de San MiguelDocument12 pagesPropuesta Tecnico Economica de Un Software - Alcaldia de San MiguelEfrain Ramiro Vasquez CorderoPas encore d'évaluation

- Unidad 2-COSTO DE CIF-CONTABILIDAD DE COSTOS - 1M1-SIS-IIS-2018Document5 pagesUnidad 2-COSTO DE CIF-CONTABILIDAD DE COSTOS - 1M1-SIS-IIS-2018Joshua SanchezPas encore d'évaluation

- Fermentación de café y calidadDocument4 pagesFermentación de café y calidadPAUL ROMEROPas encore d'évaluation

- Módulo IDocument81 pagesMódulo IMartín Sánchez HuamánPas encore d'évaluation

- Paul Hernan Romero Yamasato: Certificado de CompletaciónDocument2 pagesPaul Hernan Romero Yamasato: Certificado de CompletaciónPAUL ROMEROPas encore d'évaluation

- TEACHLR - CERTIF Curso de Excel IntermedioDocument2 pagesTEACHLR - CERTIF Curso de Excel IntermedioPAUL ROMEROPas encore d'évaluation

- Fermentación Del CaféDocument2 pagesFermentación Del CaféPAUL ROMEROPas encore d'évaluation

- Certificado de Aprovechamiento Curso Gestión de ProyectosDocument1 pageCertificado de Aprovechamiento Curso Gestión de ProyectosPAUL ROMEROPas encore d'évaluation

- Valuación de Bonos y Acciones MBADocument26 pagesValuación de Bonos y Acciones MBAPAUL ROMEROPas encore d'évaluation

- Capacitación - Fermentación de Café Como Diferenciador de La Calidad - Prueba de SalidaDocument4 pagesCapacitación - Fermentación de Café Como Diferenciador de La Calidad - Prueba de SalidaPAUL ROMEROPas encore d'évaluation

- Fermentacion Del Cafe 2Document4 pagesFermentacion Del Cafe 2PAUL ROMEROPas encore d'évaluation

- Certificado Completado Introducción Excel 2010Document2 pagesCertificado Completado Introducción Excel 2010PAUL ROMEROPas encore d'évaluation

- TEACHLR - CERTIF Excel TotalDocument2 pagesTEACHLR - CERTIF Excel TotalPAUL ROMEROPas encore d'évaluation

- TEACHLR - CERTIF Excel Total Modulo II Caso PracticoDocument2 pagesTEACHLR - CERTIF Excel Total Modulo II Caso PracticoPAUL ROMEROPas encore d'évaluation

- Certificado de Aprovechamiento: Se Otorga ADocument1 pageCertificado de Aprovechamiento: Se Otorga APAUL ROMEROPas encore d'évaluation

- Certificado de Aprovechamiento: Se Otorga ADocument1 pageCertificado de Aprovechamiento: Se Otorga APAUL ROMEROPas encore d'évaluation

- Cooperativa agrícola de servicios Café Hemalu de los Bosques del InkaDocument8 pagesCooperativa agrícola de servicios Café Hemalu de los Bosques del InkaPAUL ROMEROPas encore d'évaluation

- CertDocument1 pageCertPAUL ROMEROPas encore d'évaluation

- Anexos ST MAYO2012Document33 pagesAnexos ST MAYO2012Fernando CamiloagaPas encore d'évaluation

- Supply Chain Management: El Futuro de La Logística: Paul Romero YamasatoDocument1 pageSupply Chain Management: El Futuro de La Logística: Paul Romero YamasatoPAUL ROMEROPas encore d'évaluation

- Anexos GestionDocument19 pagesAnexos GestionRudy Puma VilcaPas encore d'évaluation

- Anexos SA MAYO2012Document12 pagesAnexos SA MAYO2012Yanett Suárez MontalvoPas encore d'évaluation

- Convenios OaDocument3 pagesConvenios OaPAUL ROMEROPas encore d'évaluation

- Anexos ST MAYO2012Document33 pagesAnexos ST MAYO2012Fernando CamiloagaPas encore d'évaluation

- Instructivo SA MAYO2012Document8 pagesInstructivo SA MAYO2012Oskar VelaPas encore d'évaluation

- Instructivo ST Enero2015 Plan de NegociosDocument13 pagesInstructivo ST Enero2015 Plan de NegociosYanett Suárez MontalvoPas encore d'évaluation

- Instructivo SG MAYO2012Document10 pagesInstructivo SG MAYO2012Richard Leonidas P. LozaPas encore d'évaluation

- Simulador Prestamos (Recuperado Automáticamente)Document24 pagesSimulador Prestamos (Recuperado Automáticamente)Luz AlonsoPas encore d'évaluation

- Guia ST Junio2012Document49 pagesGuia ST Junio2012Oscar Alberto Vela CaneloPas encore d'évaluation

- Guia SG Junio2012Document16 pagesGuia SG Junio2012John Jhonatan Herrera SaavedraPas encore d'évaluation

- Guia Sa Junio2012Document4 pagesGuia Sa Junio2012Luis Antonio UlloaPas encore d'évaluation

- Mercantil ENEBDocument13 pagesMercantil ENEBIlmidini92% (39)

- Formulario P1 Acceso Infomacion PublicaDocument1 pageFormulario P1 Acceso Infomacion PublicaMiriam Lis LichiPas encore d'évaluation

- Universidad Tecnológica EquinoccialDocument4 pagesUniversidad Tecnológica EquinoccialAlejo CMPas encore d'évaluation

- Caso DemDocument2 pagesCaso DemleidyPas encore d'évaluation

- Tema - Configuración Inicial Firewall PIXDocument7 pagesTema - Configuración Inicial Firewall PIXYonathan SerranoPas encore d'évaluation

- Tutorial para ChromasProDocument36 pagesTutorial para ChromasProCitlali CuevasPas encore d'évaluation

- Estrategia de Diversificacion en MicrosoftDocument15 pagesEstrategia de Diversificacion en MicrosoftYoely de la CruzPas encore d'évaluation

- Modelos probabilísticos discretos: Ensayos de Bernoulli, binomial y PoissonDocument22 pagesModelos probabilísticos discretos: Ensayos de Bernoulli, binomial y PoissonFassiaAguadoNolbertoPas encore d'évaluation

- Distribuciones de probabilidad continuas para modelado de datosDocument15 pagesDistribuciones de probabilidad continuas para modelado de datosAlonso MedinazPas encore d'évaluation

- Guía 6 Ecuaciones CuadráticasDocument4 pagesGuía 6 Ecuaciones CuadráticasAlan Carrasco ConchaPas encore d'évaluation

- SF101 Programacion ManualDocument3 pagesSF101 Programacion ManualJovany SalazarPas encore d'évaluation

- Autorización huellas digitales PAEDocument1 pageAutorización huellas digitales PAEFotocopia RepudeisPas encore d'évaluation

- Resumen Prologo y Capitulo1Document2 pagesResumen Prologo y Capitulo1Tania A PlazaPas encore d'évaluation

- Librerías C ++Document16 pagesLibrerías C ++Eric Joel Perez GuevaraPas encore d'évaluation

- Evaluacion Perezosa PDFDocument6 pagesEvaluacion Perezosa PDFAntónioPalacioPas encore d'évaluation

- Funciones Básicas para Serializar en C#Document7 pagesFunciones Básicas para Serializar en C#Tximis KurdiPas encore d'évaluation

- 9 Plan de Contingencia InformáticoDocument21 pages9 Plan de Contingencia InformáticoYesenia Acevedo PolackPas encore d'évaluation

- (Ebook Gratis) 10 Técnicas de Marketing para Captar Leads - Google DriveDocument22 pages(Ebook Gratis) 10 Técnicas de Marketing para Captar Leads - Google DriveEsmeralda Gonzalez AlfonsoPas encore d'évaluation

- Reseña Histórica Del ComputadorDocument37 pagesReseña Histórica Del ComputadorVirginia MejiaPas encore d'évaluation

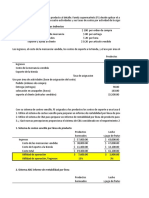

- Fijación Del Costo EstándarDocument7 pagesFijación Del Costo EstándarBeatriz Becerra LópezPas encore d'évaluation

- Pregunta 1, 2 y 3 Examen Parcial AutomatizaciónDocument10 pagesPregunta 1, 2 y 3 Examen Parcial AutomatizaciónCARLOS DANIEL HUAMAN QUISPEPas encore d'évaluation

- Estructuras de Datos RecursivasDocument32 pagesEstructuras de Datos RecursivasBustamanteHectorPas encore d'évaluation

- Determinantes matemáticosDocument23 pagesDeterminantes matemáticosJaneth RomeroPas encore d'évaluation

- SATVD o Como Usar Un Dongle USB en LinuxDocument5 pagesSATVD o Como Usar Un Dongle USB en LinuxalejandrodzPas encore d'évaluation

- Matrices: definición, tipos y propiedadesDocument36 pagesMatrices: definición, tipos y propiedadesJesus CarrascoPas encore d'évaluation

- Estimación de Los Costos de Mantenimiento y ReparaciónDocument24 pagesEstimación de Los Costos de Mantenimiento y ReparaciónIvan's Ravize Miranda67% (3)

- Mejoramiento de Procesos de Manufactura Utilizando KanbanDocument2 pagesMejoramiento de Procesos de Manufactura Utilizando Kanbanluis daniel duran salinasPas encore d'évaluation

- ABC rentabilidad líneas producto FSDocument13 pagesABC rentabilidad líneas producto FSPatricia Burga CajusolPas encore d'évaluation

- Coti-Servicio 0035Document1 pageCoti-Servicio 0035justino avendaño candroPas encore d'évaluation

- PROBABILIDAD Y ESTADÍSTICA - BlumenfarbDocument6 pagesPROBABILIDAD Y ESTADÍSTICA - BlumenfarbNatalianahíPas encore d'évaluation

- Introduccion 3306Document1 pageIntroduccion 3306jaidervaccaPas encore d'évaluation