Vous aimerez peut-être aussi

- Identidad e Imagen CorporativaDocument18 pagesIdentidad e Imagen CorporativaOlga Dávila FeijóoPas encore d'évaluation

- GRUPO N°3 - Aplicacion de Herramientas y GuiasDocument8 pagesGRUPO N°3 - Aplicacion de Herramientas y GuiasOlga Dávila FeijóoPas encore d'évaluation

- Santa RosaDocument1 pageSanta RosaOlga Dávila FeijóoPas encore d'évaluation

- Sistema de Reservaciones Hotel MiramarDocument9 pagesSistema de Reservaciones Hotel MiramarOlga Dávila FeijóoPas encore d'évaluation

- Excel 2021Document20 pagesExcel 2021Olga Dávila FeijóoPas encore d'évaluation

- Ley General Del TurismoDocument21 pagesLey General Del TurismoOlga Dávila FeijóoPas encore d'évaluation

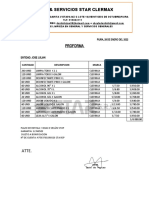

- Proforma Sheyyy Alcohol 96Document1 pageProforma Sheyyy Alcohol 96Olga Dávila FeijóoPas encore d'évaluation

- Clase #8 - Matriz de Marco LogicoDocument69 pagesClase #8 - Matriz de Marco LogicoOlga Dávila FeijóoPas encore d'évaluation

- Lam paraDocument2 pagesLam paraOlga Dávila FeijóoPas encore d'évaluation

- Multi NacionalDocument32 pagesMulti NacionalOlga Dávila FeijóoPas encore d'évaluation

- Sistema de Reservaciones Hotel MiramarDocument9 pagesSistema de Reservaciones Hotel MiramarOlga Dávila FeijóoPas encore d'évaluation

- Conclusiones MODELOS DE DESCUENTOS DE DIVIDENDOSDocument30 pagesConclusiones MODELOS DE DESCUENTOS DE DIVIDENDOSOlga Dávila Feijóo100% (1)

- Origen y Evolución Del TurismoDocument4 pagesOrigen y Evolución Del TurismoOlga Dávila FeijóoPas encore d'évaluation

- APOLOGIADocument6 pagesAPOLOGIAOlga Dávila FeijóoPas encore d'évaluation

- Sesión #23Document7 pagesSesión #23Olga Dávila FeijóoPas encore d'évaluation

- Riesgo y rentabilidad universidad TumbesDocument5 pagesRiesgo y rentabilidad universidad TumbesOlga Dávila FeijóoPas encore d'évaluation

- Sesión #17Document30 pagesSesión #17Olga Dávila FeijóoPas encore d'évaluation

- AUDITORIA Sesión #1Document67 pagesAUDITORIA Sesión #1Olga Dávila FeijóoPas encore d'évaluation

- Sesión #23Document7 pagesSesión #23Olga Dávila FeijóoPas encore d'évaluation

- Sesión #18Document26 pagesSesión #18Olga Dávila FeijóoPas encore d'évaluation

- AUDITORIA Sesión #1Document67 pagesAUDITORIA Sesión #1Olga Dávila FeijóoPas encore d'évaluation

- Sesión #6Document21 pagesSesión #6Olga Dávila FeijóoPas encore d'évaluation

- Interes SimpleDocument3 pagesInteres SimpleOlga Dávila FeijóoPas encore d'évaluation

- Sesión #3Document31 pagesSesión #3Olga Dávila FeijóoPas encore d'évaluation

- Historia CavaliDocument4 pagesHistoria CavaliOlga Dávila FeijóoPas encore d'évaluation

- Primer Trabajo AuditoriaDocument10 pagesPrimer Trabajo AuditoriaOlga Dávila FeijóoPas encore d'évaluation

- Sesión #4Document34 pagesSesión #4Olga Dávila FeijóoPas encore d'évaluation

- Características de La Declaración de MisiónDocument4 pagesCaracterísticas de La Declaración de MisiónOlga Dávila FeijóoPas encore d'évaluation

- Primer Trabajo AuditoriaDocument10 pagesPrimer Trabajo AuditoriaOlga Dávila FeijóoPas encore d'évaluation

- Las jefaturas del Presidente en el poder ejecutivoDocument13 pagesLas jefaturas del Presidente en el poder ejecutivoAraceli CardenasPas encore d'évaluation

- Cuadro Comparativo de Ventajas y Desventajas de Las Sociedades MercantilesDocument3 pagesCuadro Comparativo de Ventajas y Desventajas de Las Sociedades Mercantilesatomxd89% (61)

- 00190-2016 Aldana Cortez, Teresa VictoriaDocument2 pages00190-2016 Aldana Cortez, Teresa VictoriaCarlos FABIAN ROJALESPas encore d'évaluation

- FT - HSLLDocument5 pagesFT - HSLLAlex ZerimPas encore d'évaluation

- Derecho EconómicoDocument5 pagesDerecho EconómicoCarlos Gustavo Viloche ArmasPas encore d'évaluation

- Solicitud MunicipalidadDocument2 pagesSolicitud MunicipalidadJorge NeiraPas encore d'évaluation

- Programa Analitico Uab Penal-IIDocument122 pagesPrograma Analitico Uab Penal-IIJorge Rolando Joskowicz SuárezPas encore d'évaluation

- Unidad 7Document8 pagesUnidad 7FedericoPas encore d'évaluation

- NUREMBERGDocument16 pagesNUREMBERGJorge CortesPas encore d'évaluation

- Mod Contrato Obra LaborDocument3 pagesMod Contrato Obra LaborAlejandro FrancoPas encore d'évaluation

- Normatividad presupuestaria sector públicoDocument12 pagesNormatividad presupuestaria sector públicoANA CECILIA PAUCCAR ANCAYPUROPas encore d'évaluation

- Camara de Comercio Juanita - PreferidaDocument3 pagesCamara de Comercio Juanita - PreferidaNatalia Millan NGPas encore d'évaluation

- Estructura de La Ley General de Titulos y Operaciones de CreditoDocument43 pagesEstructura de La Ley General de Titulos y Operaciones de Creditomarcial2002100% (2)

- Estafa Agravada Paty-1Document2 pagesEstafa Agravada Paty-1DjFrank YhuseppPas encore d'évaluation

- Demanda CTS - Carlos Alfonso Gallegos OsnayoDocument23 pagesDemanda CTS - Carlos Alfonso Gallegos OsnayoCARLOS ALBERTO URIBE PORRASPas encore d'évaluation

- 2102 Contradiccion Afp - AdvangeDocument6 pages2102 Contradiccion Afp - AdvangeLorena Del RocíoPas encore d'évaluation

- Tema #21 Validez Del Acto Juridico - RescisionDocument6 pagesTema #21 Validez Del Acto Juridico - RescisionDavid SinkaPas encore d'évaluation

- Ley de Organizaciones GanaderasDocument25 pagesLey de Organizaciones GanaderasRodrigo RChPas encore d'évaluation

- Análisis de Una Convocatoria de Licitación de Adquisición Equipo 1Document22 pagesAnálisis de Una Convocatoria de Licitación de Adquisición Equipo 1José Cruz HernandezPas encore d'évaluation

- Poder notarial para divorcio y liquidación sociedad conyugalDocument2 pagesPoder notarial para divorcio y liquidación sociedad conyugalalejandroPas encore d'évaluation

- Articles-348347 Recurso 94Document1 pageArticles-348347 Recurso 94Elsa EscobarPas encore d'évaluation

- Nury Evidencia 6Document8 pagesNury Evidencia 6dayana ricaurte calderonPas encore d'évaluation

- 22-06-2020 Derecho Procesal 4 Segundo Parcial Rezagados PDFDocument14 pages22-06-2020 Derecho Procesal 4 Segundo Parcial Rezagados PDFGoodman Andrés GustavoPas encore d'évaluation

- Formatos de ChoferDocument8 pagesFormatos de ChoferManuelSaraviaCorderoPas encore d'évaluation

- Legislación Comparada QuantumDocument2 pagesLegislación Comparada Quantumelnegociosocio flayerPas encore d'évaluation

- Demanda de Cesión de Tenencia y Patria PotestadDocument3 pagesDemanda de Cesión de Tenencia y Patria PotestadAbg. Luis PaspuelPas encore d'évaluation

- MJCH MJJ27139Document5 pagesMJCH MJJ27139Nicolás Gutiérrez RubioPas encore d'évaluation

- Información de dominio predio jurisdicción voluntariaDocument2 pagesInformación de dominio predio jurisdicción voluntariaPaola Garnica0% (1)

- ReporteConst SCTR6031267-S0176850-SALUD 20210531175040502Document2 pagesReporteConst SCTR6031267-S0176850-SALUD 20210531175040502Ssoma FecuPas encore d'évaluation

- Ct-Grupo Fosati S.A.C. 03-2025Document4 pagesCt-Grupo Fosati S.A.C. 03-2025Grupo Fosati sacPas encore d'évaluation