Vous aimerez peut-être aussi

- Partie 2Document56 pagesPartie 2Gheriani TaoufikPas encore d'évaluation

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoPas encore d'évaluation

- Gestion Des StocksDocument7 pagesGestion Des StocksannibalPas encore d'évaluation

- Evaluation Des StocksDocument24 pagesEvaluation Des StocksHarrys Ignace RamarolahyPas encore d'évaluation

- Cours 2 La Gestion Des Stocks - 1Document33 pagesCours 2 La Gestion Des Stocks - 1chenPas encore d'évaluation

- Poly 1 Controle de Gestion l3 Aes 2023-2024Document36 pagesPoly 1 Controle de Gestion l3 Aes 2023-2024Laelia ChaplartPas encore d'évaluation

- Les Méthodes de Calcul Du CoûtDocument153 pagesLes Méthodes de Calcul Du CoûtKhalil KantariPas encore d'évaluation

- CAE-GEOCF-201 - Partie 1Document18 pagesCAE-GEOCF-201 - Partie 1sosannknk99Pas encore d'évaluation

- Série 3 Inventaire Évaluation Des Stocks Correction RéparéDocument6 pagesSérie 3 Inventaire Évaluation Des Stocks Correction RéparéFeriel GhouilaPas encore d'évaluation

- Chapitre 6 Les StocksDocument11 pagesChapitre 6 Les StocksRiadh Lejmi100% (1)

- M17. Comptabilité Analytique: Semestre III Support TD Et CorrectionDocument13 pagesM17. Comptabilité Analytique: Semestre III Support TD Et CorrectionKarim TamerdPas encore d'évaluation

- Évaluation Des Stocks PDFDocument5 pagesÉvaluation Des Stocks PDFjawadPas encore d'évaluation

- Cours7 Stocks-En-Cours CFADocument6 pagesCours7 Stocks-En-Cours CFAkantoniaina RABEMANANJARAPas encore d'évaluation

- Stock 1Document1 pageStock 1fathiaPas encore d'évaluation

- 1191 Ac 0512Document17 pages1191 Ac 0512Zakariya BsraouiPas encore d'évaluation

- Unit 6Document18 pagesUnit 6hanae labrimPas encore d'évaluation

- CH4 Optimisation Gestion Des StocksDocument20 pagesCH4 Optimisation Gestion Des StocksabdoullahsakhoPas encore d'évaluation

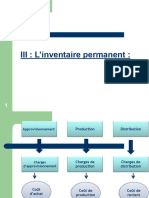

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Évaluation Des Stocks.....Document5 pagesÉvaluation Des Stocks.....Marouen SbaiPas encore d'évaluation

- Cours PDFDocument74 pagesCours PDFjurePas encore d'évaluation

- TD4 Fabric CorrigeDocument4 pagesTD4 Fabric CorrigeAziz AbassiPas encore d'évaluation

- Économie MonétaireDocument10 pagesÉconomie MonétaireNOUHAILA BENKHADRAPas encore d'évaluation

- I - Introduction Et Méthodes de ValorisationDocument16 pagesI - Introduction Et Méthodes de Valorisationbilal mhPas encore d'évaluation

- Exercices Gestion de ProductionDocument30 pagesExercices Gestion de Productionomar haddouchePas encore d'évaluation

- Corigé - EFM.CAE .V1+V2.TSGQ2Document4 pagesCorigé - EFM.CAE .V1+V2.TSGQ2يوسف قمريPas encore d'évaluation

- CH3 - Gestion Des Stocks Et Des ApprovisionnementsDocument73 pagesCH3 - Gestion Des Stocks Et Des ApprovisionnementsABDELOUAHAB ETTAIKPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- Exercice Corrigé Sur Les Méthodes D'évaluation Des StocksDocument6 pagesExercice Corrigé Sur Les Méthodes D'évaluation Des StocksSalma GhosnPas encore d'évaluation

- Chapitre V La Classification Des Stocks (Loi Des ABC Et Loi de PARETO)Document10 pagesChapitre V La Classification Des Stocks (Loi Des ABC Et Loi de PARETO)AG DEV100% (1)

- TD Methode ABCDocument3 pagesTD Methode ABCHERO100% (2)

- ABC Et WilsonDocument18 pagesABC Et WilsonAllache Abderrahman100% (1)

- TD1 Le Monopole Exercice 1 Version 2Document7 pagesTD1 Le Monopole Exercice 1 Version 2George CodreanPas encore d'évaluation

- Les Chapitres Du Contrôle de Gestion: Partie 1Document60 pagesLes Chapitres Du Contrôle de Gestion: Partie 1khadijaPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- Organisation Et Plannification de La Production 3Document35 pagesOrganisation Et Plannification de La Production 3Simo HammouChPas encore d'évaluation

- Application ABCDocument4 pagesApplication ABCFati FlourPas encore d'évaluation

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- Cours Comptabilité Analytique PDFFDocument12 pagesCours Comptabilité Analytique PDFFabdoorahman kaidiPas encore d'évaluation

- BP Simplifié Cash On DeliveryDocument1 pageBP Simplifié Cash On DeliveryAchrafPas encore d'évaluation

- TD 1 À 6 Contrôle de Gestion 2023 2024Document39 pagesTD 1 À 6 Contrôle de Gestion 2023 2024titouan.mariottePas encore d'évaluation

- La Comptabilité Analytique HospitalièreDocument73 pagesLa Comptabilité Analytique HospitalièreGasy ManjabePas encore d'évaluation

- Compte de Résultat Différentiel FCDocument6 pagesCompte de Résultat Différentiel FCFabien AndrianinaPas encore d'évaluation

- Analyse Financiere Cg1 FiDocument5 pagesAnalyse Financiere Cg1 FiAichadjijiPas encore d'évaluation

- Corrigé Exercice Cout PartielDocument9 pagesCorrigé Exercice Cout Partielv.fortPas encore d'évaluation

- Cours ÉcritDocument4 pagesCours ÉcritMarty BrownPas encore d'évaluation

- Cours Deuxième Année BTS FCGE (Enregistré Automatiquement)Document27 pagesCours Deuxième Année BTS FCGE (Enregistré Automatiquement)N'GORANPas encore d'évaluation

- cours et notesDocument6 pagescours et notesraihanePas encore d'évaluation

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- Lecon 1 8 PDFDocument6 pagesLecon 1 8 PDFAbdèlàzizPas encore d'évaluation

- Ch2 Couts PartielsDocument29 pagesCh2 Couts PartielsHaitam BLmPas encore d'évaluation

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīPas encore d'évaluation

- S3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Document21 pagesS3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Futur economistePas encore d'évaluation

- Chapitre II Le Surplus de Productivité GlobaleDocument11 pagesChapitre II Le Surplus de Productivité GlobaleFakhreddine Wiem100% (2)

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- Série n2 Coût Variable Et SR 2023Document3 pagesSérie n2 Coût Variable Et SR 2023Cours ComptabilitéPas encore d'évaluation

- Methodes de Fixation Des PrixDocument6 pagesMethodes de Fixation Des PrixImane ElhousayniPas encore d'évaluation

- ÉducationDocument11 pagesÉducationsalomonvladimy80Pas encore d'évaluation

- SICAVDocument2 pagesSICAVOussama Oubad OxPas encore d'évaluation

- Aperçu Sur Le CompteDocument15 pagesAperçu Sur Le Compte3bdorbih2Pas encore d'évaluation

- Les Primes de RemboursementDocument11 pagesLes Primes de Remboursement3bdorbih2Pas encore d'évaluation

- Analyse Des Comptes D'actif ImmobiliséDocument22 pagesAnalyse Des Comptes D'actif Immobilisé3bdorbih2Pas encore d'évaluation

- Cas 3+4+5+6+7Document22 pagesCas 3+4+5+6+73bdorbih2Pas encore d'évaluation

- Poste 212Document13 pagesPoste 2123bdorbih2Pas encore d'évaluation

- TerrainsDocument20 pagesTerrains3bdorbih2Pas encore d'évaluation

- ZineubDocument19 pagesZineub3bdorbih2Pas encore d'évaluation

- Rachida Ouhamouche. Najoua NajahDocument10 pagesRachida Ouhamouche. Najoua Najah3bdorbih2Pas encore d'évaluation

- Conduite D'une Mission D'auditDocument22 pagesConduite D'une Mission D'audit3bdorbih2Pas encore d'évaluation

- 0 Business-Plan FriterieDocument25 pages0 Business-Plan Friterie3bdorbih20% (1)

- Ir Salarial-1Document13 pagesIr Salarial-10658040753Pas encore d'évaluation

- 0 Business-Plan FriterieDocument25 pages0 Business-Plan Friterie3bdorbih20% (1)

- Cours Programmation Lin+®aireDocument42 pagesCours Programmation Lin+®aire3bdorbih2Pas encore d'évaluation

- Correction de La Série 1Document15 pagesCorrection de La Série 13bdorbih2100% (1)

- 0 Présentation1 PPT Final FriterieDocument24 pages0 Présentation1 PPT Final Friterie3bdorbih2Pas encore d'évaluation

- S+®rie n1 - Master 1 CCADocument6 pagesS+®rie n1 - Master 1 CCA3bdorbih2Pas encore d'évaluation

- Tableau-Comparatif DefDocument23 pagesTableau-Comparatif Def3bdorbih2Pas encore d'évaluation

- Tableau Des Flux de Trésorerie IAS 7Document7 pagesTableau Des Flux de Trésorerie IAS 73bdorbih2Pas encore d'évaluation

- S+®rie n2 - Master 1 CCADocument1 pageS+®rie n2 - Master 1 CCA3bdorbih2Pas encore d'évaluation

- TravailDocument19 pagesTravail3bdorbih2Pas encore d'évaluation

- AMMCDocument13 pagesAMMC3bdorbih2100% (1)

- S+®rie n1 - Master 1 CCADocument6 pagesS+®rie n1 - Master 1 CCA3bdorbih2Pas encore d'évaluation

- TVA MardiDocument80 pagesTVA Mardi3bdorbih2Pas encore d'évaluation

- Série n2 - Master 1 CCADocument1 pageSérie n2 - Master 1 CCA3bdorbih2Pas encore d'évaluation

- Taxe ProfessionnelleDocument11 pagesTaxe ProfessionnelleyoussefPas encore d'évaluation

- Les Événements Postérieurs À La Clôture IAS 10Document16 pagesLes Événements Postérieurs À La Clôture IAS 103bdorbih2100% (2)

- L'impôt Sur Le Résultat IAS 12Document15 pagesL'impôt Sur Le Résultat IAS 123bdorbih2Pas encore d'évaluation

- Adkar Sobr & MasaDocument6 pagesAdkar Sobr & MasamohamedPas encore d'évaluation

- Civic Cruise InstallDocument4 pagesCivic Cruise InstallRosaliaWahdiniPas encore d'évaluation

- SoutnanceDocument34 pagesSoutnanceBenYamOuN IsMaIlPas encore d'évaluation

- Du Poivre: E T de Ses Falsi Fi Cati OnDocument54 pagesDu Poivre: E T de Ses Falsi Fi Cati OnJero MilPas encore d'évaluation

- 2023 Yearly Julian Calendar 04Document1 page2023 Yearly Julian Calendar 04At ulPas encore d'évaluation

- Mortsderire Comediatheque ReluDocument65 pagesMortsderire Comediatheque Relujojo27.allePas encore d'évaluation

- Ariana Godoy - À Travers Ma Fenêtre, Tome 2 À Travers Toi (2022)Document352 pagesAriana Godoy - À Travers Ma Fenêtre, Tome 2 À Travers Toi (2022)lisa poulangesPas encore d'évaluation

- DemocratieDocument5 pagesDemocratiehectorPas encore d'évaluation

- W X FrenchDocument8 pagesW X FrenchAbo Achraf LaalawiPas encore d'évaluation

- Trading Algorithmique Les CodesDocument20 pagesTrading Algorithmique Les Codesalyaakane0Pas encore d'évaluation

- Sacramentum. Le Jésuite Henri de Lubac Exprimait Cette Réalité Avec ForceDocument10 pagesSacramentum. Le Jésuite Henri de Lubac Exprimait Cette Réalité Avec ForceLisbeth TorregrosaPas encore d'évaluation

- Elements ParatextuelsDocument9 pagesElements ParatextuelsEmmanuel KouassiPas encore d'évaluation

- 2 - Examen Et Corrige Francais 2014 2ASL T1Document3 pages2 - Examen Et Corrige Francais 2014 2ASL T1Khaled Zobiri100% (2)

- CoursBDRelationnelles L3Document65 pagesCoursBDRelationnelles L3desmon destroyPas encore d'évaluation

- Emd Cem Uef21 2011 PDFDocument1 pageEmd Cem Uef21 2011 PDFayoub chahPas encore d'évaluation

- Decret PaysageDocument168 pagesDecret Paysagenathan_193Pas encore d'évaluation

- Analyse Des Confessions D'augustinDocument31 pagesAnalyse Des Confessions D'augustinJean Marc VivenzaPas encore d'évaluation

- Exercise Français Niveau 0.Document2 pagesExercise Français Niveau 0.Henar GarcíaPas encore d'évaluation

- TD - Mod Démo - Enoncé (À Rendre)Document5 pagesTD - Mod Démo - Enoncé (À Rendre)leocrevisyPas encore d'évaluation

- Calendrier V3 - DefinitifDocument1 pageCalendrier V3 - DefinitifChristian EdjaPas encore d'évaluation

- Rapport D'activité 2006Document208 pagesRapport D'activité 2006kroumaPas encore d'évaluation

- Changements Nomenclature Des Pièces Justific VFDocument44 pagesChangements Nomenclature Des Pièces Justific VFEco ENSCPas encore d'évaluation

- 2000GRE15101 Vigliecca Anne MP DifDocument115 pages2000GRE15101 Vigliecca Anne MP DifOceni SadidPas encore d'évaluation

- 50 Genie Rural FRDocument4 pages50 Genie Rural FREmmanuel GwegaPas encore d'évaluation