Vous aimerez peut-être aussi

- L'auto Enrepreneur Au Maroc PDFDocument3 pagesL'auto Enrepreneur Au Maroc PDFAICHA MESKANIPas encore d'évaluation

- Résumé de L'auto-Entrepreneur - VSFDocument7 pagesRésumé de L'auto-Entrepreneur - VSF11111111111111111111111111111111Pas encore d'évaluation

- Le Projet de La Loi de Finance 2021 PDFDocument18 pagesLe Projet de La Loi de Finance 2021 PDFEl MehdiPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- La déclaration fiscale des sociétés commerciales au LuxembourgD'EverandLa déclaration fiscale des sociétés commerciales au LuxembourgPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- L'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFID'EverandL'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIPas encore d'évaluation

- Souha Abbes - MémoireDocument77 pagesSouha Abbes - MémoireWafi ChikhaouiPas encore d'évaluation

- Synthèse Sur Les Zones D'accélération IndustrielleDocument2 pagesSynthèse Sur Les Zones D'accélération Industriellekhadija mesbahPas encore d'évaluation

- Auto Entre P NeurDocument8 pagesAuto Entre P Neurmeriem el amkoukiPas encore d'évaluation

- Taxe Professionnelle FRDocument16 pagesTaxe Professionnelle FRbd2938Pas encore d'évaluation

- Economie Du MarocDocument4 pagesEconomie Du MarocAbdellatif AmraniPas encore d'évaluation

- AV FISCAUX Janvier 2021 - CopieDocument115 pagesAV FISCAUX Janvier 2021 - Copieamel bensalemPas encore d'évaluation

- Rapport Mesures Fiscales Incitatives Et Compétitivité de L'économie RésuméDocument5 pagesRapport Mesures Fiscales Incitatives Et Compétitivité de L'économie RésuméAli Bk100% (1)

- CHRONOLOGIE (Histoire) COMPTABLE (1400-1969)Document37 pagesCHRONOLOGIE (Histoire) COMPTABLE (1400-1969)hocine bacPas encore d'évaluation

- Cadre Fiscal Des Entreprises Exportatrices VFDocument9 pagesCadre Fiscal Des Entreprises Exportatrices VFTakwa Ben AliPas encore d'évaluation

- Dépenses Fiscales Au MarocDocument3 pagesDépenses Fiscales Au Marocelhazem.compta100% (1)

- Tva VFDocument10 pagesTva VFBouchra KtamiPas encore d'évaluation

- Prez Fiscalité Internationale PWCDocument73 pagesPrez Fiscalité Internationale PWCahhalimPas encore d'évaluation

- TvaDocument8 pagesTvaBenradi Abdelilah0% (1)

- Résumé Les Avantages Offerts Par L'etat Aux Invesstisseurs ÉtrangéresDocument4 pagesRésumé Les Avantages Offerts Par L'etat Aux Invesstisseurs ÉtrangéresncbicwqlnulbPas encore d'évaluation

- Impacts IFRS - SageDocument22 pagesImpacts IFRS - SageAnisEhaPas encore d'évaluation

- Régime Fiscale Des Filiales Françaises Au Maroc1Document44 pagesRégime Fiscale Des Filiales Françaises Au Maroc1ElMoatassimTasbihePas encore d'évaluation

- Priorites 2023 Des Directions Financieres Au MarocDocument36 pagesPriorites 2023 Des Directions Financieres Au Marocmohamed bensaidPas encore d'évaluation

- InFirst Cadre Reglementaire Et Incitations Financieres 2023Document101 pagesInFirst Cadre Reglementaire Et Incitations Financieres 2023Tlili WalidPas encore d'évaluation

- Cours Fiscalité Mehdi ELLOUZ 2020 PDFDocument352 pagesCours Fiscalité Mehdi ELLOUZ 2020 PDFMouna GraaPas encore d'évaluation

- ZAI Sans Video (Enregistrement Automatique)Document40 pagesZAI Sans Video (Enregistrement Automatique)redouane ezzouinePas encore d'évaluation

- Fiscalite Internationale: Ecole Nationale de Commerce Et de Gestion CasablancaDocument37 pagesFiscalite Internationale: Ecole Nationale de Commerce Et de Gestion Casablancabedreddine kramsiPas encore d'évaluation

- Anael Liasse FiscaleDocument30 pagesAnael Liasse FiscaleAzzeddine DahbiPas encore d'évaluation

- La Fiscalité Des Entreprises Au Maroc Cas de La TVADocument5 pagesLa Fiscalité Des Entreprises Au Maroc Cas de La TVAseagullaPas encore d'évaluation

- Fiscalite KabbajDocument223 pagesFiscalite KabbajAnonymous hAEc7Kn53KPas encore d'évaluation

- Flexibilité Du Taux de ChangeDocument65 pagesFlexibilité Du Taux de Changeأحلام المغربيةPas encore d'évaluation

- Rapport CNSDocument74 pagesRapport CNSChaima NamichPas encore d'évaluation

- Analyse Financiere Et Ratios Les Plus Utilises Dans Les Microfinances Par HenintsoaDocument5 pagesAnalyse Financiere Et Ratios Les Plus Utilises Dans Les Microfinances Par HenintsoaDawe MengaPas encore d'évaluation

- Loi de Finances 2023 RAPPORTDocument17 pagesLoi de Finances 2023 RAPPORTmina bourassenPas encore d'évaluation

- SEMINAIRE IFRS Part 1 PDF Mode de Compatibilité PDFDocument107 pagesSEMINAIRE IFRS Part 1 PDF Mode de Compatibilité PDFabdellahPas encore d'évaluation

- Le Système Fiscal Marocain 2003Document87 pagesLe Système Fiscal Marocain 2003Kamao SisiPas encore d'évaluation

- Fiscalite-1 Part 2021 JDocument29 pagesFiscalite-1 Part 2021 JMed SamouchePas encore d'évaluation

- Analyse Pestel Renault 2022Document5 pagesAnalyse Pestel Renault 2022helmi AHMEDPas encore d'évaluation

- Kardach ElmahdiDocument67 pagesKardach ElmahdiElMahdiKardachPas encore d'évaluation

- FISCALITEDocument187 pagesFISCALITEHAMED Jamal100% (1)

- Correction de DissertationDocument5 pagesCorrection de DissertationMahdad JamelaPas encore d'évaluation

- Rapport Fiscalité Au Maroc Bouzoubaa Et SaberDocument46 pagesRapport Fiscalité Au Maroc Bouzoubaa Et SaberFatima ezzahra BouzoubaaPas encore d'évaluation

- Note Circulaire N° 719 Relative Aux Dispositions Fiscales de La LF 2011Document37 pagesNote Circulaire N° 719 Relative Aux Dispositions Fiscales de La LF 2011Mouad AhmaddouchPas encore d'évaluation

- Fiscalité Des Entreprises (IBS) M1 CCADocument13 pagesFiscalité Des Entreprises (IBS) M1 CCASa MyPas encore d'évaluation

- Optimisation Fiscale Fiscale 11656Document1 pageOptimisation Fiscale Fiscale 11656MarwaneEl-lamraniPas encore d'évaluation

- Section 2 - Génese de La Normalisation Comptable Au MarocDocument5 pagesSection 2 - Génese de La Normalisation Comptable Au MarocMenaa AssilPas encore d'évaluation

- Ias 10 RésuméDocument1 pageIas 10 RésuméNourAllah AouiniPas encore d'évaluation

- Btac Irpp 2018 Abf 1 PDFDocument50 pagesBtac Irpp 2018 Abf 1 PDFRihab Ben AbdallahPas encore d'évaluation

- Emna 2Document50 pagesEmna 2Themer jabberyPas encore d'évaluation

- Cours de FiscalitéDocument10 pagesCours de FiscalitéandraxoPas encore d'évaluation

- CGNCDocument242 pagesCGNCDavid VincentPas encore d'évaluation

- MsoulefdammakDocument412 pagesMsoulefdammakDounia HJPas encore d'évaluation

- Rémunération Des Comptes Courants D'associésDocument3 pagesRémunération Des Comptes Courants D'associésMarco PoloPas encore d'évaluation

- Projet de La Loi de Finances 2020 - Fidaroc Grant ThorntonDocument5 pagesProjet de La Loi de Finances 2020 - Fidaroc Grant ThorntonYoussef100% (1)

- Rapport AzizDocument19 pagesRapport AzizBen othman AzizPas encore d'évaluation

- IR Au MarocDocument13 pagesIR Au MarocHOUCIN BmPas encore d'évaluation

- CH & Prod ExercicesDocument1 pageCH & Prod ExerciceschamsePas encore d'évaluation

- Amazon Prime Creawatt FabrickDocument1 pageAmazon Prime Creawatt FabrickDUPREPas encore d'évaluation

- Sujet Corrige DCG Ue9 2016 PDFDocument20 pagesSujet Corrige DCG Ue9 2016 PDFOrcel GenesysPas encore d'évaluation

- Bilan 2022-1Document2 pagesBilan 2022-1Med BenPas encore d'évaluation

- 2000 Logts Sidi Abdalah N°27 DU 06.08.2023Document55 pages2000 Logts Sidi Abdalah N°27 DU 06.08.2023iliasghalebPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceMohamed BoujnahPas encore d'évaluation

- Dedouanement Des DonsDocument8 pagesDedouanement Des DonsmmlddlPas encore d'évaluation

- CEMAC Reglementation Douaniere 2015 SommaireDocument7 pagesCEMAC Reglementation Douaniere 2015 SommaireEworo Paciano Mbomio NvoroPas encore d'évaluation

- Exercice IAS 2 StocksDocument2 pagesExercice IAS 2 StocksKenza NafidPas encore d'évaluation

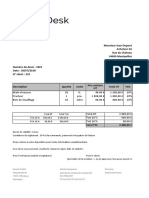

- Modele de Devis Excel SevDeskDocument2 pagesModele de Devis Excel SevDeskFiras MaitigPas encore d'évaluation

- GPC Carton Agadir - OfPPTDocument36 pagesGPC Carton Agadir - OfPPTzebrov75% (8)

- Master CCADocument51 pagesMaster CCAEugénieDimierPas encore d'évaluation

- Gestion Commercial Et InformatiqueDocument33 pagesGestion Commercial Et InformatiqueJihad Tsianala100% (1)

- Fiscalité Approfondie IsDocument71 pagesFiscalité Approfondie IsIlyas Bousefarjel50% (2)

- Rapport Important Sur Les Légumineuses PDFDocument43 pagesRapport Important Sur Les Légumineuses PDFNadj MouferPas encore d'évaluation

- Annexe Fiscale 2011 Presentation Cote D'ivoireDocument29 pagesAnnexe Fiscale 2011 Presentation Cote D'ivoireMarius AkaPas encore d'évaluation

- Rapport de Stage ComptabiliteDocument24 pagesRapport de Stage Comptabilitemobi9a80% (45)

- Ccap VRD TerrassementDocument29 pagesCcap VRD TerrassementTopina RahimPas encore d'évaluation

- Support Programmation C++Document28 pagesSupport Programmation C++Checourish BabyPas encore d'évaluation

- Cours 1 - Accession À La Propriété, Vente Et Fiscalité de L'immobilierDocument22 pagesCours 1 - Accession À La Propriété, Vente Et Fiscalité de L'immobilierCarinePas encore d'évaluation

- Ext 102Document20 pagesExt 102Nacer Idjedarene100% (1)

- Caisse 2014Document33 pagesCaisse 2014AnasElGhazlaniPas encore d'évaluation

- Af 2009Document36 pagesAf 2009MOUSSA DIABATEPas encore d'évaluation

- Tva Et Regles de Refacturation Aux FilialesDocument2 pagesTva Et Regles de Refacturation Aux FilialesNguyen Thi Hien AnhPas encore d'évaluation

- Delssel Quentin Onduleur Pour Informatique PDFDocument56 pagesDelssel Quentin Onduleur Pour Informatique PDFFlorent KimfuniaPas encore d'évaluation

- Prépa BAC Comptabilité TSECODocument25 pagesPrépa BAC Comptabilité TSECOIbrahim Bah100% (5)

- TD 3Document3 pagesTD 3Naima HassounePas encore d'évaluation

- CODE Des InvestissementsDocument16 pagesCODE Des InvestissementsMohamed SidibéPas encore d'évaluation