Vous aimerez peut-être aussi

- Estudio del régimen fiscal de empresas constructorasD'EverandEstudio del régimen fiscal de empresas constructorasPas encore d'évaluation

- Todo lo que usted necesita saber acerca del costo de ventas fiscal 2016D'EverandTodo lo que usted necesita saber acerca del costo de ventas fiscal 2016Évaluation : 5 sur 5 étoiles5/5 (1)

- Nics y TributacionDocument60 pagesNics y TributacionKenyn William Velasquez QuirozPas encore d'évaluation

- Implicaciones Tributarias Normas NIIFDocument37 pagesImplicaciones Tributarias Normas NIIFconsuelo caicedo viveros0% (1)

- Titulación Unidad 3 IR NIIF - IRD - Remitir FCC - 11ene2022Document72 pagesTitulación Unidad 3 IR NIIF - IRD - Remitir FCC - 11ene2022Miguel Bejarano HigaPas encore d'évaluation

- Tributación Aplicada NIIFs IRD - AA3Document49 pagesTributación Aplicada NIIFs IRD - AA3JHOSNY IRWIN RODNYPATRIC CORNEJO QUINTOPas encore d'évaluation

- Caso Practico NIC 36 Deterioro Del Valor de Los ActivosDocument22 pagesCaso Practico NIC 36 Deterioro Del Valor de Los ActivosGerson Lozano Valqui100% (3)

- Análisis de Los Criterios Establecidos Por La SUNAT y El Tribunal Fiscal PDFDocument41 pagesAnálisis de Los Criterios Establecidos Por La SUNAT y El Tribunal Fiscal PDFDarwin LeònPas encore d'évaluation

- 06 Clase 6 RLIDocument26 pages06 Clase 6 RLIGerardo ManriquezPas encore d'évaluation

- Esquema IRPF 2019-2020Document16 pagesEsquema IRPF 2019-2020marinaPas encore d'évaluation

- Sesión6 Regimen TributarioDocument61 pagesSesión6 Regimen TributarioLEIDY VANESSA UMAÑA ZUÑIGAPas encore d'évaluation

- Asientos de ItanDocument4 pagesAsientos de Itanasdad80% (5)

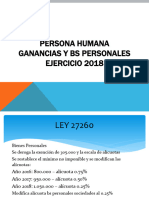

- Filminas de Ganancias y BS PersonalesDocument95 pagesFilminas de Ganancias y BS Personalesjbjbjuanpy1985Pas encore d'évaluation

- CESAR GARCIA NOVOA. Efectos Impositivos de Las NIIF en El Impuesto A La Renta, Caso EspañaDocument46 pagesCESAR GARCIA NOVOA. Efectos Impositivos de Las NIIF en El Impuesto A La Renta, Caso EspañaJairo Ramiro HuamanPas encore d'évaluation

- Multas Fiscales en Las EmpresasDocument18 pagesMultas Fiscales en Las EmpresasFlor AburtoPas encore d'évaluation

- Gastos Deducibles y No Deducibles - Diferencias TemporariasDocument114 pagesGastos Deducibles y No Deducibles - Diferencias Temporariasedith_mt1989Pas encore d'évaluation

- 032 AUD2057 C05 AUD205apunte03Document21 pages032 AUD2057 C05 AUD205apunte03Central Impresiones Chile ContabilidadPas encore d'évaluation

- 19 de Agosto de 2016Document42 pages19 de Agosto de 2016Marcelo VasquezPas encore d'évaluation

- IgicDocument39 pagesIgicNatalia NatividadPas encore d'évaluation

- Analisis Sobrantes y Faltantes de InventarioDocument7 pagesAnalisis Sobrantes y Faltantes de InventarioKELLYPas encore d'évaluation

- Rentas EmpresarialesDocument54 pagesRentas EmpresarialesOscar SanchezPas encore d'évaluation

- Trabajo Sistema TributarioDocument12 pagesTrabajo Sistema TributarioRoland Guillermo Quisbert AquizePas encore d'évaluation

- Tratamiento Contable y Tributario de Los Costos y GastosDocument59 pagesTratamiento Contable y Tributario de Los Costos y GastosCristian CristobalPas encore d'évaluation

- Dividendos-2019-Accounter - DIAPOSITIVAS EXPLICACIONDocument41 pagesDividendos-2019-Accounter - DIAPOSITIVAS EXPLICACIONSandra Tautiva MeloPas encore d'évaluation

- Taller de Tributación para El Consumo y Las RentasDocument5 pagesTaller de Tributación para El Consumo y Las RentasJaviera PazPas encore d'évaluation

- Comprobantes Pub en GralDocument18 pagesComprobantes Pub en GralEduardo Ruiz GarciaPas encore d'évaluation

- Clase - Rubro 19 y 29Document24 pagesClase - Rubro 19 y 29Janiw CvrrPas encore d'évaluation

- Depreciación y Obras en CursoDocument3 pagesDepreciación y Obras en Cursowillyarroyo100% (1)

- Interpretación CINIIF 1,6,13 y 14Document14 pagesInterpretación CINIIF 1,6,13 y 14Conny Regina Delgado PachecoPas encore d'évaluation

- Sesión 10 - NIC 12 Impuesto A La RentaDocument16 pagesSesión 10 - NIC 12 Impuesto A La RentaNoelia SuclupePas encore d'évaluation

- Registro de ComprasDocument4 pagesRegistro de ComprasFroylan Agreda LozanoPas encore d'évaluation

- Instructivo SENIATDocument42 pagesInstructivo SENIATwenyd gonzalezPas encore d'évaluation

- G6 PresentaciónDocument23 pagesG6 PresentaciónMarco Antonio MelchorPas encore d'évaluation

- Plan Vallejo DefinicionDocument35 pagesPlan Vallejo DefinicionjoalitaPas encore d'évaluation

- Concepto-0076-De-2021 DepreciaciómDocument4 pagesConcepto-0076-De-2021 DepreciaciómAntonio jose Monsalve PradaPas encore d'évaluation

- Modificaciones Modernización Tributaria Ley 21210Document26 pagesModificaciones Modernización Tributaria Ley 21210Felipe RiveraPas encore d'évaluation

- Nic 38Document3 pagesNic 38B̶e̶l̶e̶n̶ C̶u̶e̶v̶a̶ ̶p̶l̶a̶z̶a̶Pas encore d'évaluation

- 01 - RLI y CPT (15 HRS)Document108 pages01 - RLI y CPT (15 HRS)Maria Jose VilchesPas encore d'évaluation

- Tema 3 CAMPUS 2023Document14 pagesTema 3 CAMPUS 2023AriPas encore d'évaluation

- PRO ACT APC421 Instructivo Devolucion Del IVA ExportadoresDocument38 pagesPRO ACT APC421 Instructivo Devolucion Del IVA ExportadoresLeonardo Medina DueñasPas encore d'évaluation

- DT II Apuntes Clases 1 A 4Document16 pagesDT II Apuntes Clases 1 A 4Romina Lorena Ramirez ValdiviaPas encore d'évaluation

- Abece DeclaracionimpuestoindustriaycomercioDocument29 pagesAbece DeclaracionimpuestoindustriaycomercioLinaLoperaPas encore d'évaluation

- Itan 2020Document28 pagesItan 2020GretelLucianoPas encore d'évaluation

- NIC 16 ImeDocument35 pagesNIC 16 ImebartonoPas encore d'évaluation

- Derecho Tributario Ii: Primavera 2022Document285 pagesDerecho Tributario Ii: Primavera 2022Javiera NataliaPas encore d'évaluation

- Actividad 4 Taller Unidad 2Document8 pagesActividad 4 Taller Unidad 2JUAN CARLOS URREA SARMIENTOPas encore d'évaluation

- Fundamentos Impuesto de Industria y Comercio - TerritorialidadDocument22 pagesFundamentos Impuesto de Industria y Comercio - TerritorialidadMrc DianaPas encore d'évaluation

- Decreto 352 de 2002Document43 pagesDecreto 352 de 2002jaabarreravePas encore d'évaluation

- Anverso f29Document1 pageAnverso f29Patricio Gamboa Castro Marqués de CarabásPas encore d'évaluation

- Pdt684 750560976 Renta3ra Itf Impuesto Casillas AnexasDocument10 pagesPdt684 750560976 Renta3ra Itf Impuesto Casillas AnexasCarlos Alberto Ramirez RamirezPas encore d'évaluation

- Reglamento de Comprobantes de Venta, Retención y Documentos ComplementariosDocument5 pagesReglamento de Comprobantes de Venta, Retención y Documentos ComplementariosHenry OrozcoPas encore d'évaluation

- Solucion Caso Practico I - RENTADocument23 pagesSolucion Caso Practico I - RENTARocelí Vasquez ChavarriaPas encore d'évaluation

- RG 2485 AFIP - Fact. ElectronicaDocument22 pagesRG 2485 AFIP - Fact. ElectronicaGolpes de TamborPas encore d'évaluation

- Modelo Informe Especial Cooperativas RT Nro.24Document3 pagesModelo Informe Especial Cooperativas RT Nro.24Nicolas SolariPas encore d'évaluation

- Ajustes Fiscales para La Presentacion de La Declaracion Jurada Anual de Sociedades ComercialesDocument5 pagesAjustes Fiscales para La Presentacion de La Declaracion Jurada Anual de Sociedades ComercialesHeidy LirianoPas encore d'évaluation

- AXI Impositivo 2021claseDocument28 pagesAXI Impositivo 2021claseShirley BallesterosPas encore d'évaluation

- Reforma Tributaria 2019 PN CETADocument101 pagesReforma Tributaria 2019 PN CETAfernando oquendoPas encore d'évaluation

- Constructoras. régimen contable, fiscal y de seguridad social 2019D'EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Évaluation : 2 sur 5 étoiles2/5 (3)

- Pagos provisionales, definitivos y estatales de ISR e IVA. Personas físicas 2019D'EverandPagos provisionales, definitivos y estatales de ISR e IVA. Personas físicas 2019Pas encore d'évaluation

- JVS-FRT-P8 Detector Facial y Temperatura (En Español)Document4 pagesJVS-FRT-P8 Detector Facial y Temperatura (En Español)Walter JesúsPas encore d'évaluation

- Semana5 PDFDocument32 pagesSemana5 PDFWalter JesúsPas encore d'évaluation

- APUNTES Clase 3Document3 pagesAPUNTES Clase 3Walter JesúsPas encore d'évaluation

- Lista de Textos Y Recursos Digitales Y FísicosDocument4 pagesLista de Textos Y Recursos Digitales Y FísicosWalter JesúsPas encore d'évaluation

- Ejemplo Carry TradeDocument1 pageEjemplo Carry TradeWalter JesúsPas encore d'évaluation

- La Semana en Cifras 01 Oct VFDocument6 pagesLa Semana en Cifras 01 Oct VFWalter JesúsPas encore d'évaluation

- Semana3 PDFDocument27 pagesSemana3 PDFWalter JesúsPas encore d'évaluation

- Semana6 PDFDocument23 pagesSemana6 PDFWalter JesúsPas encore d'évaluation

- Semana7 PDFDocument18 pagesSemana7 PDFWalter JesúsPas encore d'évaluation

- Semana2 PDFDocument40 pagesSemana2 PDFWalter JesúsPas encore d'évaluation

- Edicion 146 PerúDocument102 pagesEdicion 146 PerúWalter JesúsPas encore d'évaluation

- A Efectos Del Párrafo 3Document1 pageA Efectos Del Párrafo 3Walter JesúsPas encore d'évaluation

- APOYO Marsh 03 09Document37 pagesAPOYO Marsh 03 09Walter JesúsPas encore d'évaluation

- Alicorp Trabajo Final - PeruDocument16 pagesAlicorp Trabajo Final - PeruPierre Thetank Coriat100% (1)

- La Adquisicion de Consolidated Rail Corporation (B)Document2 pagesLa Adquisicion de Consolidated Rail Corporation (B)Walter JesúsPas encore d'évaluation

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Confiep - Agenda de Reactivacion 2020Document92 pagesConfiep - Agenda de Reactivacion 2020Walter JesúsPas encore d'évaluation

- La Adquisicion de Consolidated Rail Corporation (B)Document2 pagesLa Adquisicion de Consolidated Rail Corporation (B)Walter JesúsPas encore d'évaluation

- Solución Caso HP-Compaq - Grupo 4Document5 pagesSolución Caso HP-Compaq - Grupo 4Walter JesúsPas encore d'évaluation

- Control de Lectura 2Document15 pagesControl de Lectura 2Walter JesúsPas encore d'évaluation

- A Efectos Del Párrafo 3Document1 pageA Efectos Del Párrafo 3Walter JesúsPas encore d'évaluation

- Funciones de Los Diferentes Cargos de La Junta DirecitvaDocument2 pagesFunciones de Los Diferentes Cargos de La Junta DirecitvaWalter JesúsPas encore d'évaluation

- Control 1Document2 pagesControl 1Walter JesúsPas encore d'évaluation

- Caso Reactiva PerúDocument8 pagesCaso Reactiva PerúWalter JesúsPas encore d'évaluation

- GeodesiaDocument31 pagesGeodesiaWalter JesúsPas encore d'évaluation

- Solución Caso HP-Compaq - Grupo 4Document5 pagesSolución Caso HP-Compaq - Grupo 4Walter JesúsPas encore d'évaluation

- SISTEMA SOLAR. CEC. Anual PDFDocument27 pagesSISTEMA SOLAR. CEC. Anual PDFWalter JesúsPas encore d'évaluation

- Brochure Ejercicios LDocument5 pagesBrochure Ejercicios LWalter JesúsPas encore d'évaluation

- Sem. 18 TahuantinsuyoDocument1 pageSem. 18 TahuantinsuyoWalter JesúsPas encore d'évaluation

- Sem.15 Literatura HispanoamericanaDocument2 pagesSem.15 Literatura HispanoamericanaWalter JesúsPas encore d'évaluation

- Aplicacion de La MetodologiaDocument6 pagesAplicacion de La MetodologiaMiguel Angel Hernandez MedinaPas encore d'évaluation

- Apelacion Afp AguilarDocument5 pagesApelacion Afp AguilarAlberto Romero100% (3)

- Consejo Superior de Administración Electrónica PDFDocument1 pageConsejo Superior de Administración Electrónica PDFLaura Monjas PalomoPas encore d'évaluation

- ALIMENTOSDocument6 pagesALIMENTOSVictor RaulPas encore d'évaluation

- Artículo 79Document2 pagesArtículo 79Mendoza Alvarez TeresaPas encore d'évaluation

- Demanda AgrarioDocument4 pagesDemanda AgrarioDaniel Veck0% (5)

- Atp367 2021Document13 pagesAtp367 2021JHON ALEXANDER SIACHOQUE CASTAÑOPas encore d'évaluation

- Tutela de Derechos Lavado de ActivosDocument10 pagesTutela de Derechos Lavado de Activosdiana_villacorta_9100% (1)

- Pip Aspectos Generales Vischingay Subido Al SitemaDocument6 pagesPip Aspectos Generales Vischingay Subido Al SitemaRenato Espinoza CaceresPas encore d'évaluation

- Debate Politico I MedioDocument3 pagesDebate Politico I MediomasterjackersPas encore d'évaluation

- Colonia Dignidad Abusos SupremaDocument85 pagesColonia Dignidad Abusos SupremaFrancisco EstradaPas encore d'évaluation

- Propiedad Privada - Oscar IbarraDocument1 pagePropiedad Privada - Oscar Ibarralaurayith100% (1)

- EstadoperuanoDocument35 pagesEstadoperuanoVladymir ArapaPas encore d'évaluation

- Habermas - La Constitucionalizaciòn de EuropaDocument128 pagesHabermas - La Constitucionalizaciòn de EuropaCelia Moncada Apaza100% (2)

- 06.2 Uvalle 2012 - Sociedad Abierta, Gobernabilidad y Gestión PúblicaDocument36 pages06.2 Uvalle 2012 - Sociedad Abierta, Gobernabilidad y Gestión PúblicaLuis SimbañaPas encore d'évaluation

- Desventajas de La Informalidad de ComerciantesDocument47 pagesDesventajas de La Informalidad de ComerciantesOscar Willy GuamanPas encore d'évaluation

- Modulo 1 Actividad 1 Identificando Las Normas Aplicables Al Sistema Penitenciario para Garantizar Los Derechos HumanosDocument6 pagesModulo 1 Actividad 1 Identificando Las Normas Aplicables Al Sistema Penitenciario para Garantizar Los Derechos HumanosCharlie Huerta Aceves100% (1)

- Comunicado de La Procuraduría Especial de La República Sobre Negociación Judicial Con La Empresa VesteyDocument3 pagesComunicado de La Procuraduría Especial de La República Sobre Negociación Judicial Con La Empresa VesteyPresidencia (E) de Venezuela100% (1)

- Veeduria Evaluacion FinalDocument2 pagesVeeduria Evaluacion FinalHellen Escandon40% (5)

- 07-21 La Independencia de America - 2016 - PRODocument12 pages07-21 La Independencia de America - 2016 - PROCony ContrerasPas encore d'évaluation

- Apuntes Completos XVIIDocument12 pagesApuntes Completos XVIIdarkelf4Pas encore d'évaluation

- RESO1908Document22 pagesRESO1908Maricielo ValdiviaPas encore d'évaluation

- Fuentes de DerechoDocument1 pageFuentes de DerechoAldrich GCPas encore d'évaluation

- Resumen de La Fuerza Armada de VenezuelaDocument16 pagesResumen de La Fuerza Armada de VenezuelaDiomar RuizPas encore d'évaluation

- Truman & StalinDocument2 pagesTruman & StalinKarinaSierraPas encore d'évaluation

- Prision Preventiva PDFDocument424 pagesPrision Preventiva PDFJesus Antonio Ramos MoronPas encore d'évaluation

- Datos PssDocument7 pagesDatos PssWagner Alberdy Cordova RoblesPas encore d'évaluation

- El TíbetDocument10 pagesEl TíbetSöda BarPas encore d'évaluation

- Periodizacion de La GuerraDocument12 pagesPeriodizacion de La GuerraandresPas encore d'évaluation

- Certificado de PosecionDocument4 pagesCertificado de PosecionJuvenal Chahuara TunquipaPas encore d'évaluation