Académique Documents

Professionnel Documents

Culture Documents

Cas Pratique Travau Fin D'exercice

Transféré par

zohier0 évaluation0% ont trouvé ce document utile (0 vote)

11 vues2 pagesCas Pratique Travau Fin d'Exercice

Titre original

Cas Pratique Travau Fin d'Exercice

Copyright

© © All Rights Reserved

Formats disponibles

DOCX, PDF, TXT ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentCas Pratique Travau Fin d'Exercice

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOCX, PDF, TXT ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

11 vues2 pagesCas Pratique Travau Fin D'exercice

Transféré par

zohierCas Pratique Travau Fin d'Exercice

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOCX, PDF, TXT ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 2

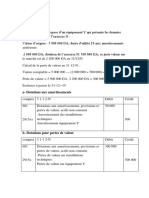

Cas pratique

l. la société AVB dispose d’un équipement Y qui présente les données

suivantes à la fin de l’exercice N :

Valeur d’origine : 5 000 000 DA; durée d’utilité 10 ans; amortissements

antérieurs:

2 000 000 DA; dotation de l’exercice N: 500 000 DA; sa juste valeur sur

le marché est de 2 200 000 DA au 31/12/N.

Calcul de la perte de valeur au 31-12-N :

Valeur comptable = 5 000 000 — (2 000 000 + 500 000) = 2 500 000 DA

Perte de valeur = 2 500 000 DA- 2 200 000 DA = 300 000 DA

Ecritures à passer le 31-12—N

a- Dotations aux amortissements

comptes 3 1- l 2-N Débit Crédit

681 Dotations aux amortissements, provisions et 50 000

pertes de valeur, actifs non courants

Amortissement des installations

2815xx techniques 500

Amortissement équipement Y

b- Dotations pour pertes de valeur

comptes 3 1- l 2-N Débit Crédit

681 Dotations aux amortissements, provisions et 300 000

pertes de valeur, actifs non courants

Pertes de valeur sur installations

2915x techniques 300 000

Pertes de valeur sur équipement Y

2. A la fin de l’exercice N+l, la juste valeur de l’équipement Y est de l

860 000 DA.

Valeur comptable : 5 000 000 — (2 500 000 + 440 000 *) — 300 000 = 1

760 000

*= dotation aux amortissements de l’exercice N+l = 2 200 000 / 5 (durée

utilité restante) = 440 000

Impact sur la perte de valeur : 1 860 000 — l 760 000 = 100 000

La constatation de la perte de valeur a engendré une diminution de la

valeur comptable (nette) par rapport à la juste valeur de 1 860 000 m l

760 000 = 100 000

Cette situation induit un réajustement de la perte de valeur de 100 000

DA par la passation de l’écriture suivante :

comptes 3 1- l 2-N+1 Débit Crédit

2915x Pertes de valeur sur installations techniques 100 000

Reprises d'exploitation sur pertes de

781xx

valeur

100 000

actifs non courants

Ajustement pertes de valeur sur équipement

Y exercice N

Vous aimerez peut-être aussi

- Cas Pratique Travau Fin D'exerciceDocument2 pagesCas Pratique Travau Fin D'exercicezohierPas encore d'évaluation

- Cas Pratique Tune de ComptableDocument4 pagesCas Pratique Tune de ComptablezohierPas encore d'évaluation

- Cas Pratique Fiscalite .Doc 4Document6 pagesCas Pratique Fiscalite .Doc 4zohierPas encore d'évaluation

- Cas Pratique Fiscalite .Doc 4Document6 pagesCas Pratique Fiscalite .Doc 4zohierPas encore d'évaluation

- Travaux Fin D'exerciceDocument2 pagesTravaux Fin D'exercicezohier0% (1)

- Booking 1Document1 pageBooking 1zohierPas encore d'évaluation

- التامينDocument3 pagesالتامينzohierPas encore d'évaluation