Académique Documents

Professionnel Documents

Culture Documents

Exercices Amortissements Et de Pre Ciations

Exercices Amortissements Et de Pre Ciations

Transféré par

hunkar0 évaluation0% ont trouvé ce document utile (0 vote)

55 vues2 pagesCopyright

© © All Rights Reserved

Formats disponibles

PDF ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

55 vues2 pagesExercices Amortissements Et de Pre Ciations

Exercices Amortissements Et de Pre Ciations

Transféré par

hunkarDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 2

Scénario 3 Opérations d'inventaire : amortissement et dépréciation

des immobilisations amortissables

G BOUVIGNIES D

Amortissement et dépréciation

2.3.2 Réalisation, enregistrement, controle des travaux d’inventaire relatifs aux immobilisations

2.3.5. Réalisation des contrOles nécessaires et proposition d'évolutions dans les procédures

d'inventaire - Mise & jour du dossier de révision

2.8.2 Analyse du processus « Production de l'information finan

La SARL BOUVIGNIES a une activité de traiteur avec livraison a domicile. Afin de répondre aux différents

besoins de sa clientéle en expansion, elle a mis en service le 1~ mai N une camionnette frigorifique acquise le

28 avril N pour un colt de 33 600 € TTC {facture VN 4587 du fournisseur Citron - TVA au taux normal).

Situations professionnelles

La durée probable d'utilisation de ce véhicule est de huit ans.

La méthode d'amortissement retenu est le mode linéaire.

La valeur résiduelle correspond au prix de reprise du camion par le fournisseur & issue des 8 ans, elle est spécifiée

clairement sur le contrat d'acquisition pour 4 000 € HT.

2-Enregistrez l'écriture d'acquisition de la camionnette dans le bordereau di

Ventreprise (annexe A a compléter).

3 - Complétez le début du plan d'amortissement

(annexe B compléter.

Fin N41, il existe un indice montrant que la camionnette a perdu notablement de sa valeur.

Un test de dépréciation est effectué. A cette date, le cours de l'argus s‘éléve a 19 190 €, il correspond a la valeur

vénale du bien et peut étre assimilé & sa valeur actuelle au 31/12/N+1,

4- Dans quels cas le test de dépréciation entraine-t-il un enregistrement comptable?

5 - Complétez le début du plan d'amortissement re

(annexe C a compléter).

de la camionnette (années N a N+2) et la derniére année

‘Au31 décembre N+2, il existe un indice montrant que le matériel a encore perdu de la valeur.

Un test de dépréciation est effectué.

7- Quelle opération comptable faudra-t-il enregistrer si la valeur actuelle est estimée & 16 000 €?

8- Quelle onération comptable faudr: Ja valeur actuelle est estimée a 17 000 €?

2 renintrer:

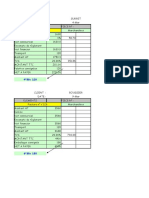

Annexe A (a compléter) - Bordereau d'imputation comptable

er eer ca

Pec

Cree

ro eet

Totaux

Valeur d'acquisiti

Valeur résiduelle:

Date d'acquisition:

Date de

re)

Amortissement

Exercice | Base

lamortissable) AN*uite

Cumul

wc Valeur

Dotation Cumul

actuelle

Totaux

Tiree

Amortissement économique: linéaire

Durée:

Taw

Date de mise en service:

Amortissoment Dépréciation

Exercice| Base a - ve Valeur

lamortissable| Amuté | Cumal | Dotation | Reprise | Cumul actuelle

Vous aimerez peut-être aussi

- Budget Previsionnel 2014Document1 pageBudget Previsionnel 2014hunkarPas encore d'évaluation

- Exercices ProvisionsDocument1 pageExercices ProvisionshunkarPas encore d'évaluation

- Chapitre 15Document9 pagesChapitre 15hunkarPas encore d'évaluation

- Chapitre 15 - Factures DousseaudDocument5 pagesChapitre 15 - Factures DousseaudhunkarPas encore d'évaluation

- Sujet 2020 DCG Ue5 Economie CompresseDocument11 pagesSujet 2020 DCG Ue5 Economie CompressehunkarPas encore d'évaluation

- DCG Partiel 1er Semestre 2021 CorrectionDocument4 pagesDCG Partiel 1er Semestre 2021 CorrectionhunkarPas encore d'évaluation