Académique Documents

Professionnel Documents

Culture Documents

Amortissement PDF

Transféré par

Ismail Aissi0 évaluation0% ont trouvé ce document utile (0 vote)

32 vues5 pagesAmortissemznt

Copyright

© © All Rights Reserved

Formats disponibles

PDF ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentAmortissemznt

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

32 vues5 pagesAmortissement PDF

Transféré par

Ismail AissiAmortissemznt

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 5

Li entweprise «EMAA» a pour activité la commercialisation des pices de rechange.

Elle met a votre disposition les informations ci aprés en vue d’effectuer un certain

nombre de travaux :

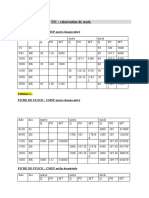

A-Etat Des immobilisations amortissables au31/12/2009(Avant inventaire)

Acquisition Amortissement Cession |

a Taux Obser-

Notore | pate | valeur | Mode | ou | Cumul| Date | ¥,4 -| vations

\ Durée

Matériel

de trans~

Pont

-Camion | 1/9/08 | 195000 | Dégressif | 5 ans * - *

ISUZU

-Clio 1/7/04 | 120000 | Constant | 5 ans 30/12/09 | 60000 | Contre

chéque

bancaire

Aucune

écriture

n'a &é

passée

Matériel constant | ? 10000

informa-

tique

~Micro | 1/7/04 | 12000

1BM

=Micro | 1/10/05} 8000

cyber

=Micro | 6/3/09 | 7500

Kenitec

1. Calculer le cumul d’amortissements du matériel de transport au 31/12/2009,

(avant inventaire)

2. Déterminer le taux d”amortissement du matériel de informatique ;

3. Calculer et passer au journal de l’entreprise «EMAA> les dotations aux amortis-

sements de l'exercice 2009 ;

4_ Constater et régulariser la cession de la «CLIO»

5. Compléter les comptes fournis en annexe et dégager leurs soldes au 31/12/09

aprés inventaire,

6 - Etablir : a. Le tableau des immobilisations autres que financiéres

b-le tableau des amortissements.

Annexe :

D 2340 Matériel de transport C D 2834 Amortissement du M.T_C

SD : 315000

sss | 134000 SC

1. Cumul d’amortissements au 31/12/09 avant inventaire :

ISUZU : ( 195000 x 40 x.4)/1200 = 26000 #te= 100/5 = 20%

= 134000

= Clio : (120000 20 x 4,5)/100 = 108000 # td = 20% x2= 40%

2.Le taux d’amortissement du matériel informatique

(12000 xt x 4.5)/100 +(8000 xt x39V1200=10000. ; 12.3%

3.Calcul des dotations aux amortissements de exercice 09 =

+ Matériel de transport :

~ Camion ISUZU = (195000 -26000) x 40/100 = 67600

= 79600

~ Clio = 120000 x 20% x 6/12 = 12000

car il est totalement amorti au cours de l’exercice 2009 avant la date de la cession

» Matériel informatique =

20000 x 12.5% = 2500

} = 3281.25

7500 x 12.5% x 10/12 = 781.25

Les écritures comptables :

31/12/2009

6193 | DEA des immobilisations corporelles 82881.25

2834 Amortissement du matériel de transport 73600

28355 Amortissement du matériel informatique 3281.25

Dotations de |"exercice 09

—— ——

4 ~ Constatation et régularisation de la cession de la clio :

31/12/2009

SILL1 | Chéques en portefeuille 60000

7513 PC des immobilisations corporelles 60000

Chaque bancaire n°18

D

2834 [ Amortissement du matériel de transport 120.000

2340 Matériel de transport 120 000

Sortie_de la clio

TAts(clio) = 108 000 + 12000 (voir (1) et (3))

5.

2340 Matériel de transport 2834 At du matériel de transport

315 000 120.000 120.000 134000

79600

SD = 195.000 SC = 93 600

6 . a. Tableau des immobilisations autres que financiéres du 01/01/09 au 31/12/09

"Moontant Diminu- | Montantfin

ae Débutd’exercice | APEMemtatlon | tion | Drexercice

Immod corpor.

* Mat.de transport 315.000 = 120000 | 195 000

*M atmob.de bureau | 20000 7500 s 27 500

et amen.divers

b -Tableau des amortissements au 31/12/2009

TAs debut TAts des els] DAtSfin

Bienen Débutd’exercice | POMMONS | sorties | _d’exercice

Immod corpor.

* Mat.de transport 134.000 79600 | 120000 | 93600

+*M atamob.de bureau 10000 | 3281.25 - 13 281,25

et amén divers

ntreprise "ZINATEY" ,vous communique les informations suivantes.

Exuait de la balance avant inventaire au 31/12/09.

saldes

comptes

s

Frais préliminaires

Matériel de transport

Mobilier matériel de bureau et aménagements divers.

Amortissement des frais préliminaires

Amortissement du matériel de transport

Amortissement du mobilier matériel de bureau et

aménagements divers

Autres informations complémentaux.

elements Yo (aT)

Frais préliminaires 01/01 06 Constant

Matériel_de transport :

Matériel M1 01/07/05 Constant

Matériel M2 01/04/06 Constant

MMBAD

Matériel B1 05 /10/08 Dégressif

Matériel B2 08/12/09 Coefficient 3

Le matériel de transport (M1) a été vendu le 30 /06/09, et le comptable a déja passé

Vecriture suivants :

30/06/09

$141 | banque 145000

2340 matériels de transport 145000,

1. déterminer le taux d’amortissements des frais préliminaires

2. déterminer la durée de vie de MMBAD

3. déterminer la VO du matériel de transport (M1)

4... déterminer le taux d’amortissement du matériel de transport

5 - régulariser la cession du matériel de transport M1

6 ~calculer et comptabiliser les dotations de I’ exercice 2009

7. passer au journal |"écriture du retrait des frais préliminaires

8 _ présenter du 31 /12/09 l’extrait du :

a. Le tableau des immobilisations autres que financiéres

b- Le tableau d’amortissement

¢..Bilan

1 Le tux d'amortissoment des frais préliminaires

LAts = VE x tx N/100 = 45000 = 60000 x t x 3/100

t= (45000 x 100)/(60 000 x 3) = 25%

2-10 durée de vic du MMBAD

Amontissements (MMBAD) = ¥ amortissements (B1)

= 0 (08) (BI)

85000 x td x 3)/1200 ——» td = (6375x1200)/(85000 x 3) =30%

td=tc xcocf —+tc=10% —+ D=10ans

3 Ja_v (0) du matériel de wanspont (M1

Matérie} de transport

Maréricl de anspor

Mi

175 000 145 000

SD = 275 000

SD = MI + 17500 - 145000

— > _ M1 =245000 DHS

4. calcul du taux d’amortissemont du matériel de transport :

267750 = (245000 x T x 3 ,5) /100 + (175000 x T x 2,75)/100

= 8575t + 4812,5t

267750 = 13387,5t —» t=20%

Be

3UL209

2340 | matériel de transport 145 000

S141 Banque 145 000

annulation de l'article du 30/06

BES

5141 | Banque 145.000

7513 PC des immobilisations Corporelles 145 000

Rectification

e

6193 | DEA des immobllisations corporolles 24 500

2834 Amortissement du matériel de transport 24 500

Dotation complémentaire (245000 x 20 x 6)/1200

oe

2834 | Amortissemont du matériel de transport 196 000

6531 | VNA des immobilisations corporelles cédécs 49 000

2340 matériel de transport 245 000

Sortie de M1

ZAts = 245000 x 20 x 4/100 = 196 000 : VNA = 245 000 - 196 000

=’ MI =49000'DHS!

6 ~calcul des dotations de I’exercice 2009 :

~ Frais de constitution a(09) = 60 000 x 25/100 = 15000 (1a demidre annuité)

~ Matériel de transport ;

(09)

-MMBAD:

a(09)(MMBAD) = a(09)(B1) + a(09)(B2)

(09)(M2) = (175000 x 20)/100 = 35 000 (car (M1) a été déja compiabilisé)

a(09)(MMBAD) = ((85000 - 6375) x 30/100] + (120000 x 30 x 1)/1200) = 26587,5

[31/12/09

6191 | DEA de l"immob en non valeurs

2811 Amortdes frais préliminnires

D |

6193 | DEA des immobilisations corporelles

2834 Amort.du matériel de transport

2835 Amort.du MMBAD

Dotations des immobilisations corporelles

7. Rewnit des frais préliminaires

"31/12/09 |

Amortdes frais préliminaires

Frais préliminaires

Rotrnit des frais préliminnires

2811

20

8_a-Exunit du tableau des immobilisations autres que financiéres 01/01/09 au 31/12/09

15 000

15 000

61587,

35 000

26587,5

60 000

60 000

‘ - —| Montant brut Montont brut

pers @utd’exervicg | ABE™enuullon | Diminutlon |, rexercice

Immob en non valeurs :

Frais préliminaires 60000 - 60000 -

Immob.corporelles

Matériel de anspor 420000 = 245000 175000

Mobiller matériel de bureau) 85000 120000 - 205000

et aménaogements divers

b~ Tableau des amortissements

; LAs début YAts des Géments] DAL fin

Eements @exercice | Poutlons sorties _| d'exercice

Immob en non valeurs :

Frais préliminaires 45000 15000 60000 -

Immob.Comorelles

Matériel de wansport 267750 59500 196000 13) 250

Mobilier matériel de bureau 6375 26587,5 : 32962,5

et aménagements divers

¢- Extrait du bilan av 31/12/09

Actif Montant brut | YAmortissements | VNA

Immob en non valeurs :

Immob.corporelles

175000 131250 43750

205000 32962,5 172037,5

Vous aimerez peut-être aussi

- Lkhraa PDFDocument3 pagesLkhraa PDFIsmail AissiPas encore d'évaluation

- Droit CommercialDocument1 pageDroit CommercialSi MoPas encore d'évaluation

- EFF Marketing International PDFDocument20 pagesEFF Marketing International PDFIsmail AissiPas encore d'évaluation

- FDV VAR1-EFM-R+®gionalDocument3 pagesFDV VAR1-EFM-R+®gionalIsmail AissiPas encore d'évaluation

- Corrigé D AppprovisionnementDocument5 pagesCorrigé D AppprovisionnementIsmail AissiPas encore d'évaluation

- Exercice ApprovisionnementDocument18 pagesExercice ApprovisionnementIsmail AissiPas encore d'évaluation

- Eco Sol SarlDocument20 pagesEco Sol SarlIsmail AissiPas encore d'évaluation