Vous aimerez peut-être aussi

- Tabel PenulanganDocument4 pagesTabel PenulanganManPas encore d'évaluation

- Tabla de Perfiles Estructura Central PDFDocument12 pagesTabla de Perfiles Estructura Central PDFJuan OrellanaPas encore d'évaluation

- Distributiile Hipatrat Si FisherDocument2 pagesDistributiile Hipatrat Si FisherAlina GabrielaPas encore d'évaluation

- Greutati Teava TrasaDocument2 pagesGreutati Teava TrasaCiprian100% (1)

- PLETINASDocument1 pagePLETINASpablete74Pas encore d'évaluation

- Serie Dolar 1981-2017 2 0Document4 pagesSerie Dolar 1981-2017 2 0santiagoPas encore d'évaluation

- ISO1127Document1 pageISO1127Sachin HolkarPas encore d'évaluation

- Maticev PostupakDocument5 pagesMaticev PostupakMehmed ČilašPas encore d'évaluation

- Ipc Colombia Hasta El 2023Document1 pageIpc Colombia Hasta El 2023virya9088Pas encore d'évaluation

- Tabla de Galgas y Calibres AwgDocument2 pagesTabla de Galgas y Calibres Awgdiego_chiluisaPas encore d'évaluation

- Chapa Inox PDFDocument1 pageChapa Inox PDFJosivaldo DuartePas encore d'évaluation

- IPC Colombia HistóricoDocument1 pageIPC Colombia HistóricoJuan Carlos CamachoPas encore d'évaluation

- Ipc PDFDocument1 pageIpc PDFDaniel KingPas encore d'évaluation

- Resumen Historico I.P.C. Colombia: Indice de Precios Al ConsumidorDocument1 pageResumen Historico I.P.C. Colombia: Indice de Precios Al ConsumidorjorgecarrascoreyesPas encore d'évaluation

- Pointjeunes BefDocument1 pagePointjeunes BefpolPas encore d'évaluation

- Tabel Desain PondasiDocument1 pageTabel Desain PondasiWang ColllPas encore d'évaluation

- Rekap EsDocument1 pageRekap EsTS087 MUHAMMAD ARIF PADANRANGIPas encore d'évaluation

- Tabla Armado10 LosaDocument1 pageTabla Armado10 LosaAlexander BorelliPas encore d'évaluation

- BAB 4 KLP 21Document96 pagesBAB 4 KLP 21Wahyu AriyangkaPas encore d'évaluation

- Tabla de AceroDocument1 pageTabla de AceroJose AguilarPas encore d'évaluation

- Tabla de AceroDocument1 pageTabla de AceroHans YanaricoPas encore d'évaluation

- Belastungstabelle PressgitterrosteDocument2 pagesBelastungstabelle PressgitterrosteSaban YaziciPas encore d'évaluation

- Ipc PDFDocument1 pageIpc PDFPo VrisPas encore d'évaluation

- Ipc PDFDocument1 pageIpc PDFDeifilia Gutierrez VegaPas encore d'évaluation

- Tableaux Des IPEDocument2 pagesTableaux Des IPESamar NejiPas encore d'évaluation

- Tabla de Carga Perfil CDocument1 pageTabla de Carga Perfil CneittanPas encore d'évaluation

- Indice de Precios Al Consumidor: AÑO IPCDocument1 pageIndice de Precios Al Consumidor: AÑO IPCJuan AvilaPas encore d'évaluation

- Tabel 2Document10 pagesTabel 2Ahmad SyiaqPas encore d'évaluation

- Ipc PDFDocument1 pageIpc PDFLibardo Salamanca JimenezPas encore d'évaluation

- Lampiran Cycle TimeDocument3 pagesLampiran Cycle TimeBayu AdhityaPas encore d'évaluation

- Tube Rond: en Barre de 6 Mètres Norme NF EN 10219 Acier Laminé À Chaud S.235Document1 pageTube Rond: en Barre de 6 Mètres Norme NF EN 10219 Acier Laminé À Chaud S.235Chiheb MrabetPas encore d'évaluation

- ArmaduraDocument1 pageArmaduraDiaz BraianPas encore d'évaluation

- Tablas Diseño de QuemadoresDocument13 pagesTablas Diseño de QuemadoresNiche ChavezPas encore d'évaluation

- Catatan AnalisisDocument13 pagesCatatan AnalisisRiski WahyuPas encore d'évaluation

- Tarifario Nacional Web 11 11 2021Document1 pageTarifario Nacional Web 11 11 2021efrainPas encore d'évaluation

- ChicuadradoDocument2 pagesChicuadradoDiomedes DiazPas encore d'évaluation

- Supplementary Specification To APIDocument1 pageSupplementary Specification To APIMurat CKPas encore d'évaluation

- Tabela Peso Tubo ScheduleDocument1 pageTabela Peso Tubo ScheduleRodrigo MoreiraPas encore d'évaluation

- Ipc PDFDocument1 pageIpc PDFDiego Edison CORTES TELLEZPas encore d'évaluation

- Ipc Historico PDFDocument1 pageIpc Historico PDFJaidther Blanco BeltranPas encore d'évaluation

- Lampiran e - CT ExcaDocument4 pagesLampiran e - CT ExcaGitaCahyaniPas encore d'évaluation

- Tabla 55 - Secciones de Armadura CM Metro de Ancho PDFDocument1 pageTabla 55 - Secciones de Armadura CM Metro de Ancho PDFLumagráfica ImpresionesPas encore d'évaluation

- MacroeconomiaDocument5 pagesMacroeconomiaJamy RamírezPas encore d'évaluation

- Tabel AsDocument5 pagesTabel AsAndré Luiz Borsato Branco NunesPas encore d'évaluation

- Tabla Capacidad de Carga HansenDocument1 pageTabla Capacidad de Carga HansenLeidy Vanessa SanchezPas encore d'évaluation

- Tabel Nilai-nilai FDocument3 pagesTabel Nilai-nilai FAlfina ZFPas encore d'évaluation

- Vallourec SHS Circular Sections 2021Document1 pageVallourec SHS Circular Sections 2021Beg KulicPas encore d'évaluation

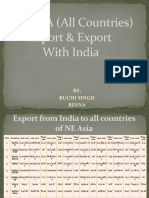

- EXIMDocument5 pagesEXIMkanikaPas encore d'évaluation

- Profilati MetalliciDocument5 pagesProfilati MetalliciBianeyPas encore d'évaluation

- Z SectionDocument1 pageZ SectionAlejandra BurgerPas encore d'évaluation

- Tablice Zbrojenia cz2Document2 pagesTablice Zbrojenia cz2TERESA MPas encore d'évaluation

- AnexeDocument8 pagesAnexelucianaPas encore d'évaluation

- Tables de Teneur en Humidité PDFDocument37 pagesTables de Teneur en Humidité PDFferhatiPas encore d'évaluation

- Lista Perdidas Rde 21 PavcoDocument1 pageLista Perdidas Rde 21 PavcoAlejandro jaillier mejiaPas encore d'évaluation

- Tabla_F_SnedecorDocument5 pagesTabla_F_SnedecorFrancisco Nguema ManePas encore d'évaluation

- Performance Du Marché FinancierDocument4 pagesPerformance Du Marché Financiermbarka rabibPas encore d'évaluation

- ReskyDocument4 pagesReskyridha ilahiPas encore d'évaluation

- Tabela Tubo PEAD 16-05-2019Document1 pageTabela Tubo PEAD 16-05-2019José Monteiro67% (3)

- Mergers & Acquisitions (M&A) - SteelDocument3 pagesMergers & Acquisitions (M&A) - Steelb0gm3n0tPas encore d'évaluation

- TD Stat 2Document2 pagesTD Stat 2Firas KACHROUDIPas encore d'évaluation

- Exos Probas Agreg14Document5 pagesExos Probas Agreg14ozelhesaptirbuPas encore d'évaluation

- De Broglie L (1929) - Déterminisme Causalité PhysiqueContempDocument20 pagesDe Broglie L (1929) - Déterminisme Causalité PhysiqueContempcouturatPas encore d'évaluation

- Chapitre1 FeuilleTD1 Statistiques A3S6 23Document5 pagesChapitre1 FeuilleTD1 Statistiques A3S6 23Steve TedomPas encore d'évaluation

- Chap3-Martingale À Temps DiscretDocument41 pagesChap3-Martingale À Temps DiscretSofien HaddadPas encore d'évaluation

- Exos Stat Inf PDFDocument24 pagesExos Stat Inf PDFseraphin tachagamPas encore d'évaluation

- Série 3 Proba-23Document2 pagesSérie 3 Proba-23khalifa BoumzoughPas encore d'évaluation

- ÉlèvesDocument7 pagesÉlèvesKhady GuèyePas encore d'évaluation

- Lois Discretes Et ContinuesDocument36 pagesLois Discretes Et ContinuesShamir ganamaPas encore d'évaluation

- Series Tempo-8 PDFDocument15 pagesSeries Tempo-8 PDFMar YoumaPas encore d'évaluation

- Simulation GM 1Document5 pagesSimulation GM 1yves1ndriPas encore d'évaluation

- Support ProbabilitéDocument38 pagesSupport ProbabilitéYasser KaztiPas encore d'évaluation

- Joseph LaunayDocument24 pagesJoseph LaunayDouanguim LitisiaPas encore d'évaluation

- Imet131 G Chapitre 3Document20 pagesImet131 G Chapitre 3oumaimaPas encore d'évaluation

- Stat MathsDocument11 pagesStat Mathszakaria sbiriPas encore d'évaluation

- Fonction Logarithme NeperienDocument12 pagesFonction Logarithme NeperienRaoul AdjobiPas encore d'évaluation

- Poly Exo PSDocument12 pagesPoly Exo PShhedfiPas encore d'évaluation

- Chap1 Etude Statistique Des VariablesDocument26 pagesChap1 Etude Statistique Des VariablesHoussam AL JAMALPas encore d'évaluation

- Matrices StochastiquesDocument8 pagesMatrices StochastiquesWiam WiwiPas encore d'évaluation

- Structures Statistiques Et EstimationDocument107 pagesStructures Statistiques Et EstimationanasrachidPas encore d'évaluation

- Cours Fiabilité Des SystèmesDocument43 pagesCours Fiabilité Des SystèmesZouhair MbarkiPas encore d'évaluation

- Cours Biostat 2aDocument93 pagesCours Biostat 2adidinePas encore d'évaluation

- Statistique Probabilite PDFDocument43 pagesStatistique Probabilite PDFmohamedPas encore d'évaluation

- Probabilités (2)Document23 pagesProbabilités (2)amalaitmanssour23Pas encore d'évaluation

- TD2 Proba DsaDocument1 pageTD2 Proba DsaMoumouh KingPas encore d'évaluation

- Etude de Techniques IBNR Modernes - SECURA Belgian ReDocument34 pagesEtude de Techniques IBNR Modernes - SECURA Belgian ReGeorges A. K. BANNERMANPas encore d'évaluation

- Chapitre1 Tests Sur La MoyenneDocument16 pagesChapitre1 Tests Sur La Moyennekhiati asmaPas encore d'évaluation

- Tsi, Interdit: Concours National Commun - Session 2017 - Filière TSIDocument4 pagesTsi, Interdit: Concours National Commun - Session 2017 - Filière TSIMeriem EL HibaPas encore d'évaluation

- Exercices - Espaces ProbabilisésDocument10 pagesExercices - Espaces ProbabilisésHamid Elhaouzi100% (1)

- Cours Statistiques Inferentielles EMSIDocument59 pagesCours Statistiques Inferentielles EMSISalma SouhailePas encore d'évaluation

- Les LES TRUCS MATHEMATIQUES AU PRIMAIRE: et si on leur donnait du sens!D'EverandLes LES TRUCS MATHEMATIQUES AU PRIMAIRE: et si on leur donnait du sens!Évaluation : 2 sur 5 étoiles2/5 (1)

- Je me prépare aux examens du ministère en mathématiques: Es-tu prêt à passer le test ?D'EverandJe me prépare aux examens du ministère en mathématiques: Es-tu prêt à passer le test ?Évaluation : 4 sur 5 étoiles4/5 (1)

- Quand 7 x 6 = 37: Partir des connaissances des élèves pour enseigner les mathématiquesD'EverandQuand 7 x 6 = 37: Partir des connaissances des élèves pour enseigner les mathématiquesPas encore d'évaluation

- Enjeux contemporains de l'éducation scientifique et technologiqueD'EverandEnjeux contemporains de l'éducation scientifique et technologiqueAbdelkrim HasniPas encore d'évaluation

- Pour une intervention précoce: Dépister, repérer, identifier les difficultés et les troubles d'apprentissage - guideD'EverandPour une intervention précoce: Dépister, repérer, identifier les difficultés et les troubles d'apprentissage - guidePas encore d'évaluation

- Représenter pour mieux raisonner - Résolution de problèmes écrits de multiplication et de divisionD'EverandReprésenter pour mieux raisonner - Résolution de problèmes écrits de multiplication et de divisionPas encore d'évaluation

- Représenter pour mieux raisonner: Résolution de problèmes écrits d'addition et de soustractionD'EverandReprésenter pour mieux raisonner: Résolution de problèmes écrits d'addition et de soustractionPas encore d'évaluation

- La LA RECHERCHE EN DIDACTIQUE DES MATHEMATIQUES ET LES ELEVES EN DIFFICULTE: Quels enjeux et quelles perspectives?D'EverandLa LA RECHERCHE EN DIDACTIQUE DES MATHEMATIQUES ET LES ELEVES EN DIFFICULTE: Quels enjeux et quelles perspectives?Pas encore d'évaluation

- Les premiers apprentissages scolaires à la loupe: Des liens entre énumération, oralité et littératieD'EverandLes premiers apprentissages scolaires à la loupe: Des liens entre énumération, oralité et littératiePas encore d'évaluation

- Se SE PREPARER A ENSEIGNER LES MATHEMATIQUES AU PRIMAIRED'EverandSe SE PREPARER A ENSEIGNER LES MATHEMATIQUES AU PRIMAIREPas encore d'évaluation

- Mathématiques ludiques pour les enfants de 4 à 8 ansD'EverandMathématiques ludiques pour les enfants de 4 à 8 ansPas encore d'évaluation