Académique Documents

Professionnel Documents

Culture Documents

Art Mor Pin Final

Transféré par

Fatine ChCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Art Mor Pin Final

Transféré par

Fatine ChDroits d'auteur :

Formats disponibles

Elaboration dun tableau de bord des co

uts logistiques

de distribution

Joelle Morana, Gilles Pinardi

To cite this version:

Joelle Morana, Gilles Pinardi. Elaboration dun tableau de bord des co

uts logistiques de distribution. Revue francaise de gestion industrielle, Paris-La-Defense : Association francaise de

gestion industrielle ; Montrouge : Centrale des revues, 2003, 22 (4), pp. 77-95. <halshs00189616>

HAL Id: halshs-00189616

https://halshs.archives-ouvertes.fr/halshs-00189616

Submitted on 21 Nov 2007

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of scientific research documents, whether they are published or not. The documents may come from

teaching and research institutions in France or

abroad, or from public or private research centers.

Larchive ouverte pluridisciplinaire HAL, est

destinee au dep

ot et `a la diusion de documents

scientifiques de niveau recherche, publies ou non,

emanant des etablissements denseignement et de

recherche francais ou etrangers, des laboratoires

publics ou prives.

Elaboration dun tableau de bord des cots logistiques de distribution

Jolle MORANA1 - Gilles PINARDI 23

Morana, J. et Pinardi G. (2003), Elaboration d'un tableau de bord des cots

logistiques de distribution, Revue Franaise de Gestion Industrielle, Vol. 22, n 4, pp. 77-95

Rsum. Le schma logistique dune organisation doit apprhender, moyen

terme (3 5 ans), le rseau gographique dentrepts et de plates formes, les objectifs de

dlais et de qualit de service, et surtout les cots qui constituent la variable minimiser.

Lobjectif de cet article est de prsenter la mise en place sur Excel 97 dun tableau de bord

des cots logistiques de distribution. Loptique souhaite est davoir une vision de la

rpartition des cots et douvrir des perspectives de rflexion sur la chane logistique en

termes de gestion de stock, de prparation des commandes et dutilisation des transports.

Mots cls : logistique aval, logistique de distribution, tableau de bord,

performance.

Docteur en Sciences de Gestion CRET-LOG (Centre de Recherche en Transport et Logistique)

Universit de la Mditerrane Aix-Marseille II jmorana@yahoo.fr

2 Formateur en Transport et Logistique Titulaire dun DESS en Management Logistique International

en Milieu Industriel et Commercial - CRET-LOG (Centre de Recherche en Transport et Logistique)

Universit de la Mditerrane Aix-Marseille II gillespinardi@aol.com

3 Les auteurs remercient les relecteurs ainsi que le responsable de la rdaction de la FRGI pour les

remarques et suggestions apportes lors dune version prcdente de larticle

1

Jolle Morana Gilles Pinardi

1. Introduction

Dterminer la logistique dune entreprise, et plus particulirement la logistique de

distribution, dbute par une redfinition de la logistique dans son ensemble, des diffrentes

stratgies logistiques appliques et des raisons de la prpondrance de la logistique de

distribution dans le cas tudi. Les objectifs dune logistique aval, ou de distribution, sont

multiples. Parmi les principaux objectifs, il est possible de citer la satisfaction des clients

finaux, la recherche de profitabilit ou encore la maximisation de la qualit des produits et

services. En dautres termes, la logistique aval revient dterminer la structure du rseau de

distribution, les systmes de gestion des stocks et des rapprovisionnements, les procdures de

travail dans les entrepts et le traitement des commandes, manutentions, emballages,

entreprosage, expditions et transports (Colin et Pach, 1988 ; Vallin, 1999).

Lobjectif de cet article est de prsenter la mise en place dun outil daide la dcision

capable dvaluer les cots logistiques de distribution mais galement de simuler le meilleur

schma possible afin dhonorer les demandes spcifiques des marchs (par mtier, par pays).

Les questions qui peuvent en effet se poser au logisticien sont : Est-il cohrent de maintenir en

place plusieurs entrepts ? Doit-on centraliser les expditions sur un point unique ? Quel est le

schma de logistique de distribution qui minimise les cots tout en optimisant la prestation de

service ?.

Cette analyse des cots logistiques de distribution sintgre la fois un niveau de

planification stratgique (choix de localisation de lieu de stockage, de prparation et de colis

Elaboration dun tableau de bord des cots logistiques de distribution

dexpdition) qu un niveau de planification tactique dans la mesure o elle permet la mise

en uvre de tableaux de bord de suivi dactivit. Dans un premier temps, nous synthtisons

les travaux sur limportance dun outil dvaluation du schma logistique. Dans un second

temps, une exprimentation mene in vivo auprs dune PME du secteur de la haute

technologie conduira tablir un tableau de bord des cots logistiques de distribution. Ce

dernier permettra dinfrer un pilotage augurant, tant organisationnellement, techniquement

que financirement, des amliorations non ngligeables de la gestion des flux de produits et

services (Pach et Sauvage, 1999).

2. Limportance de loutil de dcision dans la lecture du schma

logistique dune organisation

La littrature rcente portant sur lvaluation de la performance de la logistique tend

montrer que celle-ci se fonde de plus en plus largement sur llaboration doutils daide la

dcision tels que les tableaux de bord (Kueng, 2000 ; Otto et Kotzab, 2001a,b). Nous

dtaillerons ici trois volutions de ces approches actuelles, soulignant une rflexion qui, en

moins de cinq ans, est passe dun simple regard pos sur loutil de dialogue, un outil de

diagnostic, pour promouvoir au final un vritable outil de pilotage.

2.1 Le tableau de bord logistique, outil de dialogue et de comptitivit

Au milieu des annes 90, dans un travail exploratoire, Tchokogu (1995) propose

dvaluer le lien entre finance et logistique. En effet, la fonction logistique pse dun poids

Jolle Morana Gilles Pinardi

non ngligeable sur le niveau des cots dexploitation. Llaboration dun tableau de bord

logistique, en tant quoutil de dialogue, doit mettre en exergue un certain nombre de

paramtres et dindicateurs fonds sur deux contraintes majeures : les besoins du march et

la cohrence dune matrise des flux. En bref, la prsentation synoptique dun tableau de

bord logistique a pour point de dpart deux objectifs :

Tout dabord, il doit souligner la fois : (1) lefficacit accrue en termes de cohrence et

dintgration dans les domaines financiers, conomiques et organisationnels

(Tchokogu, 1995, p. 49) ; (2) la position concurrentielle amliore et augmente et, (3) le

rendement de lactif et leffet de levier sur le bnfice,

Ensuite, il doit valoriser la rpartition entre lefficacit externe (exemple : amlioration de

la qualit, meilleure gestion des temps de livraison) et lefficience interne (exemple :

diminution des temps de cycle et des cots dexploitation). Ce point prend comme base de

rflexion les argumentations formules dans la pyramide des performances de Cross et

Lynch (1989). Ces deux auteurs soulignent le rle important jou par un systme

opratoire daffaires comme coordinateur entre les dcisions prises au niveau

stratgique et les actions mener au sein des diffrents dpartements de lorganisation.

Leur argumentation met galement en avant la ncessit de mesures simples, en temps

rel et oprationnelles, permettant de lier haut et bas de la structure pyramidale, dans

loptique dobtenir une tendance la hausse sur les mesures relatives lefficacit externe

et la baisse sur celles lies lefficacit interne.

Elaboration dun tableau de bord des cots logistiques de distribution

Figure 1. Prsentation synoptique dun tableau de bord logistique (Tchokogu, 1995)

Objectifs

Variables

Paramtres

Indicateurs

EFFICACITE EXTERNE DE LENTREPRISE

Rpondre la demande de la clientle

Satisfaction de la

Efficacit de la gestion des commandes

clientle

- Adaptabilit

- Capacit

- Disponibilit

- Niveau

relationnel

- Taux de

- dlai dexcution des - taux de ruptures

fidlisation de

commandes

- taux de conformit des

la clientle

- rgularit et fiabilit

livraisons

des livraisons

Objectifs

Variables

Paramtres

Indicateurs

EFFICACITE INTERNE DE LENTREPRISE

Optimiser le cycle dexploitation

Niveau des actifs circulants et

Cots directs de la circulation physique

rentabilit des investissements

temps dinactivit des matires et - fractionnement des oprations de

en-cours

manutention

niveau des stocks et den-cours

- relation entre activits

temps de changement doutils

interdpendantes

- activits sans valeur

niveau des stocks aux diffrents - cots de passage dans les usines de

stades de circulation physique

transfert et dentreposage

niveau des stocks de scurit

- cots de passage dans les units de

niveau de rentabilit des

production et cots de

investissements en distribution

lapprovisionnement

physique et en production

Dans une mme veine, Cadiou (1995) souligne lintrt dun tableau de bordlogistique vu comme outil de comptitivit. Il convient de dvelopper des indicateurs de

performance stratgiques et tactiques. Pour cet auteur, un systme de tableau de bord

logistique suppose deux types de mesure : des indicateurs de qualit pour largir et fidliser la

clientle, et des indicateurs de mesure de cots pour apprcier la rentabilit des capitaux

investis. Le niveau de cot, par exemple au travers du RONA reprsente le temps ncessaire

pour rcuprer les capitaux investis dans lentreprise (Cadiou, 1995, p. 433). Plus le lien

Jolle Morana Gilles Pinardi

entre chaque lment que constitue le cycle financier du RONA4 est distant, plus les dcisions

stratgiques seront difficiles prendre. Quant aux critres de qualit, ceux-ci engagent dans

une mme voie dexcellence les diffrents acteurs intra-entreprise vers un meilleur service

offert la clientle. En bref, lintrt des analyses conduites par Tchokogu (1995) et de

Cadiou (1995) est de rflchir sur des indicateurs dvaluation attachs lenvironnement

interne et externe de lentreprise.

Toutefois, et bien que ces auteurs aient le mrite de rflchir sur des facteurs attachs

lenvironnement externe de lentreprise, leur apport restent avant tout focalis sur une logique

interne et de gestion de cots dexploitation court terme.

2.2 Le tableau de bord logistique, objet de prconisations

Paralllement, La Londe et Pohlen (1996) sinterrogent sur la manire de proposer une

mcanique combinant des techniques et des dmarches de gestion de cots telles lActivity

Based Costing5 ou lEfficient Consumer Response6. Ils proposent cette fin un outil de

diagnostic : le supply chain costing, capable de consolider lensemble de la chane

dapprovisionnement et de stimuler le changement au sein de cette dernire. Selon cette

Le RONA (Return On Net Asset), ou rentabilit conomique, correspond (en %) au rapport de

lexcdent dexploitation par rapport lactif conomique. Selon Cadiou (1995), ce ratio infre un cycle

financier qui met en boucle les cots des achats, dentreposage, de production, de stockage, de ventes,

de livraison, de facturation et de recouvrement des crances.

5 Apparue dans les annes 80, lanalyse en termes dActivity Based Costing saucissonne lactivit

de lorganisation, soit par produit ou groupe de produits, soit par client ou groupe de clients, ou

encore par canaux de distribution. Cette reprsentation des cots complets repose sur le concept de

chane de valeur de Porter (1985) et sur loutil financier quest le Budget Base Zro (Cauvin, 1994).

6 Initi dans les annes 90 aux Etats-Unis, lECR reprend lide selon laquelle les membres dun canal

ont intrt cooprer pour accrotre son efficacit, value en fonction de critres tels que

lamlioration du taux de service ou la contraction du nombre de rupture (Pach et Des Gartes, 1997,

p. 67).

4

Elaboration dun tableau de bord des cots logistiques de distribution

problmatique, le supply chain costing a pour but de lier des mesures de performance avec

les cots (La Londe et Pohlen, 1996, p. 9). Le raisonnement repose sur une analyse des

processus et des activits incluses dans la chane dapprovisionnement. De cette action de

dbroussaillage , il ressort une aptitude reprsenter les activits en cots complets au sein

et entre les organisations. Lintrt dune telle technique croise dapproches est de reprer

des cots par activits sorties, ceci afin de faciliter des analyses par client, produit ou canal de

distribution. Pour La Londe et Pohlen (1996), lobjectif est la cration dun outil conjuguant

des indicateurs structure financire et non financire susceptibles dorienter les dcisions

stratgiques. Il a pour mission de faciliter la recherche dune allocation des cots et des

bnfices, et le dveloppement de collectifs dapprentissage remettant en cause les routines

organisationnelles individuelles. En bref, son objectif est de mixer plusieurs sources de

donnes, permettant lentreprise damliorer lefficacit dune tche ou dune action au sein

de la chane dapprovisionnement (La Londe et Ginter, 2000).

Jolle Morana Gilles Pinardi

Figure 2. Estimer les cots logistiques pour simuler le changement (La Londe et Pohlen,

1996)

Dterminer des

solutions de rechanges

Etablir des

objectifs

Formuler une

stratgie

Estimer les cots

logistiques

Evaluer la mesure

de la performance

Evaluer la

structure

Evaluer des solutions

de rechanges

Temps , cots

2.3 Le tableau de bord logistique, outil de pilotage

La question du dveloppement dun ensemble de mtriques en relation avec la

logistique intgre fait lobjet depuis quelques annes de rflexions entre entreprises,

institutions acadmiques et le cabinet de conseil Pittiglio, Rabin, Todd et McGrath (Kiefer et

Novack, 1999). Selon Kiefer et Novack (1999), la dmarche utilise en amont consiste

rendre compte dindicateurs rpondant aux trois dimensions premires de mesure (utilisation,

productivit et efficacit) et aux huit critres dvaluation (validit, robustesse, utilit,

intgration, conomie, compatibilit, niveau de dtail et neutralit comportementale) dfinis

par Caplice et Sheffi (1994). Introduit en 1996, le modle SCOR [Supply-Chain Operations

Reference-model] est le produit du Supply-Chain Council [SCC7], regroupement du cabinet

Le Supply Chain Council a t form en 1996-1997 sur linitiative de PRTM, de lAMR Research, de

Procter et Gamble, de Texas Instruments et dautres organisations. Son rle est la promotion et la

valorisation du modle SCOR [Site : www.supply-chain.org].

7

Elaboration dun tableau de bord des cots logistiques de distribution

Pittiglio, Rabin, Todd et McGarrah8, de lAMR Research9 et, initialement, de 69 entreprises

de secteurs conomiques divers. Le modle SCOR peut tre dfini comme un outil daide la

dcision dont lorigine part dune rflexion sur lanalyse de cinq processus-cls de

management que sont : (1) la planification [Plan], (2) lapprovisionnement [Source], (3) la

conception [Make], (4) la livraison [Deliver], et (5) le recyclage [Return] (Cf. Figure 1).

PRTM [Pittiglio, Rabin, Todd & McGarrah] est un cabinet de conseil cr en 1976, avec pour objectif

dapporter une aide technologique auprs de diverses compagnies internationales [Site :

www.prtm.com].

9 AMR [Advanced Manufacturing Research], cr en 1986, est un cabinet dtudes spcialis dans la

programmation de systmes de mesure dune gestion par processus [Site : www.amresearch.com].

8

10

Jolle Morana Gilles Pinardi

Figure 3. Le tableau de bord de pilotage de la supply chain : attributs de performance et

mtriques de niveau 1 (adapt de Stewart, 1996 ; Pittiglio et al., 1999 et SCC, 2000)

PLANIFICATION

Approvisionnement

Conception

Livraison

Recyclage

Relations au client

Fiabilit

Performance de livraison

Parfaite ralisation de la

commande

Performance de la ralisation

de la commande :

Taux de disponibilit

Dlai de ralisation de la

commande

Temps de rponse de la chane

logistique

Flexibilit de production

Cot total de gestion de la

chane logistique

Cot de garantie ou cot des

recyclages

Cycle de rotation des liquidits

Productivit valeur ajoute

Rotation des stocks

Jours dinventaire des stocks

Ractivit

Oprations internes

Flexibilit

Cots

Actifs /

Efficience

!

!

!

!

!

!

!

!

!

!

Lgende :

Considration dindicateurs par processus et segmentation de catgories sur des niveaux allant de 1

4.

La Figure 3 rsume les processus, les catgories de cots et les mtriques de premier

niveau du modle SCOR. Les cinq processus-cls de management renvoient, tout dabord,

deux catgories de cots lis la relation au client et aux oprations internes. Ces dernires

sont, ensuite, subdivises respectivement en trois, puis deux dimensions principales (Stewart,

1996 ; Pittiglio et al. 1999 ; SCC, 2000) :

La fiabilit correspond la capacit de dlivrer de faon correcte le bon produit, la bonne

place, en temps voulu, dans les conditions demballages requis, en quantit, en

documentation et au bon client,

Elaboration dun tableau de bord des cots logistiques de distribution

11

La ractivit a pour but de fournir avec vlocit les produits chaque client,

La flexibilit permet de rpondre aux divers changements environnementaux,

Les cots sont le reflet financier de loprationalisation de la chane dapprovisionnement,

Lefficience du management des actifs a pour objectif de traduire la satisfaction de la

demande au travers dune gestion efficiente des actifs fixes et variables de lorganisation.

Le cadre danalyse issu du modle SCOR montre toute la difficult envisager la

valeur du circuit logistique dans son ensemble et rejoint une remarque formule par La Londe

et Pohlen (1996). Nanmoins, les travaux mens par le SCC constituent lune des approches

les plus avances en matire de dtermination de mtriques de la chane dapprovisionnement,

mme si les concepteurs du modle affirment ne pas se focaliser sur certains domaines de

lorganisation, tels que la qualit, les ressources humaines ou la formation, points dexpertise

volontairement laisss aux spcialistes de chaque domaine cit (SCC, 2000).

En bref, la mesure de la performance logistique ambitionne une amlioration

permanente qui tiennent compte de divers lments (reegineering, approche de lactivity based

costing, veille concurrentielle, etc.) et engendre la conceptualisation et la mise en uvre de

systmes de mesure qui allient diagnostics et aide la dcision.

En rsum, il est possible de dgager un certain nombre de caractristiques de base qui

lgitiment une mise en uvre dun tableau de bord-logistique qui sont :

1 La mise en place dun systme de mesure ais de manipulation, rsultant de

mesures multidimensionnelles et capables de tracer en quoi les dcisions de tous les

acteurs affectent les cots au travers de la chane dapprovisionnement,

12

Jolle Morana Gilles Pinardi

2 Lvaluation de la performance de tous les acteurs qui affectent les cots de la

chane dapprovisionnement,

3 Une modlisation des flux dans le but dliminer les activits sans valeur ajoute et

ainsi pister les amliorations en termes de cots, temps et qualit,

4 Une pertinence dans le choix des indicateurs associs aux objectifs dfinis.

Lvolution de la littrature montre donc limportance dvaluer sa juste valeur les

cots logistiques des organisations. Ce questionnement transparat dans les requtes

formules par les entreprises dans leurs pratiques quotidiennes. Ltude dont nous prsentons

maintenant les principaux rsultats correspond lune dentre elle mene dans le cadre dun

stage de DESS en Management Logistique.

3. Larchitecture du tableau de bord de simulation des cots

logistiques de distribution

La Direction Logistique de lorganisation tudie, dnomme Alpha pour des raisons

de confidentialit, a pour rle dassurer la disponibilit des produits aux cots et au niveau de

service client requis et ceci dans le respect des moyens mis disposition par lentreprise. Les

axes damlioration quelle se donne sont, entre autres choses, de satisfaire au mieux les

demandes clients par une meilleure anticipation et une plus grande ractivit, optimiser les

transports et, traiter de la performance logistique pour un meilleur suivi des dmarches

dexternalisation mises en uvre. Cest dans ce contexte de questionnements que se situe

ltude dun tableau de bord des cots logistiques de distribution. Pour traiter de ce point, un

Elaboration dun tableau de bord des cots logistiques de distribution

13

premier travail de connaissance gnrale des flux de lorganisation est primordial (Cf. Figure

4).

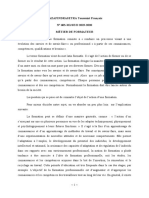

Figure 4. Le rseau productif et commercial dAlpha.

les Fournisseurs

Amont

Production U sine

Av al

U sine

D pt C entral

Entrept

SM H

Central

D pt Filiale

Ang leterre

Italie

Espag ne

Suisse

Allemag ne

Rseaux

Ang leterre

R seaux

Italie

R seaux

Espag ne

Rseaux

Suisse

R seaux

Allemag ne

R seaux

R seaux

Export

R seaux

France

Grossiste

Petits D taillants

Grande Surface et Bricolag e

Particuliers

Le circuit logistique dAlpha se situe sur cinq niveaux. Ds lors, la question de lutilit

de multi-dpts apparat. Il convient en effet de se demander :

Est-il ncessaire davoir un passage intermdiaire par un dpt-filiale ? En dautres

termes, est-il opportun davoir des livraisons massifies au dpart du dpt central et

des livraisons clates au dpart des dpts-filiale ?, ou, linverse, devrait-on

avoir des livraisons clates ds lentrept central, et de fait obtenir une plus grande

rentabilit dans le suivi du produit ?

Convient-il de conserver un dpt au sein de chaque filiale ou peut-on envisager de

ne garder que certains dentre eux en fonction de leur utilit/rentabilit ?

14

Jolle Morana Gilles Pinardi

Ces premires questions encouragent llaboration du tableau de bord des cots

logistiques de distribution. Cest au travers de trois tapes que celui-ci a t conu. Nous

dtaillons ci-dessous, pour chacune delles, la mthodologie, les hypothses de travail et les

simplifications apportes dans le cadre de cette tude.

3.1 La premire tape de construction du tableau de bord : dfinir la logistique aval

de la socit

A linstar de Colin et Pach (1988), il convient dapprcier la logistique aval, ou

logistique de distribution physique par son rle cl. En synergie certaine avec le

marketing et la force de vente, elle a pour finalit de procder lanalyse fine (idalement

en temps rel) de la demande finale servir, dont elle tend matriser les alas et

fluctuations, et quelle cherche satisfaire avec des objectifs de meilleures conditions de

cot et de qualit de service (ponctualit et fiabilit des oprations) (Colin et Pach, 1988,

p. 50). Cette dfinition de la logistique aval cerne lensemble des tches mener mais

ncessite de dfinir avec exactitude les frontires quelle se donne dans lorganisation

concerne.

Par des entretiens en face--face avec diffrents responsables (veille conomique,

systmes

dinformation,

qualit,

contrle

de

gestion,

direction

commerciale

et

dveloppement international) et du recueil de bases de donnes existantes, la logistique aval

dAlpha apparat comme indique ci-dessous :

Elaboration dun tableau de bord des cots logistiques de distribution

15

Figure 5. La logistique aval dAlpha. (adapt de Vallin, 1999)

A M O NT

Fo u r n is s e u r s

C o n t r a in t e s

t r a n s v e r s a le s du

P r o c e s s u s L ogis tique

:

Q u a lit

S y s t m e d in f o r m a t ion

Q u e lle s s o n t e lle s ?

Us in e d e

Pr o d u c tio n

En tr e p t

Ma r c h

Clie n ts

AV AL

Q u e ls Fo u r n is s e u r s ?

Q u e ls s to c ks ?

Kanbans ?

JA T ? G a mme d e

Pr o d u c tio n , Tr o n c s

Co mmu n s

Co mb ie n ? o ? q u e ls

s to c ks? q u e ls

p r e s ta ta ir e s . Q u e l

r s e a u , mo d e d e

tr a n s p o r t,

Dif f r e n c ia tio n r e ta r d e

Q u e lle q u a lit d e

s e r v ic e , d la is ,

n o u v e a u x ma r c h s ,

Re v e r s e L o g is tic

( S A V , Re to u r s ,

Emb a lla g e s )

L o g is tiq u e A v a l d e d is tr ib u tio n d A lp h a

Lexamen de ce schma montre les frontires de la logistique aval dans

lorganisation. Celle-ci sapprcie trs tt dans le circuit productif. En fait, elle apparat ds

lentre de flux de matires au sein de la firme. Son rle est donc consquent et au centre des

rflexions menes.

3.2 La deuxime tape de construction du tableau de bord : la construction du

modle en lui-mme

Pour parvenir llaboration du tableau de bord des cots logistiques de distribution

dAlpha, la deuxime tape a t de dterminer un rfrentiel en termes de cots sur lanne

prcdant lanalyse, des rgles de fonctionnement du modle (identification des paramtres)

et de programmer les rgles de gestion (Cf. Tableau 1).

16

Jolle Morana Gilles Pinardi

Tableau 1. Les rgles de gestion : le rfrentiel, la saisie des paramtres,les tableaux

intermdiaires

Type de paramtres

Modes de renseignement

1 / Le rfrentiel

Le rfrentiel concerne les chiffres rels de lanne prcdente. Les paramtres sont

dcomposs en quatre catgories.

1.1 Le transport

Cot au Kg transport par produit

Coefficient de transformation des produits en colis par

site

Cot du transport entre lusine de production et

lentrept

1.2 La prparation de colis

Productivit annuelle dun travailleur usine, entrept

central et filiale

Productivit de prparation de colis par entrept

central et filiale

1.3 Lentreposage

Affectation dun ratio cot / surface utilise et CA

gnr

1.4 Le stockage

Cot de possession du stock

2 / La saisie des paramtres

La saisie des paramtres concerne les donnes de la priode en cours, scnariser

2.1 La prvision des

En termes de CA et de produits vendus (par marque et

ventes

par mtier)

En monnaie commune (euros)

2.2 Les dlais de livraison

Exemple : M pour messagerie, savoir les dlais entre

24 et 48 heures ; E pour lexpress, savoir les dlais

infrieurs 24 heures

2.3 Les grilles tarifaires de

Dcomposes au dpart de France, au dpart des filiales

transport

trangres

Dcomposes selon les tranches de poids

2.4 Les poids thoriques

Poids moyens thoriques par fiche produit

3 / Les tableaux intermdiaires

Ils ont pour ambition de mettre en lumire des donnes relatives (1) la transformation du

nombre de produit en nombre de colis prparer, (2) au poids total des produits, (3) aux cots

de transport au dpart de la France, (4) aux cots de transport au dpart de chaque filiale

A titre illustratif, nous prsentons les modalits de calcul du coefficient de

transformation des produits en colis , de la productivit de prparation de colis ,

laffectation stock/livraison et le taux de possession fixs pour Alpha.

Elaboration dun tableau de bord des cots logistiques de distribution

17

Le coefficient de transformation des produits en colis a pour finalit de dterminer

un coefficient qui permet de transformer une prvision de vente dun produit en nombre de

colis prparer. Pour cela, il sagit de partir de lhistorique des ventes et du nombre de colis

prpars par lentrept. Un exemple fictif donne le raisonnement tel que suit : on a vendu

2000 produits et on a prpar 4000 colis dans lentrept (nombre de colis remis au

transporteur), le coefficient est alors gal 2. La productivit de prparation de colis

sapprcie par le nombre de colis prpar par un salari. Laffectation stock/livraison , en

nombre de jours, dpend du nombre de livraisons prvues vers la filiale. Dans sa dfinition

comptable, le taux de possession prend en compte les frais financiers lis la valeur de la

marchandise, les primes dassurance, les pertes, le cot de lobsolescence, le cot de stockage

et les frais de manutention. Pour Alpha, le taux a t arrt, de manire forfaitaire, au taux de

largent sur les marchs financiers, soit 5.5% dans la simulation.

Cette tape effectue, les donnes saisies et calcules vont permettre dobtenir un

tableau des rsultats (Cf. Tableau 2). Le tableau se lit en colonne. Ainsi, lintitul dune

colonne livre les entits crites en ligne (pour le cot de transport). En outre, lensemble de cet

outil nest pas statique. Il est possible dy intgrer des colonnes, fonction de rajout de filiales,

ou des lignes, pour une dcomposition plus fine des cots. Cest aussi ce niveau-l que joue

le choix dune livraison en direct ou par le dpt de la filiale et qui argumente llaboration de

scnarios. Lors des simulations, il suffira ainsi de cliquer dans une cellule de la ligne 2 et de

choisir dans le droulant si l'entreprise souhaite livrer en direct les clients ou garder le dpt.

Ainsi, le choix dun dpt ou dune livraison par une filiale aura une incidence sur :

Le cot du transport qui va se modifier par un cart de cot sur des massifications de

transport ou lutilisation de messagerie ;

18

Jolle Morana Gilles Pinardi

Le cot de lentreposage sur laugmentation ou la diminution du nombre dentrepts ;

La productivit des salaris car en augmentant le nombre de colis prparer dans

lentrept central, on peut rationaliser selon une logique de prparation en suivi.

Elaboration dun tableau de bord des cots logistiques de distribution

19

Tableau 2. Feuille sous Excel du tableau de bord des cots logistiques de distribution le

tableau des rsultats (retranscrit pour une meilleure lisibilit)

Menu droulant :

dpt/filiale

Valeurs Euros

Usine

Choix

Systmes vendus

Nombre de colis

Tonnage

Transport

Usine

Entrept Central

France

Italie

Allemagne

Espagne

Angleterre

Entrept

Central

Italie

Allemagne

Dpt

6623

6623

55560

Dpt

2928

2928

18645

Espagne

Dpt

1224

1224

8845

Angleterre

Dpt

95 735

7 617

6 706

3 965

8 124

71 581

35 933

12 239

7 760

9 405

4 224

4 424

135 776

11

7 248

Salaires et charges Filiale

Btiments

Location

4 153

3 760

71 581

11

35 933

12 239

7 760

3 760

47 829

8 696

38 699

9 270

11 880

7 473

6 444

9 683

9 612

2 059

1 294

1 426

1 135

79

502

53

132

185

53

2 749

Entretien

Equipements

3 823

1 775

1 110

380

79

845

1 426

264

11 158

496

5 905

1 056

1 003

528

3 214

132

2 270

1 399

845

1 087

Maintenance

Sous Total entreposage

SousTotal

Stocks

Stock PSF

Stock PF

Cot

Sous Total

271 474

Assurance

Loyers matriels

Informatique,

consommables

Total

4 424

Suisse

Export

Sous Total

Entreposage

Nombre Personnes Export

Nombre de Personnes

Salaires et charges(hors

Filiale)

Suisse

Dpt

350

357

350

357

2386

2314

5 240

28 522

15 477

8 175

5 676

5 940

2 878

71 908

12 488

85 047

54 176

17 445

17 556

13 413

9 321

209 447

473 487

279 563

146 607

64 722

12 809 18 681

18 098

26 042

15 376

8 063

3 560

347 156

499 528

294 939

154 671

68 282

329 058

705

1 027

72 871

13 514 19 708

1 397 797

Total

35 011

246 866

141 133

61 441

33 355

21 878 14 108

553 792

* A titre de confidentialit, les montants ont t modifis par rapport aux donnes relles, tout en respectant la structure

initiale.

3.3 La troisime tape de construction du tableau de bord : lexploitation de la

simulation

20

Jolle Morana Gilles Pinardi

Comme nous lavons soulign, lun des intrts de ce tableau de bord des cots

logistiques de distribution est de fournir des simulations, amliorant le flux de marchandises

et financier. Un exemple de simulation est propos o deux cas sont considrs. Tout dabord,

le schma logistique actuel est maintenu (toutes les livraisons passent par le dpt central, le

dpt de chaque filiale puis le rseau local) ; ensuite, le schma logistique est dcoup, en

soulignant pour le cas de cette organisation, une livraison directe entre lentrept central et le

rseau local. Sur cette deuxime simulation, nous ferons lhypothse de supprimer lentrept

de la filiale italienne pour livrer en direct les clients italiens au dpart de lentrept central.

Cela permettra dapprcier sur un tableau de bord la reprsentativit des diffrents cots

logistiques en %. Mais, il aurait tout autant t possible de choisir une autre simulation, par

exemple, supprimer lentrept allemand et garder litalien, etc.

Tableau 3. Feuille sous Excel du tableau de simulation des cots logistiques de transport et

dentreposage

Transport

Entreposage

Salaires

Btiment

Stock

Total

Simulation 1

Maintien des dpts filiales

Montant

%

271 474

49,02

137 539

71 908

72 871

24.84

12,98

13,16

Simulation 2

Suppression du dpt italien

Montant

%

299 383

55,84

123 624

46 431

66 721

23,06

8,66

12,40

553 792

100

536 159

100

* A titre de confidentialit, les montants ont t modifis par rapport aux

donnes relles, tout en respectant la structure initiale.

Il savre que lcart entre les deux scnarios nest pas significatif en pourcentage :

3.18% mais en valeur reprsente une conomie substantielle de 17 633 Euros. Analysons,

dans le cas prsent, la simulation n 2. La raison pour laquelle il existe un surcot de transport

Elaboration dun tableau de bord des cots logistiques de distribution

21

est quil est plus cher dexpdier par un transporteur messagerie tous les colis au dpart de

lentreprise et quon ne bnficie pas de la massification, savoir lenvoi de camions entiers

vers la filiale. Ce faisant, cet cart est compens par des frais fixes moins importants ainsi

quune plus grande productivit des salaris, ceux-ci peuvent mieux rationaliser lorganisation

des prparations des colis. De plus, une diminution des frais lis la gestion dun btiment en

moins est flagrant.

Nanmoins, les rsultats peuvent paratre partiels. En effet, quen est-il des dlais et

des taux de service dans ce type de simulation ?. Certes, ces points sont manquants mais

noublions pas que loptique de loutil est denvisager plusieurs simulations susceptibles

damliorer la productivit de la firme. Lanalyse des cots de transport, dentreposage et de

stock apparat donc comme une tape prliminaire mais reprsentative de la plus grande partie

des charges supportes. Elle constitue la base de rflexion qui, lorsque le choix dune ou

plusieurs simulations sera fait par la Direction Gnrale, sera suivie de ltude des dlais, de la

productivit des salaris et de lamlioration du service.

Nous pouvons donc affirmer que lobjectif est atteint puisque le tableau de bord

permet de mesurer en termes de cots le schma le moins coteux. La dcomposition des

cots en charges variables (transport, prparation de commandes, stock) et en charges fixes

(entreposage) structure des perspectives damlioration en termes de rentabilit.

Un deuxime lment que fournit cette simulation est une rpartition analytique des

cots pour chaque filiale en fonction du chiffre d'affaires, du nombre de produits vendus ou

prpars, du prix au kilos transport. Il convient alors d'intgrer dans cette prsentation la r-

22

Jolle Morana Gilles Pinardi

affectation des cots de l'entrept central pour chaque produit transport vers les filiales.

Ainsi, le tableau de simulation permet de rpondre au questionnement de la Direction

Logistique sur un meilleur suivi des dmarches dexternalisation. Connaissant les cots de

transport, une comparaison avec les tarifs proposs par les diffrents prestataires logistiques

donne lopportunit lentreprise de reconsidrer ses modes dexpdition

Tableau 4. Feuille sous Excel du tableau de rpartition analytique des cots logistiques

4. Le retour sur la littrature : une applicabilit qui sapprcie pas

pas

Elaboration dun tableau de bord des cots logistiques de distribution

23

Les cots induits et la qualit de service sont, sans contexte, deux thmatiques de

rflexion dans la littrature en logistique. La diminution des uns et lamlioration de lautre

sont la base de systme[s] de gestion autorisant une "information de la production" en

temps rel (Colin et Pach, 1988, p. 62). Du systme Kanban aux systmes actuels, de plus

en plus sophistiqus tels les progiciels APS (Advanced Planning System) ou les ERP

(Enterprise Ressource Planning), lorganisation a compris que sa rentabilit ncessite

dengager les rflexions et les moyens leurs considrations.

Si nous revenons et nous intressons au cas de lentreprise Alpha tudie, plusieurs

remarques sont formuler quant la mise en place dun tableau de bord des cots logistiques

de distribution. Au regard des quatre caractristiques de base qui lgitiment la mise en uvre

dun tableau de bord logistique (pour rappel : (1) une manipulation aise, (2) une performance

de tous les acteurs, (3) une modlisation des flux, (4) une pertinence des indicateurs), il est

possible daffirmer que celles-ci sont considres dans leur ensemble. De manire plus

spcifique par rapport aux diffrents travaux prsents en point 2, le raisonnement du supply

chain costing de La Londe et Pohlen (1996) est trait sa juste mesure puisquil a t possible

dnoncer des prconisations. Tout comme, il est possible de dire que loutil favorise le

dialogue et la comptitivit (Tchokogu, 1995 ; Cadiou, 1995) ainsi que le pilotage de

lentreprise (SCC, 2000). Ce faisant, quelques faiblesses se prsentent. Peut-on rellement

considrer quune lecture de la performance de tous les acteurs est traite ? En ltat, rpondre

par laffirmative serait une fausse-vrit. Toutefois, la logique tait de rflchir, en premier

lieu, sur les cots de distribution aval et, selon nous, cet objectif est trait. Mais, la ralit

conforte l encore la remarque formule par La Londe et Pohlen (1996) selon laquelle

lvaluation de la performance de la logistique dans son ensemble (intra et inter-

24

Jolle Morana Gilles Pinardi

organisationnelle) est chose difficile conqurir et invitent concevoir pas pas les

outils qui rpondront le mieux aux attentes des acteurs en prsence.

5. Conclusion

Cet article a prsent les principaux rsultats dune tude empirique sinterrogeant sur

la mise en uvre dun tableau de bord des cots logistiques de distribution. Elle nous a

permis, aprs une phase de revue de la littrature, dnoncer quatre caractristiques de base

limplantation russie de ce type doutil. Ltude souligne dune part quune analyse de

lexistant pralable est un lment primordial dans tout projet logistique. Elle met dautre part

en exergue la difficult de dterminer ou de simuler un schma logistique de distribution

type et de mettre en place un tableau de bord de cots adapt toutes les rglementations

fiscales. Pour exemple, une harmonisation dans les diffrents modes damortissement na pu

tre compte tenu des lgislations diffrentes entre les pays. De fait, ceux-ci nont pas t

considrs dans les diverses simulations lances, seuls les cots spcifiques la distribution

ayant t intgrs.

En rsum, il est possible daffirmer que la mise en uvre du tableau de bord a

rpondu aux attentes de la firme. Deux axes damlioration que loutil a permis sont ici

prsents :

-

Un premier axe damlioration a t une optimisation des transports. Compte tenu du

poids du cot de transport dans le flux aval de distribution dun produit, une premire

action mene a t de rechercher une harmonisation globale des transports par une

meilleure collaboration avec un transporteur identique. Pour Alpha, loutil de simulation

Elaboration dun tableau de bord des cots logistiques de distribution

25

des cots a soulign lintrt dune rengociation des tarifs auprs dun seul prestataire de

transports, et ceci quelque soit la simulation (reprsentent plus de 50% de la charge

constate). De mme, avec des prestations fournies par un mme transporteur, il

apparaissait possible dapporter un service de meilleure qualit la clientle par la

traabilit des expditions et le suivi des livraisons (Fabbe-Costes et Lemaire, 2001). Ce

point a, sans contexte, bnfici au client final. Lexpdition du produit au client ds

rception lusine, selon une rflexion en juste--temps et plus particulirement au

Kanban, a procur une meilleure disponibilit du produit par une gestion des stocks plus

efficiente,

-

Un deuxime axe damlioration profil par le tableau de bord a argument dune

externalisation des activits dexpdition. La transformation dune partie des frais fixes

lis la logistique interne en charges variables directement proportionnelles lactivit a

procur un avantage rel pour lorganisation. Les bnfices de cette dmarche ont t

multiples comme (1) trouver constamment la souplesse et la ractivit face aux volutions

rapides du march, (2) diminuer les risques en cas de difficult en vitant dtre li des

charges trop lourdes en cas de baisse dactivit, (3) bnficier dun service gomtrie

variable capable de suivre les dveloppements du march, (4) diminuer les

investissements, (5) rduire les cots fixes, (6) librer des disponibilits sur les activits de

bases, (7) profiter dune prestation sans cesse mise niveau sur les moyens dexploitation,

les mthodes, la gestion de linformation, et le capital humain ainsi que, (8) garantir un

meilleur taux de service. En bref, comme le soulignent Laudon et Laudon (2001), une

externalisation confre un interfaage complet des systmes dinformations, quils soient

informatiss ou non.

26

Jolle Morana Gilles Pinardi

En conclusion, llaboration dun tableau de bord des cots logistiques de distribution

constitue un lment fort dune politique efficace de chaque organisation. Car, le logisticien,

quel que soit son rle et son importance, se doit davoir une vision globale et prcise sur

lentreprise. Cette matrise passe par une connaissance des flux dinformation, des volumes

traits, du niveau de qualit de lentreprise et des cots engendrs. De fait, le logisticien se

rapproche de plus en plus vers un des rles du contrleur de gestion par une connaissance et

une utilisation doutils daide la dcision et du management des processus et fait de lui le

point focal dune quadrature logistique contrle de gestion qualit systmes

dinformation , lment moteur dune transversalit des fonctions dans et entre les

entreprises dune chane dapprovisionnement.

6. Rferences

Cadiou, Y. (1995), Quelles sont la place relle et les limites dun tableau de bord logistique

dans les dcisions stratgiques des entreprises ? , Actes des Premires Rencontres

Internationales de la Recherche en Logistique, Marseille, pp. 423-438.

Caplice, C. et Sheffi, Y. (1994), A review and evaluation of logistics metrics, The

International Journal of Logistics Management, Vol. 5, n 2, pp. 11-28.

Cauvin, E. (1994), Dveloppement et test dun modle de comptabilit par activits : une

application dans les services, Thse de doctorat en Sciences de Gestion, Universit de

Droit, dEconomie et des Sciences (Aix-Marseille III), juin.

Colin, J. et Pach, G. (1988), La logistique de distribution, Chotard et associs diteurs, Paris.

Cross, K. et Lynch, R. (1989), Accounting for competitive performance, Journal of Cost

Management for the Manufacturing Industry, Vol. 3, n 1, pp. 20-28.

Fabbe-Costes, N. et Lemaire, C. (2001), La traabilit totale dune supply chain : principes,

obstacles et perspectives de mise en uvre , Revue Franaise de Gestion Industrielle,

Vol. 20, n 3, pp. 23-52.

Kiefer, A. et Novack, R. (1999), An empirical analysis of warehouse measurement systems

in the context of supply chain implementation, Transportation Journal, Vol. 38, n 3,

pp. 18-27.

Elaboration dun tableau de bord des cots logistiques de distribution

27

Kueng, P. (2000), Process performance measurement system : a tool to support process-base

organisations, Total Quality Management, Vol. 11, n 1, pp. 67-85.

La Londe, B. et Ginter, J. (2000), Activity based costing best practices 1999, The Supply

Chain Management Research Group, The Ohio State University, Columbus (OH),

June.

La Londe, B. et Pohlen, T. (1996), Issues in supply chain costing, The International Journal

of Logistics Management, Vol. 7, n 1, pp. 1-12.

Laudon, K. et Laudon, J. (2001), Les systmes dinformation de gestion : organisations et

rseaux stratgiques, Editions Village Montral, Paris.

Mesnard, X. et Dupont A. (1999), Votre logistique est-elle la pointe ? , LExpansion

Management Review, n 94, pp. 52-58.

Otto, A. et Kotzab, H. (2001a), Does supply chain management really pay ? Six perspectives

to measure the performance of managing a supply chain, Proceedings of the 13th

Annual

NOFOMA

Conference,

Reykjavik,

June,

disponible

sur

http://www.nofoma.org.

Otto, A. et Kotzab, H. (2001b), Perspective-driven performance measurement for supply

chain management, Logistics Research Network Conference Proceedings, Edinburgh,

September, CD-Rom.

Pach, G. et Des Garets, V. (1997), Relations inter-organisationnelles dans les canaux de

distribution : les dimensions logistiques , Recherche et Applications en Marketing,

Vol. 12, n 2, pp. 61-82.

Pach, G. et Sauvage, T. (1999), La logistique : enjeux stratgiques, Vuibert Entreprise, Paris,

2me d.

Pittiglio, Rabin, Todd & McGrath (1999), Supply chain : mode demploi. Les bonnes

pratiques du supply chain management , Logistiques Magazine, dossier, juin.

Porter, M. (1985), Competitive advantage, The Free Press, New York (NY).

SCC [Supply Chain Council] (2000), Supply-chain operations reference-model, SCOR

Version 4.0.

Stewart, G. (1996), Optimiser vos cots logistiques grce une modlisation simple et

efficace , Logistique & Management, Vol. 4, n 2, pp. 65-72.

Tchokogu, A. (1995), Fonction logistique et management financier de lentreprise ,

Logistique & Management, Vol. 3, n 1, pp. 45-58.

Vallin, P. (1999), La logistique : modles et mthodes du pilotage des flux, Economica, Paris.

28

Jolle Morana Gilles Pinardi

Vous aimerez peut-être aussi

- Equivalent Pier Theory For Piled Raft DesignDocument4 pagesEquivalent Pier Theory For Piled Raft DesignjpsorcererPas encore d'évaluation

- Autorisation Travail Permis AssociéDocument14 pagesAutorisation Travail Permis AssociéHamid Bouleghab100% (1)

- Le Marketing Social: Un Oxymore Qui A Du Sens ? : Module Interprofessionnel de Santé PubliqueDocument40 pagesLe Marketing Social: Un Oxymore Qui A Du Sens ? : Module Interprofessionnel de Santé PubliqueMeryam MeryPas encore d'évaluation

- Guide en 4 Étapes Pour Rejoindre DIGICALL PARTNERDocument1 pageGuide en 4 Étapes Pour Rejoindre DIGICALL PARTNERalaesahbouPas encore d'évaluation

- Asturias Leyenda AlbenizDocument7 pagesAsturias Leyenda AlbenizRavodPas encore d'évaluation

- (PFS) (TD) PalanDocument2 pages(PFS) (TD) PalanHachmiPas encore d'évaluation

- MonEtiquetteRetour NA2305191713144 2Document2 pagesMonEtiquetteRetour NA2305191713144 2HADANGUE ChristopherPas encore d'évaluation

- Identification Et Mise en Évidence Des Formations Hydrogéologiques de La Wilaya de KhenchelaDocument133 pagesIdentification Et Mise en Évidence Des Formations Hydrogéologiques de La Wilaya de KhenchelaKHELIFA100% (3)

- Olimpiada Franceza Model SubiectDocument17 pagesOlimpiada Franceza Model SubiectD.IPas encore d'évaluation

- ES Antragsformular FRDocument2 pagesES Antragsformular FRVincent KirchhofPas encore d'évaluation

- Métier de FormationDocument2 pagesMétier de FormationRanto Andriampenitra RasoamanambolaPas encore d'évaluation

- Bouallouche Ala EddineDocument64 pagesBouallouche Ala EddineAmeur Bouhadja67% (3)

- 14 Principes de GestionDocument4 pages14 Principes de Gestionayman akroPas encore d'évaluation

- Activites Du CommissionnaireDocument67 pagesActivites Du CommissionnaireRIHANI MohamedPas encore d'évaluation

- Contrat Type ArchitecteDocument19 pagesContrat Type ArchitecteAdel ShatlaPas encore d'évaluation

- Cartes Bruit Grenoble PDFDocument12 pagesCartes Bruit Grenoble PDFdssd433Pas encore d'évaluation

- Pedagogie 1Document6 pagesPedagogie 1gerard1993Pas encore d'évaluation

- Undp CMR Canevas Projet GEF SGP FrançaisDocument13 pagesUndp CMR Canevas Projet GEF SGP Françaisking azPas encore d'évaluation

- Dzexams 1as Francais 829281Document3 pagesDzexams 1as Francais 829281Zakia Lechhab-laidaniPas encore d'évaluation

- 3131h19 Resume Chaps1 4Document8 pages3131h19 Resume Chaps1 4Khalifa-Assil BaouchePas encore d'évaluation

- 59 PDFDocument2 pages59 PDFBastien RabierPas encore d'évaluation

- Fichiers PDF Huiles EssentiellesDocument1 pageFichiers PDF Huiles EssentiellesChelsea0% (2)

- Interphonie & Vidéophonie, Halima FerganiDocument23 pagesInterphonie & Vidéophonie, Halima Ferganifergani100% (1)

- Paul Ballanfat - Ivresse de La Mort Dans Le Discours Mystique Et Fondements Du ParadoxeDocument32 pagesPaul Ballanfat - Ivresse de La Mort Dans Le Discours Mystique Et Fondements Du ParadoxeNikola PantićPas encore d'évaluation

- Limites Et Continuite Exercices Non Corriges 1 5Document2 pagesLimites Et Continuite Exercices Non Corriges 1 5Ali KhatibmknsPas encore d'évaluation

- ATOUTS - Difficultes Du GabonDocument1 pageATOUTS - Difficultes Du GabonmbimbodevdasPas encore d'évaluation

- EBOOK Melanie Milburne - Le Souffle de La Passion PDFDocument84 pagesEBOOK Melanie Milburne - Le Souffle de La Passion PDFLaali Christy67% (3)

- CAO - FAO À 5 Axes (Partie2)Document295 pagesCAO - FAO À 5 Axes (Partie2)Hanane TounsiPas encore d'évaluation

- Community Manager Mademoiselle DigitalDocument49 pagesCommunity Manager Mademoiselle DigitalTuSaisQui Officiel 226Pas encore d'évaluation

- Cours 2Document25 pagesCours 2jpPas encore d'évaluation