Vous aimerez peut-être aussi

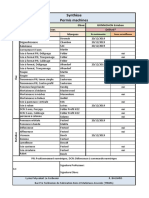

- Permis Machine Synthese Session 2021Document4 pagesPermis Machine Synthese Session 2021api-489017636Pas encore d'évaluation

- Rapport Annuel 2018Document64 pagesRapport Annuel 2018AdnanePas encore d'évaluation

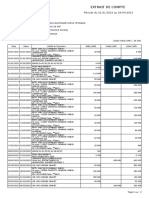

- Extrait de Compte: Période Du 01/01/2023 Au 29/04/2023Document2 pagesExtrait de Compte: Période Du 01/01/2023 Au 29/04/2023dougandagaPas encore d'évaluation

- Facture D'électricité Du 2 Février 2022Document2 pagesFacture D'électricité Du 2 Février 2022JeffKarlenson MerisierPas encore d'évaluation

- La SBVCDocument13 pagesLa SBVCMohamed Karim LarouiPas encore d'évaluation

- Itegeko Rigenga Imitunganyirize Y'amabankiDocument112 pagesItegeko Rigenga Imitunganyirize Y'amabankiTULIMUMAHANGA ETIENNEPas encore d'évaluation

- Newsletter La Veille Du Patronat N°60 3Document18 pagesNewsletter La Veille Du Patronat N°60 3adrien faugerasPas encore d'évaluation

- L'entrepreneuriat Féminin en MAROCDocument142 pagesL'entrepreneuriat Féminin en MAROCgbwd100% (2)

- Calcul de L'impôt Sur Le Revenu D'une SociétéDocument12 pagesCalcul de L'impôt Sur Le Revenu D'une SociétélolapplebetterstaymadPas encore d'évaluation

- Conducteur de Chariot ÉlévateurDocument8 pagesConducteur de Chariot Élévateurwahbi nanePas encore d'évaluation

- (PianoCube) Masayume ChasingDocument3 pages(PianoCube) Masayume ChasingdlpleasantPas encore d'évaluation

- 5.2 Cas Prix de TransfertDocument1 page5.2 Cas Prix de TransfertAdle KaloPas encore d'évaluation

- Analyse Et Diagnostic FinancierDocument7 pagesAnalyse Et Diagnostic FinancierAbdeslam ChihaPas encore d'évaluation

- CEI 60227-7. Cables de Commande Souple Avec Et Sans Blindage 500-750VDocument14 pagesCEI 60227-7. Cables de Commande Souple Avec Et Sans Blindage 500-750Vevan78ilPas encore d'évaluation

- Activité A1-AR-Projets-Comptes Et SoldesDocument2 pagesActivité A1-AR-Projets-Comptes Et SoldesWafa SaidaniPas encore d'évaluation

- Budget Programme de LEtat 2021 2023 Adopte Avec Ses Etats AnnexesDocument299 pagesBudget Programme de LEtat 2021 2023 Adopte Avec Ses Etats Annexespirimaroon00Pas encore d'évaluation

- Plan Comptable OhadaDocument14 pagesPlan Comptable OhadaAdemola OusmanePas encore d'évaluation

- Script Video 1.1 Quest Ce Que La CGDocument5 pagesScript Video 1.1 Quest Ce Que La CGKonatePas encore d'évaluation

- La GouvernanceDocument107 pagesLa GouvernanceNdiayePas encore d'évaluation

- Documents D EmbarquementDocument1 pageDocuments D Embarquement6c6k79bpzdPas encore d'évaluation

- Demande - de - Constitution - de - Cautionnement - Definitif 1Document2 pagesDemande - de - Constitution - de - Cautionnement - Definitif 1medfayzPas encore d'évaluation

- Economie Dans La Ville de TetouanDocument11 pagesEconomie Dans La Ville de TetouanOmar BourzinePas encore d'évaluation

- Un Jeu de Simulation de Politique MonétaireDocument16 pagesUn Jeu de Simulation de Politique MonétairejamelPas encore d'évaluation

- FeuilletageDocument24 pagesFeuilletageAbdellah OufaryPas encore d'évaluation

- 14 - SOLIMEX-AGRO SARL ZOROME AdamaDocument2 pages14 - SOLIMEX-AGRO SARL ZOROME AdamaDoumbia TatouPas encore d'évaluation

- Révision Économie Contemporaine Chap 1 À 18Document23 pagesRévision Économie Contemporaine Chap 1 À 18tembuyserhugo367Pas encore d'évaluation

- Les Masques de NyarlathotepDocument33 pagesLes Masques de Nyarlathotepnarayana asso100% (1)

- Choix D'investissement en Avenir IncertainDocument18 pagesChoix D'investissement en Avenir IncertainMehdi Ben ahmed100% (1)

- Bilan CanadaDocument1 pageBilan Canadaanas karimiPas encore d'évaluation

- Flash Prospect Contract-1697755838204Document4 pagesFlash Prospect Contract-1697755838204turkiye6423Pas encore d'évaluation