Vous aimerez peut-être aussi

- EMMC MergedDocument4 pagesEMMC MergedAbderrahmane Achour NedilPas encore d'évaluation

- CHAPITRE 1 Les Différents Modes de FinancementDocument13 pagesCHAPITRE 1 Les Différents Modes de FinancementAbderrahmane Achour NedilPas encore d'évaluation

- L3 SFCDocument1 pageL3 SFCAbderrahmane Achour NedilPas encore d'évaluation

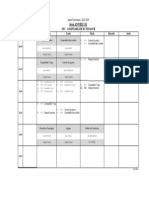

- Emplois de Temps L3-CF-1 (129Document1 pageEmplois de Temps L3-CF-1 (129Abderrahmane Achour NedilPas encore d'évaluation

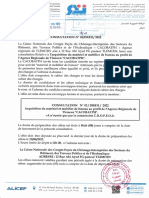

- Consultation L3 CFDocument1 pageConsultation L3 CFAbderrahmane Achour NedilPas encore d'évaluation

- Examen Corrigé Compta SociétésDocument6 pagesExamen Corrigé Compta SociétésAbderrahmane Achour Nedil100% (1)

- 4 Livres de FiscalitéDocument8 pages4 Livres de FiscalitéAbderrahmane Achour NedilPas encore d'évaluation

- Philonsorbonne 1642Document20 pagesPhilonsorbonne 1642Abderrahmane Achour NedilPas encore d'évaluation

- Memoire PDFDocument202 pagesMemoire PDFAbderrahmane Achour NedilPas encore d'évaluation

- Examen de Fin de Module Compta App - EFMDocument2 pagesExamen de Fin de Module Compta App - EFMAbderrahmane Achour NedilPas encore d'évaluation

- Prospectus Finance Et ComptabiliteDocument5 pagesProspectus Finance Et ComptabiliteAbderrahmane Achour NedilPas encore d'évaluation

- Mémoire Yabbadene Et ChemounDocument158 pagesMémoire Yabbadene Et ChemounAbderrahmane Achour Nedil100% (1)

- Module POLITIQUES FINANCIERES DES ENTREPRISES S6Document3 pagesModule POLITIQUES FINANCIERES DES ENTREPRISES S6Abderrahmane Achour NedilPas encore d'évaluation

- Consultation Cacobatph Tlemcen 12062022Document1 pageConsultation Cacobatph Tlemcen 12062022Abderrahmane Achour NedilPas encore d'évaluation

- MémoireDocument157 pagesMémoireAbderrahmane Achour NedilPas encore d'évaluation

- Diplome D'université - Big Data, Datacience Et Analyse Des Risques Sous PythonDocument2 pagesDiplome D'université - Big Data, Datacience Et Analyse Des Risques Sous PythonAbderrahmane Achour NedilPas encore d'évaluation

- Améliorer Le Paiement en Ligne en Algérie Étude de Cas D'algérie Telecom.Document22 pagesAméliorer Le Paiement en Ligne en Algérie Étude de Cas D'algérie Telecom.Abderrahmane Achour NedilPas encore d'évaluation

- WWW - Cours Gratuit - Com CoursComptabiliteGénérale Id2672Document61 pagesWWW - Cours Gratuit - Com CoursComptabiliteGénérale Id2672Abderrahmane Achour NedilPas encore d'évaluation

- Examen d'E.E-convertiDocument2 pagesExamen d'E.E-convertiAbderrahmane Achour NedilPas encore d'évaluation

- Liste Des Etudiants L3 FEDocument1 pageListe Des Etudiants L3 FEAbderrahmane Achour NedilPas encore d'évaluation

- Chapitre1 Lenvironnement de LentrepriseDocument8 pagesChapitre1 Lenvironnement de LentrepriseAbderrahmane Achour NedilPas encore d'évaluation

- QCM FiscaliteDocument489 pagesQCM FiscaliteAbderrahmane Achour Nedil100% (1)

- Concepts Fondamentaux, Objectifs Et Approches de L'Analyse FinancièreDocument11 pagesConcepts Fondamentaux, Objectifs Et Approches de L'Analyse FinancièreAbderrahmane Achour NedilPas encore d'évaluation

- Chapitre 2 Section3 Les Ressources FinancièresDocument6 pagesChapitre 2 Section3 Les Ressources FinancièresAbderrahmane Achour NedilPas encore d'évaluation

- Test PDFDocument18 pagesTest PDFCamille LPas encore d'évaluation

- Bulletin Clarifie: Farsy Sas - Autodistribution - AubagneDocument1 pageBulletin Clarifie: Farsy Sas - Autodistribution - AubagneyoussefkhodaiPas encore d'évaluation

- Etablissement StableDocument43 pagesEtablissement StablehassanliouaeddinePas encore d'évaluation

- Ordre de Virement InterDocument1 pageOrdre de Virement Interjeanmarc gradinPas encore d'évaluation

- Code Général Des Impôts de La Rép de MadagascarDocument162 pagesCode Général Des Impôts de La Rép de MadagascarSANTATRAPas encore d'évaluation

- Bordereau: 3202113176202 Entreprise: Bordereau 17.04.2023 GI2023-930e6Document9 pagesBordereau: 3202113176202 Entreprise: Bordereau 17.04.2023 GI2023-930e6Moise bossouPas encore d'évaluation

- Condition de Rembourssement TvaDocument8 pagesCondition de Rembourssement TvaDrid HocinePas encore d'évaluation

- Diapo Le-ChequeDocument74 pagesDiapo Le-ChequeEttalbi100% (1)

- Principes gÃnÃraux Du Droit Fiscal 1Document64 pagesPrincipes gÃnÃraux Du Droit Fiscal 1Mamour DioufPas encore d'évaluation

- Choix Des Investissements - Exercices - Le Blog GestionfiDocument9 pagesChoix Des Investissements - Exercices - Le Blog GestionfiYounessRakiPas encore d'évaluation

- Notice Reintroduction IJSSDocument8 pagesNotice Reintroduction IJSSth8o-691412Pas encore d'évaluation

- TVA - Définition, Principes Et Règles de BaseDocument9 pagesTVA - Définition, Principes Et Règles de BaseCyril TonnellierPas encore d'évaluation

- Exercice Co. Budget de TresorerieDocument4 pagesExercice Co. Budget de Tresoreriebtissam BAGHDOUSPas encore d'évaluation

- Bulletin 2023 10 BH3Document3 pagesBulletin 2023 10 BH3ZLATAN IBRAPas encore d'évaluation

- Facture - 202302 3Document3 pagesFacture - 202302 3Des Bois RobinPas encore d'évaluation

- FP L'urd Technique Auto PDFDocument1 pageFP L'urd Technique Auto PDFAdolf AmirPas encore d'évaluation

- Sport Ballade TracéDocument4 pagesSport Ballade TracéEva BacheleyPas encore d'évaluation

- 2024 1 240204RM29336850001Document2 pages2024 1 240204RM29336850001deni.israilov90Pas encore d'évaluation

- Code Général Des ImpôtsDocument307 pagesCode Général Des ImpôtsKathy CatherinePas encore d'évaluation

- Fisca Internationale - Partie 2Document30 pagesFisca Internationale - Partie 2Anas Damoun100% (1)

- Artisan FR 2011 (Site DGI)Document83 pagesArtisan FR 2011 (Site DGI)Minou Bou100% (1)

- Taxe Spécifique À MadagascarDocument2 pagesTaxe Spécifique À MadagascarAndry TojoPas encore d'évaluation

- Abc 025395304 XyzDocument1 pageAbc 025395304 XyzSuchittra MatusPas encore d'évaluation

- BNP RibDocument1 pageBNP RibRimo HortonPas encore d'évaluation

- CTRL IvoiremotoDocument1 pageCTRL IvoiremotomoninaguiemariusmichaelPas encore d'évaluation

- Bon de SoutienDocument2 pagesBon de Soutienmouka.manuella87Pas encore d'évaluation

- Beaumont Philippe Resiliation Livret ADocument2 pagesBeaumont Philippe Resiliation Livret AphilouPas encore d'évaluation

- Finance Internationale (Exercices Corrigés)Document13 pagesFinance Internationale (Exercices Corrigés)Yassine Guisser17% (6)

- Votre Bulletin de Paie Du 12082023Document2 pagesVotre Bulletin de Paie Du 12082023auxilialemarchandPas encore d'évaluation

- TD 3 FactureDocument2 pagesTD 3 FacturehgghghPas encore d'évaluation