Vous aimerez peut-être aussi

- Cours Informatique de Gestion S4 2021-2022Document199 pagesCours Informatique de Gestion S4 2021-2022ayoub rhPas encore d'évaluation

- Compta Des StéDocument2 pagesCompta Des Stéayoub rhPas encore d'évaluation

- Chapitre 2 PDFDocument4 pagesChapitre 2 PDFLouis BiyooPas encore d'évaluation

- Exercice Budget P42Document5 pagesExercice Budget P42ayoub rhPas encore d'évaluation

- Exercice (Bilan Financier)Document2 pagesExercice (Bilan Financier)ayoub rhPas encore d'évaluation

- Exercice 2Document1 pageExercice 2ayoub rhPas encore d'évaluation

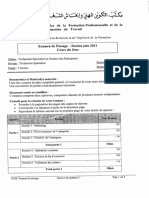

- Examen de Passage Gestion Des Entreprises Tsge Synthese 2011 v2 Ofppt PDFDocument8 pagesExamen de Passage Gestion Des Entreprises Tsge Synthese 2011 v2 Ofppt PDFFatima Zahra Bouaaffi100% (1)

- Reclassements Et RetraitementsDocument3 pagesReclassements Et Retraitementsayoub rhPas encore d'évaluation

- Théorie de FiscalitéDocument2 pagesThéorie de Fiscalitévideo lyricPas encore d'évaluation

- Ofppt: Direction Regionale Du Grand CasablancaDocument2 pagesOfppt: Direction Regionale Du Grand Casablancaayoub rh100% (1)

- Section 3Document2 pagesSection 3ayoub rhPas encore d'évaluation

- Section 3Document2 pagesSection 3ayoub rhPas encore d'évaluation

- Droit de Douane Sur Immobilisation: Afférent ADocument2 pagesDroit de Douane Sur Immobilisation: Afférent Aayoub rhPas encore d'évaluation

- Droit de Douane Sur Immobilisation: Afférent ADocument2 pagesDroit de Douane Sur Immobilisation: Afférent Aayoub rhPas encore d'évaluation

- Compta Des StéDocument2 pagesCompta Des Stéayoub rhPas encore d'évaluation

- Compta Des StéDocument2 pagesCompta Des Stéayoub rhPas encore d'évaluation

- Les Commentaires de BilanDocument1 pageLes Commentaires de BilanAnonymous DucuzxPas encore d'évaluation

- Les Commentaires de BilanDocument1 pageLes Commentaires de BilanAnonymous DucuzxPas encore d'évaluation

- Compta Des StéDocument2 pagesCompta Des Stéayoub rhPas encore d'évaluation

- Compta Des StéDocument2 pagesCompta Des Stéayoub rhPas encore d'évaluation

- 04Document6 pages04Yoan YeanPas encore d'évaluation

- Les Commentaires de BilanDocument1 pageLes Commentaires de BilanAnonymous DucuzxPas encore d'évaluation

- 04Document6 pages04Yoan YeanPas encore d'évaluation

- Chapitre 4Document4 pagesChapitre 4ayoub rhPas encore d'évaluation

- Chapitre 4Document4 pagesChapitre 4ayoub rhPas encore d'évaluation

- Chapitre 4Document4 pagesChapitre 4ayoub rhPas encore d'évaluation

- Chapitre 4Document4 pagesChapitre 4ayoub rhPas encore d'évaluation

- Chapitre 4Document4 pagesChapitre 4ayoub rhPas encore d'évaluation

- Chapitre 4Document4 pagesChapitre 4ayoub rhPas encore d'évaluation