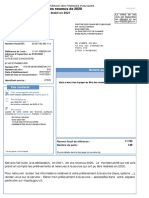

Avis - de - Situation - Declarative - A - L - Impot - 2023 - Sur - Les - Revenus - 2022 - Le - 04 - 05

Avis - de - Situation - Declarative - A - L - Impot - 2023 - Sur - Les - Revenus - 2022 - Le - 04 - 05

Vous aimerez peut-être aussi

- CuisineDocument2 pagesCuisineHicham Nizar86% (7)

- Impôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des TiersDocument3 pagesImpôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des TiersGaelle SenesPas encore d'évaluation

- DM PDFDocument4 pagesDM PDFAlexandre De OliveiraPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020MickeyClubeurDancefloorPas encore d'évaluation

- Avis D'impôt 2021 Sur Les Revenus 2020Document3 pagesAvis D'impôt 2021 Sur Les Revenus 2020Jefferson Tavares100% (1)

- AVIS D'IMPÔT 2018 Sur Revenus 2017 IR-Avis-PrimMEN-2018-18910722874657Document4 pagesAVIS D'IMPÔT 2018 Sur Revenus 2017 IR-Avis-PrimMEN-2018-18910722874657Kayiloz50% (2)

- Avis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 21 04Document2 pagesAvis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 21 04hyiiiPas encore d'évaluation

- Impôt Sur Les Revenus de L'Année 2022Document3 pagesImpôt Sur Les Revenus de L'Année 2022didier cleoPas encore d'évaluation

- Avis D'imposition Temporaire 2020 Sur 2019Document2 pagesAvis D'imposition Temporaire 2020 Sur 2019Ramata MayramPas encore d'évaluation

- Avis de Situation Declarative A L Impot 2021 Sur Les Revenus 2020 Le 01 06Document2 pagesAvis de Situation Declarative A L Impot 2021 Sur Les Revenus 2020 Le 01 06Roger Arnaud100% (1)

- Dã©claration Impots 2022 PDFDocument2 pagesDã©claration Impots 2022 PDFAchille JeanPas encore d'évaluation

- Impôt Sur Les Revenus de 2020: Somme Qui Vous Est RembourséeDocument3 pagesImpôt Sur Les Revenus de 2020: Somme Qui Vous Est RembourséeOguzhan KocabaşPas encore d'évaluation

- Fabric I Us SilkeDocument3 pagesFabric I Us SilkeReebPas encore d'évaluation

- Seban: TradingDocument299 pagesSeban: TradingMawoussi Afeke100% (2)

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Francesca MeiPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Terre Plane IslamPas encore d'évaluation

- Videlina - Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesVidelina - Avis D Impot 2021 Sur Les Revenus 2020bobogeorgievPas encore d'évaluation

- IAS 12 Impôt Sur Le Résultat 2018Document23 pagesIAS 12 Impôt Sur Le Résultat 2018Béchyr Boukhris100% (1)

- Avis de Situation Declarative A L Impot 2023 Sur Les Revenus 2022 Le 04 05Document3 pagesAvis de Situation Declarative A L Impot 2023 Sur Les Revenus 2022 Le 04 05contactPas encore d'évaluation

- 6 QF Chap3 7Document2 pages6 QF Chap3 7bivol.tina78Pas encore d'évaluation

- Impôt 2021Document2 pagesImpôt 2021Aziz FallPas encore d'évaluation

- DM PDFMoustaphaDocument2 pagesDM PDFMoustaphaplanescaperPas encore d'évaluation

- Impôts 2022Document3 pagesImpôts 2022totooooPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFdubois100% (1)

- Impôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des TiersDocument2 pagesImpôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des Tierscatiacruz18Pas encore d'évaluation

- Impot 2020-2021Document2 pagesImpot 2020-2021Daran Sink100% (1)

- DM PDFDocument2 pagesDM PDFLucile CavelPas encore d'évaluation

- Impot Declaration 2022Document4 pagesImpot Declaration 2022oriandrePas encore d'évaluation

- Avis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 11 05Document3 pagesAvis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 11 05AOURIB YACINEPas encore d'évaluation

- DM PDFDocument2 pagesDM PDFpierre.bienvenu99Pas encore d'évaluation

- IMPOTSMOIDocument3 pagesIMPOTSMOIFalonne AzifanPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFJérôme HenryPas encore d'évaluation

- 09 Impôt FR 2020Document4 pages09 Impôt FR 2020yxgzfbcnj6Pas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020soufiane.afoun2000Pas encore d'évaluation

- Impot GeoffreyDocument2 pagesImpot GeoffreyYves FabregatPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFFlorence KhodjaPas encore d'évaluation

- Avis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018Document4 pagesAvis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018ChlagouPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021-1Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021-1amirchaouki26Pas encore d'évaluation

- Impo?t 21Document3 pagesImpo?t 21zahramahdani06Pas encore d'évaluation

- Avis D Imposition 2019Document2 pagesAvis D Imposition 2019Quentin VanbenedenPas encore d'évaluation

- Mehdi Balla ImpotsDocument3 pagesMehdi Balla Impots897pdxd6zhPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Aziz FallPas encore d'évaluation

- Avis D Impot 2018 Sur Les Revenus 2017Document2 pagesAvis D Impot 2018 Sur Les Revenus 2017Titi Parisien100% (1)

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Txeyong bjrPas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022andragames11Pas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020-6Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020-6yvan.rana33Pas encore d'évaluation

- Impot Ayampa 2020Document3 pagesImpot Ayampa 2020Jonathan GassonPas encore d'évaluation

- Avis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018Document4 pagesAvis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018gangneuxemiliePas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020zoPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Andreia GomesPas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020archangemichael32Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020 PDFDocument3 pagesAvis D Impot 2021 Sur Les Revenus 2020 PDFSouleymene AmarPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Brahim KamaraPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFFlokïïPas encore d'évaluation

- Avis Supplementaire D Impot 2015 Sur Les Revenus 2014Document4 pagesAvis Supplementaire D Impot 2015 Sur Les Revenus 2014Julien JulienPas encore d'évaluation

- Avis D'impot 2Document3 pagesAvis D'impot 2amirchaouki26Pas encore d'évaluation

- Impots 1Document4 pagesImpots 1rOcK w1ld3rPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020achrafyoussf91Pas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022mesrinem528ie12Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020mokranehanane34Pas encore d'évaluation

- Avis - D - Impot - 2021 - Sur - Les - Revenus - 2020 Hafsoita (2 - 220829 - 095441 2Document3 pagesAvis - D - Impot - 2021 - Sur - Les - Revenus - 2020 Hafsoita (2 - 220829 - 095441 2saandi wardaPas encore d'évaluation

- nc2 2015 FR PDFDocument86 pagesnc2 2015 FR PDFFeker BnPas encore d'évaluation

- Analyse de L'activité Et de La Rentabilité S2Document16 pagesAnalyse de L'activité Et de La Rentabilité S2bouzerna riadPas encore d'évaluation

- Matrice de comparaisonDocument4 pagesMatrice de comparaisonKermah moïse AssimanyPas encore d'évaluation

- Chapitre 2-Analyse Du CPCDocument11 pagesChapitre 2-Analyse Du CPCfaiza assiliPas encore d'évaluation

- L'impôt Sur Le Revenu ProfessionnelDocument16 pagesL'impôt Sur Le Revenu ProfessionnelMed SamouchePas encore d'évaluation

- Menal SahraouiDocument16 pagesMenal Sahraouisahraoui menalPas encore d'évaluation

- Fiches Fiscales 2012Document88 pagesFiches Fiscales 2012AhmedPas encore d'évaluation

- Chapitre VDocument5 pagesChapitre VL incoomuniPas encore d'évaluation

- Psi Bulletin LPDocument1 pagePsi Bulletin LPSophie SohounPas encore d'évaluation

- Note-Circulaire Sur La Taxe de Domiciliation Bancaire LFC 2015Document19 pagesNote-Circulaire Sur La Taxe de Domiciliation Bancaire LFC 2015Othmane Ferroukhi100% (1)

- Gestion Du Risque - Résumé Melissa X AntoineDocument34 pagesGestion Du Risque - Résumé Melissa X AntoineMatos DanielPas encore d'évaluation

- Diagnostic FinancierDocument23 pagesDiagnostic FinancierYounes SitayebPas encore d'évaluation

- Lien Entre GRH Et La Performance OrganisationnelleDocument20 pagesLien Entre GRH Et La Performance Organisationnelleking100% (1)

- Cours Comptabilite NationaleDocument107 pagesCours Comptabilite NationaleBoureima Halidou Seydou100% (3)

- Partiel Comp Soct 2014 EnvoiDocument6 pagesPartiel Comp Soct 2014 EnvoiszwascqacqPas encore d'évaluation

- Exposé 4 Gestion de La Fiscalité Locale VFDocument15 pagesExposé 4 Gestion de La Fiscalité Locale VFBenslim100% (1)

- Histoire de La BourseDocument19 pagesHistoire de La Boursenajwa El aouamariPas encore d'évaluation

- Epreuve 2017 2018 RattDocument7 pagesEpreuve 2017 2018 RattAmeni WannésPas encore d'évaluation

- Exercice Amortissement Provisions 2016 2017 PDFDocument12 pagesExercice Amortissement Provisions 2016 2017 PDFFAYZI MOSTAFA100% (1)

- Cours D'introduction À La Comptabilité Nationale PDFDocument46 pagesCours D'introduction À La Comptabilité Nationale PDFMaurel Hans AmouPas encore d'évaluation

- Le Régime Fiscal de L'actionnariat Salarié Par Martin KYUCHUKOV (À Deni)Document101 pagesLe Régime Fiscal de L'actionnariat Salarié Par Martin KYUCHUKOV (À Deni)Martin Kyuchukov100% (4)

- Ex 1201Document4 pagesEx 1201Moumin Hassan waberiPas encore d'évaluation

- Th-3 IS Partie-1Document9 pagesTh-3 IS Partie-1Anonymous kAVA6ALXNPas encore d'évaluation

- Question À Choix MultiplesDocument18 pagesQuestion À Choix MultiplessofyanPas encore d'évaluation

- Ingénierie Financière PDFDocument31 pagesIngénierie Financière PDFichraf100% (4)

- 2072 An2 SDDocument2 pages2072 An2 SDmichoXPas encore d'évaluation

- Chapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsDocument14 pagesChapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsKEUTCHA100% (1)

- Ue6 2019Document15 pagesUe6 2019SAFOUPas encore d'évaluation

Vous aimerez peut-être aussi

- CuisineDocument2 pagesCuisineHicham Nizar86% (7)

- Impôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des TiersDocument3 pagesImpôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des TiersGaelle SenesPas encore d'évaluation

- DM PDFDocument4 pagesDM PDFAlexandre De OliveiraPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020MickeyClubeurDancefloorPas encore d'évaluation

- Avis D'impôt 2021 Sur Les Revenus 2020Document3 pagesAvis D'impôt 2021 Sur Les Revenus 2020Jefferson Tavares100% (1)

- AVIS D'IMPÔT 2018 Sur Revenus 2017 IR-Avis-PrimMEN-2018-18910722874657Document4 pagesAVIS D'IMPÔT 2018 Sur Revenus 2017 IR-Avis-PrimMEN-2018-18910722874657Kayiloz50% (2)

- Avis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 21 04Document2 pagesAvis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 21 04hyiiiPas encore d'évaluation

- Impôt Sur Les Revenus de L'Année 2022Document3 pagesImpôt Sur Les Revenus de L'Année 2022didier cleoPas encore d'évaluation

- Avis D'imposition Temporaire 2020 Sur 2019Document2 pagesAvis D'imposition Temporaire 2020 Sur 2019Ramata MayramPas encore d'évaluation

- Avis de Situation Declarative A L Impot 2021 Sur Les Revenus 2020 Le 01 06Document2 pagesAvis de Situation Declarative A L Impot 2021 Sur Les Revenus 2020 Le 01 06Roger Arnaud100% (1)

- Dã©claration Impots 2022 PDFDocument2 pagesDã©claration Impots 2022 PDFAchille JeanPas encore d'évaluation

- Impôt Sur Les Revenus de 2020: Somme Qui Vous Est RembourséeDocument3 pagesImpôt Sur Les Revenus de 2020: Somme Qui Vous Est RembourséeOguzhan KocabaşPas encore d'évaluation

- Fabric I Us SilkeDocument3 pagesFabric I Us SilkeReebPas encore d'évaluation

- Seban: TradingDocument299 pagesSeban: TradingMawoussi Afeke100% (2)

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Francesca MeiPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Terre Plane IslamPas encore d'évaluation

- Videlina - Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesVidelina - Avis D Impot 2021 Sur Les Revenus 2020bobogeorgievPas encore d'évaluation

- IAS 12 Impôt Sur Le Résultat 2018Document23 pagesIAS 12 Impôt Sur Le Résultat 2018Béchyr Boukhris100% (1)

- Avis de Situation Declarative A L Impot 2023 Sur Les Revenus 2022 Le 04 05Document3 pagesAvis de Situation Declarative A L Impot 2023 Sur Les Revenus 2022 Le 04 05contactPas encore d'évaluation

- 6 QF Chap3 7Document2 pages6 QF Chap3 7bivol.tina78Pas encore d'évaluation

- Impôt 2021Document2 pagesImpôt 2021Aziz FallPas encore d'évaluation

- DM PDFMoustaphaDocument2 pagesDM PDFMoustaphaplanescaperPas encore d'évaluation

- Impôts 2022Document3 pagesImpôts 2022totooooPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFdubois100% (1)

- Impôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des TiersDocument2 pagesImpôt Sur Les Revenus de L'Année 2020: Pour Justifier de Vos Revenus Et Charges Aupr È S Des Tierscatiacruz18Pas encore d'évaluation

- Impot 2020-2021Document2 pagesImpot 2020-2021Daran Sink100% (1)

- DM PDFDocument2 pagesDM PDFLucile CavelPas encore d'évaluation

- Impot Declaration 2022Document4 pagesImpot Declaration 2022oriandrePas encore d'évaluation

- Avis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 11 05Document3 pagesAvis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 11 05AOURIB YACINEPas encore d'évaluation

- DM PDFDocument2 pagesDM PDFpierre.bienvenu99Pas encore d'évaluation

- IMPOTSMOIDocument3 pagesIMPOTSMOIFalonne AzifanPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFJérôme HenryPas encore d'évaluation

- 09 Impôt FR 2020Document4 pages09 Impôt FR 2020yxgzfbcnj6Pas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020soufiane.afoun2000Pas encore d'évaluation

- Impot GeoffreyDocument2 pagesImpot GeoffreyYves FabregatPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFFlorence KhodjaPas encore d'évaluation

- Avis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018Document4 pagesAvis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018ChlagouPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021-1Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021-1amirchaouki26Pas encore d'évaluation

- Impo?t 21Document3 pagesImpo?t 21zahramahdani06Pas encore d'évaluation

- Avis D Imposition 2019Document2 pagesAvis D Imposition 2019Quentin VanbenedenPas encore d'évaluation

- Mehdi Balla ImpotsDocument3 pagesMehdi Balla Impots897pdxd6zhPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Aziz FallPas encore d'évaluation

- Avis D Impot 2018 Sur Les Revenus 2017Document2 pagesAvis D Impot 2018 Sur Les Revenus 2017Titi Parisien100% (1)

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Txeyong bjrPas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022andragames11Pas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020-6Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020-6yvan.rana33Pas encore d'évaluation

- Impot Ayampa 2020Document3 pagesImpot Ayampa 2020Jonathan GassonPas encore d'évaluation

- Avis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018Document4 pagesAvis D Impot 2019 Sur Les Revenus Et Prelev Sociaux 2018gangneuxemiliePas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020zoPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Andreia GomesPas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020archangemichael32Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020 PDFDocument3 pagesAvis D Impot 2021 Sur Les Revenus 2020 PDFSouleymene AmarPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Brahim KamaraPas encore d'évaluation

- DM PDFDocument3 pagesDM PDFFlokïïPas encore d'évaluation

- Avis Supplementaire D Impot 2015 Sur Les Revenus 2014Document4 pagesAvis Supplementaire D Impot 2015 Sur Les Revenus 2014Julien JulienPas encore d'évaluation

- Avis D'impot 2Document3 pagesAvis D'impot 2amirchaouki26Pas encore d'évaluation

- Impots 1Document4 pagesImpots 1rOcK w1ld3rPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020achrafyoussf91Pas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022mesrinem528ie12Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020mokranehanane34Pas encore d'évaluation

- Avis - D - Impot - 2021 - Sur - Les - Revenus - 2020 Hafsoita (2 - 220829 - 095441 2Document3 pagesAvis - D - Impot - 2021 - Sur - Les - Revenus - 2020 Hafsoita (2 - 220829 - 095441 2saandi wardaPas encore d'évaluation

- nc2 2015 FR PDFDocument86 pagesnc2 2015 FR PDFFeker BnPas encore d'évaluation

- Analyse de L'activité Et de La Rentabilité S2Document16 pagesAnalyse de L'activité Et de La Rentabilité S2bouzerna riadPas encore d'évaluation

- Matrice de comparaisonDocument4 pagesMatrice de comparaisonKermah moïse AssimanyPas encore d'évaluation

- Chapitre 2-Analyse Du CPCDocument11 pagesChapitre 2-Analyse Du CPCfaiza assiliPas encore d'évaluation

- L'impôt Sur Le Revenu ProfessionnelDocument16 pagesL'impôt Sur Le Revenu ProfessionnelMed SamouchePas encore d'évaluation

- Menal SahraouiDocument16 pagesMenal Sahraouisahraoui menalPas encore d'évaluation

- Fiches Fiscales 2012Document88 pagesFiches Fiscales 2012AhmedPas encore d'évaluation

- Chapitre VDocument5 pagesChapitre VL incoomuniPas encore d'évaluation

- Psi Bulletin LPDocument1 pagePsi Bulletin LPSophie SohounPas encore d'évaluation

- Note-Circulaire Sur La Taxe de Domiciliation Bancaire LFC 2015Document19 pagesNote-Circulaire Sur La Taxe de Domiciliation Bancaire LFC 2015Othmane Ferroukhi100% (1)

- Gestion Du Risque - Résumé Melissa X AntoineDocument34 pagesGestion Du Risque - Résumé Melissa X AntoineMatos DanielPas encore d'évaluation

- Diagnostic FinancierDocument23 pagesDiagnostic FinancierYounes SitayebPas encore d'évaluation

- Lien Entre GRH Et La Performance OrganisationnelleDocument20 pagesLien Entre GRH Et La Performance Organisationnelleking100% (1)

- Cours Comptabilite NationaleDocument107 pagesCours Comptabilite NationaleBoureima Halidou Seydou100% (3)

- Partiel Comp Soct 2014 EnvoiDocument6 pagesPartiel Comp Soct 2014 EnvoiszwascqacqPas encore d'évaluation

- Exposé 4 Gestion de La Fiscalité Locale VFDocument15 pagesExposé 4 Gestion de La Fiscalité Locale VFBenslim100% (1)

- Histoire de La BourseDocument19 pagesHistoire de La Boursenajwa El aouamariPas encore d'évaluation

- Epreuve 2017 2018 RattDocument7 pagesEpreuve 2017 2018 RattAmeni WannésPas encore d'évaluation

- Exercice Amortissement Provisions 2016 2017 PDFDocument12 pagesExercice Amortissement Provisions 2016 2017 PDFFAYZI MOSTAFA100% (1)

- Cours D'introduction À La Comptabilité Nationale PDFDocument46 pagesCours D'introduction À La Comptabilité Nationale PDFMaurel Hans AmouPas encore d'évaluation

- Le Régime Fiscal de L'actionnariat Salarié Par Martin KYUCHUKOV (À Deni)Document101 pagesLe Régime Fiscal de L'actionnariat Salarié Par Martin KYUCHUKOV (À Deni)Martin Kyuchukov100% (4)

- Ex 1201Document4 pagesEx 1201Moumin Hassan waberiPas encore d'évaluation

- Th-3 IS Partie-1Document9 pagesTh-3 IS Partie-1Anonymous kAVA6ALXNPas encore d'évaluation

- Question À Choix MultiplesDocument18 pagesQuestion À Choix MultiplessofyanPas encore d'évaluation

- Ingénierie Financière PDFDocument31 pagesIngénierie Financière PDFichraf100% (4)

- 2072 An2 SDDocument2 pages2072 An2 SDmichoXPas encore d'évaluation

- Chapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsDocument14 pagesChapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsKEUTCHA100% (1)

- Ue6 2019Document15 pagesUe6 2019SAFOUPas encore d'évaluation