Académique Documents

Professionnel Documents

Culture Documents

Subprime

Subprime

Transféré par

Khalil JaifiCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Subprime

Subprime

Transféré par

Khalil JaifiDroits d'auteur :

Formats disponibles

La crise des subprimes

Rapport

Patrick Artus,

Jean-Paul Betbze,

Christian de Boissieu

et Gunther Capelle-Blancard

Commentaires

Olivier Garnier

Jean-Herv Lorenzi

Complments

Michel Aglietta, Patrick Amis, Nicolas Couderc,

Jzabel Couppey-Soubeyran, Michel Crouhy,

Olivier Godechot, Sonia Ondo Ndong, Hubert Reynier,

Sandra Rigot, Sophie Sotil-Forgues et Laurence Scialom

CAE78_Subprimes.pmd 29/07/2008, 17:26 1

La Documentation franaise. Paris, 2008 - ISBN : 978-2-11-007357-0

En application de la loi du 11 mars 1957 (article 41) et du Code de la proprit intellectuelle du 1er juillet 1992, toute

reproduction partielle ou totale usage collectif de la prsente publication est strictement interdite sans lautorisation

expresse de lditeur.

Il est rappel cet gard que lusage abusif de la photocopie met en danger lquilibre conomique

des circuits du livre.

Ralis en PAO au Conseil dAnalyse conomique

par Christine Carl

CAE78_Subprimes.pmd 29/07/2008, 17:26 2

LA CRISE DES SUBPRIMES 3

Introduction............................................................................................ 5

Christian de Boissieu

RAPPORT

La crise des subprimes....................................................................... 7

Patrick Artus, Jean-Paul Betbze,

Christian de Boissieu et Gunther Capelle-Blancard

Principales propositions ............................................................................ 7

Chapitre 1. Les facteurs lorigine de la crise ....................................... 11

1. Une situation macroconomique instable ..................................... 12

2. Des dysfonctionnements microconomiques ................................ 27

3. Des pratiques financires haut risque ......................................... 35

4. Conclusion ..................................................................................... 61

Chapitre 2. Le droulement de la crise et ses effets ................................ 63

1. Le droulement de la crise ............................................................ 65

2. Les effets moyen terme............................................................... 83

3. Conclusion ................................................................................... 102

Chapitre 3. Les interventions pour endiguer la crise ............................ 103

1. Dfendre la solvabilit des emprunteurs ..................................... 103

2. La politique montaire ................................................................ 106

3. La question du prteur en dernier ressort .................................... 112

Chapitre 4. Amliorer la gouvernance financire ................................. 119

1. Un meilleur fonctionnement des agences de notation ................. 120

2. Leons de la crise pour la rglementation prudentielle

des banques.................................................................................. 126

3. Autres recommandations concernant la rgulation financire .... 131

Annexe ................................................................................................... 135

Sommaire

CAE78_Subprimes.pmd 29/07/2008, 17:26 3

CONSEIL DANALYSE CONOMIQUE 4

COMMENTAIRES

Olivier Garnier ..................................................................................... 143

Jean-Herv Lorenzi ............................................................................ 151

COMPLMENTS

A. Les mesures de risque et leurs limites.................................. 155

Michel Crouhy

B. Mark to market, mark to model

et mark to make believe .................................................................. 163

Patrick Amis et Sophie Sotil-Forgues

C. Titrisation, incitations et transparence.................................. 191

Nicolas Couderc

D. Les bonus accroissent-ils les risques ? ............................... 203

Olivier Godechot

E. Ble II face aux leons de la crise des subprimes ............. 219

Jzabel Couppey-Soubeyran

F. Le rle spcifique des hedge funds

dans la transmission du risque systmique :

une contribution au dbat rglementaire................................... 229

Michel Aglietta et Sandra Rigot

G. La dbcle de Northern Rock : un cas dcole.................... 247

Sonia Ondo Ndong et Laurence Scialom

H. La rgulation financire internationale

et les centres off shore ................................................................... 259

Hubert Reynier

RSUM .............................................................................................. 263

SUMMARY........................................................................................... 273

CAE78_Subprimes.pmd 29/07/2008, 17:26 4

LA CRISE DES SUBPRIMES 5

Introduction

La crise financire des subprimes, qui a clat en aot 2007, est loin

dtre acheve un an aprs. Elle touche en pratique lessentiel du systme

bancaire et financier, et pas seulement les crdits hypothcaires accords

aux mnages amricains risqus (les fameux subprimes). Elle soulve de

redoutables interrogations sur les avantages et les inconvnients des proc-

dures de titrisation, sur le rle des innovations financires dans le transfert

des risques et donc leur traabilit, sur le contrle interne des risques et

lorganisation mme des systmes de contrle prudentiel et de supervision

bancaire, sur le dispositif gnral de rgulation bancaire et financire

Le rapport qui suit analyse les ressorts de la crise des subprimes. Il tu-

die son impact sur la gestion des risques, leur valorisation, le comporte-

ment des banques et la croissance. Nombre de banques vont tre confron-

tes des besoins de fonds propres supplmentaires, et lappel aux fonds

souverains constitue de ce point de vue une solution court terme, un dfi

potentiel long terme sous langle de la gouvernance de ces banques.

Le rapport prsente un certain nombre de recommandations. Certaines

ne prennent leur sens qu lchelle mondiale, mme si elles supposent plus

de coopration lintrieur de lEurope. Il en est ainsi de lamlioration du

fonctionnement des agences de notation, de lapplication de certaines normes

comptables (dont les principes de la fair value et du mark-to-market ,

ou, dfaut de march, du mark to model ).

Dautres propositions touchent directement au fonctionnement de lEu-

rope, lorsquil est question de renforcer dans le march unique la coordi-

nation des rgulateurs nationaux, quils soccupent des banques, des soci-

ts dassurance ou des marchs financiers.

Le rapport a t prsent et discut lors de la sance plnire du CAE du

17 avril 2008.

Christian de Boissieu

Prsident dlgu du Conseil danalyse conomique

CAE78_Subprimes.pmd 29/07/2008, 17:26 5

CAE78_Subprimes.pmd 29/07/2008, 17:26 6

LA CRISE DES SUBPRIMES 7

La crise des subprimes

Patrick Artus

Directeur de la Recherche et des tudes, Natixis

Jean-Paul Betbze

Chef conomiste, Crdit agricole SA

Christian de Boissieu

Professeur lUniversit Paris I Panthon-Sorbonne,

Prsident dlgu du CAE

Gunther Capelle-Blancard

Professeur lUniversit Paris I Panthon-Sorbonne,

Conseiller scientifique au CAE

Principales propositions

1. Fonctionnement des agences de notation et transparence

de linformation

Exiger des agences de notation quelles soient transparentes sur leurs

modles et leurs mthodologies.

Imposer que les agences de notation intgrent dans leurs valuations

le risque de liquidit et les risques oprationnels, ct des risques de cr-

dit. Cela peut se traduire par lattribution dune note complmentaire cel-

les dj existantes ou par lutilisation dune chelle de notations diffrente

lorsquil sagit de produits structurs

Mettre en place des mcanismes visant rduire les conflits dintrt

entre les metteurs et les agences de notation. Nous proposons notamment

de revoir le systme de tarification et privilgions la formule de labonne-

ment : chaque client dune agence de notation paierait un forfait annuel

couvrant une large palette de prestations. Au-del de cette palette sajoute-

raient des frais supplmentaires (qui pourraient dpendre plus de la nature

des oprations concernes que de leur montant).

Renforcer le code de conduite de lOICV pour inciter les agences de

notation sparer plus clairement leurs activits de notation et de conseil.

CAE78_Subprimes.pmd 29/07/2008, 17:26 7

CONSEIL DANALYSE CONOMIQUE 8

Crer un label europen des agences de notation, limage du label

amricain NRSRO. Ce label pourrait tre attribu par le CESR (Committee

of European Securities Regulators).

Revoir la classification des produits financiers proposs aux investis-

seurs, en incorporant le risque de liquidit comme critre. Exiger que les

rseaux prescripteurs (banques, socits dassurance) se rfrent la clas-

sification des OPCVM faite par le rgulateur financier.

2. Adquation actif/passif des banques

Dfinir des standards internationaux de liquidit. Ces derniers doi-

vent rester simples et transparents, malgr la complexit de la finance mo-

derne. Avant toute mesure, il est toutefois indispensable daffiner les con-

cepts et les modles de gestion du risque dilliquidit. Ce travail danalyse

est pralable tout accord international. Cest au Comit de Ble (largi

aux pays mergents) que doit revenir le soin dorganiser ces travaux.

Intgrer les considrations de liquidit dans le toilettage de Ble II

au niveau de chacun de ses trois piliers : la dfinition du ratio de solvabilit

(pilier 1), lexercice de la supervision bancaire (pilier 2) avec une attention

croissante apporter dans cet exercice la liquidit, la discipline de mar-

ch (pilier 3) puisque les banques devront tre plus transparentes sur leur

situation de liquidit.

Augmenter les pondrations des lignes de liquidit ( contingency

lines ), par lesquelles les banques sengagent racheter des crdits quel-

les auraient titriss.

Mettre au menu de la prsidence europenne, compter du 1

er

juillet

2008, un toilettage de la directive sur ladquation des fonds propres

(CRD).

3. Normes comptables

Assouplir les rgles de comptabilisation en valeur de march pour les

investisseurs institutionnels en leur permettant de lisser leurs plus ou moins-

values latentes sur plusieurs annes dans le cas o les titres sont dtenus

jusqu lchance.

4. Gouvernance internationale

4.1. Au niveau europen

court terme, faire voluer et renforcer les comits de niveau du

processus Lamfalussy 3 (le CESR pour les rgulateurs financiers, le CEBS

pour les banques, le CEIOPS pour les assurances), comme le recommande

Tommaso Padoa-Schioppa.

CAE78_Subprimes.pmd 29/07/2008, 17:26 8

LA CRISE DES SUBPRIMES 9

moyen terme, crer un systme europen de superviseurs bancaires

calqu sur le systme europen des banques centrales, comme le suggre

Michel Pebereau.

4.2. Au niveau mondial

Associer les principaux pays mergents et des reprsentants des pays

en dveloppement aux travaux sur la liquidit.

Remplacer le G7/G8 par un G13 ou un G15, permettant dassocier

comme membres de plein exercice les grands pays mergents (Chine, Inde,

Brsil, Indonsie).

Veiller ce que la rglementation ne profite pas, in fine, aux places

financires offshores. Cela plaide de nouveau pour une concertation la plus

large possible.

CAE78_Subprimes.pmd 29/07/2008, 17:26 9

CAE78_Subprimes.pmd 29/07/2008, 17:26 10

LA CRISE DES SUBPRIMES 11

Chapitre 1

Les facteurs lorigine de la crise

Imaginez une rgle tenue verticalement sur votre doigt : cette

position trs instable devrait conduire sa chute, au moindre

mouvement de la main ou en raison dun trs lger courant

dair. La chute est lie fondamentalement au caractre insta-

ble de la position ; la cause immdiate de la chute est, elle,

secondaire .

Didier Sornette, 2002

2007 va entrer dans lhistoire avec le mot subprime, que lon pourra

assez rapidement coller au mot de surprise

(1)

. Les experts du FMI notaient

en avril 2007 en dpit de la volatilit rcente sur les marchs financiers,

la croissance mondiale devrait rester vigoureuse en 2007 et en 2008 ().

Globalement, les perspectives semblent moins menaces quil y a six mois,

mais elles ont encore plus de chances dtre rvises la baisse qu la

hausse, les risques financiers tant de plus en plus proccupants. Les sour-

ces dincertitude sont les suivantes : un ralentissement plus brutal aux tats-

Unis si le secteur du logement continue de se dtriorer ; un abandon des

actifs risque si la volatilit sur les marchs financiers, aujourdhui faible

par rapport au pass, augmente ; un regain de tensions inflationnistes alors

que les carts de production continuent de diminuer, surtout en cas de nou-

velle monte des cours du ptrole ; et le risque peu probable mais trs co-

teux dune rsorption dsordonne des dsquilibres levs de lconomie

mondiale (FMI, 2007).

(1) Dans la presse internationale, le terme subprime est mentionn dans 6 000 articles en

2006, 32 000 au 1

er

semestre 2007 et 130 000 au 2

nd

semestre 2007. Dans la presse franco-

phone, ce terme apparat 6 fois en 2006, 700 fois au 1

er

semestre 2007 et 8 400 fois au

2

nd

semestre 2007 (requte ralise partir de la base de donnes Factiva qui rassemble le

texte intgral de plus de 8 000 sources parmi lesquelles Le Monde, Les chos, Le Figaro,

La Tribune, The Financial Times, The Wall Street Journal ainsi que tous les grands titres de

la presse internationale).

CAE78_Subprimes.pmd 29/07/2008, 17:26 11

CONSEIL DANALYSE CONOMIQUE 12

Bref, quelques mois avant la crise financire qui clate en aot, les mar-

chs nannonaient pas de ralentissement mondial. Ils signalaient tous le

risque dun ralentissement amricain, mais un ralentissement qui ne se trans-

mettrait pas au reste du monde : cest la thorie dite du dcouplage .

Quant aux risques financiers, ils pouvaient venir dune remonte de la vo-

latilit, historiquement basse lpoque, mais sans quil soit possible den

prciser lorigine. Ceci expliquait le sentiment des marchs financiers

dalors : ils taient la fois plus srs dune croissance plus forte venir,

mais avec lide (en apparence contradictoire) quun changement de trajec-

toire serait plutt ngatif quand il se manifesterait. Du mieux avant du

pire, en quelque sorte, tel tait le sentiment largement rpandu par les ex-

perts publics et privs.

Lhistoire devait en dcider autrement, puisque le retournement de la

conjoncture financire et bancaire a t plus brutal et plus gnral que prvu.

La crise financire qui dbute en aot 2007 est dabord une crise des crdits

hypothcaires risque : les fameux crdits subprimes. Ce march, qui a

certes connu une forte croissance ces dernires annes aux tats-Unis, est

somme toute de taille relativement modeste. Il ne reprsente pas plus de

1 000 milliards de dollars, comparer la capitalisation boursire aux tats-

Unis qui est de 20 000 milliards ou au patrimoine des mnages amricains

qui slve pratiquement 60 000 milliards de dollars. Pourquoi la crise a-

t-elle donc pris une telle ampleur ?

Pour comprendre la squence de ces vnements, deux approches sont

possibles : la premire met laccent sur les drglements qui se sont ampli-

fis tout au long de 2007, la seconde considre quils se sont produits

partir dune base elle-mme fragile. Cest cette dernire que nous retien-

drons : la crise des subprimes intervient sur fond de dsquilibres finan-

ciers mondiaux. Elle en accuse les fragilits, comme une rgle tenue au

bout dun doigt tient jusqu ce quelle tombe.

1. Une situation macroconomique instable

La crise financire est due proportion de la situation de fragilit quavait

dveloppe lconomie mondiale. Une fragilit masque par ses succs : la

libralisation globale des marchs financiers, lintgration des conomies,

laction victorieuse des banquiers centraux dans leur lutte contre linfla-

tion. Cette situation a tout du paradoxe de la tranquillit .

Le paradoxe de la tranquillit est une expression que lon doit

lconomiste amricain Hyman Minsky. Ce dernier a dvelopp dans les

annes soixante-dix lide que les crises de surendettement se prparent

lorsque tout va bien et que les agents conomiques (entreprises, mnages)

profitent de la croissance et des taux dintrt bas pour emprunter parfois

au-del du raisonnable. Mais lorsque les taux dintrt se retournent la

hausse, en particulier du fait du resserrement montaire, lendettement qui

CAE78_Subprimes.pmd 29/07/2008, 17:26 12

LA CRISE DES SUBPRIMES 13

paraissait soutenable, compte tenu du niveau modr des taux, devient in-

supportable et vire au surendettement.

Pour la crise financire qui dbute en 2007, le paradoxe de la tranquil-

lit se double dun paradoxe de la crdibilit (Borio et Shim, 2007) :

la lutte contre linflation, ayant donn des rsultats trs favorables, a ren-

forc la crdibilit des banques centrales. Une liquidit abondante entrane

des rendements obligataires faibles et une diminution gnralise des pri-

mes de risque, les marchs intgrant lefficacit des politiques anti-infla-

tionnistes des banques centrales. Il sensuit de leur part une recherche ac-

crue de rentabilit, labri dune crdibilit accrue dans les instances de

rgulation et les mthodes comptables, tandis que les innovations financi-

res ne cessent de se dvelopper.

Les dsquilibres qui ont conduit la crise des subprimes ne se sont pas

enchans de faon linaire et unidirectionnelle. Cest mme tout le

contraire : on a assist la conjonction de nombreux vnements qui se

sont renforcs les uns les autres, ce qui complique videmment lanalyse.

A posteriori, on peut nanmoins faire apparatre un ensemble de six faits

styliss principaux.

Le modle de base est celui de la thorie du surendettement inspir ini-

tialement des travaux dIrving Fisher en 1933 (Boyer, 1988). Traditionnel-

lement, tout part dun choc de productivit qui a une incidence positive sur

la croissance, qui elle-mme nourrit les anticipations de profits et se traduit

par une augmentation des investissements et donc du crdit. Cette dynami-

que porte toutefois en elle plusieurs mcanismes de stabilisation. En effet,

lexpansion du crdit est, normalement, limite par une hausse de linfla-

tion qui a pour consquence un durcissement de la politique montaire et

une remonte des taux dintrt. En outre, les banques se voient contraintes

dans leur offre de crdit par leurs besoins en fonds propres. Sauf que sur la

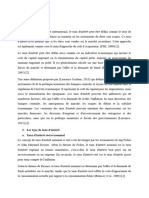

priode rcente, les stabilisateurs automatiques (reprsents par les flches

en pointills sur la figure) nont pas jou comme laccoutume

(2)

. Ce qui

suit explique pourquoi

(3)

.

(2) Ce nest pas bien sr la premire fois quune crise nat dun problme de surendettement.

Pour une mise en perspective historique de la crise des subprimes, voir Bordo (2007) et

Reinhart et Rogoff (2008).

(3) La figure 1.18 la fin de ce chapitre ralise la synthse des faits styliss et des encha-

nements qui ont conduit la crise. Les mcanismes numrots dans le texte O O (dsqui-

libres macroconomiques) et C C (dysfonctionnements microconomiques) renvoient

cette mme figure.

CAE78_Subprimes.pmd 29/07/2008, 17:26 13

CONSEIL DANALYSE CONOMIQUE 14

-200

0

200

400

600

800

1 000

1 200

1 400

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Base montaire

Rserve de change

30

26

22

18

14

1980 1988 1984 1996 1992 2004 2000 2007

Agrgat troit M1

Tendance (estimation MCO : constante + trend)

1.1. Une ample liquidit depuis 2002

Lecture : Variation sur un an de la base montaire et des rserves de change (en milliards de

dollars) : tats-Unis, Canada, UE-15, Japon, Chine, Inde, autres pays dAsie, PECO, Am-

rique latine y compris Mexique, Russie, Norvge et OPEP.

Source : Datastream.

b. Liquidit et accumulation des rserves de change

a. Masse montaire

En milliards de dollars

En % du PIB

Lecture : Calcul sur six pays (tats-Unis, UEM, Royaume-Uni, Japon, Canada et Chine).

Source : Datastream.

CAE78_Subprimes.pmd 29/07/2008, 17:26 14

LA CRISE DES SUBPRIMES 15

1.1. Une ample liquidit mondiale

Le point de dpart nous semble tre lexcs de liquidit au niveau mon-

dial O (paradoxalement, la crise actuelle se caractrise aussi par un assche-

ment de la liquidit sur lequel nous reviendrons). Si lon prend, par exem-

ple, le rapport entre la masse montaire au sens strict et le PIB (figure 1.1a)

pour six grands pays ou zones montaires (tats-Unis, zone euro, Japon,

Chine, Royaume-Uni et Canada) on voit quil passe de 18 20 % en moyenne

sur la priode 1980-2000 plus de 26 % partir de 2002, pour atteindre

prs de 30 % en 2006-2007.

Les facteurs daugmentation de la liquidit sont aussi bien exognes

quendognes. Parmi les facteurs exognes on peut citer, au moins pour la

priode rcente, la progression trs rapide des rserves de change des ban-

ques centrales des pays mergents (la Chine en particulier) et des pays ex-

portateurs de matires premires (figure 1.1b) ; or cette augmentation des

rserves nest que partiellement strilise

(4)

. Laugmentation des rserves

est due dimportants excdents commerciaux et un fort taux dpargne

dans ces pays qui connaissent des taux de croissance levs depuis plu-

sieurs annes (ce rattrapage a par ailleurs contribu limiter le ralentis-

sement de la croissance dans les pays de lOCDE depuis 2000).

Parmi les facteurs endognes, on trouve naturellement lexpansion du

crdit (dont les causes sont rechercher dans la croissance, la baisse des

taux dintrts rels, les innovations financires) qui a nourri galement

la liquidit mondiale.

Quelles quen soient les raisons, cette liquidit abondante aurait pu sus-

citer des risques inflationnistes, mais ils apparaissent sous contrle en rai-

son de la crdibilit acquise par les banques centrales.

1.2. Une baisse globale de linflation et de sa volatilit

Cette forte liquidit mondiale ne se traduit pas en inflation sur les biens

et services, au contraire mme O. La figure 1.2 montre quel point linfla-

tion mondiale na cess de baisser, passant dun niveau moyen de 12 %

moins de 5 % depuis prs de dix ans. En mme temps, sa volatilit sest

effondre. Il en est videmment de mme pour lOCDE, avec une baisse

plus rgulire encore de linflation et de sa volatilit au cours des dernires

annes.

(4) En 2007, les rserves mondiales de change ont cr de prs de 1 400 milliards de dollars

et la base montaire mondiale de plus de 1 200 milliards de dollars. Voir aussi Reinhart et

Reinhart (2008).

CAE78_Subprimes.pmd 29/07/2008, 17:26 15

CONSEIL DANALYSE CONOMIQUE 16

Volatilit glissante sur cinq ans, en %

60

50

30

20

10

0

40

16

10

6

4

2

0

14

12

8

1975 1985 1980 1995 1990 2005 2000

Inflation

(chelle de droite)

Volatilit

(chelle de gauche)

Volatilit glissante sur cinq ans, en %

80

60

40

20

0

35

25

15

10

5

0

30

20

1975 1985 1980 1995 1990 2005 2000

Inflation

(chelle de droite)

Volatilit

(chelle de gauche)

1.2. La grande modration inflationniste depuis 1998

Sources : FMI, OCDE et Datastream.

a. Inflation mondiale et sa volatilit

b. Inflation OCDE et sa volatilit

CAE78_Subprimes.pmd 29/07/2008, 17:26 16

LA CRISE DES SUBPRIMES 17

Monde tats-Unis Japon Roy.-Uni Allemagne France Canada

1960-1969

1970-1979

1980-1989

1990-1999

2000-2005

6

5

3

2

1

0

4

cart-type des variations annuelles en %

Outre le renforcement de la crdibilit des politiques anti-inflationnis-

tes (notamment en raison de lindpendance des banques centrales), cette

baisse gnralise de linflation est mettre sur le compte du rattrapage des

pays mergents dont le dveloppement a exerc une pression la baisse sur

le prix des biens manufacturiers, mme si dans le mme temps leur crois-

sance pse sur le prix des matires premires

(5)

.

Cette stabilit de linflation se double dune moindre fluctuation du PIB

et de ses composantes (figure 1.3), phnomne qualifi de grande mod-

ration (great moderation)

(6)

. Cela saccompagne galement dune am-

lioration des situations macroconomiques et dune modernisation des struc-

tures financires des pays mergents. Tout est donc runi pour favoriser la

confiance

(7)

.

1.3. Volatilit du PIB

Sources : FMI et calculs Banque de France.

(5) Kenneth Rogoff (professeur Harvard et ancien conomiste en chef au FMI), dans un

discours la Rserve fdrale de Kansas City, dresse un bilan trs complet des arguments

expliquant la baisse de linflation au niveau mondial, en insistant notamment sur le rle

respectif de la mondialisation et des banques centrales (Rogoff, 2003). Voir Mishkin (2008)

pour une critique.

(6) noter quavant mme que la crise des subprimes nclate, Primiceri (2005) et Sims et

Zha (2006) suggraient que la faible volatilit macroconomique tait, finalement, peut-tre

plus due la chance (good luck hypothesis) qu des facteurs structurels (en particulier un

meilleur usage des politiques montaires). Plus largement, voir Aghion, Angeletos, Banerjee

et Manova (2005) et Cecchetti, Flores-Lagunes et Krause (2006).

(7) En dcembre 2006, la Banque de France prsentait les chose de la manire suivante :

les marchs financiers se calent aujourdhui sur un scnario parfait datterrissage en

douceur de lconomie amricaine et mondiale, avec : une inflation stable et matrise ; une

croissance ralentie mais soutenue, proche du potentiel (), puis une rduction (aux tats-

Unis) des taux dintrt court terme ; lensemble permettant une croissance rgulire des

profits , tout en mettant en garde contre de possibles dviations (Revue de la stabilit fi-

nancire, n 9).

CAE78_Subprimes.pmd 29/07/2008, 17:26 17

CONSEIL DANALYSE CONOMIQUE 18

1 500

900

500

300

100

100

1 300

1 100

700

1 700

1 100

700

500

300

100

1 500

1 300

900

1 900

mergents (Em BI+) (ch. de gauche)

Corporate (BAA) (ch. de gauche)

Spread EM BI BAA (ch. de droite)

En points de base

1998 2000 1999 2002 2001 2004 2003 2006 2005 2007

4

2

0

1

2

3

3

1

cart-type

2000 2002 2001 2004 2003 2006 2005 2007

Indice daversion au risque (taux, change,bourse, or)

11 septembre

Core

du Nord

Scandale

Enron...

Crise

du

crdit

1.4. La baisse de laversion au risque

Sources : Bloomberg et calculs Crdit agricole.

a. Baisse de laversion au risque 2003-2006

b. Spreads sur obligations risques

CAE78_Subprimes.pmd 29/07/2008, 17:26 18

LA CRISE DES SUBPRIMES 19

1.3. Une baisse gnralise des primes de risque

Il en rsulte une diminution de laversion au risque O (figure 1.4a). En

revanche, depuis aot 2007, laversion au risque est bien sr remonte brus-

quement pour atteindre un niveau suprieur celui atteint en septembre 2001

ou lors du scandale Enron.

De manire plus prcise, si lon retient les seuls marchs obligataires

(figure 1.4b), les rmunrations sont de lordre de 300 points de base (pb)

dans les annes 2000 pour les notes BAA et de 800 pb pour les pays mer-

gents (Emerging Markets Bond Index +), soit un spread de lordre de 500 pb.

Ce dernier diminue alors rgulirement pour atteindre 300 pb partir de

2005, puis sannule pratiquement dbut 2007.

La causalit est donc claire : lample liquidit conduit les acteurs cher-

cher des actifs plus risqus pour leurs placements, en qute de rendement.

La relative faiblesse de papier fait alors baisser les rendements, autrement

dit le prix du risque. Plus le temps passe, plus de risques sont ainsi pris sans

tre correctement rmunrs, en mme temps que la volatilit de linflation

baisse et que la liquidit globale demeure importante. Les conditions dun

retournement brutal se mettent en place, mais les acteurs financiers rechi-

gnent le prendre en compte, retenant lide que les banques centrales

continuent de veiller la stabilit de lensemble.

1.4. Une baisse des taux dintrt long terme

La baisse de linflation et de sa volatilit, combine la baisse des pri-

mes de risque, a conduit une baisse des taux dintrt long terme O,

malgr le resserrement (que certains jugent tardif) de la politique mon-

taire amricaine. Cette baisse a t renforce par une rduction globale des

emprunts mis par les tats, des politiques de contrle des dficits publics

se mettant graduellement en place, notamment en Europe. Pour ce qui con-

cerne les rendements obligataires, lexpression emblmatique de cette phase

de confiance se retrouve dans le fameux conundrum dAlan Greenspan

(8)

.

Celui-ci, alors quil fait entrer la Fed dans une srie correctrice de hausses

des taux Fed funds, et aprs avoir craint une raction adverse des rende-

ments longs, mesure une rare inertie. Les taux longs amricains, et plus

(8) Il y a peu de doutes, quavec la dsintgration de lUnion sovitique et lintgration de

la Chine et de lInde au commerce international, les capacits productives mondiales satis-

font mieux la demande globale de biens et services. Par ailleurs, le fait que les marchs

financiers soient davantage intgrs signifie quune large part de lpargne mondiale sert

aujourdhui financer des investissements transnationaux. Les bonnes performances, en

termes dinflation, obtenues par de nombreux pays () ont sans doute aussi contribu

contenir les anticipations inflationnistes et rduire les primes de risque. Mais rien de cela

nest nouveau, aussi est-il difficile dattribuer le dclin des taux dintrt long terme ces

derniers mois au renforcement de la globalisation. Pour le moment, le comportement large-

ment non anticip du march obligataire mondial reste une nigme [conundrum]. Alan

Greenspan, Federal Reserve Boards Semi-annual Monetary Policy Report to the Congress,

16 fvrier 2005.

CAE78_Subprimes.pmd 29/07/2008, 17:26 19

CONSEIL DANALYSE CONOMIQUE 20

gnralement ceux des grands pays dvelopps, restent en effet bas, alors

que la normalisation des taux courts se poursuit. Cette inertie des taux long

engendre une certaine inquitude parmi les analystes. Linversion de la

courbe des taux aux tats-Unis est en effet connue pour tre un bon indicateur

du ralentissement conomique (Estrella, 2005 et Estrella et Mishkin, 1998).

La figure 1.5 montre que lcart entre les taux effectifs et ceux

conomtriquement calculs

(9)

atteint souvent 100 points de base sur la p-

riode 2001-2004. Ce rsidu du modle est bien une mesure du

conundrum.

1.5. Lapparition du conundrum obligataire partir de 2004

Note : tats-Unis : taux dintrt long terme (variables explicatives : inflation, taux rel

3 mois, PIB).

Sources : Datastream et calculs Crdit agricole.

Les explications sont nombreuses pour expliquer ce phnomne

(10)

. El-

les intgrent la fois la globalisation et la concurrence de faon gnrale

(comme facteurs explicatif de la baisse de linflation au niveau mondial),

lachat de titres publics par les banques centrales asiatiques (le global saving

glut de Ben Bernanke, 2005), la crdibilit des banques centrales (une ex-

plication quelles ont, elles-mmes, souvent mise en avant) et, quoique plus

rarement, la faiblesse de la demande dinvestissement au niveau mondial

(Desroches et Francis, 2007).

(9) Le modle utilise comme variables explicatives le PIB, linflation (effet Fischer) et les

taux court terme (les variations de taux dintrt dcides par les banques centrales sont

censes se transmettre aux maturits les plus longues).

(10) Voir pour une synthse Ahrend, Catte et Price (2006), par exemple.

1987 1991 1989 1995 1993 1999 1997 2003 2001 2005

En %

Taux 10 ans (ch. de gauche)

Estimation (ch. de gauche)

Rsidus du modle (ch. de droite)

11

8

6

5

4

3

10

9

7

200

100

0

100

200

2007

CAE78_Subprimes.pmd 29/07/2008, 17:26 20

LA CRISE DES SUBPRIMES 21

1.5. Une expansion du crdit dans un contexte non inflationniste

La baisse des taux dintrt et des primes de risque alimente ainsi un

crdit abondant et bon march O. Mais cette abondante liquidit ne se re-

trouve pas dans les hausses de prix des biens (fait stylis 2). En effet, les

facteurs de production ne sont pas pleinement utiliss, suite la rcession

de 2001 et la croissance molle de 2003 dans les pays dvelopps qui fait

sentir ses effets jusquen 2005. Par ailleurs, la concurrence des pays mer-

gents cots salariaux faibles continue dagir sur les prix. La croissance

non inflationniste se poursuit, mme quand les prix des matires premires

se mettent crotre (ptrole, mtaux, produits alimentaires de base), suite

notamment la demande des pays mergents, Chine en premier lieu. Et

quand lide se rpand que la phase de dsinflation mondiale est en train de

sachever, la perception demeure que la flexibilit de loffre joue dans ce

processus un rle dsinflationniste dominant, mme sil est en passe de

sarrter. La figure 1.6 montre ainsi que l output gap redevient positif

mais que le niveau dinflation mondial sest stabilis par rapport la ten-

dance, manifestant vraisemblablement un effet inertiel.

La baisse des taux dintrt et des primes de risque favorise aussi les

oprations fort effet de levier. Et cette augmentation du levier dendette-

ment nest pas seulement le fait des banques commerciales. Le levier des

hedge funds et des fonds de private equity a en effet beaucoup augment

depuis 2002 (figures 1.7a/b), tout comme celui des entreprises : en Europe,

il y a hausse du levier des entreprises surtout par la hausse de lendettement

(figure 1.7c), aux tats-Unis surtout par les rachats dactions (figure 1.7d).

1.6. Inflation et output gap dans lOCDE

Sources : Datastream et Crdit agricole.

En points de %

1971 1979 1975 1987 1983 1995 1991 2003 1999 2007

Inflation totale (cart la tendance 1975-2005) (ch. de gauche)

Output gap (ch. de droite)

10

4

0

2

4

6

8

6

2

2

0

2

4

4

CAE78_Subprimes.pmd 29/07/2008, 17:26 21

CONSEIL DANALYSE CONOMIQUE 22

0,5

1,0

1,5

2,0

2,5

3,0

2002 2003 2004 2005 2006 2007 2008

1.7. Laugmentation de leffet de levier

a. Levier des stratgies long/short equity

Sources : Fitch et Natixis.

b. Effet de levier dans les LBO en Europe :

niveau de la dette en multiple de lexcdent brut dexploitation

Sources : Olympia Capital Group, CSFB/T et Natixis.

0

2

4

6

8

10

12

Achat Vente

2004 2006 2005

2007

(2

e

semestre)

2007

(1

er

semestre)

En multiple de lEBE

CAE78_Subprimes.pmd 29/07/2008, 17:26 22

LA CRISE DES SUBPRIMES 23

-10

-8

-6

-4

-2

0

2

4

6

2002 2003 2004 2005 2006 2007

Etat-Unis Zone Euro

Japon Royaume-Uni

Zone euro

Royaume-Uni

tats-Unis

Japon

40

60

80

100

120

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Etats-Unis

Zone Euro

Royaume-Uni

tats-Unis

Zone euro

Royaume-Uni

En % du PIB

Sources : Datastream et Natixis.

d. missions nettes dactions par les entreprises non financires

Sources : Datastream et Natixis.

c. Dette des entreprises

En % du PIB

CAE78_Subprimes.pmd 29/07/2008, 17:26 23

CONSEIL DANALYSE CONOMIQUE 24

Base 100 en 1990

M SCI Monde

M SCI mergents

1990 1994 1992 1998 1996 2002 2000 2006 2004 2008

700

500

300

200

100

0

600

400

1.8. La hausse du prix des actifs

a. Bourses mondiale et mergentes en dollar

Sources : Datastream et Crdit agricole.

b. volution des prix de limmobilier

Base 100 en 1990

1996 1998 1997 2000 1999 2002 2001 2004 2003 2005 2007 2006

tats-Unis

Espagne Royaume-Uni

France

350

250

200

150

100

300

CAE78_Subprimes.pmd 29/07/2008, 17:26 24

LA CRISE DES SUBPRIMES 25

1.6. Une monte des prix dactifs

Si lexcs de liquidit na pas eu dincidence sur le prix des biens et

services, il en a eu un sur les prix dactifs O dont loffre est davantage

limite.

Tout comme les tats, les entreprises grent au plus prs leur mission

de titres, voire procdent des rachats, avec lide daccrotre ainsi la ren-

tabilit de leurs capitaux propres, sachant en outre que la croissance des

pays mergents offre des opportunits dinvestissements rentables. Les mis-

sions obligataires sont galement contrles, sous la pression des agences

de rating (qui examinent de prs le risque pris par les entreprises) et aussi

des actionnaires (qui ne rpugnent videmment pas une monte de leffet

de levier, pour autant quelle soit mesure). Il nest donc pas surprenant

que les bourses mondiales sinscrivent en hausse, notamment celles des

pays mergents (figure 1.8a), de mme que les prix de limmobilier (figure

1.8b), qui correspond galement une offre assez rigide.

Ds 2003, quelques conomistes (Case et Shiller, 2003)

(11)

craignent la

rsurgence du phnomne de bulle spculative. Mais cette position (soute-

nue entre autres par Paul Krugman) est alors loin de faire consensus. Plu-

sieurs tudes publies en 2004 par la Rserve fdrale de New York

(McCarthy et Peach, 2004) ou de San Francisco (Krainer et Wei, 2004)

suggrent en effet qu de rares exceptions prs laugmentation du prix de

limmobilier se justifie par lvolution des fondamentaux (notamment d-

mographiques). Malgr la hausse des prix immobiliers, pour le gouverneur

Edward M. Gramlich (Annual Housing Policy Meeting, Chicago, Illinois,

21 mai 2004), le bilan des dernires annes en termes daccession la pro-

prit est trs positif : entre 1994 et 2003, neuf millions damricains sont

devenus propritaires de leur rsidence principale ; qui plus est, la moiti

dentre eux sont issus des minorits ethniques.

Quoiquil en soit, la hausse du prix des actifs favorise lexpansion des

crdits hypothcaires, puisque les emprunts sont gags sur la valeur des

actifs immobiliers (principe de lacclrateur financier) O. On peut aussi

ajouter que la hausse des prix de limmobilier exerce une pression sur la

politique montaire dans la mesure o des taux dintrt peu levs prser-

vaient laccessibilit financire des logements.

La hausse du prix des actifs a galement une incidence sur la consom-

mation et sest traduite par un regain doptimisme favorable la croissance :

cest ce quon appelle leffet richesse O. Aux tats-Unis, une augmenta-

tion de 100 dollars des prix de limmobilier se traduit par une augmentation

de la consommation des mnages de 2 dollars court terme et de 9 dollars

(11) Voir aussi Shiller (2007). Robert Shiller, Professeur lUniversit de Yale, est notam-

ment clbre pour avoir mis en garde Alan Greenspan contre lexubrance irrationnelle

des marchs boursiers ds 1996.

CAE78_Subprimes.pmd 29/07/2008, 17:26 25

CONSEIL DANALYSE CONOMIQUE 26

long terme (Carroll, Otsuka et Slacalek, 2006)

(12)

. Cet effet richesse li au

prix de limmobilier est dailleurs plus fort que lorsquil sagit des marchs

boursiers (Case, Quigley et Shiller, 2005). Cela peut en partie sexpliquer

par les effets de refinancement hypothcaire (propres donc au march de

limmobilier) qui ont soutenu fortement la consommation aux tats-Unis

jusquen 2006 (voir encadr 1.1).

1.1. Illustration du mcanisme de refinancement hypothcaire

Comme en France, les mnages amricains qui ont contract un emprunt

taux fixe peuvent tirer parti de la baisse des taux pour refinancer leur emprunt

existant, cest--dire procder au remboursement anticip de leur emprunt

taux fixe pour souscrire un nouvel emprunt des conditions plus favorables et

diminuer les mensualits de remboursement de leur ancien prt (aux tats-

Unis, une telle opration nimplique pas ou trs peu de pnalits de rembour-

sement anticip).

Plus important, et contrairement au cas franais, lorsque la valeur du colla-

tral (le bien immobilier) augmente ce mcanisme nest pas indpendant du

prcdent, puisque en gnral, les prix des actifs augmentent quand les taux

dintrt baissent les mnages amricains peuvent accrotre leur endettement

proportion de cette augmentation. Les mnages rcuprent alors la diffrence

entre la valeur du nouvel emprunt et celle de lancien ; ces capitaux suppl-

mentaires extraits sont appels cash out.

La partie de ces liquidits supplmentaires qui nest pas destine financer

lachat (ou la rnovation) du logement est appele mortgage equity withdrawal

(MEW). Les capitaux extraits peuvent servir financer des dpenses de consom-

mation, des achats dactifs non immobiliers, ou rembourser dautres crdits.

Supposons quun mnage amricain ait acquis en janvier 2006 un logement

dune valeur initiale de 200 000 dollars, pay pour moiti par apport et le reste

par un emprunt sur 15 annuits constantes un taux fixe de 6 %. Lannuit

constante est alors de 10 296 dollars dont la premire charge dintrt

verser le 1

er

janvier 2006 reprsente 6 % x 100 000 dollars, soit 6 000 dollars.

En juin 2006, les taux baissent de 6 5 % et le bien immobilier du mnage sest

apprci de 10 %. Le mnage peut alors exercer une option incluse dans son

emprunt hypothcaire lui permettant de refinancer son prt. Plus prcisment,

il peut alors emprunter le capital restant d un taux plus bas augment du

supplment de valorisation de son logement-collatral (ici 10 % x 200 000 dollars

soit 20 000 dollars), soit un total de 120 000 dollars 5 %. Cette opration

sapparente de fait un crdit la consommation dun montant de 20 000 dollars

financ sur la base dun taux hypothcaire. On suppose ici pour simplifier

(12) Mais linverse est galement vrai ! La diminution du prix des actifs laquelle on assiste

aujourdhui a une incidence forte sur la consommation (voir chapitre 2). Par ailleurs, notons

quen Europe, leffet richesse est gnralement plus faible (Catte, Girouard, Price et Andr,

2004 et Slacalek, 2006), si ce nest au Royaume-Uni (Campbell et Cocco, 2007).

CAE78_Subprimes.pmd 29/07/2008, 17:26 26

LA CRISE DES SUBPRIMES 27

2. Des dysfonctionnements microconomiques

ces dsquilibres macroconomiques, il faut en outre ajouter des dys-

fonctionnements microconomiques (exigence de rentabilit et relchement

des conditions dattribution des prts) ainsi que lessor de pratiques finan-

cires haut risque.

2.1. Une exigence de rentabilit

Aprs la chute des valeurs boursires partir de 2000, les intermdiai-

res financiers ont d, pour satisfaire leurs clients, trouver dautres place-

ments offrant une rentabilit leve C. Lorsque les marchs dactions sont

en berne, les investisseurs se tournent traditionnellement vers les marchs

obligataires (flight to quality). Toutefois, en raison des dsquilibres macro-

conomiques examins prcdemment, les taux actuariels taient trs bas C.

Pour faire face cette exigence de rentabilit renforce par la concur-

rence des nouveaux intermdiaires financiers (hedge funds en particulier)

les banques ont adopt deux types de stratgie : elles ont la fois augment

leur volume dactivit en relchant les conditions dattribution des prts C

et innov C.

quaucun capital na t rembours entre le 1er janvier et le 1

er

juin. Du fait du

niveau plus faible des taux dintrt, le nouvel emprunt peut conduire des

charges dintrt suprieures, gales, ou infrieures celles de lancien

emprunt. Dans notre exemple, la nouvelle charge dintrt reste constante

(5 % x 120 000 dollars = 6 000 dollars), mais ce nest pas le cas de lannuit.

Ainsi, pour maintenir des annuits constantes (ou pour diminuer le montant des

nouvelles annuits), le mnage a la possibilit de jouer sur la maturit du prt.

Dans notre exemple, pour maintenir une annuit constante de 10 296 dollars, le

mnage doit jouer sur la maturit de son prt en laugmentant de 15 18 ans.

Une tude de la Rserve fdrale de dcembre 2002 met ainsi en vidence que

les oprations de refinancement menes en 2001 et dbut 2002 ont conduit un

allongement de la maturit dans 80 % des cas. Concernant les remboursements

mensuels, ceux-ci se rvlent plus levs au terme de lopration de rengociation

dans 26 % des cas (42 % dans le cas doprations avec extractions de capi-

taux). Au terme de cette opration de rengociation, le mnage a augment son

endettement, maintenu la charge de sa dette (annuit quivalente), nendosse

pas de risque de taux (il est endett taux fixe) et dispose dun supplment de

liquidit de 20 000 dollars.

Source : Eyraud, Fortin et Rivaud (2007).

CAE78_Subprimes.pmd 29/07/2008, 17:26 27

CONSEIL DANALYSE CONOMIQUE 28

2.2. Un relchement des conditions dattribution des prts

Le comportement des banques en matire dattribution des prts est tra-

ditionnellement procyclique : les critres sassouplissent lorsque la con-

joncture est favorable et se durcissent en cas de retournement

(13)

. Dans le

cas de la crise des crdits subprimes, cet effet a jou pleinement comme le

confirment plusieurs tudes empiriques rcentes.

Les crdits subprimes dsignent les crdits hypothcaires accords

des emprunteurs risque (cf. encadr 1.5), par opposition aux crdits primes

qui sont souscrits par des emprunteurs qui offrent dexcellentes garanties

de remboursement. Il y a encore une dizaine dannes, le march subprime

tait considr comme une niche, mais entre 2001 et 2006, les montants ont

t multiplis par 7 pour passer de 94 685 milliards de dollars

(14)

. Les

caractristiques de ces prts ont par ailleurs beaucoup volu. On constate

ainsi une trs forte augmentation de la part des emprunts taux variables au

dtriment des emprunts taux fixe : les premiers passent de 1 13 % et les

derniers de 41 26 %. Le reste est compos de prts hybrides ( taux fixe

les premires annes, puis taux variable) et de prts ballons qui pr-

voient le remboursement dune partie importante du capital la dernire

priode. Ces derniers sont surtout populaires en 2006 o ils reprsentent

15 % des prts subprimes (contre moins de 3 % en 2005). Le score de crdit

des emprunteurs (qui dpend de lhistorique des paiements, du montant du

prt, de la dure, etc.) a, on sen doute, galement augment. En lien avec la

baisse des taux dintrt sur les emprunts dtat ( court et long terme),

les taux proposs aux mnages amricains ont diminu entre 2001 et 2004

de 9,4 6,7 % en moyenne. Mais plus surprenant, en 2005 et 2006, alors

que les taux dintrt sur les emprunts dtat augmentaient, les taux des

prts hypothcaires sont rests relativement stables.

(13) La littrature thorique ce propos est abondante (voir DellAriccia et Marquez, 2006).

Largument le plus courant est celui de lacclrateur financier (Bernanke et Gertler, 1989 et

Kiyotaki et Moore, 1997) : la hausse du prix des actifs suscite une expansion du crdit,

simplement car les actifs en question servent de collatraux ; il sensuit une nouvelle hausse

du prix des actifs (et rciproquement en cas de baisse du prix des actifs). Berger et Udell

(2004) suggrent galement que cet effet procyclique est li des imperfections sur le mar-

ch du travail. En priode dexpansion du crdit, les institutions financires ont des difficul-

ts embaucher de nouveaux salaris, ce qui a une incidence ngative sur la qualit de

lexpertise. Enfin, Rajan (1994) met en vidence des problmes dincitations et de mim-

tisme. Le problme vient de ce que les agents qui accordent les crdits sont valus sur la

base de leur performance relative. Ils ont donc rationnellement intrt assouplir leurs con-

ditions de prts en cas dexpansion du crdit, au risque de perdre des parts de march, et

sengagent alors dans une course au moins-disant . En cas de retournement de la con-

joncture, ils sont de toutes les faons relativement protgs dans la mesure o tout le secteur

est sinistr.

(14) Il ny a pas dvaluation officielle de lencours du march des subprimes. Pour

DellAriccia, Igan et Laeven (2008) les montants ont seulement tripl pour atteindre

600 milliards de dollars. Alors que les emprunteurs subprimes ne reprsentaient que 9 % des

emprunteurs immobiliers en 2000, ce pourcentage monte 20 % en 2006 ; par ailleurs, le

montant moyen des crdits accords aux emprunteurs subprime a sensiblement augment

pour reprsenter 90 % du montant moyen des crdits accords aux emprunteurs prime. Pour

une analyse complte du march subprime, voir Mayer et Pence (2008).

CAE78_Subprimes.pmd 29/07/2008, 17:26 28

LA CRISE DES SUBPRIMES 29

partir dune base de donnes (LoanPerformance) qui couvre plus de

la moiti des prts hypothcaires subprimes accords aux tats-Unis (et

prs de 90 % des prts hypothcaires subprimes titriss), Demyanyk et van

Hemert (2008) montrent que la qualit des prts se dgrade de faon rgu-

lire entre 2001 et 2006 (voir aussi Doms, Furlong et Krainer, 2007).

La figure 1.9 reprsente le taux de dfaut des prts classs par anne

dorigination : gauche le taux de dfaut effectif ; droite le taux de dfaut

ajust pour tenir compte du contexte macroconomique (variation des prix

de limmobilier, des taux dintrt, etc.) et des caractristiques des prts (le

score de crdit, le ratio montant du prt sur revenu, etc.). La comparaison

entre les deux est particulirement clairante. Lanne 2001 est lune des

pires en termes de dfaillance sur les crdits subprimes (juste aprs 2006),

mais ce taux lev est tout fait justifi par le contexte conomique. Toutes

les conditions sont en effet runies : augmentation des taux dintrt direc-

teurs, faible apprciation des prix immobiliers, etc. Une fois tenu compte

de ces facteurs, le taux de dfaut ajust est un niveau relativement faible :

le plus faible mme sur la priode 2001-2006. Aussi, la figure 1.9b fait-elle

clairement apparatre laugmentation progressive du taux de dfaut, toutes

choses gales par ailleurs, ce qui sinterprte bien comme une dtrioration

de la qualit des prts.

Il savre en outre quaucun segment nest pargn par cette augmentation

du taux de dfaut : il concerne aussi bien les prts taux fixe, qu taux

variable. Enfin, on assiste une trs forte diminution des carts de taux dint-

rt (i.e. des spreads) entre les emprunts primes et subprimes (figure 1.10a),

en particulier sur la priode 2001-2004 qui concide avec celle o les cr-

dits subprimes ont cru le plus rapidement. Cette baisse est en outre plus

importante que pour les obligations dentreprises ; aussi ne peut-on pas

lattribuer entirement la diminution de laversion pour le risque (fait

stylis 3). La figure 1.10b reprsente lerreur de prvision du diffrentiel de

taux entre les emprunts primes et subprimes en fonction du niveau des taux

dintrt prime et des caractristiques des prts subprimes. Cette rgression

fait clairement apparatre une diminution du spread non justifi par les fon-

damentaux. Cest bien le signe dune discrimination moindre entre les deux

catgories demprunteurs.

DellAriccia, Igan et Laeven (2008) disposent galement dune base de

donnes remarquable

(15)

. Cette base leur permet de valider empiriquement

lide selon laquelle la recherche dune plus grande rentabilit est un des

(15) Ils utilisent en effet le registre des demandes de prts hypothcaires (Home Mortgage

Disclosure Act, HMDA) des mnages amricains sur la priode 2000-2006. Ce registre in-

clut tous les emprunteurs, quils appartiennent la catgorie prime ou subprime, et un trs

large ventail dinstitutions financires (banques, caisses dpargne). Le registre couvre

ainsi 90 % environ des volumes de transaction sur les prts hypothcaires aux tats-Unis,

soit prs de 70 millions de demandes de prt. Le principal avantage de cette base est quelle

permet de raliser des tests au niveau rgional.

CAE78_Subprimes.pmd 29/07/2008, 17:26 29

CONSEIL DANALYSE CONOMIQUE 30

En %

2006

2005

2004

2003

2002

2001

18

10

6

4

2

0

14

12

8

16

2 6 4 10 8 14 12 18 16 20 22 24

Nombre de mois depuis lorigination

En %

2006

2005

2004

2003

2002

2001

Moyenne pondre

10

6

4

2

0

14

12

8

2 6 4 10 8 14 12 18 16 20 22 24

Nombre de mois depuis lorigination

1.9. Augmentation du taux de dfaut des crdits subprimes

aux tats-Unis

a. Taux de dfaut effectif

Sources : First American Loan Performance Database et Demyanyk et van Hemert (2008).

b. Taux de dfaut ajust

CAE78_Subprimes.pmd 29/07/2008, 17:26 30

LA CRISE DES SUBPRIMES 31

En %

Erreur de prdiction

Tendance

1,0

0,5

0,0

0,5

2001 2003 2002 2005 2004 2007 2006

1.10. Diminution du spread des crdits subprimes

aux tats-Unis

a. Spread de crdit

Sources : First American Loan Performance Database et Demyanyk et van Hemert (2008).

b. Erreur de prvision

3

2

1

0

En %

Subprime Prime Spread

BBB AAA Spread

2001 2003 2002 2005 2004 2007 2006

CAE78_Subprimes.pmd 29/07/2008, 17:26 31

CONSEIL DANALYSE CONOMIQUE 32

1.11. Relchement des conditions dattribution des prts

a. Variation du volume de crdits en fonction du taux de refus

Source : DellAriccia, Igan et Laeven (2008).

b. Variation du volume de crdits en fonction du ratio prt/revenu

E

x

p

a

n

s

i

o

n

d

u

v

o

l

u

m

e

d

e

c

r

d

i

t

s

0,4 0,0 0,2 0,4 0,2 0,6

3,0

2,0

1,0

0,5

0,0

0,5

2,5

1,5

En %

1,0 0,0 0,5 1,0 0,5 1,5 2,0

3,0

2,0

1,0

0,5

0,0

0,5

2,5

1,5

E

x

p

a

n

s

i

o

n

d

u

v

o

l

u

m

e

d

e

c

r

d

i

t

s

En %

Taux de refus

Ratio prt/revenu

CAE78_Subprimes.pmd 29/07/2008, 17:26 32

LA CRISE DES SUBPRIMES 33

lments responsable de la crise des subprimes. Leur dmonstration repose

sur cinq points. Ils montrent principalement que :

laugmentation du volume des prts est lie un relchement des con-

ditions dattribution, mesur par la diminution du taux de refus (figure 1.11a)

et laugmentation du ratio montant du prt sur revenu (figure 1.11b)

(16)

;

laugmentation du volume des prts est associe avec une concurrence

plus forte entre les institutions financires : laugmentation du nombre den-

trants a eu pour effet de rduire le taux de refus des institutions financires

en place (leffet est dautant plus fort que les nouveaux entrants ont une

part de march importante) ;

lassouplissement des critres dattribution est li lessor de la titrisa-

tion (cf. section suivante). La dtrioration des critres dattribution est en

effet plus forte dans les rgions o la part des prts titriss est la plus impor-

tante (voir aussi Mian et Sufi, 2008 et Keys, Mukherjee, Seru et Vig, 2008) ;

lexpansion du crdit est plus forte l o laugmentation des prix de

limmobilier est la plus marque (mme en tenant de compte de lendog-

nit) : cest le principe de lacclrateur financier. Il semble toutefois que

les institutions financires ont surtout pari sur laugmentation continue

des prix avec lide que les emprunteurs pourraient toujours rembourser

leurs emprunts en vendant leur bien immobilier ;

les conditions montaires ont aussi jou un rle : le cycle des critres

correspond celui des taux dintrt directeurs aux tats-Unis.

(16) Asea et Blomberg (1998), Lown et Morgan (2006), Jimenez et Saurina (2006) montrent

aussi, mais en sappuyant sur dautres chantillons, que les conditions doctroi des prts ont

tendance tre moins svres en priode de forte expansion du crdit.

1.2. Peu de changements dans la nature des prts

immobiliers en France

En France, contrairement aux tats-Unis, il ny a pas eu depuis 2000 de

changements radicaux dans loffre de prts immobiliers aux particuliers.

Le nombre de prts accords a ainsi diminu de 2001 2004 passant de

1,86 1,60 million, pour ensuite augmenter jusqu 2,19 millions en 2006. Le

montant total des offres de prts a en revanche augment progressivement de

71 171 milliards deuros entre 2001 et 2007 en raison de la hausse des prix de

limmobilier. Celle-ci sest accompagne dune augmentation de la dure

moyenne des prts. Mais dans le mme temps les banques franaises ont r-

clam davantage de cautions.

La rpartition des prts accords en fonction du revenu varie, en outre, trs

peu : environ 15 % des mnages emprunteurs gagnent moins de deux fois le

SMIC, 50 % gagnent entre deux et quatre fois le SMIC, les 35 % restant,

gagnant plus de quatre fois le SMIC. Ajoutons que les revenus des emprunteurs

ont augment plus vite sur la priode que les revenus des autres mnages.

Seule volution majeure, la part des crdits taux variable qui est passe de

4 % en 2002 20 % environ en 2004-2005, pour redescendre moins de 8 %

en 2006 et moins de 2 % depuis le dbut 2008 (donnes de lObservatoire du

financement du crdit logement).

CAE78_Subprimes.pmd 29/07/2008, 17:26 33

CONSEIL DANALYSE CONOMIQUE 34

1.3. Le Community Reinvestment Act est-il en cause dans

la crise des subprimes ?

1. Prsentation du Community Reinvestment Act

Aux tats-Unis, deux lois votes dans les annes soixante-dix (Fair Housing

Act et Equal Credit Opportunity Act) visent dfendre laccs quitable au

crdit en interdisant les pratiques discriminatoires, en particulier, les discrimi-

nations raciales

(1)

. Une troisime, le Community Reinvestment Act (CRA), qui

date de 1977, encourage les institutions financires (banques et caisse dpar-

gne) rpondre aux besoins de crdit des communauts locales au sein des-

quelles elles oprent, y compris dans les quartiers revenu faible ou modr .

La loi ne prcise pas comment les institutions financires doivent agir pour

atteindre cet objectif et leur laisse donc une grande libert dactions. Les auto-

rits fdrales de supervision du secteur bancaire veillent toutefois ce que

lobjectif soit effectivement respect. Pour cela, les institutions financires sont

values en fonction du volume de prts accords lensemble de la commu-

naut, de la qualit de ces prts, des investissements et des services raliss

dans les secteurs gographiques faible revenu, etc. Il en rsulte une apprcia-

tion globale excellent, satisfaisant, amliorer, non conforme qui est ren-

due publique (depuis 1992). De cette faon, les institutions financires sont

incites adopter un comportement vertueux . Cette apprciation est, en

outre, incluse dans le dossier de la banque lorsquelle souhaite ouvrir une nou-

velle agence ou fusionner avec une autre institution. Autrement dit, une banque

peut se voir sanctionne si elle manque ses obligations, telles que dfinies par

la loi CRA.

2. Community Reinvestment Act et crise des subprimes

En incitant les institutions financires prter dans les quartiers dfavori-

ss la lgislation na-t-elle pas contribu la crise des subprimes ? Certains

conomistes en sont convaincus

(2)

et soulignent deux effets pervers de la loi

CRA : elle pousserait les institutions financires prendre plus de risques quel-

les ne le feraient spontanment

(3)

; les prts accords auraient aliment la bulle

spculative immobilire. Certes, potentiellement, ces effets sont craindre.

Dailleurs, Ben Bernanke, en mars 2007, mettait en garde les banques assujet-

ties la loi CRA en leur demandant dtre prudentes dans lattribution des

prts. Et lintervention du gouverneur de la Rserve fdrale laissait prsager

une rvision de la loi.

(1) Ces lois ont ainsi vocation lutter contre le redlining : terme qui dsigne une prati-

que attribue alors aux banques amricaines et qui consistait dlimiter dun trait rouge

les zones gographiques o elles se refusaient investir.

(2) Thomas J. DiLorenzo (2007) et Stan Liebowitz (2008).

(3) Ce problme est dailleurs abord avant mme que la crise nclate, voir Marsico

(2003) ou Barr (2005).

CAE78_Subprimes.pmd 29/07/2008, 17:26 34

LA CRISE DES SUBPRIMES 35

Il est bien sr difficile dvaluer les effets positifs de la loi CRA sur les

populations faible revenu, mais considrer que cette loi a nourri la crise des

subprimes serait excessif. La loi vise principalement viter les discrimina-

tions. aucun moment, elle ne contraint les banques prendre davantage de

risques. Il est mme stipul dans la loi que les prts accords ne doivent pas

mettre en pril la sant financire de loriginateur ; au contraire, les oprations

menes dans les quartiers dfavoriss doivent tre compatibles avec des prati-

ques de prt saines ( the law [does not] require institutions to make high-risk

loans that jeopardize their safety (). CRA activities should be undertaken in a

safe and sound manner ). Il ne sagit donc pas dexiger de la part des banques

quelles prtent de faon inconsidre. La loi CRA intervient seulement pour

corriger certaines imperfections de march ( the CRA can be interpreted as

an attempt to rectify market failures for example, by inducing banks to invest

in building the knowledge and expertise necessary to lend profitably in lower-

income neighborhoods , Bernanke, 30 mars 2007). Dailleurs une tude de la

Fed en 2000 montre que les institutions assujetties la loi CRA sont gnrale-

ment profitables et le taux de dfaut sur les prts nest pas disproportionn.

Empiriquement, le lien entre CRA et crise des subprimes est loin dtre

vident. La loi CRA existe depuis plus de trente ans et a t assouplie en 2005 :

pourquoi les problmes ne sont-ils pas apparus plus tt ? Notons, en outre, que

les deux tiers des prts hypothcaires aux tats-Unis sont accords par des

institutions qui ne sont pas vises par la loi CRA. Une tude du cabinet Traiger

et Hinckley en 2008 suggre enfin que les banques assujetties la loi CRA ont

mme adopt un comportement plutt prudent : la part des prts subprimes

(

4

)

dans le total des prts hypothcaires y est infrieure la moyenne et elles ont

beaucoup moins recours la titrisation.

(4) Les prts subprimes sont dfinis dans cette tude comme les prts pour lesquels le

taux dintrt est suprieur de 3 points au taux des titres du Trsor de mme maturit

(high cost loans).

3. Des pratiques financires haut risque

Un des piliers sur lequel repose la supervision du systme bancaire pr-

voit que laugmentation du volume de crdits saccompagne dune augmen-

tation des besoins en fonds propres des banques, ce qui a pour effet, norma-

lement, de contraindre ces dernires dans leur offre de prts. Mais ces der-

nires annes ce mcanisme stabilisateur na pas pleinement jou. Les ins-

titutions financires se sont trs bien adaptes cette contrainte en inno-

vant

(17)

, en particulier en laborant de nouveaux vhicules de titrisation C .

(17) Le dveloppement des innovations financires comme le rsultat de stratgies de contour-

nement est un schma bien connu des conomistes depuis les travaux de Silber (1975 et 1983).

CAE78_Subprimes.pmd 29/07/2008, 17:26 35

CONSEIL DANALYSE CONOMIQUE 36

3.1. Une norme marchisation des crdits risqus

La technique de la titrisation nest pas nouvelle, mais ce qui est en cause

depuis 2007, cest la titrisation de nouveaux produits de crdits, assortis de

garanties elles-mmes nouvelles. Bref, il y a la fois permanence de la

logique de la titrisation et innovations quant aux supports et aux rgles

(18)

.

3.1.1. Une logique de base : la titrisation

La titrisation est une opration financire qui consiste transformer des

prts bancaires traditionnellement illiquides en titres aisment ngociables

sur des marchs, par lintermdiaire dune entit juridique ad hoc. Le plus

souvent, la banque lorigine des prts les cde un vhicule spcifique

(special purpose vehicule ou SPV)

(19)

qui finance cette acquisition en met-

tant des titres sur les marchs. Les investisseurs qui achtent ces titres per-

oivent en contrepartie les revenus (intrts et remboursement du princi-

pal) issus des prts. La transformation dactifs illiquides en titres ngocia-

bles saccompagne souvent dune restructuration : les titres mis par le SPV

ont ainsi des caractristiques diffrentes de celles des actifs sous-jacents en

termes de modalits de paiements, de sensibilit aux risques

La titrisation permet aux banques de transfrer le risque de crdit. Lop-

rateur bancaire ou financier qui cde les crdits dont il est lorigine peut

poursuivre ses oprations avec une base en fonds propres intacte. La titrisation

sinscrit ainsi dans un large mouvement de dsintermdiation et de marchi-

sation (ce dernier phnomne concernant aussi les produits drivs exotiques).

Les premires oprations de titrisation ont vu le jour aux tats-Unis au

dbut des annes soixante-dix sous lauspice de trois agences spcialises

qui disposent de garanties de ltat (Government Sponsored Agencies) : la

Federal National Mortgage Association (Fannie Mae), la Federal Home Loan

Mortgage Corporation (Freddie Mac) et la Government National Mortgage

Association (Ginnie Mae) (pratiquement un an aprs le dbut de la crise,

Fannie Mae et Freddie Mac se sont retrouvs au cur dune crise de con-

fiance, au point que le Trsor amricain projette un plan de 25 milliards de

dollars pour leur venir en aide). Ce nest toutefois que depuis le milieu des

annes quatre-vingt-dix que ces oprations ont vraiment pris de lampleur.

La titrisation concernait initialement des prts hypothcaires (on parle

dans ce cas de mortgage-backed securities, MBS), mais rapidement dautres

types de crdits ont servi de supports : crdits automobiles, prts tudiant,

encours de cartes bancaires (on parle alors dasset-backed securities, ABS).

Et comme pour les produits drivs de manire gnrale, les ingnieurs finan-

ciers nont pas cess de proposer de nouveaux produits, toujours plus so-

phistiqus : collateralised mortgage obligations (CMO), collateralized debt

obligations (CDO), collateralised synthetic obligations (o les sous-jacents

sont des drivs de crdit), CDO (CDO de CDO), etc (voir encadr 1.4)

(20)

.

(18) Voir aussi dans ce rapport la contribution de Nicolas Couderc (complment C).

(19) On parle aussi de trust, conduit ou fonds commun de crances (FCC).

(20) Pour une prsentation de ces diffrents instruments, voir Cousseran et Rahmouni (2005).

CAE78_Subprimes.pmd 29/07/2008, 17:26 36

LA CRISE DES SUBPRIMES 37

1.4. Titrisation et nouveaux instruments

1. Titres adosss des actifs

(TAA : Asset-Backed Securities, ABS)

Ce sont des titres reprsentatifs dun portefeuille dactifs financiers hors

prts hypothcaires (prts la consommation, encours de cartes de crdit)

2. Titres adosss des hypothques

(TAH : Mortgage-Backed Securities, MBS)

Ce sont des titres reprsentatifs dun portefeuille de prts hypothcaires

lis au financement de biens immobiliers. Lorsquil sagit de biens immobiliers

rsidentiels, on parle de RMBS (Residential Mortgage-Backed Securities).

Lorsquil sagit de biens immobiliers dentreprise (bureaux, centres commer-

ciaux), on parle de CMBS (Commercial Mortgage-Backed Securities).

3. Titres garantis par des crances

(TGC : Collateralised Debt Obligations, CDO)

Ce sont des titres reprsentatifs de portefeuilles composs de crances ban-

caire et/ou dinstruments financiers ngociables (obligations, autres titres de

crances) et/ou de drivs de crdit. On trouve des CLO (Collateralised

Loan Obligations) o le sous-jacent est constitu de prts bancaires, des CBO

(Collateralised Bond Obligations) o le sous-jacent est compos dobligations,

des CSO (Collateralised Synthetic Obligations) o les sous-jacents sont des

drivs de crdit, des CDO2 (CDO de CDO), etc.

4. Drivs de crdit

Ce sont des instruments qui permettent de transfrer, par contrat, tout ou

partie du risque de crdit portant sur un tiers, appel entit de rfrence. Ce

risque peut tre la faillite, des problmes de paiement ou une baisse de la nota-

tion. Daprs la Commission bancaire (2002) : une contrepartie peut ainsi

vendre un risque de crdit portant sur une crance dtermine, dite crance

sous-jacente, une autre contrepartie qui, contre versement rgulier dintrts

ou dune prime, lui effectuera un paiement si un vnement de crdit survient

sur cet actif sous-jacent. La dfinition des vnements de crdit est essentielle

dans une opration de driv de crdit puisque cest la constatation de lun

deux qui constitue le fait gnrateur du paiement de la protection. Ils dtermi-

nent ainsi le spectre des risques contre lesquels lacheteur de protection sou-

haite se couvrir. Les vnements de crdit dfinis dans les contrats regroupent

principalement les vnements tels que la faillite (bankruptcy), le dfaut de

paiement (failure to pay) et la restructuration (restructuring) de lentit de r-

frence. Ils peuvent galement comprendre tout autre vnement contractuel-

lement dfini entre les parties telle que, par exemple, une dtrioration de la

notation de lentit de rfrence .

CAE78_Subprimes.pmd 29/07/2008, 17:26 37

CONSEIL DANALYSE CONOMIQUE 38

1.12. Le march de la titrisation aux tats-Unis

a. March obligataire par type dmetteurs

b. March des MBS

T

i

t

i

r

i

s

a

t

i

o

n

M

B

S

+

A

B

S

Collectivits locales

Entreprises

metteurs de MBS/CMO

Trsor amricain

Agences (hors MBS/CMO)

ABS

25 000

15 000

10 000

5 000

0

20 000

1996 1998 1997 2000 1999 2002 2001 2004 2003 2005 2006 2007

Encours en milliards de dollars

MBS Priv

CMO Public

MBS Public

8 000

5 000

3 000

2 000

1 000

0

7 000

6 000

4 000

2000 1999 2002 2001 2004 2003 2005 2006 2007

Encours en milliards de dollars

CAE78_Subprimes.pmd 29/07/2008, 17:26 38

LA CRISE DES SUBPRIMES 39

Le dveloppement de la titrisation a t particulirement rapide. Si lon

considre le march des MBS/CMO et des ABS obligataires, lencours fin

2007 aux tats-Unis slve prs de 10 000 milliards de dollars, soit une

multiplication par trois en dix ans (figure 1.12). Ce march reprsente prs

de 40 % du march obligataire, loin devant les obligations mises par les

entreprises (5 800 milliards de dollars) ou par le Trsor (4 500 milliards de

dollars).

En Europe, le march de la titrisation est diffrent du march amricain.

On distingue en effet les covered bonds (Pfandbriefe en Allemagne, obliga-

tions foncires en France) qui composent environ la moiti du march, et

les ABS qui composent lautre moiti. Pour ce qui est du march des ABS,

le march europen est relativement modeste compar au march amricain :

au maximum, les missions dABS ont atteint 100 milliards deuros au

deuxime trimestre 2007, contre 238 milliards deuros

(21)

aux tats-Unis

sur la mme priode.

Source : Securities Industry and Financial Markets Association (SIFMA).

c. March des ABS

(21) missions dABS : 321,1 milliards de dollars (SIFMA) convertis au taux de change de

0,74 euro pour 1 dollar.

Prts sur capital immobilier

Prts automobiles

Autres

Prts tudiants

Cartes de crdit

3 000

2 500

1 500

1 000

500

0

2 000

1996 1998 1997 2000 1999 2002 2001 2004 2003 2005 2006 2007

Encours en milliards de dollars

CAE78_Subprimes.pmd 29/07/2008, 17:26 39

CONSEIL DANALYSE CONOMIQUE 40

3.1.2. Des produits structurs par tranches de risque

et vendus selon diffrents niveaux de risque des investisseurs

la diffrence de la titrisation classique, qui porte sur un portefeuille

de crances bancaires (de prfrence homognes), le processus concerne

dsormais des instruments financiers ngociables (obligations ou autres ti-

tres de crances) et des drivs de crdit. Des pools se crent ainsi qui ont

chacun des crdits classs selon divers niveaux de risques. Cela permet

ensuite de runir des crdits, issus de divers pools, et qui ont le mme ni-

veau de risque pour le faire financer ensuite par des financeurs, acceptant

des risques financiers pour un mme risque conomique. La tranche super

senior est ainsi la plus sre, jusquaux tranches junior, qui sont mieux r-

munres, mais plus exposes. Cest donc dune titrisation de produits com-

posites quil sagit (figures 1.13 et 1.14) :

la tranche senior est la plus protge et peut tre note AAA par les

agences de rating ;

la tranche mezzanine est plus expose et peut tre note BBB, ce qui

lui procure un rendement lev ;

la tranche equity est la plus expose de lensemble, avec un rende-

ment ex ante non dfini et une esprance de gain particulirement leve.

Par exemple, on peut trouver runi un mme niveau de risque densem-

ble, par exemple pay Libor + 300 pb, financ par une part super senior

Libor + 40, ce qui permettra de rmunrer les tranches plus risques Libor

+ 500, par exemple. On a bien lu : partir dun mme niveau de risque,

valu BBB, on cre (entre autres) un risque AAA, que lon rmunre

Libor + 40 On comprend le succs de ce type de produit.

A priori, les CDO peuvent tre rpartis selon trois critres (Cousseran et

Rahmouni, 2005) :

la composition du portefeuille, avec un nombre croissant de produits

et de combinaisons de produits sous-jacents, en lien avec la concurrence et

le processus dinnovation que connat ce secteur ;

lobjectif de la transaction, soit quil soit question de sortir des actifs

dun bilan pour librer des fonds propres et/ou grer le portefeuille de ris-