Vous aimerez peut-être aussi

- Regard Critique Sur Le Recouvrement Force de Limpt Au CamerounA Critical Look at Forced Tax Collection in CameroonDocument20 pagesRegard Critique Sur Le Recouvrement Force de Limpt Au CamerounA Critical Look at Forced Tax Collection in CameroonHaman Bello OumarouPas encore d'évaluation

- Fiche de Paie Decembre 2022Document1 pageFiche de Paie Decembre 2022MousPas encore d'évaluation

- Statut de L'entreprenant OhadaDocument63 pagesStatut de L'entreprenant OhadaMani Falou ÉnigmePas encore d'évaluation

- AabDocument11 pagesAabhlel imenPas encore d'évaluation

- Bulletin de Salaire BEYSSON Mars23Document3 pagesBulletin de Salaire BEYSSON Mars23cedric00496100% (1)

- SUJETDocument26 pagesSUJETlea GoPas encore d'évaluation

- Calcul IS PETROSEN 2022Document1 020 pagesCalcul IS PETROSEN 2022Boris-Maxime BAWAMBYPas encore d'évaluation

- Determinant de Internationalisation Des BanquesDocument28 pagesDeterminant de Internationalisation Des BanquesFon Hermann ShalomPas encore d'évaluation

- Fiche de Paie Novembre SophiaDocument1 pageFiche de Paie Novembre SophiaAymane Frid0% (1)

- CV Kouadio G.Document2 pagesCV Kouadio G.aboubakar diomande100% (1)

- Code de Droits Et Procedures 2024Document193 pagesCode de Droits Et Procedures 2024Ben chaabene FarahPas encore d'évaluation

- Pfe 5Document40 pagesPfe 5Malika HartPas encore d'évaluation

- SCF DéveloppéDocument10 pagesSCF Développébouanabi88Pas encore d'évaluation

- Cas Pratiques SNCDocument16 pagesCas Pratiques SNCMohamed ChakraPas encore d'évaluation

- Tva (1)Document49 pagesTva (1)Imas InailimPas encore d'évaluation

- Déclaration Trimestrielle de Chiffre D'Affaires: Régime Micro-Social Simplifié 1er Trimestre 2023Document1 pageDéclaration Trimestrielle de Chiffre D'Affaires: Régime Micro-Social Simplifié 1er Trimestre 2023Manu CasteuPas encore d'évaluation

- Hamidou Kane PDFDocument116 pagesHamidou Kane PDFMamadou Dia100% (2)

- Le Groupement D'intérêt ÉconomiqueDocument15 pagesLe Groupement D'intérêt ÉconomiqueRania BouazzaPas encore d'évaluation

- Chapitre 3 ITSDocument4 pagesChapitre 3 ITSAli AbdoulkaderPas encore d'évaluation

- PCMDocument23 pagesPCMJiddou MedlaghdhefPas encore d'évaluation

- Attestation TP506186972022Document1 pageAttestation TP506186972022Loubna Elhajouji100% (2)

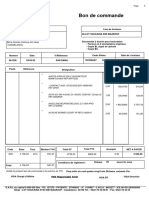

- BC 061338 FiabelDocument1 pageBC 061338 FiabelichrakPas encore d'évaluation

- Chap 2 - Les Cessions D'immobilisations: SommaireDocument7 pagesChap 2 - Les Cessions D'immobilisations: SommaireStéphane OhambaPas encore d'évaluation

- Etat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017Document123 pagesEtat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017sodautritouba samb0% (1)

- Sequence 2 La Liquidation Et Le Recouvrement de LDocument9 pagesSequence 2 La Liquidation Et Le Recouvrement de LBada NdiayePas encore d'évaluation

- Fiscalité de L'entreprise Mounir 2019 (Partie TVA)Document156 pagesFiscalité de L'entreprise Mounir 2019 (Partie TVA)Med ElbataniPas encore d'évaluation

- Rapport Du Stage NADADocument30 pagesRapport Du Stage NADANada LePas encore d'évaluation

- Alain de Mes Couilles PDFDocument823 pagesAlain de Mes Couilles PDFAli RebbajPas encore d'évaluation

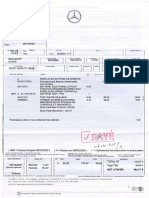

- Mercedes SLK 200 2 0 183cv Nancy 300422 - Factures - EntretienDocument8 pagesMercedes SLK 200 2 0 183cv Nancy 300422 - Factures - EntretienMounir BrownPas encore d'évaluation

- Contentieux Fiscal - Phase AdministrativeDocument30 pagesContentieux Fiscal - Phase AdministrativeEL ASSRI AbdellatifPas encore d'évaluation

- Discours sur l'origine et les fondements de l'inégalité parmi les hommes: la matrice de l'oeuvre morale et politique de Jean-Jacques RousseauD'EverandDiscours sur l'origine et les fondements de l'inégalité parmi les hommes: la matrice de l'oeuvre morale et politique de Jean-Jacques RousseauPas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Les cent faits divers les plus fous de 2017D'EverandLes cent faits divers les plus fous de 2017Évaluation : 4 sur 5 étoiles4/5 (1)

- Revue des incompris revue d'histoire des oubliettes: Le Réveil de l'Horloge de Célestin Louis Maxime Dubuisson aliéniste et poèteD'EverandRevue des incompris revue d'histoire des oubliettes: Le Réveil de l'Horloge de Célestin Louis Maxime Dubuisson aliéniste et poèteÉvaluation : 3 sur 5 étoiles3/5 (3)

- L'Agenda 21 Exposé !: La Démolition de la Liberté par le Green Deal & la Grande Réinitialisation 2021-2030-2050 Plandémie - Crise Économique - HyperinflationD'EverandL'Agenda 21 Exposé !: La Démolition de la Liberté par le Green Deal & la Grande Réinitialisation 2021-2030-2050 Plandémie - Crise Économique - HyperinflationÉvaluation : 3 sur 5 étoiles3/5 (2)

- De la démocratie en Amérique - Édition intégraleD'EverandDe la démocratie en Amérique - Édition intégralePas encore d'évaluation

- La criminologie clinique, un passage par WittgensteinD'EverandLa criminologie clinique, un passage par WittgensteinPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Crypto-monnaies pour les débutants: Un guide pour développer votre avenir financier en investissant dans les monnaies numériques, stratégies d'extraction et de négociationD'EverandCrypto-monnaies pour les débutants: Un guide pour développer votre avenir financier en investissant dans les monnaies numériques, stratégies d'extraction et de négociationÉvaluation : 4 sur 5 étoiles4/5 (5)