Vous aimerez peut-être aussi

- Ooreka Contrat de Vente de MotoDocument4 pagesOoreka Contrat de Vente de MotoOscar Flyos100% (1)

- Sorties L'OREEDocument5 pagesSorties L'OREEOscar FlyosPas encore d'évaluation

- Fiche de Mission - CanevasDocument2 pagesFiche de Mission - CanevasOscar FlyosPas encore d'évaluation

- Explication de Solde 2022Document60 pagesExplication de Solde 2022Oscar FlyosPas encore d'évaluation

- Sorties KPDocument13 pagesSorties KPOscar FlyosPas encore d'évaluation

- PROJET DUPLEX - ArchASSDocument2 pagesPROJET DUPLEX - ArchASSOscar FlyosPas encore d'évaluation

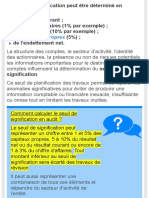

- Le Seuil de Signification Qu'est-Ce Que C'estDocument1 pageLe Seuil de Signification Qu'est-Ce Que C'estOscar FlyosPas encore d'évaluation

- Introduction GeneraleDocument18 pagesIntroduction GeneraleOscar FlyosPas encore d'évaluation

- uploadsficheGUIDE ETUDIANT - PDF 2Document124 pagesuploadsficheGUIDE ETUDIANT - PDF 2Oscar FlyosPas encore d'évaluation

- La Gestion de La Trésorerie Au Sein DDocument2 pagesLa Gestion de La Trésorerie Au Sein DOscar FlyosPas encore d'évaluation

- Cours de Comptabilite Approfondie Esgis Cca 3Document22 pagesCours de Comptabilite Approfondie Esgis Cca 3Oscar FlyosPas encore d'évaluation

- Memoire Porozi NouveauDocument53 pagesMemoire Porozi NouveauOscar FlyosPas encore d'évaluation

- CissokoDocument20 pagesCissokoOscar FlyosPas encore d'évaluation

- RapportDocument44 pagesRapportOscar FlyosPas encore d'évaluation

- MemoireDocument68 pagesMemoireOscar Flyos100% (3)