Vous aimerez peut-être aussi

- Chapitre I Le Controle de Gestion ApercuDocument5 pagesChapitre I Le Controle de Gestion ApercuNouri ImanePas encore d'évaluation

- Souffles 2 Numéro 1966Document57 pagesSouffles 2 Numéro 1966Belhadj IdrissPas encore d'évaluation

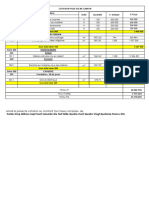

- Cotation CimporDocument1 pageCotation CimporBledPas encore d'évaluation

- Les Pays EmergentsDocument11 pagesLes Pays EmergentsAbdellatif AmraniPas encore d'évaluation

- Copernic Planning 2015.10.22Document8 pagesCopernic Planning 2015.10.22Aga OPas encore d'évaluation

- La Méthode Reco ConduiteDocument24 pagesLa Méthode Reco Conduitefrankj333ourdanetPas encore d'évaluation

- Le Comportement Du Consommateur Envers Les Biscuits Dans Un Contexte Inflationniste.Document64 pagesLe Comportement Du Consommateur Envers Les Biscuits Dans Un Contexte Inflationniste.Omaima HijaziPas encore d'évaluation

- Chap 9Document7 pagesChap 9bibi dancePas encore d'évaluation

- ClapDocument2 pagesClapPS GATAZO ZAMBRANOPas encore d'évaluation

- Prog FsDocument1 pageProg FsBOUA DIARRAPas encore d'évaluation

- Machineseeker Contract - FRDocument5 pagesMachineseeker Contract - FRSilvio ColoposPas encore d'évaluation

- Série D'exercice Corrigé TypeDocument8 pagesSérie D'exercice Corrigé Typesana talebPas encore d'évaluation

- Mana 3Document6 pagesMana 3mehdi lazrakPas encore d'évaluation

- Guide de Préparation S2Document263 pagesGuide de Préparation S2fadwaPas encore d'évaluation

- EfactureDocument2 pagesEfactureMohammed NouriPas encore d'évaluation

- Corrigé Exercices TD Juin 2017Document10 pagesCorrigé Exercices TD Juin 2017Stéphanie SablonPas encore d'évaluation

- Charles Tilly - Construction de L'etatDocument4 pagesCharles Tilly - Construction de L'etatDaniela PovedaPas encore d'évaluation

- Quizz 4Document2 pagesQuizz 4NGUYỄN Minh HạnhPas encore d'évaluation

- Correction de TD EMF: I. QCM: Choisissez Pour Chacune Des Phrases Suivantes La Seule Bonne PropositionDocument3 pagesCorrection de TD EMF: I. QCM: Choisissez Pour Chacune Des Phrases Suivantes La Seule Bonne PropositionAbdelali SifPas encore d'évaluation

- B PRЕSЕNTATION DЕS ЕTAT FINANCIЕRSDocument22 pagesB PRЕSЕNTATION DЕS ЕTAT FINANCIЕRSkarimpeter97Pas encore d'évaluation

- Récapitulatif de La CommandeDocument1 pageRécapitulatif de La Commande王吉娜Pas encore d'évaluation

- TP4: Filtrage Signaux Aléatoires, Modèles AR, MA Et ARMADocument4 pagesTP4: Filtrage Signaux Aléatoires, Modèles AR, MA Et ARMABjoRn63Pas encore d'évaluation

- RAPPORT DE STAGE LIPOQS CourtDocument14 pagesRAPPORT DE STAGE LIPOQS CourtOmaima GaraniPas encore d'évaluation

- Les Charges en Copropriété Comment Les MaitriserDocument4 pagesLes Charges en Copropriété Comment Les Maitrisercab-recouvrem & associesPas encore d'évaluation

- Questions/ Reponses: Economie Generale Economie Generale: M. Modi AdamouDocument80 pagesQuestions/ Reponses: Economie Generale Economie Generale: M. Modi AdamouSadiksani IdiPas encore d'évaluation

- CAP Plan D'équipement Ferronnerie D'artDocument12 pagesCAP Plan D'équipement Ferronnerie D'artHorch NadjetPas encore d'évaluation

- Ligne de Production de Poudre de GypseDocument3 pagesLigne de Production de Poudre de GypseMohamed DEZIRIPas encore d'évaluation

- Comfort 300Document20 pagesComfort 300Mohammed ChtiouiPas encore d'évaluation

- Guide Multiprevention Entreposage Produits DangereuxDocument61 pagesGuide Multiprevention Entreposage Produits DangereuxchaimaaPas encore d'évaluation

- Poubelle Antifeu Manutan - 20 L À 110 L - Noir Ou GrisDocument1 pagePoubelle Antifeu Manutan - 20 L À 110 L - Noir Ou GrisMouadPas encore d'évaluation