Vous aimerez peut-être aussi

- La théorie des jeux: Thrillers judiciaires de Katerina Carter, #2D'EverandLa théorie des jeux: Thrillers judiciaires de Katerina Carter, #2Pas encore d'évaluation

- Sur les chemins de la sagesse: Des clés pour mieux vivreD'EverandSur les chemins de la sagesse: Des clés pour mieux vivrePas encore d'évaluation

- Des imaginaires aux réalités conjugales et familiales: Perspectives interdisciplinaires et internationalesD'EverandDes imaginaires aux réalités conjugales et familiales: Perspectives interdisciplinaires et internationalesPas encore d'évaluation

- Gargantua de François Rabelais: Les Fiches de lecture d'UniversalisD'EverandGargantua de François Rabelais: Les Fiches de lecture d'UniversalisPas encore d'évaluation

- Suretés et garanties au Grand-Duché de LuxembourgD'EverandSuretés et garanties au Grand-Duché de LuxembourgÉvaluation : 1 sur 5 étoiles1/5 (1)

- Le gage sur actions: Constitution, utilisation, réalisation et limitationsD'EverandLe gage sur actions: Constitution, utilisation, réalisation et limitationsPas encore d'évaluation

- Baccalauréat 2019: Épreuve D'histoire-Géographie (STHR)Document14 pagesBaccalauréat 2019: Épreuve D'histoire-Géographie (STHR)franceinfoPas encore d'évaluation

- Effroyables jardins de Michel Quint (Analyse de l'oeuvre): Analyse complète et résumé détaillé de l'oeuvreD'EverandEffroyables jardins de Michel Quint (Analyse de l'oeuvre): Analyse complète et résumé détaillé de l'oeuvrePas encore d'évaluation

- L'économie au pluriel: Les théories économiques face aux défis environnementaux et sociauxD'EverandL'économie au pluriel: Les théories économiques face aux défis environnementaux et sociauxPas encore d'évaluation

- Responsabilité, indemnisation et recours: CUP 174 - Morceaux choisisD'EverandResponsabilité, indemnisation et recours: CUP 174 - Morceaux choisisPas encore d'évaluation

- La protection des incapables majeurs et le droit du mandat: Droit belge et droit comparéD'EverandLa protection des incapables majeurs et le droit du mandat: Droit belge et droit comparéPas encore d'évaluation

- Examen du régime de la propriété mobilière en FranceD'EverandExamen du régime de la propriété mobilière en FrancePas encore d'évaluation

- Traité de droit civil belge – Tome II : Les obligations. Volumes 1 à 3D'EverandTraité de droit civil belge – Tome II : Les obligations. Volumes 1 à 3Pas encore d'évaluation

- Manuel de droit des biens: Tome 1 : Biens et propriétéD'EverandManuel de droit des biens: Tome 1 : Biens et propriétéPas encore d'évaluation

- Introduction à la méthodologie de la pensée écrite: Édition revue et corrigéeD'EverandIntroduction à la méthodologie de la pensée écrite: Édition revue et corrigéePas encore d'évaluation

- Acquisition de titres propres et participations croiséesD'EverandAcquisition de titres propres et participations croiséesPas encore d'évaluation

- CORRIGE Complet Bac STMG Economie Et DroitDocument6 pagesCORRIGE Complet Bac STMG Economie Et DroitFatihou IbrahimPas encore d'évaluation

- L'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFID'EverandL'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIPas encore d'évaluation

- L'argent: un texte de Charles Péguy d'une brûlante actualitéD'EverandL'argent: un texte de Charles Péguy d'une brûlante actualitéPas encore d'évaluation

- Le Modèle Monade De Développement: Le Développement Des Communautés En AfriqueD'EverandLe Modèle Monade De Développement: Le Développement Des Communautés En AfriquePas encore d'évaluation

- Le management du cabinet d'avocats: De la croissance à la durabilité (Droit belge)D'EverandLe management du cabinet d'avocats: De la croissance à la durabilité (Droit belge)Pas encore d'évaluation

- Droit procédural des aides d'État: Textes et commentairesD'EverandDroit procédural des aides d'État: Textes et commentairesPas encore d'évaluation

- La Déclaration universelle des droits de l'homme: Le combat pour les libertés fondamentalesD'EverandLa Déclaration universelle des droits de l'homme: Le combat pour les libertés fondamentalesPas encore d'évaluation

- Le Conseil de sécurité des Nations Unies: Ambitions et limitesD'EverandLe Conseil de sécurité des Nations Unies: Ambitions et limitesPas encore d'évaluation

- La réforme du contentieux boursier: Répression des abus de marchés en France et solutions étrangèresD'EverandLa réforme du contentieux boursier: Répression des abus de marchés en France et solutions étrangèresPas encore d'évaluation

- De Zéro À Héros: From Zero To Hero. Quand La Publicité Gratuite Transforme Les Criminels En HérosD'EverandDe Zéro À Héros: From Zero To Hero. Quand La Publicité Gratuite Transforme Les Criminels En HérosPas encore d'évaluation

- Le facteur temps dans le droit des obligations: Tome 1 - La temporalité du contratD'EverandLe facteur temps dans le droit des obligations: Tome 1 - La temporalité du contratPas encore d'évaluation

- Le droit disciplinaire dans l'enseignement: Une analyse théorique et jurisprudentielle du décret du 1er février 1993D'EverandLe droit disciplinaire dans l'enseignement: Une analyse théorique et jurisprudentielle du décret du 1er février 1993Pas encore d'évaluation

- Droit de l'assurance-vie luxembourgeoise: Aspects contractuels, régulatoires et financiersD'EverandDroit de l'assurance-vie luxembourgeoise: Aspects contractuels, régulatoires et financiersPas encore d'évaluation

- La vente: Développements récents et questions spécialesD'EverandLa vente: Développements récents et questions spécialesPas encore d'évaluation

- Droit patrimonial de la famille: Droit belgeD'EverandDroit patrimonial de la famille: Droit belgePas encore d'évaluation

- La Capacité internationale des états: L'exercice du «jus tractatuum»D'EverandLa Capacité internationale des états: L'exercice du «jus tractatuum»Pas encore d'évaluation

- L' ENFANT ET LE LITIGE EN MATIERE DE GARDE: Regards psychologiques et juridiquesD'EverandL' ENFANT ET LE LITIGE EN MATIERE DE GARDE: Regards psychologiques et juridiquesPas encore d'évaluation

- Livret 2 - Dossier validation VAE - Responsable de travaux Réseaux télécoms Très Haut Débit: 2023, #62D'EverandLivret 2 - Dossier validation VAE - Responsable de travaux Réseaux télécoms Très Haut Débit: 2023, #62Pas encore d'évaluation

- Entreprises stratégiques nationales et modèles économiques européensD'EverandEntreprises stratégiques nationales et modèles économiques européensPas encore d'évaluation

- Le pourvoi devant la Cour de justice de l'Union européenneD'EverandLe pourvoi devant la Cour de justice de l'Union européennePas encore d'évaluation

- La Curée d'Émile Zola (Analyse de l'oeuvre): Analyse complète et résumé détaillé de l'oeuvreD'EverandLa Curée d'Émile Zola (Analyse de l'oeuvre): Analyse complète et résumé détaillé de l'oeuvrePas encore d'évaluation

- STMG HGDocument12 pagesSTMG HGLETUDIANTPas encore d'évaluation

- Droit procédural européen des concentrations: Textes et commentairesD'EverandDroit procédural européen des concentrations: Textes et commentairesPas encore d'évaluation

- شــروط قبــول الدعــوىDocument20 pagesشــروط قبــول الدعــوىtomi zinaPas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- STEG - Réf Usine - 008276841Document2 pagesSTEG - Réf Usine - 008276841Houssem MallekhPas encore d'évaluation

- Le Credit BailDocument14 pagesLe Credit BailBohaPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Séance 2-Cours Environnement Économique Des OrganisationsDocument33 pagesSéance 2-Cours Environnement Économique Des OrganisationsSemlali Fatima zahraePas encore d'évaluation

- Présentation Du Projet - V20130425Document16 pagesPrésentation Du Projet - V20130425Hassan AfakharPas encore d'évaluation

- Guide Attestataire CapaciteDocument6 pagesGuide Attestataire CapaciteMarco PoloPas encore d'évaluation

- Lettre de Motivation StageDocument1 pageLettre de Motivation StageNouara BoucheribaPas encore d'évaluation

- Rapport Proj FedDocument22 pagesRapport Proj FedAziz MsolliPas encore d'évaluation

- Autoliquidation TVADocument6 pagesAutoliquidation TVAZORROPas encore d'évaluation

- 1100 Mots Voc Tests TOEICDocument22 pages1100 Mots Voc Tests TOEICNoureddine BenPas encore d'évaluation

- Turbine A VapeurDocument10 pagesTurbine A VapeurSALAHEDDINE100% (2)

- L'Empire de Dette PDFDocument315 pagesL'Empire de Dette PDFkouadio yao Armand100% (1)

- Correction Economie Gest2012 PDFDocument114 pagesCorrection Economie Gest2012 PDFIsaknder ChamiPas encore d'évaluation

- Une Seconde Chance Robert KiyosakyDocument370 pagesUne Seconde Chance Robert Kiyosakyjosué BIGNOUMBAPas encore d'évaluation

- Etude de MarcheDocument3 pagesEtude de MarcheBellegarde WisguerbyPas encore d'évaluation

- Les Compétences D'un Assistant LogistiqueDocument15 pagesLes Compétences D'un Assistant Logistiquekhadidia.sallPas encore d'évaluation

- Oil & Gas Brochure - 0813 - FRDocument4 pagesOil & Gas Brochure - 0813 - FRfamraah78Pas encore d'évaluation

- Prorogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Document1 pageProrogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Ra BahPas encore d'évaluation

- Examen Simili 11 Statistiques 2 Bac EcoDocument5 pagesExamen Simili 11 Statistiques 2 Bac Ecoanas gouiziPas encore d'évaluation

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

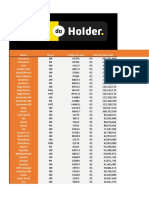

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- Projet en Mécanique SéminiareDocument111 pagesProjet en Mécanique SéminiarengouoPas encore d'évaluation

- Uniformation Plandedéveloppementdescompétences Entreprises+11 PDFDocument22 pagesUniformation Plandedéveloppementdescompétences Entreprises+11 PDFKarim GuerbasPas encore d'évaluation

- Le ToyotismeDocument4 pagesLe ToyotismeIkhlass LahmidiPas encore d'évaluation

- ER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISDocument2 pagesER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISRica RiosPas encore d'évaluation

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- Stainpro User Guide de L Utilisateur 1623 Series 1623Document16 pagesStainpro User Guide de L Utilisateur 1623 Series 1623Michel Guay0% (1)