Académique Documents

Professionnel Documents

Culture Documents

02-Composition Du PV

Transféré par

Hajar BengitteCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

02-Composition Du PV

Transféré par

Hajar BengitteDroits d'auteur :

Formats disponibles

METRE ET ETUDE DE PRIX

COMPOSITION DU PRIX DE VENTE

DEFINITIONS PREALABLES TERMINOLOGIE :

Production : Ensemble des ralisations de l'entreprise sur une priode donne. Ouvrage : Une ralisation prise dans son ensemble (immeuble, btiment industriel, ouvrage d'art, etc...). Ouvrage lmentaire (O.E.) : Partie spcifique d'un ouvrage qui se distingue par la nature trs particulire du travail raliser, ncessitant une main d'oeuvre, des matriaux et parfois des matriels qui lui sont propres. Exemples: bton pour semelles de fondation, maonnerie de briques creuses de 20 cm d'paisseur, ...) Unit d'ouvrage lmentaire : Plus petite dcomposition usuelle de l'ouvrage lmentaire. Elle sert d'unit de mesurage et d'estimation. Les prix unitaires se rapportent des units d'O.E. Exemples: 1m3 de bton pour semelles de fondation, 1m de maonnerie de briques creuses de 20 cm d'paisseur, ...) Cot de revient (CR) : Cot rel, toutes dpenses confondues, d'un ouvrage donn. Nous distinguerons: - Le cot de revient prvisionnel : c'est le prix tabli (aprs tude des nombreux paramtres qui le composent) en vue de fixer les prix de vente hors taxes ncessaires la ralisation d'un devis estimatif. Les prix de revient prvisionnels concernent presque exclusivement les units d'ouvrages lmentaires. - Le cot de revient rel : tabli aprs coup, partir des donnes relles de l'excution. Il est calcul dans un but de contrle, et se rapportera selon les circonstances : - une unit d'O.E. (pour laborer des statistiques) ; - un O.E. (pour analyser les carts ventuels avec la prvision) ; - un ouvrage dans son ensemble (pour tudier la rentabilit de l'affaire). Prix de vente unitaire HT (PVHT) : Elment de base de l'valuation reprsentant la valeur d'une unit d'ouvrage lmentaire.

P V HT = C R + Bnfice prvu

Montant total des travaux : Montant total (HT ou TTC) pour la ralisation d'un ouvrage donn. Nous appellerons montant partiel le montant (HT) relatif un ouvrage lmentaire prix dans son ensemble. Chiffre d'affaire : Montant (HT ou TTC) de l'activit de l'entreprise au cours d'une priode donne. Il est reprsentatif de l'importance financire de l'ensemble des ralisations de l'entreprise au cours de cette priode.

_______________________________________ page 1 _______________________________________

METRE ET ETUDE DE PRIX

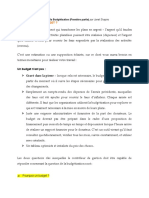

C O M P O S I T I O N

S C H E MA E XP L I C A T I F

D U

P R I X

D E

V E N T E

D E S P R I X -

D ET A B L I S S E M E N T

DEBOURSES TOTAUX (Budget de chantier)

Main duvre directe

DEBOURSES SECS (Dbourss de louvrage)

Salaires + Charges + Indemnits

PRIX DE REVIENT

Matriel spcifique louvrage lmentaire DEBOURSE SEC (DS)

Matriaux

Matriel Frais de Chantier Frais Gnraux

COUT DE REVIENT (CR) PRIX DE VENTE H.T. (PVHT)

DEBOURSES TOTAUX (DT) Encadrement Matrise M.O. indirecte Installations Equipements Fournitures Intervenants Frais dtudes Frais dexploitation Frais de sige

Bnfice

T.V.A.

PRIX DE VENTE T.T.C. (PVTTC)

_______________________________________ page 2 _______________________________________

PRIX DE VENTE T.T.C.

Cot des matriaux rendus chantier

PRIX DE VENTE H.T.

METRE ET ETUDE DE PRIX

ANALYSE DES DEPENSES Les dbourss secs (DS) : Ce sont les dpenses de :

- main duvre productive : salaires, heures supplmentaires, primes, charges, ; - matriaux : consommation, transport, dchargement, pertes, chutes, ;. - matires consommables : huile de dmoulage, fil ligature, ; - matriels spcifiques : amortissement, location, entretien, conducteur dengin, Ces ressources doivent se rapporter sans ambigut aux ouvrages lmentaires faisant l'objet d'une rubrique du devis.

Les frais de chantier (FC) : Ce sont des frais imputables un ouvrage donn, mais ne

pouvant pas tre affect un ouvrage lmentaire prcis. Ils regroupent : - des frais d'encadrement et de personnel non directement productif : Conducteur de Travaux, Chef de Chantier, Gomtre, Mousse, ; - des frais de matriel non directement affectables un ouvrage lmentaire donn : Grue, centrale bton, vibreur, bungalows, armoires lectriques, ; - des frais d'installations de chantier et de repliement : Voie de grue, accs, clture,; - des frais complmentaires de chantier : Dpenses relatives l'hygine et la scurit du personnel, frais de bureau, frais de papeterie, reprographie, confection et essais dprouvettes, Voir en annexe 1 la liste type des frais de chantier

Le cot de production (CP) ou Dbours total (DT) : Il reprsente l'ensemble des

dpenses exiges pour la seule mise en oeuvre.

CP = DS + FC Les frais dopration (FOp) : Ce sont les frais imputables un ouvrage particulier, mais qui ne sont pas imprativement ncessaires la direction ou la gestion du chantier : - Frais de reprsentation, frais de dossiers, frais dassurances ou de consultations spcialises lis lopration ; Le cot direct (CD) : Il reprsente l'ensemble des dpenses produites par lexcution des

travaux sur le chantier.

CD = DS + FC+ FOp Les frais gnraux (FG) : Ce sont les frais ncessaires au bon fonctionnement gnral de

l'entreprise, ne pouvant tre imputs un ouvrage particulier. Ils se dcomposent en deux catgories : - les frais gnraux d'exploitation qui regroupent les dpenses de production communes plusieurs chantiers (Bureau des mthodes, Bureau dEtudes de structure) ; - les frais gnraux de sige qui rassemblent les dpenses engages pour la direction et la gestion de l'entreprise. Voir en annexe 2 la liste type des frais gnraux

_______________________________________ page 3 _______________________________________

METRE ET ETUDE DE PRIX

Le prix de revient (CR) : Le prix de revient prvisionnel reprsente le cot total, toutes dpenses confondues, pour un ouvrage lmentaire ou pour un ouvrage complet. CR = DS + FC+ FOp+ FG

Tous les frais qui composent les cots de revient doivent tre rcuprs par l'entreprise. Ils doivent donc tre incorpors dans les prix de vente, base de la facturation aux clients.

NOTION DE PRIX DE VENTE

Au stade de la consultation des entreprises, les PVHT sont obtenus partir des cots de revient prvisionnels (CR) auxquels on ajoute la marge bnficiaire = Bnfice + Alas (BA) prvue pour lopration en question.

PVHT = CR+ BA

Les alas sont une provision financire pour faire face aux imprvus lors de lexcution (arrts de travail, ruptures dapprovisionnement, reprises de malfaons, finitions complmentaires, ). Le bnfice constitue la marge que lentreprise dsire raliser. Il assure la rmunration du capital et permet dinvestir nouveau. Lorsque loffre a t accepte par le matre douvrage et que le march a t sign, les PVHT sont figs et rputs dfinitifs. Ils pourront ventuellement tre rvisables ou actualisables si ces clauses sont prvues au CCAP (cahier des clauses administratives particulires).

NOTION DE MARGE La marge brute (MB) : Cest lcart entre le prix de vente HT et le cot direct (ou dbours

total si FOp =) :

MB = PVHT - CD La marge nette (MN) : Cest lcart entre le prix de vente HT et le prix de revient : MN = PVHT - CR

Cot direct

Cot de revient Prix de vente

Marge nette Marge brute

_______________________________________ page 4 _______________________________________

Dh

METRE ET ETUDE DE PRIX

METHODES D'ESTIMATION

1. ESTIMATION PAR L'INTERMEDIAIRE DE PRIX PRE-ETABLIS :

Les prix de vente unitaires des ouvrages lmentaires figurent selon le cas dans des bordereaux ou des sries de prix. Les bordereaux de prix: ils manent de particuliers, de revues professionnelles ou d'organisations syndicales. Ils fournissent des prix de vente tout tablis. Certains de ces bordereaux sont publis rgulirement, il n'y a donc pas lieu d'actualiser leurs prix. Les sries de prix: (srie de l'Acadmie d'Architecture, srie nationale, sries rgionales, etc.). Ce sont des recueils de prix de vente unitaires qui fixent pour un ouvrage lmentaire donn, un prix moyen d'excution. On consentira presque toujours un rabais sur ces prix pour amener l'ensemble de l'estimation un niveau convenable. L'Administration peut, pour des travaux trs particuliers, imposer un bordereau de prix.

2. ESTIMATION PAR L'INTERMEDIAIRE DE SOUS-DETAILS DE PRIX D'ENTREPRISE : La mthode consiste expliciter dans un "sous-dtail de prix" les diffrentes dpenses prendre en compte pour le cot aprs les avoir classes en deux catgories : - celles directement lies la production (Dbourss secs : main d'oeuvre, matriaux et matires consommables, matriels) - celles indirectement rattaches la production (frais de chantier, frais gnraux) Les prix les plus couramment utiliss peuvent tre extraits d'un fichier informatis ou d'un bordereau propre l'entreprise. D'autres prix, en l'absence de rfrence ou en raison des conditions particulires de l'excution seront spcialement conus pour l'affaire en cours.

_______________________________________ page 5 _______________________________________

METRE ET ETUDE DE PRIX

Avantages et inconvnients des deux mthodes d'estimation - sries ou bordereaux Avantages - Rapidit de mise prix - Bien pour des fourchettes rapides de prix - Tous les travaux ou presque peuvent tre estims Inconvnients - Obligent souvent une estimation parallle - Manque de souplesse - Prix souvent survalus - Inadaptation aux mthodes et aux moyens de l'entreprise - Particularits de l'ouvrage non prises en compte - Ne permettent pas d'estimer les travaux d'un genre nouveau

Sous-dtails de prix Avantages - Estimation raliste, offre prcise - Adaptation aux particularits de l'ouvrage - Prise en compte des moyens de l'entreprise - Utilisation possible en vue de la prparation de chantier (planning, approvisionnements, etc.) - Utilisation possible pour le contrle budgtaire (temps passs, (consommations, etc.) - Applicable tous les types de travaux. Inconvnients - Calculs longs et fastidieux sauf si bonne organisation interne ou informatisation

_______________________________________ page 6 _______________________________________

METRE ET ETUDE DE PRIX

TECHNIQUE DES SOUS DETAILS DE PRIX

Analyse dun sous dtail de prix :

Sous-dtail de prix, valeur DS, d'un m de maonnerie de briques de parement PACEMA en appareillage anglais de 22 cm

D E BOU R S E S D E S IGN AT ION MAIN D 'OE U V R E * Maonnerie H 3.25 24.00 78.00 U QU AN T IT E D E B.U N IT .

M-O MAT ERIAUX AUT R ES

MAT E R IAU X * Briques PACEMA Lopard * Mortier prpar sur chantier U m3 135.00 0.044 2.20 512.00 297.00 22.53

AU T R E S * Transport des briques: incidence/m 200,00 * 135/(13*600)=

ens

1.00

3.46

3.46

D ours partiels b s D ours b global

78.00

319.53 400.99 D h

3.46

Rep

Dsignation, commentaire

Le libell du sous dtail est trs important, il doit tre prcis et complet Les temps unitaires de main d'oeuvre (T-U) : Temps d'excution relatifs la main d'oeuvre productive pour raliser une unit d'ouvrage lmentaire, exprim en centime dheure. Les matriaux lmentaires : Besoins rels en matriaux rendus chantier, y compris les pertes, les chutes pour raliser une unit d'ouvrage lmentaire Les besoins lmentaires en matriels affectables et en matires consommables: Besoins strictement affectables une unit d'ouvrage lmentaire Units de mesurage Les quantits lmentaires de composants de base qui se rapportent l'unit d'O.E. dsigne Les dbourss unitaires exprims en valeur D S pour chaque unit de composant et Les dbourss partiels, ventils par nature de dpense (M.O., Matriaux, et autres dbourss) Le montant du dbours sec global

_______________________________________ page 7 _______________________________________

METRE ET ETUDE DE PRIX

Rsum : Un sous dtail de prix est un ensemble de calculs conduisant la dtermination du Dbours Sec ou du P.V.H.T. dun ouvrage lmentaire. Il est compos d'une part du chiffrage des composants de base (dbourss secs de main duvre, matriaux, matriels spcifiques et matires consommables) qui se rapportent sans ambigut l'ouvrage lmentaire analys, et d'autre part du calcul du P.V.H.T. en tenant compte des frais de diverses natures ainsi que la marge bnficiaire prvue. TRAME DE PRESENTATION DUN SOUS DETAIL Sous dtail de prix en valeur PVHT de 1m de

Dbourss

Composants Justification Quantits lmentaires TU dexcution Matriaux lmentaires Besoin lmentaire Besoin lmentaire U Dbourss unitaires Dbours horaire h moyen (DH) Valeur HT rendue sur chantier Valeur HT rendue sur chantier Cot lmentaire de fonctionnement M.O. Part de MO Part de matrx Part de matrx Part de matriel Matx Autres

Main doeuvre Matriaux Matires Consommables Matriel spcifique

Dbourss secs partiels Dbours sec global (DS). Frais de chantier (FC) . Cot de production (CP)ou (DT) Frais dopration (FOp) . Cot direct (CD)... Frais gnraux (FG) .. Cot de revient (CR). Bnfices et alas (BA) .. Prix de vente HT (PVHT)..

METHODOLOGIE Recherche des quantits lmentaires. Recherche des dbourss unitaires correspondants : - dbourss horaires de main d'oeuvre, - valeur HT des matriaux rendus chantier, - cots d'utilisation des engins et matriels. Excution du, ou des, sous dtails en valeur dbours sec (DS). Calcul du, ou des prix de vente unitaires HT. Cette tape inclut : - la dtermination du % de FC, de FOp et de FG, - le calcul du coefficient de PVHT (K) applicable sur les DS, - le calcul du ou des PVHT.

_______________________________________ page 8 _______________________________________

METRE ET ETUDE DE PRIX

LE COEFFICIENT DE PVHT (K)

Un PVHT est constitu des lments suivants :

Dbours sec (DS) Frais de chantier (FC) calculs en % des DS Frais dopration (FOp) connus en valeur ou exprims en % du PVHT Frais gnraux (FG) calculs en % du PVHT Bnfice (B) et alas (A)

Ordre de grandeur

30 60 % 15 25% 0 10% 20 30% 0 5%

DS

FC

FOp

FG

BA

CP CD CR

Le coefficient de prix de vente K reprsente lensemble des frais que lon applique au DS pour obtenir le prix de vente HT.

K x DS = PVHT

DS

PVHT

Exemple de calcul du coefficient K : FC = 12% du DS FOp = 2% du CP FG = 23% du CD BA=3% du PVHT Solution : CP = DS + FC = DS + 0,12 DS = 1,12 DS CD = CP + FOp = 1,12 DS + 0,02 x 1,12 DS = 1,1424 DS CR = CD + FG = 1,1424 DS + 0,23 x 1,1424 DS = 1,40515 DS PVHT = CR + BA = 1,40515 DS + 0,03 x PVHT PVHT - 0,03 x PVHT = 1,40515 DS 1,40515 DS PVHT = = 1,449 DS 0,97 K = 1,449

_______________________________________ page 9 _______________________________________

METRE ET ETUDE DE PRIX

VALEUR HT DES MATERIAUX RENDUS

Ces valeurs sont reprsentatives du cot rel des matriaux pied d'oeuvre, prts tre employs. Elles incorporent en particulier les incidences du transport et de la manutention des matriaux.

Frais divers (assurance Gestion stock)

VALEUR ACHAT (HT)

Frais de Conditionnement

Frais de transport

Frais de manutention

V.R.C DUN MATERIAU

Exemple :

Une entreprise fait livrer 180 sacs de CEM II 32,5 N, valeur (HT) nette de remise => 48 Dirhams/sac. Le fournisseur prend pour le transport 200 Dh HT et 15 Dh HT/palette pour le dchargement (30 sacs par palette). Le chantier tant difficile daccs, le fournisseur a dcharg proximit et vous devez demander 4 personnes de votre entreprise de stocker les sacs sur le chantier ( 4 heures au total). Dbours horaire moyen = 24 Dh HT

Matriaux CEM II 32,5 U sac Valeur Achat HT nette 48.00 Incidence de transport Incidence de dchargement Incidences diverses V.R.C 50.14 Dh/s

200 = 1 . 11 180

15 = 0 . 50 30

4 24 = 0 . 53 180

Matriaux Ciment CEMII/A 32.5 Sable 0/3 Gravillons Aciers HA

U T m

3

Prix d'achat 960.00 140.00 215.00 6000.00

Transport km 40.00 15.00 15.00 20.00 PU 4.00 5.00 5.00 5.00 Cot 160.00 75.00 75.00 100.00 H

Dchargement DH 22.00 Cot 11.00

Total HT

Observations

0.50

1131.00 Dh/T 215.00 Dh/m - MV 1.55 T/m3

3 290.00 Dh/m 3

m3 T

1.00

22.00

22.00

6122.00 Dh/T

_______________________________________ page 10 _______________________________________

Vous aimerez peut-être aussi

- ÉlectriqueDocument49 pagesÉlectriqueAyoub Fajraoui100% (1)

- Iso 17025 ProgrammeDocument4 pagesIso 17025 ProgrammeAbderrahman HanounePas encore d'évaluation

- Les Outils de QualitéDocument11 pagesLes Outils de QualitéMouna EssaouiadPas encore d'évaluation

- RIELMA No6 2013Document196 pagesRIELMA No6 2013Jack MiPas encore d'évaluation

- BudgétisationDocument9 pagesBudgétisationSaad JamaaPas encore d'évaluation

- Série Procédures Et Fonctions - CorrDocument13 pagesSérie Procédures Et Fonctions - CorrMohamed SaidiPas encore d'évaluation

- Surveillés Et Consentants: Compréhension Des Écrits 25 PointsDocument3 pagesSurveillés Et Consentants: Compréhension Des Écrits 25 PointsMai NguyenPas encore d'évaluation

- L'organisation Relation ClientDocument59 pagesL'organisation Relation ClientChristophe RouxPas encore d'évaluation

- Master PDFDocument6 pagesMaster PDFTaher HarrouchiPas encore d'évaluation

- Fonctions RecusivesDocument16 pagesFonctions RecusivesYtr MlkPas encore d'évaluation

- Setting Report 220108 V1.0.en - fr-1Document11 pagesSetting Report 220108 V1.0.en - fr-1Christophe baudouxPas encore d'évaluation

- Examens PlaquesDocument3 pagesExamens Plaquesbadri100% (1)

- HelloDocument3 pagesHelloعادل الحمديPas encore d'évaluation

- Décadence D'athènesDocument2 pagesDécadence D'athènesKyuriPas encore d'évaluation

- Plusieurs Objets 2Document25 pagesPlusieurs Objets 2Désiré NgaryadjiPas encore d'évaluation

- Analyse 4Document30 pagesAnalyse 4DiGui6150Pas encore d'évaluation

- Fiche Technique Formation Elaboration Du BudgetDocument4 pagesFiche Technique Formation Elaboration Du BudgetDjamal Mohammedi100% (1)

- Meca d1 PDFDocument158 pagesMeca d1 PDFAladin ZeribiPas encore d'évaluation

- KH BL Rousset Forme Et Signification PDFDocument11 pagesKH BL Rousset Forme Et Signification PDFMohamedDjihadPas encore d'évaluation

- Offre TechniqueDocument2 pagesOffre TechniqueMardochet TolokaPas encore d'évaluation

- Fortinet FleXosDocument20 pagesFortinet FleXosWassim El MririePas encore d'évaluation

- Gilles Deleuze QuEstce Que Fonder 1956Document124 pagesGilles Deleuze QuEstce Que Fonder 1956ahmed aden100% (2)

- II. Les Racines Carrees Et CubiquesOKDocument7 pagesII. Les Racines Carrees Et CubiquesOKEsther NatountodePas encore d'évaluation

- La Nature DévoiléeDocument184 pagesLa Nature DévoiléeJan-Pier OUADJIE100% (1)

- Procedure Installation AMCDocument6 pagesProcedure Installation AMCAzerty DelegfrPas encore d'évaluation

- Evaluation Diagnostique Typologie TextuelleDocument7 pagesEvaluation Diagnostique Typologie TextuelleTania BelhachemiPas encore d'évaluation

- Ec 2 PDFDocument30 pagesEc 2 PDFOssama MakaveliPas encore d'évaluation

- Prospectus Biar Algeria355Document12 pagesProspectus Biar Algeria355Lilia DjaffarPas encore d'évaluation

- Méthodologie - Dissertation - Commentaire D'arrêtDocument10 pagesMéthodologie - Dissertation - Commentaire D'arrêtRazPas encore d'évaluation

- Echantillon Non ProbabilisteDocument20 pagesEchantillon Non ProbabilisteOmar Aitelcadi100% (1)