Vous aimerez peut-être aussi

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Declaration - ITS - JANVIER 2022Document2 pagesDeclaration - ITS - JANVIER 2022Valentin issoufou KyPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Declaration ITSDocument2 pagesDeclaration ITSCENTRE DE GESTION ET DE CONSEILS EN COMPTABILITEPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Etat 301 Bon DéclaréDocument2 pagesEtat 301 Bon Déclarébernardbokonevo100% (1)

- Declaration ETATITSREGDocument2 pagesDeclaration ETATITSREGLucienne AmangniPas encore d'évaluation

- CNPSDocument1 pageCNPSZacharie OuattaraPas encore d'évaluation

- Buletin de PaieDocument40 pagesBuletin de PaieNANAPas encore d'évaluation

- Declarationbrouillon FDFP 12499077Document1 pageDeclarationbrouillon FDFP 12499077Joel TétchiPas encore d'évaluation

- DEI Declaration - D'impot DEI2306057350624 230605Document3 pagesDEI Declaration - D'impot DEI2306057350624 230605HuguesMakpenonPas encore d'évaluation

- G50-10-2023 ClimacinDocument4 pagesG50-10-2023 ClimacinSofiane MechtiPas encore d'évaluation

- Résumé IRDocument3 pagesRésumé IRManal BENSALEMPas encore d'évaluation

- Fiche DpeDocument2 pagesFiche DpeLuis BastardesPas encore d'évaluation

- Fisc - TD CorrigeDocument5 pagesFisc - TD CorrigeSalma AgourramPas encore d'évaluation

- Copie de Copie de MK 2Document1 pageCopie de Copie de MK 2Anis MadryPas encore d'évaluation

- AvrilDocument1 pageAvrilJoé Ilunga NgoyPas encore d'évaluation

- Bulletin Pai eDocument1 pageBulletin Pai eJackie DallaPas encore d'évaluation

- Urssaf Justificatif Declaration 2023-07-20230831 08h16juilletDocument1 pageUrssaf Justificatif Declaration 2023-07-20230831 08h16juilletBernadette DucosPas encore d'évaluation

- Droit AdminisDocument2 pagesDroit Adminiskarim rebiaiPas encore d'évaluation

- Formulaire Unique 1 PDFDocument3 pagesFormulaire Unique 1 PDFHadis KanoPas encore d'évaluation

- Modele Declarations Tva +airsi +tse-Azur Oil 2012Document11 pagesModele Declarations Tva +airsi +tse-Azur Oil 2012Mohamed Camara100% (1)

- Mai 2022Document1 pageMai 2022gritli mariemPas encore d'évaluation

- P43207 202303 03 PerDocument1 pageP43207 202303 03 PerFernando AraujoPas encore d'évaluation

- El Asri Yassine 12 2020Document1 pageEl Asri Yassine 12 2020Wiam NourPas encore d'évaluation

- 2022 10 BMS OctobreDocument1 page2022 10 BMS Octobre2x2v5c55jwPas encore d'évaluation

- Declaration 3 8 PDFDocument3 pagesDeclaration 3 8 PDFmoctar2014Pas encore d'évaluation

- Chapitre 12 Le Régime Des Plus Ou Moins-Values Professionnelles Corrigés Des Missions Complémentaires 2019 2020Document5 pagesChapitre 12 Le Régime Des Plus Ou Moins-Values Professionnelles Corrigés Des Missions Complémentaires 2019 2020drissbokhari75Pas encore d'évaluation

- 12G50 MOIS de Decembre 2021-ConvertiDocument3 pages12G50 MOIS de Decembre 2021-ConvertiLaid LaidPas encore d'évaluation

- Declaration BNCREGULDocument1 pageDeclaration BNCREGULLucienne AmangniPas encore d'évaluation

- Bulletin de Salaire: RubriquesDocument1 pageBulletin de Salaire: RubriquesraylinhPas encore d'évaluation

- Declaration - PPSSI DECEMBRE 23Document1 pageDeclaration - PPSSI DECEMBRE 23gestionPas encore d'évaluation

- Avis de Cotisation 2023 05 03 08 43 23 444002Document4 pagesAvis de Cotisation 2023 05 03 08 43 23 444002lucbed9899Pas encore d'évaluation

- Bulletin EmissionDocument1 pageBulletin EmissionTøn Gårçøn TítúlãīręPas encore d'évaluation

- Copie de Copie de MK 3Document1 pageCopie de Copie de MK 3Anis MadryPas encore d'évaluation

- PM 22300459Document1 pagePM 22300459Aymen LaajiliPas encore d'évaluation

- Fiche de Paie de SeptembreDocument1 pageFiche de Paie de Septembrembaye0544Pas encore d'évaluation

- BULLETIN - Fiche de Paie - GBANEBO RAYMOND - Juillet 2023Document1 pageBULLETIN - Fiche de Paie - GBANEBO RAYMOND - Juillet 2023AIME DABIREPas encore d'évaluation

- BulletinDocument1 pageBulletinvivo20x vivoPas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020archangemichael32Pas encore d'évaluation

- Salaire Decembre AzizDocument1 pageSalaire Decembre Azizazzedine.tahraoui12Pas encore d'évaluation

- Prevp - 1708656287816000 - Psdecinc - 1 4Document2 pagesPrevp - 1708656287816000 - Psdecinc - 1 4malika.khiPas encore d'évaluation

- Fiche de Sirabel PDFDocument1 pageFiche de Sirabel PDFLokman SirajPas encore d'évaluation

- DEI Declaration - D'impot DEI2306057349729 230605Document2 pagesDEI Declaration - D'impot DEI2306057349729 230605HuguesMakpenonPas encore d'évaluation

- Presentation Loi de Finances 2020 Avec Cas D'application PDFDocument172 pagesPresentation Loi de Finances 2020 Avec Cas D'application PDFlamalem yassinePas encore d'évaluation

- Votre Compte Congés: Identifiant: 79803 Mot de Passe: Site Internet: WWW - Conges-Btp - ReDocument1 pageVotre Compte Congés: Identifiant: 79803 Mot de Passe: Site Internet: WWW - Conges-Btp - ReVirginie Maillot100% (1)

- Releve de Situation 20220919Document2 pagesReleve de Situation 20220919cedricchopperPas encore d'évaluation

- Ndeye Ouma Toure Nov 21Document1 pageNdeye Ouma Toure Nov 21Ndeye ouma tourePas encore d'évaluation

- Bulletin 050502 Octobre 2020Document1 pageBulletin 050502 Octobre 2020LECHRIST ProspèrePas encore d'évaluation

- Psi Bulletin LPDocument1 pagePsi Bulletin LPSophie SohounPas encore d'évaluation

- Resume FormulaireDocument2 pagesResume FormulaireAlphaPas encore d'évaluation

- Declaration AVIBDocument1 pageDeclaration AVIBAmanda kouakouPas encore d'évaluation

- Salaire Fevrier AzizDocument1 pageSalaire Fevrier Azizazzedine.tahraoui12Pas encore d'évaluation

- FORMULAIRE CNAS CACOBATPH BTPH AffiliationDocument34 pagesFORMULAIRE CNAS CACOBATPH BTPH Affiliationsamir chelliPas encore d'évaluation

- Avril FDDocument1 pageAvril FDFast DocumentsPas encore d'évaluation

- Salaire Janvier AzizDocument1 pageSalaire Janvier Azizazzedine.tahraoui12Pas encore d'évaluation

- Salaire Novembre KeurukdjianDocument1 pageSalaire Novembre Keurukdjianazzedine.tahraoui12Pas encore d'évaluation

- Ficha 7Document1 pageFicha 7Monique Dos Passos RodriguesPas encore d'évaluation

- Impots 1Document4 pagesImpots 1rOcK w1ld3rPas encore d'évaluation

- Déclaration Trimestrielle de Chiffre D'Affaires: Régime Micro-Social Simplifié 1er Trimestre 2023Document1 pageDéclaration Trimestrielle de Chiffre D'Affaires: Régime Micro-Social Simplifié 1er Trimestre 2023dinero dahustlePas encore d'évaluation

- Documents 4Document1 pageDocuments 4gestionPas encore d'évaluation

- BL Hino Saco 2quinz Nov23Document1 pageBL Hino Saco 2quinz Nov23gestionPas encore d'évaluation

- Facture - 0007280357022024 FEV 24 LIGNE FIXE ORANGE CIDocument6 pagesFacture - 0007280357022024 FEV 24 LIGNE FIXE ORANGE CIgestionPas encore d'évaluation

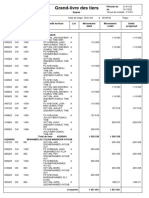

- Grand-Livre Des TiersDocument5 pagesGrand-Livre Des TiersgestionPas encore d'évaluation

- Facture - 0007171053022024 Internet Orange Site Cap VertDocument4 pagesFacture - 0007171053022024 Internet Orange Site Cap VertgestionPas encore d'évaluation

- Cmu Mars 23Document1 pageCmu Mars 23gestionPas encore d'évaluation

- Cmu Nov 23Document1 pageCmu Nov 23gestionPas encore d'évaluation

- Cmu Juin 23Document1 pageCmu Juin 23gestionPas encore d'évaluation

- Cmu Jan 23Document1 pageCmu Jan 23gestionPas encore d'évaluation

- Rapport de LocalisationDocument1 pageRapport de LocalisationCISSEPas encore d'évaluation

- Guide Du Contentieux Fiscal Et Des Recours Gracieux ProtegeDocument14 pagesGuide Du Contentieux Fiscal Et Des Recours Gracieux ProtegeSofiane KheredinePas encore d'évaluation

- SLS0075 Top Machinery Fac - 2022 - 4329Document6 pagesSLS0075 Top Machinery Fac - 2022 - 4329saad ouajjouPas encore d'évaluation

- Devis - DE2792Document1 pageDevis - DE2792contact.photostockPas encore d'évaluation

- Facture N°1 - CorteizÂDocument1 pageFacture N°1 - CorteizÂHoHo LhchomaPas encore d'évaluation

- Janv Sarl Prolink Travel Agence de Voyage 002231011893333 31613801026Document7 pagesJanv Sarl Prolink Travel Agence de Voyage 002231011893333 31613801026hakim ayariPas encore d'évaluation

- Img 20180614 0003Document1 pageImg 20180614 0003Adeline CassardPas encore d'évaluation

- Projet de Loi de Finances 2023Document5 pagesProjet de Loi de Finances 2023moataz nassirPas encore d'évaluation

- Correction IRDocument7 pagesCorrection IRmanalPas encore d'évaluation

- Références À Rappeler: Mme Diallo Dienaba S C MR Kasse Apparemment 315 23 Rue Charles Gounod 92500 Rueil MalmaisonDocument2 pagesRéférences À Rappeler: Mme Diallo Dienaba S C MR Kasse Apparemment 315 23 Rue Charles Gounod 92500 Rueil Malmaisondial EspritsPas encore d'évaluation

- FNAC Factures Leica 20021 M10-PDocument1 pageFNAC Factures Leica 20021 M10-PscriptkidsPas encore d'évaluation

- Confirmation de Votre CommandeDocument4 pagesConfirmation de Votre Commandejeanmarc.smadjaPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus Et Prelev Sociaux 2021 PDFDocument3 pagesAvis D Impot 2022 Sur Les Revenus Et Prelev Sociaux 2021 PDFBarbara LochetPas encore d'évaluation

- Tableau de Calcul BFRN Corrigé 2022Document2 pagesTableau de Calcul BFRN Corrigé 2022Fareh AzeddinePas encore d'évaluation

- RC GROUP - Bulletin de Paie - Aout 2023 - UnlockedDocument1 pageRC GROUP - Bulletin de Paie - Aout 2023 - Unlockedrichard-anthony09Pas encore d'évaluation

- Bareme 2023Document4 pagesBareme 2023Mirela OanceaPas encore d'évaluation

- Finances Publiques TDDocument25 pagesFinances Publiques TDm27jfxk4n9Pas encore d'évaluation

- g29 301bisDocument8 pagesg29 301bisismail hadjiPas encore d'évaluation

- 3 FeuillesDocument3 pages3 FeuillesYounes MedehousPas encore d'évaluation

- Le Coeff Additif Pour La TVADocument4 pagesLe Coeff Additif Pour La TVAFaucon NgandoPas encore d'évaluation

- Facture 125kx 50 Factor yDocument1 pageFacture 125kx 50 Factor ydominguezmathieuPas encore d'évaluation

- Bulletin de Salaire 12 2021Document1 pageBulletin de Salaire 12 2021judPas encore d'évaluation

- VFCPrint Invoice CMDDocument2 pagesVFCPrint Invoice CMDRaphPas encore d'évaluation

- Fiche de Paye Ras2Document2 pagesFiche de Paye Ras2Eric Menard IglesiasPas encore d'évaluation

- G50 Avril 2020Document15 pagesG50 Avril 2020co servicesPas encore d'évaluation

- CTRL IvoiremotoDocument1 pageCTRL IvoiremotomoninaguiemariusmichaelPas encore d'évaluation

- Fiscalite Internationale Final Cours2019Document37 pagesFiscalite Internationale Final Cours2019Hajar ChaaibiPas encore d'évaluation

- Gmail - Réf. - IMPOT - GOUV - .Document1 pageGmail - Réf. - IMPOT - GOUV - .vitrolles13127Pas encore d'évaluation

- Fiche de Paie Type 1Document1 pageFiche de Paie Type 1jeanmarc gradinPas encore d'évaluation

- Note Commune N07Document3 pagesNote Commune N07rafik jemaiPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)