Vous aimerez peut-être aussi

- Role Plays - 60 Jeux de Rôles Et Situations de Discussion en Anglais (A2-C1) (Sophie Sebah)Document513 pagesRole Plays - 60 Jeux de Rôles Et Situations de Discussion en Anglais (A2-C1) (Sophie Sebah)Mahamadou TraoréPas encore d'évaluation

- Audit Interne Et ExterneDocument16 pagesAudit Interne Et ExterneYacine Agawa100% (1)

- Le Marketing ExpérientielDocument78 pagesLe Marketing ExpérientielChayma RouebhiaPas encore d'évaluation

- CarrefourDocument6 pagesCarrefourMamadou GueyePas encore d'évaluation

- Intelligence Économique, InfluenceDocument9 pagesIntelligence Économique, InfluenceYacine Agawa100% (1)

- Audit de La Fonction Achat Marche DALIATDocument89 pagesAudit de La Fonction Achat Marche DALIATSebastien ChouquetPas encore d'évaluation

- BudgetDocument3 pagesBudgetYacine AgawaPas encore d'évaluation

- CB 02Document3 pagesCB 02Yacine AgawaPas encore d'évaluation

- CB 03Document5 pagesCB 03Yacine AgawaPas encore d'évaluation

- CB 01Document5 pagesCB 01Yacine AgawaPas encore d'évaluation

- Les Principes Fondmtaux de La Compta Des IMFDocument56 pagesLes Principes Fondmtaux de La Compta Des IMFabdoul7Pas encore d'évaluation

- ComptabiliteDocument65 pagesComptabiliteTaha AnouarPas encore d'évaluation

- SCF (Plan)Document15 pagesSCF (Plan)Yacine AgawaPas encore d'évaluation

- Cadres Rentree09 Miseaniveaucompta0910 1Document53 pagesCadres Rentree09 Miseaniveaucompta0910 1Yacine AgawaPas encore d'évaluation

- Fusion Et ConsolidationDocument10 pagesFusion Et ConsolidationYacine AgawaPas encore d'évaluation

- Je Magazine GratuitDocument16 pagesJe Magazine GratuitYacine AgawaPas encore d'évaluation

- Cours 030213Document46 pagesCours 030213massiki_hicham5544Pas encore d'évaluation

- Examen Session Normale (Janvier 2021)Document2 pagesExamen Session Normale (Janvier 2021)leviPas encore d'évaluation

- Comment Vendre Vos Produits Sur Facebook InstagramDocument26 pagesComment Vendre Vos Produits Sur Facebook InstagramFreemanPas encore d'évaluation

- Carrefour Document de Reference 2013 FR 0Document292 pagesCarrefour Document de Reference 2013 FR 0Junior BarkleyPas encore d'évaluation

- Fiche 1 TD Uml 2022 093132Document3 pagesFiche 1 TD Uml 2022 093132ismael BakayokoPas encore d'évaluation

- Savoir VendreDocument28 pagesSavoir VendreYvan GoldPas encore d'évaluation

- CONJUGAISONDocument5 pagesCONJUGAISONAlexis del OlmoPas encore d'évaluation

- La Création de ValeurDocument68 pagesLa Création de Valeursene seydina mouhamedPas encore d'évaluation

- SEQ 1 Notions de RCDocument13 pagesSEQ 1 Notions de RCFranck AGBECIPas encore d'évaluation

- Vocabulaire A1 AcheterdeshabitscomprarropaDocument1 pageVocabulaire A1 AcheterdeshabitscomprarropaHéloïsePas encore d'évaluation

- Bab - La Conjugation Franceză AcheterDocument2 pagesBab - La Conjugation Franceză AcheterPopescu MihaelaPas encore d'évaluation

- Strategie Pub Et e PUBDocument80 pagesStrategie Pub Et e PUBSamPas encore d'évaluation

- French 4ap20 1trim1Document1 pageFrench 4ap20 1trim1Massi KhaledPas encore d'évaluation

- Planificateur Menus Imprimer PastelDocument2 pagesPlanificateur Menus Imprimer PastelLinda BnhPas encore d'évaluation

- Analyse BimDocument4 pagesAnalyse BimChaimaa KhiriPas encore d'évaluation

- Billet Musée Museum Ticket Visiteur Individuel: 09:00 29/01/2023 0 Laura Soboci SkaDocument2 pagesBillet Musée Museum Ticket Visiteur Individuel: 09:00 29/01/2023 0 Laura Soboci SkaLaura SobocińskaPas encore d'évaluation

- Investir Et Prosperer - Comment Proceder PDFDocument71 pagesInvestir Et Prosperer - Comment Proceder PDFVanessa KouadouPas encore d'évaluation

- AcimaDocument44 pagesAcimaOuaFae BOPas encore d'évaluation

- CXC French Oral QuestionsDocument6 pagesCXC French Oral QuestionsKLASSIQUE BROOKSPas encore d'évaluation

- Gestion Point de VenteDocument6 pagesGestion Point de VentemasmoudiPas encore d'évaluation

- GammaDocument1 pageGammaMathias VePas encore d'évaluation

- Gramafiche AdjectifsDocument5 pagesGramafiche AdjectifsAlexandreLaulhePas encore d'évaluation

- Passé ComposéDocument8 pagesPassé ComposéNatividade PicicaroliPas encore d'évaluation

- Contrôle MarketingDocument23 pagesContrôle MarketingsorayaPas encore d'évaluation

- 4 - La Politique de Distribution À L'internationalDocument52 pages4 - La Politique de Distribution À L'internationalMeryem BarhouPas encore d'évaluation

- Drole Nar3Document3 pagesDrole Nar3tess.prntPas encore d'évaluation

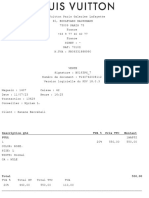

- Louis VuittonDocument3 pagesLouis Vuittondanikarim99Pas encore d'évaluation

- Les Études Du MerchandisingDocument3 pagesLes Études Du MerchandisingSiham OubahPas encore d'évaluation