Académique Documents

Professionnel Documents

Culture Documents

2001 4

Transféré par

Ismail El AlamiTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

2001 4

Transféré par

Ismail El AlamiDroits d'auteur :

Formats disponibles

NOTES ET DOCUMENTS

INVESTISSEMENTS DIRECTS TRANGERS :

PROBLMES ET ENJEUX POUR LES PAYS DU SUD

ET DE L'EST DE LA MDITERRANE

Christophe VAN HUFFEL*

CRERI, Universit de Toulon et du Var

1. INTRODUCTION

Dans le cadre de la globalisation, l'interconnexion croissante des marchs et

le morcellement gographique de la chane de production peuvent reprsenter une

chance pour les pays en dveloppement (PED) de s'intgrer l'conomie mondiale

et de promouvoir par ce biais leur croissance. L'exprience des pays asiatiques

nous enseigne que la russite du processus d'ouverture reste largement

conditionne par les politiques publiques mises en place. D'abord au niveau des

politiques commerciales, qui font tat d'un savant mlange de politiques

protectionnistes (du type "industrialisation par substitution aux importations") et

d'ouverture ("promotion des exportations"), puis ensuite au niveau des politiques

d'accompagnement (rgulation du cot du travail, amlioration de l'accs au crdit,

incitations fiscales, etc.). Le dveloppement extrmement rapide des

investissements directs trangers (IDE)1 au cours des quinze dernires annes a

dans ce domaine largement relanc le dbat sur les gains et les risques potentiels de

l'ouverture conomique pour les pays en dveloppement. On peut en particulier

s'interroger sur l'internationalisation des pays du Sud et de l'Est de la Mditerrane

(PSEM)2, placs notamment dans le cadre du Partenariat euro-mditerranen.

Comme le soulignent Chevallier et Kbadjian (1997), "la Mditerrane est reste

l'cart de ce qui est apparu, au cours des dix dernires annes, comme l'volution la

plus marquante de l'conomie mondiale : l'mergence, en nombre de plus en plus

* L'auteur remercie Maurice Catin et Henri Regnault pour les remarques apportes ce travail.

1 Les IDE correspondent des flux nets d'investissement permettant d'acqurir au moins 10 % du

capital d'une firme de nationalit autre que celle de l'investisseur (dfinition Banque mondiale).

2 Ce groupe comprend l'Algrie, l'Autorit Palestinienne, Chypre, l'gypte, Isral, la Jordanie, le

Liban, Malte, le Maroc, la Syrie, la Tunisie et la Lybie.

Revue Rgion et Dveloppement n 13-2001

196

Christophe Van Huffel

important, de pays en dveloppement dont la croissance s'est acclre et dont

l'insertion dans les flux commerciaux et financiers internationaux a fortement

progress".

En effet, malgr la volont presque unanime de ces pays s'engager dans le

jeu de la libralisation conomique dans le prolongement des politiques

d'ajustement suivies depuis le dbut des annes 1980, il apparat clairement que la

zone mditerranenne a pris du retard dans son insertion au march mondial, et

plus particulirement dans ses relations avec l'Union Europenne. Au total et en

moyenne, le revenu par tte est rest stationnaire depuis 1985 dans l'ensemble des

PSEM. En 30 ans, le dveloppement conomique de ces pays n'a pas converg

avec celui des pays de la communaut europenne : taux d'investissement

insuffisants, changes commerciaux peu diversifis et trs dpendants de l'Europe,

assainissement macro-conomique fragile, flux financiers faiblement porteurs de

dveloppement et faiblesse du commerce intra-zone restent les grands traits

caractristiques de ces pays.

Il convient nanmoins de nuancer ces tendances gnrales du fait d'une

htrognit assez prononce des pays, en distinguant au moins deux groupes

(Aoudia, 1997). En premier lieu, les pays qui ne disposent pas de ressources

naturelles importantes (Turquie, Tunisie, Maroc) et qui ont engag des rformes

structurelles et profit des prfrences communautaires pour constituer un secteur

manufacturier. Leur intgration l'conomie mondiale s'est ralise partir

d'activits faible valeur ajoute, peu diversifies sectoriellement et

gographiquement, et sans russir s'assurer une matrise technologique du fait de

remontes de filires quasi-inexistantes. D'un autre ct, les pays bnficiant de

ressources naturelles (Algrie, Syrie) ou d'avantages gostratgiques (gypte) ont eu

tendance prolonger un modle de dveloppement autocentr et sont rests

largement exclus des marchs internationaux.

Du fait des blocages du dveloppement, les transformations structurelles ont

t limites par des pesanteurs internes tant conomiques que politiques, laissant

ces pays sans relle capacit partenariale, et souvent en situation ractive aux

initiatives des pays du Nord. De plus, du fait de leurs divisions (conflits, difficults

de coopration politique avec par exemple l'chec de l'Union du Maghreb Arabe) et

de l'htrognit de leurs situations conomiques, l'ensemble de ces pays ne

constituent pas une relle "zone conomique". Le paradoxe est que cette situation

renforce les besoins de ces pays en capitaux trangers (rquilibrage macroconomique, "remise niveau" des entreprises locales, etc.) tout en accentuant

l'inadquation entre la ralit des conomies d'accueil et les conditions d'attraction

des investissements directs trangers.

De mme, il existe un net dcalage entre les effets gnralement attendus des

IDE et la ralit des phnomnes constats. Alors que les consquences budgtaires

Rgion et Dveloppement

197

et que les risques supports par les firmes locales sont souvent trs lourds,

l'acquisition de technologies ou encore les effets sur la croissance sont encore

largement en de des objectifs attendus. Enfin, l'ensemble des politiques de

libralisation conomique a un impact sur la localisation des activits et pose avec

d'autant plus d'acuit le problme des ingalits rgionales et donc des politiques

correctrices qui devront tre mises en place.

2. IDE : TAT DES LIEUX

Les IDE prsentent des formes varies selon les stratgies poursuivies par les

FMN. Ils exercent diffrents effets de polarisation, aussi bien en ce qui concerne le

choix des pays d'accueil que les secteurs d'activits concerns.

2.1. Une nouvelle logique de l'investissement direct tranger

Il convient au dpart de prciser le cadre stratgique dans lequel les IDE

s'insrent, notamment en distinguant stratgies verticale et horizontale. Lankes et

Venables (1996) ont soulign, dans un article consacr aux pays en transition,

l'importance de cette distinction pour analyser les bnfices possibles des IDE pour

les pays d'accueil. La comparaison de ces deux types de stratgies peut galement

permettre de reprer diffrents niveaux d'efficience productive comme l'ont montr

Chen et Tang (1987) pour le cas des firmes multinationales (FMN) tawanaises.

La stratgie verticale des FMN traduit l'implantation de "filiales ateliers"

spcialises dans un segment particulier du processus allant de la production la

distribution. Son objectif tient principalement dans la minimisation des cots de

production de la firme. Dans l'optique de Lankes et Venables (1996), ces IDE,

souvent caractriss de "footloose" sont donc susceptibles de modifier leurs choix

de localisation lorsque les avantages comparatifs en terme de cot de production

disparaissent. Les activits de ces FMN sont donc en gnral beaucoup moins

intgrs dans l'conomie domestique. Cette stratgie vise essentiellement des

produits standardiss confronts une forte comptitivit-prix.

Au contraire, la stratgie horizontale concerne des investissements effectus

pour le march d'implantation, lorsque les possibilits d'exportation des firmes sont

contraries par l'existence de barrires protectionnistes. La gamme des produits

offerts, les technologies utilises reproduisent celles de la maison-mre. Les flux

sont de nature intra-industrielle et croiss avec des pays spcialisation

comparable celle du pays d'origine. Cette stratgie est donc mieux adapte des

productions diffrencies soumises une comptitivit hors-cot.

Alors que la logique de l'IDE tait jusqu' la fin des annes 1970 plutt

verticale, la plupart des IDE sont aujourd'hui de nature horizontale. Bien que prs

de 30 % du commerce mondial soit un commerce intra-firmes, la quasi-totalit de

198

Christophe Van Huffel

la production des filiales de firmes multinationales est vendue dans le pays

d'accueil. Nous verrons qu' ces changements dans la nature des IDE correspondent

de nouveaux dterminants de localisation et d'attractivit.

2.2. Polarisations nationales

L'explosion des IDE au cours des dernires annes les flux d'IDE sortants

ont cr de plus de 41 % en 1998, et ce mouvement semble se poursuivre en 1999

(plus 25 %) a accentu les ingalits entre grandes rgions mondiales.

Aujourd'hui, dix pays reoivent prs de 70 % des flux annuels mondiaux d'IDE,

alors que les cent pays les moins bien lotis n'en totalisent que 1 %. En terme de

stock (ensemble des IDE accumuls au cours des annes), les pays de la Triade

dtenaient, en 1995, prs de 90 % du stock mondial : 51,6 % pour l'Union

Europenne, 25,4 % pour les tats-Unis et 12,5 % pour le Japon (Bellon et Gouia,

1997).

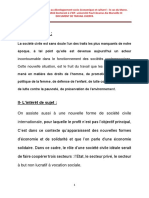

Figure n 1 : IDE nets/PNB par grandes zones

25

20

15

10

5

0 Asie de

l'Est

Am.

Latine

Tous

PVD

Peco et

Afrique

Asie cent. sub-sah.

PM

Asie du

Sud

Flux cumuls d'IDE nets 1991-1998 / PNB de 1998

Source : Direction de la Prvision, 2000.

Bellon et Gouia (1997) dgagent galement quatre grandes tendances

rcentes : (i) le dveloppement trs rapide des IDE en provenance de tous les pays

industrialiss ; (ii) la concentration des IDE sur les pays les plus dvelopps (qui

attirent en 1999 prs des trois-quarts des IDE mondiaux, soit 609 milliards de

dollars) ; (iii) un renversement de tendance qui oriente les IDE en direction des

pays en dveloppement (qui passent de 20 % des IDE mondiaux en 1990 prs de

35 % en 1995, avec une progression de ces flux de 15 % en 1999) ; (iv) au sein des

pays rcepteurs, un dplacement des zones bnficiaires au profit des NPI d'Asie

du Sud-Est pour 84 milliards de dollars en 1996 (environ 50 % des IDE orients

vers les pays du Sud), d'Amrique latine pour 39 milliards (24 %), le reste se

rpartissant entre l'Europe de l'Est et le bloc Afrique-Moyen-Orient. On peut

pourtant noter que pour l'anne 1999, l'Amrique latine et les Carabes ont attir

plus d'IDE que les pays en dveloppement d'Asie. Le Sud de la Mditerrane ne

reoit que 4,7 milliards de dollars d'IDE, et on ne parviendrait pas doubler ce

dernier volume en y ajoutant l'ensemble de l'Afrique.

Rgion et Dveloppement

199

Alors que la proximit gographique semble jouer pour le Japon (flux d'IDE

vers l'Asie) ou les tats-Unis (flux vers l'Amrique latine), les flux en provenance

de l'Europe et destination des PSEM restent trs modestes, alors mme que

l'Europe demeure la premire rgion d'mission (les investissements directs des

membres de l'UE vers l'tranger ont t multiplis par deux et demi de 1997

1999) et d'accueil des IDE. En effet, on assiste depuis une vingtaine d'annes une

intensification des flux croiss intra-europens aux dpens des PED et

particulirement des pays du Sud de la Mditerrane. Pour la France, les flux d'IDE

en direction des pays europens passent de 23,5 % en 1980 60 % aujourd'hui, la

part des PED passant pour la mme priode de 24 % 5,5 %. La part du Maghreb

dans les IDE franais ne dpasse pas 0,3 % du total mondial et 5,4 % des IDE

franais. Ce schma se reproduit en terme de nombre de firmes et d'emplois : en

1994, peine 3,5 % des 15 840 filiales franaises implantes dans le monde se

trouvent dans les pays du Maghreb, ces filiales employant 78 000 personnes dont

56 000 au Maroc (Bellon et Gouia, 1997). On peut dduire de ces quelques

tendances que la proximit gographique ne soient pas ou ne soient plus en soi une

composante suffisante de l'attractivit.

Enfin, au sein des PSEM, l'gypte et la Turquie restent les principaux

bnficiaires des IDE dans la rgion, suivis par Isral, le Maroc et la Tunisie.

L'Algrie, la Syrie et la Lybie ne prsentent qu'une attractivit trs faible pour les

investissements internationaux, concentrs de surcrot sur un petit nombre

d'activits.

A partir de ces tendances, Michalet (1997) suggre l'existence de quatre

cercles concentriques selon lesquels les diffrents pays peuvent tre classs en

fonction de leur degr d'attractivit. Le premier cercle correspond aux pays de la

Triade qui restent la fois les plus grands metteurs et rcepteurs d'IDE, tout en

tant les plus intgrs l'conomie mondiale. Le second cercle, dit des core

countries, comprend les pays recevant plus d'investissements sur leur territoire

qu'ils n'en ralisent eux-mmes l'tranger. Pour Michalet, les investissements en

direction de ces pays suivent une stratgie "oblique", dans la mesure o leurs

dterminants combinent deux principaux avantages de localisation : vastes marchs

forte croissance (logique horizontale) et diffrentiels de cots pour constituer des

plate-formes d'exportation (logique verticale). Le troisime cercle regroupe les

pays dont l'attractivit reste potentielle. Ces pays, essentiellement receveurs

d'investissements, sont concerns par des productions dj trs standardises, et

correspondent en cela l'explication en terme de cycle international du produit

propose par Vernon (1966). On peut noter que ce cercle regroupe la plupart des

pays du Sud et de l'Est de la Mditerrane. Enfin, le quatrime cercle, qualifi de

"priphrique", dfini l'ensemble des pays dont l'attractivit demeure fonde sur

leurs dotations en facteurs primaires : ressources naturelles, main-d'uvre trs bon

march et non qualifie. Ils rpondent des stratgies d'investissement verticales et

200

Christophe Van Huffel

restent en gnral faiblement intgrs l'conomie mondiale.

Cette classification mriterait d'tre rapproche des diffrents travaux portant

sur les tapes du dveloppement, afin de confronter les mcanismes permettant la

fois de passer une tape suprieure de dveloppement et de meilleures

conditions d'attractivit des IDE.

2.3. Polarisations sectorielles dans les PSEM

La polarisation sectorielle des investissements directs de l'tranger reflte

assez largement le niveau de dveloppement des conomies des PSEM. De manire

gnrale, les rformes structurelles engages au cours des dernires annes ont

accentu la concentration des IDE au profit de quelques activits, comme les

industries nergtiques et exportatrices, avec comme corollaire des impacts limits

sur les industries locales.

Concernant les matires premires (ptrole, phosphate, coton), les IDE se

dveloppent dans une logique d'intgration verticale permettant le contrle des

approvisionnements et des prix. Ces investissements ncessitent en gnral des

capitaux et des technologies dtenues par les grands oprateurs mondiaux,

impliquant surtout des alliances entre ces oprateurs et l'tat, et limitant ainsi la

constitution de groupes nationaux pouvant engendrer des dynamiques

d'accumulation fortes. De plus de multiples formes de coopration industrielle ou

de prestations de services se substituent souvent aux investissements directs dans

ce domaine, mettant ainsi en avant la frontire entre les IDE et les autres formes

d'organisation des marchs. Enfin, malgr la volont de diversifier la polarisation

sectorielle des IDE, ceux-ci demeurent majoritairement concentrs dans le secteur

nergtique, comme en Tunisie, en Turquie, en gypte et en Algrie.

Dans le secteur manufacturier, Bellon et Gouia (1997) notent "qu'une des

caractristiques des PSEM est l'importance prise par le cot des facteurs, associe

des capacits dficientes d'innovation et d'organisation des entreprises locales". Ces

insuffisances, que nous analyserons par la suite, dterminent en grande partie la

forme prise par les IDE et les faibles liens entre investissements extrieurs et

entreprises locales. En Tunisie, les multiples investisseurs restent des niveaux

d'apports de capitaux trs faibles, le secteur manufacturier ne drainant que 2 % des

IDE dont bnficie la Tunisie. La situation semble plus quilibre au Maroc, en

gypte, et en Turquie o le secteur industriel est le plus concern par les IDE,

notamment avec les industries chimiques (9,4 %), les produits mtalliques (16 %),

la production du matriel de transport (7,7 %). Les zones franches bnficient

galement d'un regain d'intrt en ce qui concerne les activits manufacturires :

pas d'interdictions sectorielles, de contrle des prix, de plafonnement des bnfices,

de rglements relatifs aux importations et aux exportations. Ces zones accueillent

en gnral des entreprises spcialises dans des activits de transformation

(automobile, chimie, matriaux, etc.), mais n'engendrent pas encore de dynamiques

Rgion et Dveloppement

201

industrielles locales, comme l'a dj montr au dpart le cas des maquiladoras au

Mexique.

Le secteur des services reste le domaine de prdilection des IDE, du fait

principalement d'une prsence locale incontournable. Le tourisme (Tunisie), la

banque, l'immobilier (Maroc) sont les principales activits reprsentes. Ici, les

spcialisations sectorielles domestiques restent largement influences par la nature

des capitaux d'origine : investissements en provenance du Golfe dans les activits

bancaires et immobilires, investissements amricains dans les grands quipements

(tlcommunications), etc.

Mme s'il existe une grande diversit de situations, les PSEM dans leur

ensemble se caractrisent donc par une trs faible attractivit des IDE dans un

contexte de forte croissance de ces derniers. Il convient d'analyser les facteurs

explicatifs de cette difficile intgration des PSEM dans le processus de

globalisation.

3. DES CONOMIES EN INADQUATION AVEC

LES CONDITIONS D'ATTRACTION DES IDE

Les choix de localisation des firmes multinationales se basent sur divers

critres regroupant des conditions de stabilit et de performance des territoires

d'accueil. Dans ce domaine, les PSEM souffrent de larges insuffisances qui

rvlent une attractivit mdiocre sur la scne internationale.

3.1. Des facteurs institutionnels et des politiques publiques insuffisamment

adaptes

Dans les annes 1990, le Foreign Investment Advisory Service a men une

enqute auprs d'une centaine de grandes firmes multinationales de la Triade pour

tenter de dgager les composantes les plus importantes de l'attractivit en matire

d'IDE. La stabilit conomique et politique s'inscrit au premier rang comme

condition pralable tout investissement direct, alors que les PSEM figurent

"parmi les zones de turbulences socio-politiques les plus fortes du monde"

(Chevallier et Kbadjian, 1997). Cette condition suppose un cadre juridique et

rglementaire stable, transparent et fiable. Lorsque l'environnement lgal et

rglementaire est sans cesse modifi de manire arbitraire, et qu'il n'existe pas de

juridictions capables d'en assurer le respect, les firmes sont amenes limiter voire

suspendre leurs engagements financiers (voir Michalet, 1997).

De manire gnrale, les politiques conomiques, du fait de la volont de

rduire le poids de la dette externe, ont plutt pes sur l'incitation investir : la

comptitivit est affecte par l'apprciation des taux de change, et les taux d'intrt

rels restent trs levs.

De manire plus directe, les politiques de march ne doivent plus se limiter

202

Christophe Van Huffel

aux seules politiques macro-conomiques de stabilisation et micro-conomiques de

dsengagement de l'tat. Elles doivent galement accompagner l'esprit d'entreprise

et l'innovation, participer aux initiatives prives et diverses cooprations. Bellon

et Gouia (1997) illustrent ce type de politique au travers de l'industrie textile des

PSEM, qui prsente une position structurellement faible : face aux pays trs bas

salaires, les entreprises familliales, la pauvret des moyens techniques et

organisationnels des pays concerns de la Mditerrane (Turquie, Tunisie, gypte

et Maroc) sont l'origine d'une dsarticulation de la filire entre l'amont (situ dans

les pays du Nord en gnral) et l'aval (situ dans les pays du Sud). La tche de

l'tat est ici multiple, aussi bien en terme de retrait (allgement des contrles

administratifs) que d'engagement : associations avec les milieux professionnels,

aides une meilleure utilisation des capacits de production, une croissance de la

productivit et de la flexibilit, la cration et l'innovation.

Les politiques publiques ont galement montr certaines insuffisances dans

le domaine du financement des infrastructures et de la formation. En terme

d'infrastructures, la nature mme des IDE impose l'existence d'un systme de

tlcommunication efficient, les firmes multinationales devant tre relies au reste

du monde et surtout leur socit-mre. Les infrastructures de transport doivent

galement permettre une circulation fluide et sre des flux d'input et d'output, en

particulier dans le cadre d'une gnralisation des techniques de production en flux

tendus, o les contraintes de temps et de flexibilit doivent tre efficacement

gres. Des insuffisances dans cet ensemble logistique freinent l'entre de

nombreux PSEM dans la liste des sites d'implantation potentielle.

Notons galement que le dveloppement des infrastructures (de transport en

particulier) peut amliorer la comptitivit au travers de la rduction des cots de

transport des biens et la productivit au travers de la rduction des cots de

dplacement de la main-d'uvre (Ghio et Van Huffel, 1999). Les politiques

infrastructurelles ont donc un double rle jouer en facilitant la fois

l'implantation des firmes multinationales et la mise niveau des firmes

domestiques.

En terme de formation, les PSEM font en gnral tat de niveaux de capital

humain, de comptences stratgiques et organisationnelles trop peu dveloppes,

alors mme que les thories de la croissance endogne ont plac le capital humain

au cur du processus de dveloppement. De mme, comme le souligne Mouhoud

(1995), "les effets du changement technique favorisent de nouvelles formes de

dcomposition des processus productifs ; le critre de dcomposition ne se rduit

plus seulement la simple minimisation des cots. Les firmes tiennent compte

davantage de l'accs des facteurs spcifiques matrisant les blocs de savoir

ncessaires".

Tableau n 1

Rgion et Dveloppement

Classement IDH

PIB rel par tte

(PPA 1997)

23 Isral

18150

26 Chypre

14201

69 Liban

5940

86 Turquie

6350

94 Jordanie

3450

100 Albanie

2120

102 Tunisie

5300

109 Algrie

4460

111 Syrie

3250

120 gypte

3050

126 Maroc

3310

Source : Rapport du PNUD, 1999.

Diffrence de

classement

entre PIB/tte

et IDH

+3

+6

-4

-22

+2

+19

-34

-31

-11

-14

-27

Taux de

scolarisation

secondaire

1997

58,4

74.3

68,5

42,3

75,1

37,7

203

Dpenses

publiques

d'enseignement

en % du PNB

7,2

2,5

2,2

7,3

3,1

6,7

5,2

4,2

5,3

La tendance n'est plus, de manire gnrale, la dlocalisation vers des

zones bas salaires. La disponibilit de main-d'uvre abondante faible cot ne

prsente qu'une faible attractivit pour les oprations de dlocalisation des firmes

multinationales, leurs dterminants combinant de plus en plus diverses conomies

d'agglomration, des critres de qualit et de comptences. La disponibilit en

travail qualifi et en entreprises performantes est aujourd'hui un prrequis la

localisation des IDE : d'abord parce que les units productives installes par les

grandes multinationales utilisent des technologies modernes et complexes utiliser,

ensuite parce que ces firmes sont en gnral amenes externaliser une part

importante de leur activit dans une logique de structure en rseaux, avec un besoin

de partenaires locaux performants. Le Rapport Mondial sur le Dveloppement

Humain (PNUD, 1999) permet de constater de manire globale la faiblesse des

politiques ducatives dans les PSEM, ceci expliquant leur retard en terme

d'Indicateur de Dveloppement Humain (IDH) par rapport leur classement en

terme de PIB par tte (cf. tableau n 1), et donc la faible attractivit de ces pays en

matire d'IDE. Pour Bellon et Gouia (1997), "la dimension de management des

affaires reprsente le maillon le plus faible dans les comparaisons avec les autres

pays en terme de comptitivit" dans le secteur manufacturier des PSEM. Il en

rsulte une qualit de production mdiocre, des dlais difficilement respects et des

dynamiques d'innovation ne rsultant pas de processus internes aux entreprises.

Michalet (1997) insiste sur le risque, li la faiblesse de cette composante, de voir

les PSEM encore carts de la liste des pays d'accueil potentiels, ou d'assister un

dsinvestissement des firmes dj prsentes depuis longtemps (pour les pays ayant

reu des IDE dans les annes 60 et 70 dans un objectif de contournement des

barrires protectionnistes).

C'est donc aux tats de donner la priorit l'ducation de base et la

204

Christophe Van Huffel

formation de techniciens moyens et suprieurs dans les branches pour lesquelles le

pays dispose d'avantages de localisation, et de prparer le recyclage des dirigeants

des PME locales.

3.2. Un environnement peu concurrentiel des marchs

Globalement, les PSEM se caractrisent par un poids particulirement

important de l'tat dans la socit. Les modles de dveloppement auto-centrs

n'ont pas permis le dveloppement d'un environnement concurrentiel sur les

diffrents marchs, o la libert d'entre n'est pas gnrale et o les dispositifs

lgaux sont peu appliqus.

Concernant le march financier, les PSEM font tat de condition technicofinancires inadaptes aux exigences mondiales. La mobilit du capital semble

largement insuffisante. Chevallier et Kbadjian (1997) estiment mme que "pour

les capitaux financiers et la circulation de l'pargne, malgr quelques tentatives

prometteuses, un systme rgional est entirement construire". Ces insuffisances

sont la fois cause et consquence du faible dveloppement de ces pays : les IDE

en tant que moyen de financement externe de la croissance ne se localisant pas

dans des pays caractriss par une insuffisance de rseaux financiers.

Les conomies mditerranennes ont pourtant connu deux priodes de

financement abondant : pendant les annes 60 et 70 avec un endettement

international facile et peu onreux, puis, pour les producteurs d'hydrocarbures et de

certaines matires premires, les deux chocs ptroliers de 1973 et 1980. Si ces

ressources ont permis le financement d'importantes infrastructures humaines et

physiques, ces investissements ont eu une faible efficacit globale et ont eu

tendance gonfler la dette extrieure de ces pays jusqu' la crise dans les annes

1980 (en Turquie, au Maroc, en Egypte, en Jordanie). L'abondance de

financements n'a pas non plus permis la mise sur pied d'une relle base industrielle

comptitive, d'autant moins qu'au cours des politiques de retrait de l'tat, l'pargne

et l'investissement priv n'ont pas pris le relais de l'action publique dans une culture

non concurrentielle o les comportements rentiers restent dominants (Aoudia,

1997) : orientation des capitaux vers les activits procurant de forts gains court

terme, maximisation des protections et avantages obtenus de l'tat, distribution des

revenus dpendant plus de l'chelle des pouvoirs que de l'effort productif, etc. Ce

fonctionnement explique en partie le faible dynamisme industriel des PSEM. La

recherche par les investisseurs de la minimisation des risques et d'activits

protges est loin de correspondre une stratgie de dveloppement dans laquelle

les IDE pourraient s'insrer.

Le march du travail fait tat quant lui d'un fonctionnement dual, avec

d'une part des emplois soumis des rglementations rigides, et d'autre part des

Rgion et Dveloppement

205

emplois prcaires y chappant totalement.

3.3. Une taille trop troite des marchs et les enjeux de l'intgration

Si les PSEM semblent susciter un attrait certain pour les IDE destins aux

rexportations vers l'UE notamment3 les marchs intrieurs apparaissent en

revanche peu attractifs. Or, la taille et le dynamisme du march d'accueil

deviennent des facteurs prpondrants d'attractivit des IDE, comme l'a prouv le

cas des pays d'Asie disposant d'un march large, dense, et en forte expansion. Dans

ce domaine, les caractristiques des PSEM sont trs infrieures, tant pour les taux

de croissance que pour la dimension des marchs. Cette troitesse des marchs

domestiques dcourage les nouveaux investisseurs, et limite l'extension des

activits dj prsentes. L'intgration des PSEM au sein d'une vaste zone de librechange semble aujourd'hui indispensable pour constituer un march suffisamment

tendu et attractif. Au Sud, les PSEM ralisent entre eux une part trs faible de leur

commerce international, de l'ordre de 5 % (Regnault, 1997). Il est clair qu'en

l'absence d'intgration rgionale au Sud, il reste plus rationnel pour un producteur

europen de profiter du libre-change pour alimenter les PSEM partir de son pays

d'origine. Dans un cadre de disparition progressive des obstacles la circulation

Nord-Sud des marchandises, il reste peu d'intrt multiplier les installations

productives, les cots fixes, tout en renonant aux conomies d'agglomration du

grand march europen. Des accords inter-PSEM pourraient renverser cette

tendance, dans la mesure o ils permettraient de combiner des units de production

dpassant les seuils favorables aux conomies d'chelle et des salaires attractifs.

Cependant, les prcdentes tentatives d'intgration ont soulign les

difficults d'une union au Sud. En particulier, la cration en 1989 de l'Union du

Maghreb Arabe (UMA) n'a pas permis l'instauration d'un march commun ni le

dveloppement significatif de flux d'changes entre pays du Maghreb. L'UMA s'est

inspire du modle de la CEE qui n'est pas transposable dans les PSEM (voir

Michalet, 1997) : insuffisance de l'intensit des changes entre pays membres,

accords incompatibles avec la cration d'un tarif extrieur commun, htrognit

de la zone. Du fait de ces obstacles une intgration Sud-Sud, Michalet estime que

la dmarche d'intgration doit se dployer selon un axe Nord-Sud qui permettrait

d'attirer des investisseurs non europens (amricains et asiatiques), qui possdent

une plus grande exprience dans le montage de rseaux de production associant des

conomies ingalement dveloppes. Au Machrek, les projets rgionaux ont t

entravs par les problmes politiques que connat le Moyen-Orient. L'instabilit,

voire les conflits socio-politiques, ajouts une forte htrognit de la zone

mditerranenne forment des conditions incompatibles long terme avec une

3 Et pour les systmes d'admission temporaire permettant des trafics de perfectionnement europens,

dans la confection notamment (voir Benhayoun, Catin, Regnault, 1997 ; Regnault, 2000).

206

Christophe Van Huffel

convergence indispensable toute forme d'union. Quoi qu'il en soit, l'intgration

Nord-Sud ne pourra avoir d'effet positif sur les flux d'IDE que si les diverses

rformes dont nous avons parl sont mises en uvre. Venables et Wijnbergen

(1993) ont fait des remarques dans ce sens au sujet du Mexique dans le cadre du

NAFTA.

4. IMPACTS SUR LES PAYS RCEPTEURS : ATTENTES ET RALITS

Il semble aujourd'hui clair que les investissements directs de l'tranger

constituent pour les pays un rel potentiel de dveloppement. Pourtant, les

politiques d'ouverture peuvent gnrer des difficults sur le plan budgtaire, forcer

les firmes locales une trop forte concurrence et une adaptation technologique

dlicate raliser.

4.1. Des consquences budgtaires lourdes

Les politiques d'ouverture sont lourdes en terme de baisse des recettes

douanires, incitant les tats mettre en place des politiques de contrle

budgtaire. En cas de rduction des dpenses publiques, les dpenses

d'investissement risquent d'tre sacrifies, aux dpens de la constitution d'une offre

comptitive et du dveloppement des exportations. Les prlvements ncessaires

(hausse de la TVA notamment), pour compenser le manque gagner risque d'tre

trop importants (jusqu' 50 % en Tunisie notamment, voir Chevallier et Kbadjian,

1997). A titre indicatif, les recettes douanires sur les importations en provenance

de l'UE reprsentaient en 1996 respectivement 11,1 % et 24,3 % des recettes de

l'administration centrale au Maroc et en Tunisie (Regnault, 1997). Cette modalit

ne semble pas ralisable aux vues de la hausse des prix et des effets rcessifs sur la

demande intrieure qui en rsulteraient.

Par contre, le dmantlement douanier peut tre source de croissance,

d'abord au travers de la baisse du prix des biens imports, mais surtout en tant

qu'incitation la modernisation du systme fiscal.

4.2. Aspects concurrentiels et "mise niveau"

Bellon et Gouia (1997) remarquent que les oprations actuelles de mise

niveau sont directement relies aux politiques d'attraction des investissements

trangers. La cration d'une capacit d'initiative, de potentiels inventifs et ractifs

de la part des industriels locaux est un facteur d'attractivit plus puissant que ne le

sont les aides fiscales et territoriales caractristiques des zones franches. Mais il

faut galement valuer les risques de l'impact d'une ouverture croissante des

conomies d'accueil sur le tissu industriel pr-existant. En effet, si les IDE peuvent

tre profitables du fait d'un renforcement des liens amont/aval qui permettent de

rduire les cots et d'augmenter les profits, la concurrence accrue risque surtout

Rgion et Dveloppement

207

d'tre fatale un bon nombre de firmes (Markusen et Venables (1999). Regnault

(1997) estime que dans le cadre d'une zone de libre-change avec l'UE, entre un et

deux tiers des firmes domestiques pourraient tre amenes disparatre en

l'absence de mesures correctrices. Au-del de la remise niveau des firmes se pose

donc le problme de la possibilit et de l'efficacit de la rallocation des facteurs de

production.

Cette rallocation doit tre l'origine de nouvelles orientations quant la

spcialisation des firmes qui ne correspond pour l'instant pas aux exigences de la

globalisation. La structure des exportations traduit de manire gnrale dans les

PSEM une spcialisation typique des PED : les produits nergtiques et miniers, le

textile-habillement, les produits agricoles ne sont plus des crneaux suffisamment

porteurs pour pouvoir s'intgrer de manire dcisive sur le march mondial.

Markusen (1995) note en effet que les industries qui concentrent les IDE sont

caractrise par une forte intensit en R&D, en travail qualifi, ainsi que par une

production de biens complexes et fortement diffrencis. Dans ce domaine, la forte

croissance des flux d'IDE vers les pays d'Europe centrale n'est pas indpendante de

leur bonne spcialisation avec quelques noyaux forts.

Comme il a dj t dit, le dveloppement d'une offre comptitive passe

donc par la mise en uvre de programmes publics en matire d'infrastructures et de

formation. L'accs aux terrains, les systmes de transport, la qualit des

tlcommunications, la diffusion des technologies, la qualit de l'enseignement

sont autant de facteurs de comptitivit qui doivent tre pris en compte pour

redynamiser l'industrie locale.

Enfin, la remise niveau doit galement permettre de renforcer le lien

souvent diffus entre les filiales trangres et le tissu industriel domestique.

L'intgration en amont ou en aval des firmes locales dans les rseaux de production

externaliss des multinationales ne sera possible que si ces firmes sont en mesure

de rpondre aux critres de qualit que les filiales s'imposent. On comprend bien ici

que IDE et remise niveau sont doublement lis : l'existence

d'un tissu industriel local comptitif est ncessaire pour attirer les investisseurs, et

ces derniers participent en retour la mise niveau des firmes locales grce

l'assistance technique et aux transferts de technologie dont elles pourraient

bnficier.

4.3. Acquisition de technologie : quels spillovers Nord-Sud ?

De nombreux travaux se sont attachs dterminer l'impact des IDE sur le

niveau technologique du pays hte. La prsence d'investisseurs trangers au sein du

territoire national peut, sous certaines conditions, se rvler trs bnfique sur le

plan technologique : les firmes trangres apportent des technologies nouvelles,

208

Christophe Van Huffel

procurent une assistance technique, et forment les travailleurs et les entrepreneurs

qui pourront par la suite tre engags par les firmes locales. La pression

concurrentielle exerce par les filiales trangres pousse galement les entreprises

nationales introduire de nouvelles technologies dans leur processus de production

(Kokko, 1994).

Mais il est apparu, avec le modle des pays de la Triade, que l'intensit des

transferts de technologie tait directement corrle avec le dynamisme des

systmes d'innovation propres chaque espace rcepteur d'IDE. En ce sens, la

densit des spillovers Nord-Sud dont pourraient bnficier les PSEM reste

fortement dpendante des capacits technologiques de chaque pays d'accueil. Des

carts trop importants entre metteurs et rcepteurs ne permettent pas l'assimilation

des technologies importes. Wang et Blomstrom (1992) soulignent en ce sens

l'importance prise par l'effort d'apprentissage du pays d'accueil dans la rapidit du

processus par lequel les FMN transfrent leur technologie. Borensztein, Gregorio et

Lee (1998), dans la mme optique, montrent que l'IDE est plus productif que

l'investissement domestique si prexiste un stock minimum de capital humain.

Kokko (1994) prconise ainsi que les efforts de promotion des IDE soient

concentrs sur les industries o la capacit technologique est dj suffisamment

dveloppe, de manire permettre les transferts mais galement pour viter que

les firmes trangres ne s'approprient le march aux dpens des firmes locales.

Certains auteurs, comme Rodriguez-Clare (1996), ont cherch isoler les

caractristiques de l'IDE l'origine de spillovers importants : production intensive

en biens intermdiaires, cots de communication levs entre la maison mre et

l'unit de production, etc. Blomstrom et Sjoholm (1999) estiment quant eux que

les spillovers rsultent davantage d'une intensification de la concurrence due aux

IDE que d'autres facteurs tels que le degr de participation trangre dans

l'industrie d'accueil.

De multiples contraintes freinent le passage de la prsence d'une technologie

trangre sur le territoire une vritable acquisition de cette technologie par le

pays hte : (i) des contraintes d'acquisition, du fait que de nombreux pays

continuent protger leurs acquis technologiques ou les transmettre des prix

levs ; (ii) des contraintes de cots et d'assimilation au travers d'achats

d'quipements complmentaires ou d'un largissement ncessaire du champ des

comptences ; (iii) des contraintes de ralisation concernant l'impact du recours aux

technologies importes sur l'ajustement des marchs, les nouvelles conditions de

production, les mthodes de financement, etc. Analyser le problme du transfert

technologique suppose donc galement une analyse en amont concernant les

problmes d'assimilation, et en aval pour ce qui concerne les consquences sur les

structures productives et les dynamiques de croissance.

5. VERS UN RENFORCEMENT DES DISPARITS SPATIALES ?

Rgion et Dveloppement

209

La globalisation et, de manire plus prcise, l'intgration conomique

modifient les schmas de localisation des activits (Venables, 1998 ; Hanson,

1998). On peut penser que les conditions d'attractivit des IDE, telles que dcrites

prcdemment, ne peuvent tre runies que par les grandes rgions urbaines des

PSEM. Mayer et Muchielli (1999) ou encore Guimaraes et al. (2000) ont montr

que l'agglomration restait un facteur de choix dcisif pour l'implantation des

FMN. Cte et Joannon (1999) soulignent "la tendance gnrale des capitaux

trangers comme des capitaux privs nationaux choisir logiquement les

localisations les plus sres, les rgions capitales ou les nbuleuses industrielles

comme le Sahel de Sousse ou le Delta du Nil. La libralisation des conomies,

l'ouverture aux capitaux extrieurs vont sans doute, malgr les politiques

d'amnagement rgionales, accrotre les disparits entre les littoraux industrialiss

et les territoires demeurs en marge du dveloppement conomique rcent". Et ce

d'autant plus qu'il semble que les IDE soient un facteur aggravant de l'cart de

salaire entre qualifis et non qualifis, respectivement plus reprsents dans les

rgions centrales et priphriques (Markusen et Venables,1997).

Certaines tudes montrent en effet une corrlation positive entre le niveau de

revenu par tte et les flux d'IDE reus. Mme si la discrimination de l'espace varie

en fonction de l'activit (les activits de production se diffusant davantage dans

l'espace), Bricout et Tersen (1996) insistent sur le fait que "cette diversification

gographique n'est qu'apparente : ce sont en gnral les activits les plus

standardiss ou d'assemblage qui s'implantent dans des zones moins dveloppes

ou priphriques, tandis que les activits plus dynamiques forte valeur ajoute se

concentrent dans les rgions centrales. Ce phnomne contribue renforcer

l'ingalit spatiale au profit de ples privilgis qui bnficient d'une attractivit

cumulative". De manire gnrale, l'importance des effets d'agglomration dans les

choix de localisation des IDE se trouve confirm par un certain nombre d'tudes

empiriques (Mayer et Muchielli, 1998 ou encore Ferrer, 1998).

5.1. Des disparits spatiales dj fortement marques

La dualit centre/priphrie, bien que prenant des formes et des intensits

varies, reste un phnomne commun et trs accentu dans l'ensemble des PSEM.

Dans la majorit des cas, la littoralisation est la forme la plus marquante de ces

disparits.

Au Maroc, ce phnomne s'explique par la domination des grandes

agglomrations littorales et de Casablanca. En 1994, la moiti de la population est

localise sur les zones ctires, et Casablanca runit elle seule 20 % de la

population totale. Sur les 20 grandes villes de plus de 100 000 habitants, 13 sont

situes sur le littoral, dont 6 trs rapproches qui abritent plus de 35 % de la

population urbaine. Casablanca, grce son port, centralise 80 % du trafic national.

Les entreprises casablancaises ralisent elles seules 49 % de la production

210

Christophe Van Huffel

industrielle nationale, et rassemblent la majorit des industries haute technologie,

85 % de l'industrie chimique, ou encore 75 % des industries mcaniques et

lectriques (Joumady, 1999).

En Tunisie, la capitale reste galement le principal centre industriel en

concentrant elle seule plus de 50 % de l'emploi total et le tiers des crations

d'emploi depuis 1973. Tunis constitue le plus important march agricole du pays,

regroupe 57 % de l'emploi industriel, mais aussi 80 % des transactions financires

et 75 % des tudiants (Belhedi, 1999). Au-del de la macrocphalie de la capitale,

la littoralisation vient renforcer les carts entre centre et priphrie : l'espace

littoral, qui reprsente 27 % du territoire, regroupe 62 % de la population, 85 % de

la population urbaine et les trois quarts des villes de plus de 50 000 habitants. Le

littoral reprsente 60 % de la valeur ajoute et des exportations agricoles, 90 % de

la valeur ajouts industrielle, 95 % de la capacit htelire ou encore 82 % du trafic

terrestre. Belhedi (1999) note que "la mondialisation de l'conomie et le

programme de mise niveau, tout en vhiculant un nouveau discours sur ces

disparits, vont encore les renforcer en faisant du littoral l'espace d'interface, de

mtropolisation et d'ancrage l'conomie mondiale".

Ce phnomne de littoralisation touche galement l'Algrie, o la bande

ctire (6 % du territoire) regroupe 80 % de la population ou encore au Liban o

les trois quarts de la population vivent dans le couloir de la plaine ctire et dans sa

proximit immdiate.

Pour d'autres pays, comme la Syrie, l'gypte ou la Turquie, la littoralisation

moins marque cache d'autres formes de disparits spatiales. En Syrie, seuls 9,7 %

des habitants sont dans des circonscriptions littorales. Les disparits sont plus le

fait d'une bipolarit intrieure entre les deux grands centres urbains que sont Damas

et Alep.

En gypte, la littoralisation reste galement faible, et les disparits spatiales

s'analysent plutt en terme de fracture entre le Delta et la valle du Nil. Denis

(1999) note que "plus encore que le biais urbain, la rduction des dpenses

publiques qui accompagne la libralisation de l'conomie, c'est--dire la

privatisation des tablissements publics et l'ouverture aux capitaux trangers, a des

effets induits qui entretiennent, voire renforcent les disparits rgionales".

En Turquie, plus que la littoralisation, c'est la persistance d'une forte

dissymtrie Est/Ouest qui reste le principal facteur explicatif des disparits

spatiales. Le triangle du Nord-Ouest reprsente 62 % de l'industrie turque. Bazin et

Robert (1999) estiment que "les tendances spontanes internes comme le nouvel

attrait de la Turquie pour les FMN dans l'espace mondialis des annes 1990 ne

peuvent que jouer en faveur d'une concentration aggrave l'Ouest mais pas

forcment en position littorale".

Rgion et Dveloppement

211

5.2. Quels espoirs pour les politiques d'amnagement ?

Tous les tats ont t amens dfinir des politiques d'amnagement du

territoire. Comme le soulignent Cte et Joannon (1999), "l'objectif majeur tait de

rquilibrer l'espace, de rduire littoralisation et macrocphalie, d'autant que

l'espace intrieur tait gnralement considr comme porteur d'identit par rapport

un littoral historiquement colonis et occidentalis". Un certain nombre de pays

ont ainsi russi contracter leurs disparits spatiales grce des politiques varies :

spatialisation des politiques de dveloppement, mise en place de nouveaux centres

industriels, crations d'infrastructures, quipement des campagnes, dcoupages

administratifs pour un meilleur encadrement de l'espace.

Ainsi, la Turquie a lanc un important programme d'irrigation dans les

montagnes extrmes orientales pour rduire son trs fort dsquilibre Est/Ouest. Le

Maroc et la Tunisie, par des investissements ou des appels la solidarit des

citoyens, tentent de drainer des capitaux en direction des rgions priphriques. Ce

sont les conomies socialisantes qui se sont donnes les plus puissants moyens

pour rquilibrer leur territoire : programmes importants pour les campagnes et les

villes moyennes gyptiennes, dveloppement des provinces de l'est en Syrie,

redploiement des quipements et des infrastructures sur l'intrieur en Algrie.

De manire gnrale, cette prise en charge des rgions marginales a permis

une certaine rduction des disparits villes/campagnes, principalement en Tunisie,

en Algrie, en Syrie, au Maroc ou en gypte. L'hypertrophie urbaine semble

galement se rduire, non seulement du fait des politiques publiques, mais aussi du

fait du tassement de l'exode rural et des dsconomies d'agglomration de plus en

plus sensibles dans les grandes villes mditerranennes comme le Caire, Tunis,

Casablanca ou Tripoli, qui ont vu leur poids relatif diminuer au cours de ces

dernires annes. Mais cette perte de poids relatif ne se ralise en gnral que dans

le sens d'un renforcement du phnomne de littoralisation qui n'a t nulle part

enray par les interventions tatiques. Au contraire, il semble que les organismes

de planification acceptent, voire favorisent cette forme de concentration, au nom

des conomies d'chelle et dans le cadre d'une ouverture l'conomie de march.

Comme le remarque trs justement Denis (1999) propos de l'Egypte, c'est

l'urgence imprative du dveloppement macro-conomique qui impose la

concentration de l'effort d'investissement : "la rsorption de la pauvret et des

disparits sociospatiales est attendue de l'augmentation des performances

conomiques globales, c'est--dire d'une lvation du taux annuel de croissance du

PIB, sans que jamais ne soit pose la question de la rpartition des richesses".

Dans ce cadre, l'espoir de rduire les disparits spatiales ne doit-il pas se

porter sur le renforcement du maillage urbain et des rseaux de villes, afin de

promouvoir une diffusion progressive du dveloppement des rgions centrales vers

les rgions priphriques?

212

Christophe Van Huffel

6. CONCLUSION

L'impact des IDE sur la croissance reste la fois difficile valuer et trs

variable selon les pays. Les effets bnfiques attendus de l'IDE sur les conomies

des pays d'accueil dpendent largement des stratgies de dveloppement adoptes

par ces derniers. Blomstrom et Kokko (1997) ou encore Balasubramayan (1996)

insistent sur le fait que les effets positifs de l'IDE concident avec la libralisation

des changes et la stabilisation macroconomique. Comme nous l'avons vu, la

promotion des exportations, les moyens mis en uvre pour favoriser l'intgration

des secteurs tranger et local, l'investissement en capital humain et en

infrastructures sont quelques-uns des diffrents facteurs qui conditionnent

l'intensit des effets d'entranement que les IDE sont susceptibles de produire sur la

croissance.

De manire gnrale, il est possible de dgager les effets directs et indirects

attendus des IDE (voir une revue de la littrature dans Hattab-Christmann, 1997).

Traditionnellement, les effets positifs directs attribus l'IDE concernent la

croissance de l'emploi, la croissance de l'offre intrieure, les transferts de

technologie, l'amlioration du solde de la balance des paiements, etc. Les effets

indirects sont plus difficilement identifiables du fait d'effets d'entranement induits

que l'appareil statistique n'est pas toujours capable de mesurer. L'tat actuel de la

littrature permet pourtant de proposer quelques pistes. Ainsi, l'IDE pourrait

accrotre l'efficacit de l'conomie en renforant le degr de concurrence du secteur

industriel local. L'investissement en capital humain au sein des filiales peut

galement bnficier moyen-long terme aux entreprises sous contrle local. Il en

va de mme en ce qui concerne les capacits d'assimilation des nouvelles

technologies ou encore des techniques de gestion et d'organisation. Enfin,

diffrentes tudes empiriques concluent de manire globale une convergence plus

rapide entre les taux de croissance de la productivit des filiales et ceux des firmes

locales au fur et mesure que la prsence trangre augmente au sein du pays

d'accueil.

Les IDE posent donc clairement le problme des politiques

d'accompagnement, ncessaires tant du point de vue des rformes structurelles

visant la construction d'avantages spcifiques que du point de vue de la diffusion

dans les dynamiques industrielles locales du potentiel de dveloppement que

reprsentent les investissements trangers. L'IDE peut donc constituer une

motivation la poursuite des rformes de "seconde gnration", en poussant les

tats amliorer l'environnement de l'investissement priv dans les PSEM, en

acclrant l'ouverture commerciale et en relanant l'avance effective des rformes

structurelles. Dans ce cadre, le Partenariat euro-mditerranen peut galement

constituer un mode d'accompagnement pour la modernisation de ces conomies.

Enfin, au-del des problmatiques d'attraction, de remise niveau et de suivi

Rgion et Dveloppement

213

par des politiques d'accompagnement qui restent complexes et imposeraient des

analyses plus pousses aux niveaux thoriques et empiriques, le dveloppement

rapide des IDE ouvre une autre voie de recherche en terme de rpartition spatiale

des activits. Comme pour l'ensemble des investissements industriels, les

investissements trangers participent par leur choix de localisation aux

dsquilibres rgionaux, et ce malgr les diffrentes incitations accordes par les

codes des investissements pour stimuler une diffusion territoriale des nouvelles

localisations d'entreprises. Les IDE, de par les enjeux qu'ils reprsentent en terme

de dveloppement, renvoient donc des analyses en termes de localisation et de

concentration spatiale qui doivent s'intgrer dans toute politique de dveloppement

et d'amnagement du territoire.

RFRENCES

Balasubramanyan V.N., Salisu M. et Sapsford D., 1996, "FDI and Growth in EP

and IS Countries", Economic Journal.

Bazin M. et Robert S., 1999, "La Turquie : une littoralisation partielle et ambigu",

Revue Mditerrane, n 1-2.

Bellon B. et Gouia R., 1997, "Investissements directs et avantages 'construits'",

Monde Arabe Maghreb Machrek, 53-64, Dcembre.

Benhayoun G., Catin M. et Regnault H., 1997, L'Europe et la Mditerrane :

intgration conomique et libre-change, L'Harmattan, Paris.

Blomstrom M. et Wang J.Y., 1992, "Foreign Investment and Technology

Transfer", European Economic Review, 36, 137-155.

Blomstrom M. et Kokko A., 1997, "Regional Integration and Foreign Direct

Investment", WP Series in Economics and Finance, n 172.

Blomstrom M. et Sjoholm F., 1999, "Technology Transfer and Spillovers : Does

Local Participation with Multinationals Matter ?", European Economic Review,

43, 915-923.

Borensztein ?, Gregorio ? et Lee ?, 1998, "How Does FDI Affect Economic

Growth ?", Journal of International Economics.

Bricout ? et Tersen ?, 1996, L'investissement international, Armand Colin.

Chen T. et Tang D., 1987, "Comparing Technical Efficiency between Import

214

Christophe Van Huffel

Substitution Oriented and Export Oriented Foreign Firms in a Developing

Economy", Journal of Development Economics, 26, 277-289.

Chevallier A. et Kbabdjian G., 1997, "L'Euro-mditerrane entre mondialisation

et rgionalisation", Monde Arabe Maghreb Machrek, 9-18, Dcembre.

Cte M. et Joannon M., 1999, "Les disparits spatiales en Mditerrane Sud et

Est", Revue Mditerrane, n 1-2.

Denis E., 1999, "La question mridionale gyptienne, grer ou rduire les

disparits socio-spatiales", Revue Mditerrane, n 1-2.

Direction de la Prvision, 2000, Note de Conjoncture Internationale, INSEE, Juin.

Ferrer C., 1998, "Patters and Determinants of Location Decisions by French

Multinationals in European Regions", dans Muchielli J.L., Multinational

Location Strategy, Greenwich, JAI Press.

Ghio S. et Van Huffel C., 1999, "Politiques de libralisation commerciale dans les

pays en dveloppement et niveaux d'infrastructures : les effets sur

l'hyperconcentration urbaine", dans Catin M., Lesueur J.Y., Zenou Y.,

Stratgies, concurrence et mutations industrielles, L'Harmattan, Paris.

Guimaraes P., Figueiredo O. et Woodward D., 2000, "Agglomeration and the

Location of Foreign Direct Investment in Portugal", Journal of Urban

Economics, 47, 115-135.

Haaparanta P., 1998, "Regional Concentration, Trade, and Welfare", Regional

Science and Urban Economics, 28, 4, 445-463.

Hanson G.H., 1998, "Regional Adjustment to Trade Liberalization", Regional

Science and Urban Economics, 28, 4, 419-444.

Hattab-Christmann M., 1997, "Les effets des investissements directs trangers sur

le secteur industriel marocain", dans Benhayoun G., Catin M., Regnault H.,

L'Europe et la Mditerrane : intgration conomique et libre-change,

L'Harmattan.

Joumady K., 1999, "Urbanisation et disparits spatiales au Maroc", Revue

Mditerrane, n 1-2.

Kokko A., 1994, "Technology, Market Characteristics and Spillovers", Journal of

Development Economics, 43.

Krugman P. et Venables A.J., 1996, "Integration, Specialisation and Adjustment",

European Economic Review, 40, 959-967.

Lankes H.P. et Venables A.J., 1996, "FDI in Economic Transition: the Changing

Pattern of Investments", Economics of Transition, 4, 2, 331-347.

Rgion et Dveloppement

215

Markusen J.R., 1995, "The Boundaries of Multinational Enterprises and the Theory

of International Trade", Journal of Economic Perspective, 9, 2, 169-189.

Markusen J.R. et Venables A. J., 1997, "The Role of Multinational Firms in the

Wage-Gap Debate", Review of International Economics, 5, 4, 435-451.

Markusen J.R. et Venables A.J., 1999, "Foreign Direct Investment as a Catalyst for

Industrial Development", European Economic Review, n 43, 335-356.

Mayer T. et Muchielli J.L., 1998, "Agglomeration Effects, State Policies and

Competition in the Location of Japanese FDI in Europe", in Muchielli J.L.,

Multinational Location Strategy, Greenwich, JAI Press.

Mayer T. et Muchielli J.L., 1999, "La localisation l'tranger des entreprises

multinationales", conomie et Statistique, n 326-327.

Michalet C.A., 1997, "Investissements trangers : les conomies du Sud de la

Mditerrane sont-elles attractives ?", Monde Arabe Maghreb Machrek, 43-52,

Dcembre.

Mouhoud E.M., 1995, "Rgionalisation, globalisation et polarisation de l'conomie

mondiale: quelle place pour les pays en dveloppement ?", Rgion et

Dveloppement, 2, 5-43.

Ould Aoudia J., 1997, "Financement et croissance", Monde Arabe Maghreb

Machrek, 65-71, Dcembre.

PNUD, 1999, Rapport Mondial sur le Dveloppement Humain, De Boeck

Universit.

Puga D. et Venables A.J., 1995, "Preferential Trading Arrangements and Industrial

Location", Centre for Economic Performance, Discussion Paper, n 267.

Puga D. et Venables A.J., 1996, "Trading Arrangements and Industrial

Development", Centre for Economic Performance, Discussion Paper, n 319.

Puga D. et Venables A.J., 1997, "Agglomeration and Economic Development:

Import Substitution vs. Trade Liberalisation", Centre for Economic

Performance, Discussion Paper, n 377.

Regnault H., 1997, "Le libre-change europen fonde-t-il un projet euromditerranen cohrent ?", Revue Mditerrane, 3-4, 13-20.

Regnault H., 2000, "Le libre-change euro-mditerranen : un atout pour le

dveloppement ?", INSEP, repris dans Problmes conomiques, n 2686,

10-12.

Rodriguez-Clare A., 1996, "Multinationals, Linkages

Development", American Economic Review, 86, 4.

and

Economic

216

Christophe Van Huffel

Venables A.J. et Van Wijnbergen S., 1993, "Location Choice, Market Structure

and Barriers to Trade: Foreign Investment and the NAFTA", Centre for

Economic Performance, Discussion Paper, n 177.

Vernon R., 1966, "International Investment and International Trade in the Product

cycle", Quarterly Journal of Economics, Mai.

Walz U., 1997, "Growth and Deeper Regional Integration in a Three Country

Model", Review of International Economics, 5, 492-507.

Vous aimerez peut-être aussi

- PolmonDocument56 pagesPolmonIsmail El AlamiPas encore d'évaluation

- Elouardi Societe Civile Oct2013Document11 pagesElouardi Societe Civile Oct2013Ismail El AlamiPas encore d'évaluation

- Note Decon Jon Cture 266Document40 pagesNote Decon Jon Cture 266Ismail El AlamiPas encore d'évaluation

- File 478Document210 pagesFile 478Ismail El AlamiPas encore d'évaluation

- Guide Pratique de La Communication 100 Actes de Communication 57 DialoguesDocument192 pagesGuide Pratique de La Communication 100 Actes de Communication 57 DialoguesFouad Bm100% (2)

- Ace Gest I On Naire Risque S ConfirmDocument1 pageAce Gest I On Naire Risque S ConfirmIsmail El AlamiPas encore d'évaluation

- 7608 18218 1 PBDocument14 pages7608 18218 1 PBSlimani El Alaoui MohamedPas encore d'évaluation

- Etude D'impact Sur Les Implications de L'adhésion Du Maroc À La CedeaoDocument66 pagesEtude D'impact Sur Les Implications de L'adhésion Du Maroc À La Cedeaojeuneafrique97% (31)

- Budget Économique Exploratoire 2018 - Les Perspectives Économiques Nationales en 2017 Et 2018 (Version FR)Document18 pagesBudget Économique Exploratoire 2018 - Les Perspectives Économiques Nationales en 2017 Et 2018 (Version FR)Ismail El AlamiPas encore d'évaluation

- Role AuditDocument16 pagesRole AuditAouatif TaziPas encore d'évaluation

- 201 Etude Regimes Change CedeaoDocument66 pages201 Etude Regimes Change CedeaoIsmail El AlamiPas encore d'évaluation

- Intro Au Gestion BudgétaireDocument4 pagesIntro Au Gestion BudgétaireMed SmittPas encore d'évaluation

- 0608 Enquete Risques Sectuer Public PDFDocument16 pages0608 Enquete Risques Sectuer Public PDFIsmail El AlamiPas encore d'évaluation

- Contrainte Ou Opportunité RSEDocument4 pagesContrainte Ou Opportunité RSEIsmail El AlamiPas encore d'évaluation

- Chap2 MeunierDocument58 pagesChap2 MeunierCédric Bruel BahouePas encore d'évaluation

- ECO434 Slides 7ERdynDocument27 pagesECO434 Slides 7ERdynIsmail El AlamiPas encore d'évaluation

- La Politique Monétaire (Communication Financière)Document31 pagesLa Politique Monétaire (Communication Financière)Ismail El Alami100% (1)

- Modalites D'application Des Nouveaux Taux de Tva v2 MajDocument7 pagesModalites D'application Des Nouveaux Taux de Tva v2 MajIsmail El Alami100% (1)

- Capital Humain Et Croissance BennaghDocument30 pagesCapital Humain Et Croissance BennaghIsmail El AlamiPas encore d'évaluation

- Analyse Financière - Partie 1-Chapitre 1Document12 pagesAnalyse Financière - Partie 1-Chapitre 1Ismail El AlamiPas encore d'évaluation

- Innovations LOF Concernant La Comptabilité de L - Etat - 3 Déc 2015Document37 pagesInnovations LOF Concernant La Comptabilité de L - Etat - 3 Déc 2015Ismail El AlamiPas encore d'évaluation

- E GouvernementDocument10 pagesE GouvernementIsmail El AlamiPas encore d'évaluation

- Audit de La TVADocument27 pagesAudit de La TVAIsmail El AlamiPas encore d'évaluation

- Chapitre II PDFDocument35 pagesChapitre II PDFIsmail El AlamiPas encore d'évaluation

- Comprendre La Croissance ÉconomiqueDocument182 pagesComprendre La Croissance Économiqueabdouzad100% (1)

- Métiers de La BanqueDocument41 pagesMétiers de La BanqueIsmail El AlamiPas encore d'évaluation

- Comptes Nationaux Des Secteurs Institutionnels 2015Document41 pagesComptes Nationaux Des Secteurs Institutionnels 2015Ismail El AlamiPas encore d'évaluation

- Intro Au Gestion BudgétaireDocument4 pagesIntro Au Gestion BudgétaireMed SmittPas encore d'évaluation

- Gestion de TrésorerieDocument44 pagesGestion de TrésorerieIsmail El AlamiPas encore d'évaluation

- Améliorer La Gouvernance de La Gestion PubliqueDocument4 pagesAméliorer La Gouvernance de La Gestion PubliqueHasna MoussafirPas encore d'évaluation