Vous aimerez peut-être aussi

- Introduction MarketingDocument98 pagesIntroduction MarketingKhalid ElmPas encore d'évaluation

- La SynthèseDocument8 pagesLa SynthèseKhalid ElmPas encore d'évaluation

- Cours 10 - La Responsabilité ExtracontractuelleDocument11 pagesCours 10 - La Responsabilité ExtracontractuelleKhalid ElmPas encore d'évaluation

- Cours 7 - Le Contrat de VenteDocument13 pagesCours 7 - Le Contrat de VenteKhalid ElmPas encore d'évaluation

- Cours 8 - Garantie Biens de Consommation Et MandatDocument9 pagesCours 8 - Garantie Biens de Consommation Et MandatKhalid ElmPas encore d'évaluation

- Cours 6 - La PreuveDocument13 pagesCours 6 - La PreuveKhalid ElmPas encore d'évaluation

- Cours 9 - Le Contrat de BailDocument14 pagesCours 9 - Le Contrat de BailKhalid ElmPas encore d'évaluation

- Partie ExcelDocument8 pagesPartie ExcelKhalid ElmPas encore d'évaluation

- Slide - Chap 1 - Introduction À L'econométrieDocument8 pagesSlide - Chap 1 - Introduction À L'econométrieKhalid ElmPas encore d'évaluation

- Uploads 21droits PublicsDocument103 pagesUploads 21droits PublicsKhalid ElmPas encore d'évaluation

- Le Changement Et L'innovation (État D'avancement)Document13 pagesLe Changement Et L'innovation (État D'avancement)Khalid ElmPas encore d'évaluation

- Uploads Droits PrivésDocument115 pagesUploads Droits PrivésKhalid ElmPas encore d'évaluation

- Instructions Pour Le Travail Portant Sur LSOIRDocument1 pageInstructions Pour Le Travail Portant Sur LSOIRKhalid ElmPas encore d'évaluation

- Exercices PythonDocument13 pagesExercices PythonKhalid ElmPas encore d'évaluation

- Systéme Bancaire MarocainDocument4 pagesSystéme Bancaire MarocainKhalid Elm0% (1)

- ProjetDocument1 pageProjetKhalid ElmPas encore d'évaluation

- Audit InterneDocument3 pagesAudit InterneKhalid ElmPas encore d'évaluation

- Les Bases Du Marketing ManagementDocument2 pagesLes Bases Du Marketing ManagementKhalid ElmPas encore d'évaluation

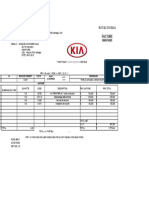

- Facture KIADocument1 pageFacture KIAScribdTranslationsPas encore d'évaluation

- Madagascar 2007 enDocument48 pagesMadagascar 2007 enKza.x OfficielPas encore d'évaluation

- Les Dangers Du Capital Social A 1 EuroDocument2 pagesLes Dangers Du Capital Social A 1 EurorrrjejejPas encore d'évaluation

- Les Institutions de Bretton Woods Et Les Développement Des Etats Africains, Cas de La RDC-TFC-SteveKanyaDocument62 pagesLes Institutions de Bretton Woods Et Les Développement Des Etats Africains, Cas de La RDC-TFC-SteveKanyaSteve KanyaPas encore d'évaluation

- Synthese Marches Financiers 2019Document88 pagesSynthese Marches Financiers 2019nknorinkoPas encore d'évaluation

- Relevé BancaireDocument1 pageRelevé BancaireTIDA CollectionPas encore d'évaluation

- TD 2 Le Marché de Changes À TermeDocument2 pagesTD 2 Le Marché de Changes À TermeKhadija BoukhrisPas encore d'évaluation

- Les Effets de CommerceDocument6 pagesLes Effets de Commerceelkhatibi toufikPas encore d'évaluation

- 3 Exercices Plus Corrigé Création Monétaire RachidDocument4 pages3 Exercices Plus Corrigé Création Monétaire Rachidbenhamza rachidPas encore d'évaluation

- Inflation Et Politique MonetaireDocument15 pagesInflation Et Politique MonetaireSafae BouuaboudPas encore d'évaluation

- Conditions Particulières Convention de Compte Particulier Et Convention Crédit Agricole en LigneDocument48 pagesConditions Particulières Convention de Compte Particulier Et Convention Crédit Agricole en LigneAngelo TAYLORPas encore d'évaluation

- Cheikh TidianeDocument1 pageCheikh Tidianecheikh tidianePas encore d'évaluation

- Modele Facture Commerciale Et ProformaDocument1 pageModele Facture Commerciale Et ProformaTOSSINOU Dossou PacômePas encore d'évaluation

- 1-Qcm Intermediation Avec ReponsesDocument2 pages1-Qcm Intermediation Avec ReponsesBENMOHAPas encore d'évaluation

- Domiciliation ADocument2 pagesDomiciliation AAnirban DasPas encore d'évaluation

- Lettre D Engagement Pour LP DWFSD 2022 2023Document1 pageLettre D Engagement Pour LP DWFSD 2022 2023ABDELLAH ELHAIKIPas encore d'évaluation

- Note D Information La RegionaleDocument108 pagesNote D Information La Regionaleabass ncharePas encore d'évaluation

- EXERCICE 3 de La Comptabilite GINIé CivilDocument4 pagesEXERCICE 3 de La Comptabilite GINIé CivilJouihàre MéryamPas encore d'évaluation

- Bt1 Af Corrige Comptabilite 2022Document4 pagesBt1 Af Corrige Comptabilite 2022VIEUXDANDIPas encore d'évaluation

- Le Systeme de Change Au Maroc FNLDocument15 pagesLe Systeme de Change Au Maroc FNLHeve Gjdv100% (2)

- 01 - Le Ratio de LiquiditéDocument105 pages01 - Le Ratio de LiquiditéAdnane MoussaouiPas encore d'évaluation

- QCM Assurance Vie Et de CapitalisationDocument3 pagesQCM Assurance Vie Et de Capitalisationhomanihamza31Pas encore d'évaluation

- Chapitre III - Le CompteDocument2 pagesChapitre III - Le CompteMa joue Est venuPas encore d'évaluation

- Recu Ria MarocDocument1 pageRecu Ria Marocofmyrh bossPas encore d'évaluation

- Plan Mensualisation GDFDocument2 pagesPlan Mensualisation GDFfethifethifethi2015Pas encore d'évaluation

- Demande D'Accès À Unibankonline Particulier (P247902-3Eb2472)Document1 pageDemande D'Accès À Unibankonline Particulier (P247902-3Eb2472)Genaldy Rodolphe Jean0% (1)

- FNO Level 2023 0101 (JAN 23)Document5 pagesFNO Level 2023 0101 (JAN 23)Rudra TankPas encore d'évaluation

- Transavia Boardingpass ORYTUN TO3530Document1 pageTransavia Boardingpass ORYTUN TO3530Abderraouf KamelPas encore d'évaluation

- Chapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsDocument14 pagesChapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsKEUTCHA100% (1)

- Corrigé DCG Comptabilité Approfondie 2013Document9 pagesCorrigé DCG Comptabilité Approfondie 2013JimPas encore d'évaluation