Vous aimerez peut-être aussi

- Une Seconde Chance Robert KiyosakyDocument370 pagesUne Seconde Chance Robert Kiyosakyjosué BIGNOUMBAPas encore d'évaluation

- L'Elevage de Poules À Petite ÉchelleDocument98 pagesL'Elevage de Poules À Petite ÉchelleOver_ci100% (2)

- Rapport Financier Raja Club AthleticDocument35 pagesRapport Financier Raja Club AthleticYouness Gharib50% (2)

- Ebook Agrodok17 La Culture de La TomateDocument105 pagesEbook Agrodok17 La Culture de La TomateNacer AzizaPas encore d'évaluation

- Outils 1Document82 pagesOutils 1Adil Loukili100% (2)

- Emprunt ObligataireDocument18 pagesEmprunt ObligataireRiahi Walid100% (2)

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

- 2016 Fiche de Preparation Pour Les ElevesDocument1 page2016 Fiche de Preparation Pour Les ElevesOver_ci100% (2)

- L'Elevage Des Porcs Dans Les Zones TropicalesDocument110 pagesL'Elevage Des Porcs Dans Les Zones TropicalesOver_ci75% (4)

- Descriptif Responsable QhseDocument2 pagesDescriptif Responsable QhseHassane AmadouPas encore d'évaluation

- 502 PDFDocument32 pages502 PDFOver_ci100% (1)

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- Catalogue SkyrosDocument10 pagesCatalogue SkyrosOver_ciPas encore d'évaluation

- L'Empire de Dette PDFDocument315 pagesL'Empire de Dette PDFkouadio yao Armand100% (1)

- 1100 Mots Voc Tests TOEICDocument22 pages1100 Mots Voc Tests TOEICNoureddine BenPas encore d'évaluation

- Le ToyotismeDocument4 pagesLe ToyotismeIkhlass LahmidiPas encore d'évaluation

- Etude KPMG Entreprises FamilialesDocument20 pagesEtude KPMG Entreprises FamilialesOver_ciPas encore d'évaluation

- Decision No013!24!06 CM Umoa Relative Au Dispositif Prudentiel Applicable Aux EcDocument1 pageDecision No013!24!06 CM Umoa Relative Au Dispositif Prudentiel Applicable Aux EcOver_ciPas encore d'évaluation

- YouCat PDFDocument11 pagesYouCat PDFOver_ciPas encore d'évaluation

- Qui Est Sainte CécileDocument4 pagesQui Est Sainte CécileOver_ciPas encore d'évaluation

- Psaume 117Document1 pagePsaume 117Over_ciPas encore d'évaluation

- CNDL Dimanche de Pentecôte 2012Document1 pageCNDL Dimanche de Pentecôte 2012Over_ciPas encore d'évaluation

- Psaume 103Document1 pagePsaume 103Over_ci100% (1)

- PU Esprit de Dieu PDFDocument1 pagePU Esprit de Dieu PDFOver_ciPas encore d'évaluation

- Viens Esprit Créateur (FR - LA) PDFDocument1 pageViens Esprit Créateur (FR - LA) PDFOver_ciPas encore d'évaluation

- Loi - Fimada - MARACANA PDFDocument17 pagesLoi - Fimada - MARACANA PDFOver_ci91% (47)

- Psaume 94Document1 pagePsaume 94Over_ci100% (1)

- 496 Med 23Document7 pages496 Med 23Over_ciPas encore d'évaluation

- Outils Autodiagnostic Projet PDFDocument4 pagesOutils Autodiagnostic Projet PDFOver_ciPas encore d'évaluation

- Wcms 118283Document28 pagesWcms 118283sosafPas encore d'évaluation

- CNDL Ascension 2012Document1 pageCNDL Ascension 2012Over_ciPas encore d'évaluation

- Charte - Ethique - Gouvernement - 0908 2011 PDFDocument2 pagesCharte - Ethique - Gouvernement - 0908 2011 PDFOver_ciPas encore d'évaluation

- Scanner HP G3110Document2 pagesScanner HP G3110imaging1Pas encore d'évaluation

- Diffã©rence Numã©ro Mobile Et Fixe PDFDocument2 pagesDiffã©rence Numã©ro Mobile Et Fixe PDFOver_ciPas encore d'évaluation

- Web 2.0, Futur Du Webmapping, Avenir deDocument21 pagesWeb 2.0, Futur Du Webmapping, Avenir deThierry JoliveauPas encore d'évaluation

- CNDL Jeudi Saint 2012 - Dos PDFDocument1 pageCNDL Jeudi Saint 2012 - Dos PDFOver_ciPas encore d'évaluation

- Cote Ivoire2007Document15 pagesCote Ivoire2007gnamsoftPas encore d'évaluation

- A2008 1 1646312.ExcelDictionnaire PDFDocument5 pagesA2008 1 1646312.ExcelDictionnaire PDFOver_ciPas encore d'évaluation

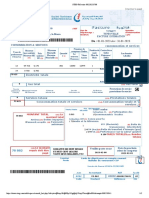

- STEG - Réf Usine - 008276841Document2 pagesSTEG - Réf Usine - 008276841Houssem MallekhPas encore d'évaluation

- Freemobile Facture 1420212521Document2 pagesFreemobile Facture 1420212521Kimberly MyersPas encore d'évaluation

- p9 Capacite Techniques Financieres Et Presentation Du Petitionnaire v2 Saint Pierre de Lamps LevrouxDocument18 pagesp9 Capacite Techniques Financieres Et Presentation Du Petitionnaire v2 Saint Pierre de Lamps LevrouxAurore DuquennePas encore d'évaluation

- ER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISDocument2 pagesER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISRica RiosPas encore d'évaluation

- Turbine A VapeurDocument10 pagesTurbine A VapeurSALAHEDDINE100% (2)

- Plateforme de Compétences: Octobre 2020Document12 pagesPlateforme de Compétences: Octobre 2020Karchi BadrEddinePas encore d'évaluation

- Uniformation Plandedéveloppementdescompétences Entreprises+11 PDFDocument22 pagesUniformation Plandedéveloppementdescompétences Entreprises+11 PDFKarim GuerbasPas encore d'évaluation

- Correction Economie Gest2012 PDFDocument114 pagesCorrection Economie Gest2012 PDFIsaknder ChamiPas encore d'évaluation

- Thèse OC - Management Public Territorial Des Projets D IDE - 23 Janvier 2019Document273 pagesThèse OC - Management Public Territorial Des Projets D IDE - 23 Janvier 2019mkhsmahanPas encore d'évaluation

- Arsene Lupin - 1-82Document1 pageArsene Lupin - 1-82Francisco MonteiroPas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

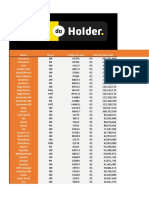

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation

- Séance 2-Cours Environnement Économique Des OrganisationsDocument33 pagesSéance 2-Cours Environnement Économique Des OrganisationsSemlali Fatima zahraePas encore d'évaluation

- Cours Gestion de Projet TM2Document18 pagesCours Gestion de Projet TM2Salay Jean Victort FlodioPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Guide Attestataire CapaciteDocument6 pagesGuide Attestataire CapaciteMarco PoloPas encore d'évaluation

- شــروط قبــول الدعــوىDocument20 pagesشــروط قبــول الدعــوىtomi zinaPas encore d'évaluation

- Examen Simili 11 Statistiques 2 Bac EcoDocument5 pagesExamen Simili 11 Statistiques 2 Bac Ecoanas gouiziPas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- Principales Dispositions Fiscales Du PLF 2024Document35 pagesPrincipales Dispositions Fiscales Du PLF 2024ASAAD MAJIDIPas encore d'évaluation

- Oil & Gas Brochure - 0813 - FRDocument4 pagesOil & Gas Brochure - 0813 - FRfamraah78Pas encore d'évaluation