Vous aimerez peut-être aussi

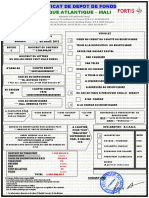

- Banque Atlantique - Mali: 08 MARS 2012Document2 pagesBanque Atlantique - Mali: 08 MARS 2012David KoudamiloroPas encore d'évaluation

- Octoral Catalogue Des Produits FR RowDocument24 pagesOctoral Catalogue Des Produits FR RowAli ElMrPas encore d'évaluation

- Recu Candidature Concours CNSS 2021Document1 pageRecu Candidature Concours CNSS 2021Ali ElMrPas encore d'évaluation

- Declaration CA CPUDocument1 pageDeclaration CA CPUAli ElMrPas encore d'évaluation

- PH.D PROJECTDocument48 pagesPH.D PROJECTAli ElMrPas encore d'évaluation

- TSOCF-M 206 Comptabilité Approfondi TSGE CF M206 .STGDocument17 pagesTSOCF-M 206 Comptabilité Approfondi TSGE CF M206 .STGTomas mourvuPas encore d'évaluation

- QuittanceDocument1 pageQuittanceIlhona mrgPas encore d'évaluation

- BP Formules V Étudiants V 11-10-21Document55 pagesBP Formules V Étudiants V 11-10-21Khadija BarjPas encore d'évaluation

- Comment Blanchir L'argent SaleDocument14 pagesComment Blanchir L'argent SaleFoobarPas encore d'évaluation

- Méthode DissertationDocument3 pagesMéthode DissertationIncopolPas encore d'évaluation

- 333 CH1 Centre D'analyse Vitonia 2022 2023Document16 pages333 CH1 Centre D'analyse Vitonia 2022 2023Mhand ATLAGHPas encore d'évaluation

- Entrepreneuriat Coopératif PDF Maroc ChômageDocument1 pageEntrepreneuriat Coopératif PDF Maroc Chômageyoussef kirbiPas encore d'évaluation

- Devoir Surveille D'economie - Groupe Eicg BTS 2Document1 pageDevoir Surveille D'economie - Groupe Eicg BTS 2tano kouakou ludovicPas encore d'évaluation

- 22 MayoDocument9 pages22 MayoCRISTEL FELIXPas encore d'évaluation

- Le Bitcoin Est La Quintessence de La ModernitéDocument2 pagesLe Bitcoin Est La Quintessence de La ModernitéLolo lolePas encore d'évaluation

- Ecole Supérieure de Comptabilité Et de Finance de ConstantineDocument10 pagesEcole Supérieure de Comptabilité Et de Finance de ConstantineAmani HadilPas encore d'évaluation

- REGLEMENT INTERIEUR AZ Novembre 2021Document6 pagesREGLEMENT INTERIEUR AZ Novembre 2021larba kiébréPas encore d'évaluation

- Zelio Control - RM22LG11MRDocument9 pagesZelio Control - RM22LG11MRHicham KartitPas encore d'évaluation

- Le Marche Des CapitauxDocument22 pagesLe Marche Des CapitauxHATEM CHOUCHANEPas encore d'évaluation

- L'environnement Financier CAC 19 IIJFDocument55 pagesL'environnement Financier CAC 19 IIJFAbou-bakary BambaPas encore d'évaluation

- IncotermsDocument7 pagesIncotermsMaya Ait AiderPas encore d'évaluation

- Serie 1Document2 pagesSerie 1Abdessamad BoulhdoubPas encore d'évaluation

- Analyse de L'impact de La Pandemie Du Covid 19 Sur Les Entreprises Au TogoDocument14 pagesAnalyse de L'impact de La Pandemie Du Covid 19 Sur Les Entreprises Au TogoayaoviPas encore d'évaluation

- Le Cas TOCAR: Ed #4 Cas D'Étude de Marche InterentreprisesDocument4 pagesLe Cas TOCAR: Ed #4 Cas D'Étude de Marche Interentreprisesipman99Pas encore d'évaluation

- Correction Des Exercices de La SérieDocument8 pagesCorrection Des Exercices de La SérieANIPas encore d'évaluation

- Alp2610 Certificatcomposant 1Document3 pagesAlp2610 Certificatcomposant 1Yannick LOEMBE KIZIMALETPas encore d'évaluation

- Ra Palmci 2020Document60 pagesRa Palmci 2020KOUADIO Tigoli PrincePas encore d'évaluation

- Exjan20 Schedule Summary Plus Reading TimeDocument6 pagesExjan20 Schedule Summary Plus Reading TimeMaria RakPas encore d'évaluation

- MicroeconomieDocument3 pagesMicroeconomieChiha Wissem100% (1)

- La Devaluation Du Franc Cfa en 1994Document3 pagesLa Devaluation Du Franc Cfa en 1994Gbon Bêma Coulibaly100% (1)

- Bloc Diagramme FonctionnelleDocument15 pagesBloc Diagramme FonctionnelleMohamed KarambiriPas encore d'évaluation

- Cours de TerminologieDocument9 pagesCours de TerminologieChaloub SoulaimanaPas encore d'évaluation

- Fiche D'evaluation Des Risques Et Impacts E&S 2Document5 pagesFiche D'evaluation Des Risques Et Impacts E&S 2phillos prince sekaPas encore d'évaluation

- Binance Masterclass La Blockchain Et La Cryptomonnaie ExpliqueeDocument76 pagesBinance Masterclass La Blockchain Et La Cryptomonnaie ExpliqueeLandry AnongPas encore d'évaluation