Vous aimerez peut-être aussi

- TD CPP CorrigesDocument9 pagesTD CPP Corrigesamine ghadoui100% (2)

- Cas MARWA EnonceDocument4 pagesCas MARWA Enonceamine ghadouiPas encore d'évaluation

- Etude de Cas Corrigés - 2021 - CAE - RectifierDocument15 pagesEtude de Cas Corrigés - 2021 - CAE - Rectifieramine ghadouiPas encore d'évaluation

- Serie ChronologiqueDocument1 pageSerie Chronologiqueamine ghadoui100% (3)

- Statistique Descript TD2 CorrDocument6 pagesStatistique Descript TD2 Corramine ghadoui100% (1)

- Snad SerDocument1 pageSnad Seramine ghadouiPas encore d'évaluation

- StatistiqueDocument1 pageStatistiqueamine ghadouiPas encore d'évaluation

- TD 1 Cas Corrigés de Gestion FinancièreDocument6 pagesTD 1 Cas Corrigés de Gestion Financièreamine ghadouiPas encore d'évaluation

- EFF DIAGNOSTIC FINANCIER TSGE 2020 CorrigéDocument1 pageEFF DIAGNOSTIC FINANCIER TSGE 2020 Corrigéamine ghadoui100% (1)

- Revision MicroDocument2 pagesRevision Microamine ghadouiPas encore d'évaluation

- Revision 2 BiofDocument1 pageRevision 2 Biofamine ghadouiPas encore d'évaluation

- Devoir 2 s2rDocument3 pagesDevoir 2 s2ramine ghadouiPas encore d'évaluation

- Prepa 1 FR FINDocument4 pagesPrepa 1 FR FINamine ghadouiPas encore d'évaluation

- TD 3 CorrectionDocument3 pagesTD 3 Correctionamine ghadouiPas encore d'évaluation

- Mic1s2 2011Document3 pagesMic1s2 2011amine ghadouiPas encore d'évaluation

- Série3 Probabilté 2019 20Document2 pagesSérie3 Probabilté 2019 20amine ghadouiPas encore d'évaluation

- TD1 - Math-FinDocument9 pagesTD1 - Math-Finamine ghadouiPas encore d'évaluation

- Facture AvoirDocument18 pagesFacture Avoiramine ghadouiPas encore d'évaluation

- Ghadoui Amine S5Document1 pageGhadoui Amine S5amine ghadouiPas encore d'évaluation

- Série N°1 - TD Analyse Financière - BOUMAHDIDocument3 pagesSérie N°1 - TD Analyse Financière - BOUMAHDIamine ghadouiPas encore d'évaluation

- Epsecg 1an Exam1 Stat - Des2Document2 pagesEpsecg 1an Exam1 Stat - Des2amine ghadouiPas encore d'évaluation

- TD 1Document2 pagesTD 1amine ghadouiPas encore d'évaluation

- CAS N 3 Avec Correction - ISDocument3 pagesCAS N 3 Avec Correction - ISamine ghadouiPas encore d'évaluation

- TD N° 6Document1 pageTD N° 6amine ghadouiPas encore d'évaluation

- Travauxdirrigesdelauditcomptableetfinancier20221 220524203456 f86d0fb6Document21 pagesTravauxdirrigesdelauditcomptableetfinancier20221 220524203456 f86d0fb6amine ghadouiPas encore d'évaluation

- TD2 Comptabilité Des Sociétés MR Mazzine (S4)Document1 pageTD2 Comptabilité Des Sociétés MR Mazzine (S4)amine ghadouiPas encore d'évaluation

- Correction Planche3Document7 pagesCorrection Planche3amine ghadouiPas encore d'évaluation

- TD Série 3 Provisions Section D S2Document2 pagesTD Série 3 Provisions Section D S2amine ghadouiPas encore d'évaluation

- Tsge Corrige Eff V1 2021Document6 pagesTsge Corrige Eff V1 2021amine ghadouiPas encore d'évaluation

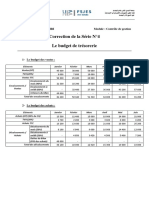

- Série N°4 - Le Budget de Trésorerie - CorrectionDocument3 pagesSérie N°4 - Le Budget de Trésorerie - Correctionamine ghadouiPas encore d'évaluation

- Cisco Express ForwardingDocument4 pagesCisco Express ForwardingAnovar_ebooks100% (1)

- AdslDocument9 pagesAdslericPas encore d'évaluation

- Td1 - OrdennancementDocument4 pagesTd1 - OrdennancementMontassar BessghaierPas encore d'évaluation

- Chapitre 2 LAN FilairesDocument44 pagesChapitre 2 LAN FilairesBabacar100% (1)

- TP RciDocument7 pagesTP RciElodie ElsyPas encore d'évaluation

- Ge CssaDocument1 pageGe CssaImen MgaidiaPas encore d'évaluation

- 05 TD #5 Num SEI 2 - ITES + CORDocument5 pages05 TD #5 Num SEI 2 - ITES + CORchrist saiPas encore d'évaluation

- Devoir 3 Palier 2 Infor 2term 1ere CollegeDocument2 pagesDevoir 3 Palier 2 Infor 2term 1ere CollegeAdil LakhsassiPas encore d'évaluation

- Chap6 VHDLDocument34 pagesChap6 VHDLMahi M SalahPas encore d'évaluation

- M MultimediaDocument32 pagesM MultimediaINTTICPas encore d'évaluation

- 01net Tlchargement Francais PDFDocument4 pages01net Tlchargement Francais PDFCynthiaPas encore d'évaluation

- SECUL Formation Securite Linux PDFDocument2 pagesSECUL Formation Securite Linux PDFCertyouFormation100% (1)

- Europass CVDocument3 pagesEuropass CVAloui AbdelbacetPas encore d'évaluation

- 892 Programmer Sous Unity m340Document29 pages892 Programmer Sous Unity m340Med GuerPas encore d'évaluation

- Cours Sur Le Multiplexage ProfDocument21 pagesCours Sur Le Multiplexage Profnjiva100% (1)

- Bussness Plan VirgotechDocument9 pagesBussness Plan VirgotechLarrytech AIPas encore d'évaluation

- Visite Fibre Orange PDFDocument12 pagesVisite Fibre Orange PDFfoued medPas encore d'évaluation

- TP Ad HocDocument13 pagesTP Ad Hocawa tourePas encore d'évaluation

- 0287 Cours Adressage Ipv4Document6 pages0287 Cours Adressage Ipv4Rodrigue ChuingouaPas encore d'évaluation

- 12-Situation Mensuelle OCT 2023Document8 pages12-Situation Mensuelle OCT 2023Amira Amina DoughmanePas encore d'évaluation

- Sys 7 Machine Tri Postal CORRECTIONDocument6 pagesSys 7 Machine Tri Postal CORRECTIONMC YoùNés AkOùrimPas encore d'évaluation

- Manuel Yamaha RX V583Document132 pagesManuel Yamaha RX V583Thomas GaudillatPas encore d'évaluation

- Systeme CDMADocument36 pagesSysteme CDMAtounsimed0% (1)

- CoursStructures PDFDocument22 pagesCoursStructures PDFamira_menifPas encore d'évaluation

- Cours M2tel2020Document149 pagesCours M2tel2020Ant'Hony KoumbaPas encore d'évaluation

- TP2 Conf SwitchDocument14 pagesTP2 Conf SwitchAymen Ben MaadPas encore d'évaluation

- Devoir Systèmes Logiques Genie Mécanique2016 - 2017corrigéDocument3 pagesDevoir Systèmes Logiques Genie Mécanique2016 - 2017corrigéwithout namePas encore d'évaluation

- 2018 Sujet Epreuve Ecrite Concours Externe Infrastructures ReseauxDocument18 pages2018 Sujet Epreuve Ecrite Concours Externe Infrastructures Reseauxsiwar melyenePas encore d'évaluation

- Dokumen - Tips Microprocesseur 8086Document79 pagesDokumen - Tips Microprocesseur 8086fatihahamel24Pas encore d'évaluation

- Architecture Rev 01Document13 pagesArchitecture Rev 01magicien06Pas encore d'évaluation