Académique Documents

Professionnel Documents

Culture Documents

Coeur de La Thèse

Transféré par

manageramineTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Coeur de La Thèse

Transféré par

manageramineDroits d'auteur :

Formats disponibles

GAMOT GREGORY DOCTORANT

IAE DE LILLE 104 Avenue du Peuple Belge 59800 LILLE

Programme Doctoral ESSEC Avenue B. Hirsch. 95021 Cergy Pontoise Cedex.

Titre de la communication : Configuration du Pouvoir, Management de la Comptence des Equipes Dirigeantes, et Richesse des Entreprises.

Statut : Recherche en dmarrage.

Configuration du Pouvoir, Management de la Comptence des Equipes Dirigeantes, et Richesse des Entreprises.

Cette recherche se propose de rexaminer les diffrences de cration de richesse pour les actionnaires, observes entre les firmes partir d'un cadre thorique labor sur les rcents travaux issus de la thorie positive de l'agence et de la thorie de l'chelon suprieur. Ces travaux accordent un poids prpondrant la direction gnrale dans l'volution des entreprises et dans l'explication des diffrences de performance. Ils permettent notamment d'clairer deux caractristiques des directions gnrales des grandes entreprises franaises: la dualit des fonctions du mandat de PDG des Socits Anonymes et le mode de slection des lites patronales franaises. La proposition principale est que la richesse des actionnaires dpend de la capacit de la firme savoir manager les comptences de ses dirigeants. Le cadre thorique propos se fonde sur une vision de la firme issue de la thorie positive de l'agence (Castanias et Helfat, 1992), complte par la perspective donne par la thorie de l'chelon suprieur, qui insiste sur le rle central jou par la comptence de l'quipe dirigeante (Hambrick et Mason, 1984; Hambrick, 1987). Pour les grandes entreprises, le profil de l'quipe dirigeante permet, plus que le profil du dirigeant seul, de comprendre les produits organisationnels (Wiersema et Bantel, 1993). A la diffrence des formulations initiales de la thorie positive de l'agence (Fama, 1980; Fama et Jensen, 1983), cette proposition implique que les diffrences de cration de richesse ne rsultent pas seulement d'une efficacit variable des mcanismes disciplinaires existants pour lutter contre l'enracinement des dirigeants (Walsh et Seward, 1990). Chaque dirigeant dispose d'un rpertoire limit de savoir-faire (Hambrick et Fukutomi, 1991). Les dirigeants les utilisent pour mettre en oeuvre la stratgie qui leur permettent simultanment de maximiser la richesse des actionnaires et les rentes manageriales (Charreaux, 1992). Il n'y a pas ncessairement contradiction entre le comportement d'appropriation de rentes par les dirigeants et la ralisation d'une cration de richesse pour les actionnaires. Cette recherche se dmarque aussi des formulations initiales de la thorie de l'chelon suprieur (Hambrick et Mason, 1984) qui ne prennent pas en compte l'opportunisme des dirigeants sous forme de qute de pouvoir sur les autres membres (Schleifer et Vishny, 1989), et de proactivit dans la gestion de leur carrire, ce qui n'est pas trait par la littrature sur la succession des dirigeants (Fredrickson, Hambrick et Baurim, 1988). Ce travail s'inscrit ainsi d'une part dans le cadre des dbats sur le gouvernement des entreprises. Les incantations actuelles en faveur d'un renforcement du pouvoir des Conseils d'Administration, manant tant de certains chercheurs (Jensen et Warner, 1988) que des praticiens tmoignent d'un consensus prmatur (Zajac et Westphal, 1994). Plus spcifiquement, les impacts du choix lgislatif de la dualit des fonctions des PDG franais n'ont gure fait l'objet de recherche (Charreaux et Pitol-Belin, 1991). D'autre part, on ne dispose pas de travaux concernant les consquences des processus de slection des dirigeants franais sur la richesse des actionnaires (Bauer et Bertin-Mourot, 1987). Enfin, malgr la reconnaissance de son importance par de nombreux travaux (Elliasson, 1990; Gupta, 1988), cette question n'a pas encore reue de traitement.

1. La richesse des actionnaires: les thories en prsence et le rle de la direction gnrale.

Les cadres thoriques labors pour expliquer l'volution et les diffrences de cration de richesse observes entre les entreprises n'accordent pas tous un poids dterminant la Direction Gnrale. De nombreux paradigmes de recherche existent qui assignent une place fort variable la direction gnrale dans l'volution des entreprises. Sont souvent prsents deux paradigmes qui offrent les perspectives les plus radicales: la thorie de l'cologie des populations et la thorie du choix stratgique. Cette prsentation frquente se base cependant sur les prises de position initiales trs tranches de ces deux courants de recherche : les premiers soutenant que les organisations sont inertes, leur survie relevant de la slection environnementale bien plus que d'adaptation : la direction gnrale tend tre largement superflue (une attention est cependant accorde aux fondateurs); les seconds soutenant que les organisations sont matresses de leur destin et par l mme confrant la direction gnrale une grande latitude d'action pour dterminer le futur de l'organisation. Les deux courants ont cependant eu tendance se rapprocher par un affinement progressif de leurs arguments: les premiers insistant de plus en plus sur la spcificit de leur objet d'analyse ( savoir une population d'organisations), et reconnaissant progressivement la possibilit d'existence de changements intentionnels de la part des organisations ; les seconds devenant de plus en plus rceptifs aux phnomnes d'inertie prsents chez certaines entreprises, se manifestant par des changements incrmentaux . Le modle de "mtamorphose par convergence et rorientation", propos par Tushman et Romanelli (1985), constitue un exemple des "synthses" qui sont actuellement opres: adaptations et changements incrmentaux se produisent sur de longues dures durant les priodes de convergence; les rorientations s'oprent dans des priodes trs courtes de changements discontinus avec des changements la fois de stratgie, de pouvoir, de structure et de processus de contrle produisant de nouvelles "configurations". Le leadership est prsent dans les deux phases comme mdiateur entre les forces internes et celles institutionnelles durant les priodes d'inertie (convergence) et entre les forces concurrentielles et technologiques durant les priodes de changements fondamentaux (rorientation). Mme si ce modle n'a pas encore reu de validation empirique, on dispose actuellement d'un corpus important de travaux empiriques qui prennent en compte la fois les comptences des quipes dirigeantes et les dures de fonction pour expliquer de nombreux produits organisationnels. Ces travaux nous montrent la fois les avantages des renouvellements des quipes ainsi que les cots organisationnels qui leur sont associs. Les arguments dvelopps en faveur du renouvellement des quipes dirigeantes abondent. Aprs une phase de grande vulnrabilit lors de la prise de fonction (Fredrickson, Hambrick et Baurim, 1988), les dirigeants sont susceptibles d'acqurir plus de pouvoir. Ils peuvent ds lors dvelopper des stratgies d'enracinement l'gard des entreprises qui soient contraires aux intrts des actionnaires (Schleifer et Vishny, 1989). Des phnomnes de groupthink , de maintien du status quo, de persistance de configuration stratgique, mais aussi de convergence stratgique apparaissent lorsque les quipes dirigeantes sont en fonction depuis de nombreuses annes. (Hambrick, Geletkanycz et Fredrickson, 1993) L'volution des entreprises provoque des besoins changeants de comptence des dirigeants. Si les comptences des quipes n'voluent pas, ils conduisent une insularisation de l'entreprise par rapport l'environnement , voire peuvent mettre en pril la prennit de l'entreprise (Miller, 1991). Enfin, mme si l'valuation de la performance des dirigeants demeure dlicate, les

dirigeants sont susceptibles de rencontrer des baisses de performance ce qui justifierait leur remplacement. Inversement, les changements de dirigeants sont dstabilisateurs pour les entreprises. Des changements sont observs au niveau de la performance (Cannella, 1995). Les nouveaux dirigeants changent d'orientations stratgiques (Wiersema et Bantel, 1993). Leur arrive modifie le fonctionnement des quipes avec le risque de les fragmenter. Les actions entreprises par les anciens dirigeants n'ont pas forcment eu le temps de porter leurs fruits. Si les dterminants des changements des membres des quipes commencent tre cerns, il n'en est pas de mme pour l'impact de ces changements sur la richesse des actionnaires. 2. La configuration du pouvoir. Plusieurs acteurs sont susceptibles d'oprer un management de la comptence des quipes dirigeantes. Les membres du Conseil d'Administration en sont responsables en thorie. La spcificit du mandat de PDG dans le droit franais en fait un acteur charnire, la fois prsident du Conseil d'Administration et dirigeant de l'entreprise. Cette configuration n'est pas obligatoire dans le droit amricain et son adoption par de nombreuses grandes socits amricaines fait l'objet de dbats sur son efficacit (Finkelstein et D'Aveni, 1994). Le Conseil d'administration peut de plus nommer sur proposition du PDG jusqu' deux directeurs gnraux pour le seconder. Ces acteurs ne sigent pas forcment au Conseil d'Administration (sinon, ils sont alors considrs comme des administrateurs internes). Les travaux initiaux issus de la thorie positive de l'agence (Jensen et Meckling, 1976; Fama et Jensen, 1983) se sont focaliss sur les effets des divergences intrts entre ces acteurs. La sparation entre propritaires et dirigeants ne constitue qu'une forme particulire de la relation qui lie un mandant (ou principal) et un mandataire (ou agent). Cette relation est connue sous le terme de relation d'agence. La dfinition donne par Jensen et Meckling (1976) et gnralement retenue comme rfrence (Charreaux, 1987) est la suivante: "Nous dfinissons une relation d'agence comme un contrat dans lequel une personne (ou plusieurs personnes) a recours aux services d'une autre personne pour accomplir en son nom une tche quelconque, ce qui implique une dlgation de nature dcisionnelle l'agent". L'existence d'un problme d'agence est associe l'incertitude, l'imparfaite observabilit des efforts de l'agent et aux cots d'tablissement et d'excution des contrats (Charreaux, 1987). On peut identifier trois causes l'origine des conflits entre les dirigeants et les actionnaires: d'abord, les efforts dploys par les dirigeants en faveur de l'entreprise, s'ils sont bnfiques aux actionnaires comportent pour les dirigeants une dsutilit (Charreaux, 1987); les dirigeants ont une partie majeure de leur patrimoine, leur capital humain investi dans l'entreprise; par consquent, ils sont beaucoup plus sensibles la variabilit des rsultats de l'entreprise que ne le sont les actionnaires qui peuvent plus facilement se diversifier (Fama et Jensen, 1983); enfin, l'horizon des dirigeants est limit leur prsence dans l'entreprise; Par consquent, ils vont avoir intrt investir dans des projets moins risqus et plus rentables court terme. Le cas de la dualit des fonctions de PDG est le plus dangereux pour les actionnaires, car il augmente la probabilit que les dirigeants agissent leur encontre (Fama et Jensen, 1983). Il est le signe d'une absence de sparation des fonctions de management et de contrle, et ds lors d'une domination des dirigeants.

Mme lorsque la sparation est nette, la description des diffrentes pressions auxquelles sont soumis les dirigeants rvle que, bien qu'elles soient nombreuses (Walsh et Seward, 1990), les dirigeants disposent apparemment de possibilits varies pour les annihiler au moins partiellement et conserver un pouvoir discrtionnaire important. Cette observation montre que le Conseil d'Administration et les dirigeants peuvent avoir simultanment du pouvoir (Mizruchi, 1983; Kimberly et Zajac, 1991; Pearce et Zahra, 1991). Les dterminants d'un pouvoir lev des Conseils d'administration sont d'une part, la proportion d'administrateurs externes, indpendants des activits de l'entreprise et n'ayant pas de liens familiaux et professionnels avec les dirigeants et d'autre part, la proportion d'actions dtenues par les administrateurs externes (Finkelstein et D'Aveni, 1994; Pearce et Zahra, 1991). Cette deuxime caractristique fait rfrence un autre problme d'agence, cette fois entre actionnaires et administrateurs: dans la mesure o les administrateurs ne dtiennent pas euxmmes des actions de l'entreprise, ils sont susceptibles, comme les dirigeants, d'avoir des intrts personnels et de manquer de vigilance. La socit par actions actionnariat diffus, dont les dirigeants ne dtiennent aucune part significative du capital, est une espce rare en France (Charreaux, 1987). Les manoeuvres opres par des dirigeants sur les membres des Conseils d'Administration ont fait l'objet de nombreux travaux (Charreaux et Pitol-Belin, 1991; Singh et Harianto, 1989; Lorsch et McIver, 1989). Ces manoeuvres passent par la nomination d'administrateurs externes "infods", la manipulation des informations donnes au Conseil d'Administration et la poursuite de manoeuvres stratgiques qui remanient la composition du capital de l'entreprise. Le dbat initi par Berle et Means (1932) sur l'efficacit de la sparation des fonctions de proprit et de direction demeure pour certains chercheurs encore d'actualit. Les travaux rcents issus de la thorie positive de l'agence ont heureusement renouvel cette question. Castanias et Helfat (1992) considre que l'objectif des dirigeants consiste crer des rentes. Les dirigeants utilisent leurs comptences particulires pour mettre en oeuvre la stratgie la plus apte favoriser la cration de rentes. Ils choisissent les stratgies qui leur permettent simultanment de maximiser la richesse des actionnaires et les rentes manageriales. Il n'en reste pas moins que les dbats actuels portent principalement sur l'efficacit des nombreux systmes de contrle qui interviendraient pour contraindre les dirigeants grer conformment aux intrts des actionnaires (Jensen et Warner, 1988; Walsh et Seward, 1990). Cette formulation doit tre remise en cause (Charreaux, 1992). En effet, l'enracinement des dirigeants fait rfrence au comportement attribu au dirigeant qui cherche maximiser la valeur des investissements dont le caractre spcifique dpend de sa prsence la tte de l'entreprise (Schleifer et Vishny, 1989). Or, paradoxalement, comme le suggre Charreaux (1992), la lutte contre l'enracinement des dirigeants peut comporter des effets pervers en rduisant l'investissement spcifique dans ce qu'il a de positif. Cette proposition n'a pour le moment pas fait l'objet d'investigation empirique (Cannella, 1995). On peut cependant raisonnablement penser que le dirigeant qui tente de "s'enraciner" aura tout intrt prendre en charge le management de son quipe dirigeante. De mme, certains travaux peuvent tre rinterprts dans cette perspective: l'limination des successeurs potentiels (Boeker, 1992) contribue au renouvellement des quipes et moins grande reprsentation des dirigeants au Conseil d'Administration (Fredrickson, Hambrick et Baurim, 1988). Le changement de dirigeant s'accompagne souvent d'une modification globale de l'quipe dirigeante et d'une rorientation stratgique (Wiersema et Bantel, 1993): elle peut tmoigner de la collusion

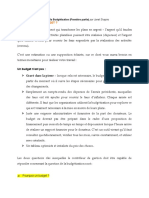

existant entre le prcdent dirigeant et les cadres dirigeants, mais aussi des savoir-faire de certains dirigeants dans la constitution d'une quipe dirigeante (Gabarro, 1987). De mme, les nominations d'administrateurs externes par les dirigeants accroissent certainement leur pouvoir sur le Conseil d'Administration (Mizruchi, 1983) mais contribuent dans le mme temps renouveler la composition du Conseil et sa conception du contrle (Baysinger et Hoskisson, 1990). Ces administrateurs ne sont pas forcment totalement infods aux dirigeants, de par leurs intrts personnels en terme de rputation (Fama, 1980) mais aussi parce que les dirigeants peuvent souhaiter un Conseil "fort" (Pearce et Zahra, 1991). Comme le suggrent Zajac et Westphal (1994), le consensus qui mane de certaines recherches et discours publics concernant la rmunration et le mode de contrle des dirigeants par le Conseil d'Administration doit tre remis en cause par de nouvelles recherches sur les impacts de la configuration du pouvoir au sommet des entreprises. Les mcanismes disciplinaires ont par exemple un cot et d'autres travaux indiquent qu'ils sont parfois substituables (Rediker et Seth, 1995). Les deux hypothses suivantes ont pour objectif de tester ces propositions directement sur la richesse des actionnaires. L'influence indirecte de la configuration du pouvoir fait l'objet des dveloppements suivants. Hypothse 1: Plus le pouvoir du Conseil d'Administration est lev, plus la richesse des actionnaires est importante. Hypothse 2: Plus le pouvoir du PDG est lev, moins la richesse des actionnaires est importante. 3. Le management des comptences des quipes dirigeantes. Le management des comptences passe par la matrise de la capacit former ses propres dirigeants et PDG, la capacit faire voluer les comptences de l'quipe et la capacit utiliser au mieux les dirigeants. Les dveloppements suivants ont pour objectif de prsenter le modle thorique et les hypothses concernant les relations entre les concepts.

Complexit et instabilit de l'environnement

Capacit former ses dirigeants

Configuration du Pouvoir

Capacit dvelopper les comptences

Richesse des actionnaires

Capacit user des dirigeants

3.1.La capacit former ses propres dirigeants et PDG. L'tude des carrires des dirigeants des deux cent plus grandes entreprises franaises montre que le passage par la haute fonction publique ou la dtention de capital sont les deux attributs les plus dterminants pour l'accs au poste de PDG (Bauer et Bertin-Mourot, 1987). Les problmes rencontrs lors de l'entre en fonction des dirigeants qui ne sont pas issus de l'entreprise (Gabarro, 1987) confirment les hypothses de spcialisation des dirigeants et de la dlicate transferrabilit d'une entreprise l'autre de leur savoir-faire. Comme le suggrent Hambrick et Fukutomi (1991), chaque dirigeant dispose d'un rpertoire limit de savoir-faire acquis lors de ses expriences antrieures. Il s'agit avant tout de savoirs tacites (Elliasson, 1990). Leur caractristique est d'tre insparablement li leur dtenteur dans la mesure o ils sont difficilement communicables. La thorie du capital humain (Becker, 1964) suggre que les comptences manageriales consistent en une hirarchie de savoir-faire ayant diffrents degrs de transferrabilit entre firmes. On distingue ainsi les savoir-faire lis une entreprise qui sont non-utilisables dans une autre entreprise; ceux lis une industrie, transfrables d'une entreprise l'autre au sein de cette industrie; enfin, les savoir-faire gnriques transfrables toutes les entreprises et industries. En soi, la dtention de savoir-faire gnriques ne suffit pas pour assumer la direction d'une entreprise (Castanias et Helfat, 1992). La prise en charge de la formation des dirigeants en interne requiert une dmarche volontaire d'exposition des acteurs des mtiers varis de l'entreprise, des responsabilits fonctionnelles et oprationnelles, ainsi qu'une gradation dans l'exercice de ces responsabilits. La littrature en gestion des ressources humaines montre qu'il existe deux archtypes d'orientation des entreprises l'gard du management des carrires (Kerr et Jackofsky, 1989). La premire consiste acheter ("buy orientation") les comptences requises sur le march des dirigeants. Les dirigeants sont "achets" en fonction de besoins prcis de la part des entreprises. Cette formulation rejoint les proccupations de chercheurs comme Gupta (1988) qui prconise le choix de certains dirigeants pour mettre en oeuvre des stratgies spcifiques. Les moyens incitatifs se basent avant tout sur des indicateurs lis la performance. La seconde consiste crer un march des dirigeants en interne ("make orientation", en dveloppant

8

progressivement les comptences des individus slectionns. Ces individus disposent ainsi des savoir-faire spcifiques l'entreprise et l'entreprise ne se trouve jamais dsempare en cas de dpart de certains de ses dirigeants. Chacune de ces orientations a des avantages et des limites (Kerr et Jackofsky, 1989) dans la mesure o l'horizon temporel et la conception de la nature des mandats sont diffrents. Elliasson (1990) suggre que la formation interne des dirigeants est plus bnfique pour les actionnaires, la fois parce qu'elle permet d'acqurir les savoir-faire tacites de l'entreprise, et qu'elle rduit l'asymtrie d'information entre les actionnaires et les dirigeants. Plus fondamentalement, en dveloppant les arguments de Elliasson, on peut considrer que les dirigeants prennent en compte les intrts des actionnaires dans leur choix stratgique mais aussi ceux d'autres parties prenantes ("stakeholders") de l'entreprise comme les salaris et les fournisseurs, qui contribuent chacun aussi la cration de richesse pour l'entreprise (Cannella, 1995). En quelque sorte, ils seraient les intermdiaires entre les actionnaires et ces parties prenantes. Les dirigeants issus de l'entreprise sont susceptibles d'avoir tablis des contrats implicites avec ces parties prenantes au fil de leur progression au sein de l'entreprise. Leur accession la direction pousse les parties prenantes maintenir un investissement dans l'tablissement de relations spcifiques avec l'entreprise, soit en se formant aux savoir-faire spcifiques de l'entreprise pour les salaris, soit en amnageant les produits dlivrs l'entreprise pour les fournisseurs dans la mesure o la relation peut s'inscrire dans une perspective temporelle longue. L'arrive de dirigeants externes la direction remet en cause ces contrats implicites et contribue une dgradation de la cration de richesse pour les actionnaires (Schleifer et Summers, 1988). Hypothse 3: Plus les dirigeants sont forms au sein de l'entreprise, plus la richesse des actionnaires est importante. 3.2.La capacit faire voluer les comptences de l'quipe dirigeante. La complexit des tches manageriales matriser dans les grandes entreprises fait qu'elles sont prises en charge par plusieurs acteurs. La dfinition des contours de cette quipe dacteurs demeure encore largement le fruit d'opportunismes mthodologiques mme si une acceptation semble s'imposer (Vancil, 1987). Le profil de l'quipe dirigeante permet, plus que le profil du dirigeant seul, de comprendre de nombreux produits organisationnels (Wiersema et Bantel, 1993). Les rpertoires des dirigeants influent sur le degr de formalisation de la planification stratgique, sur le degr d'innovation de lentreprise, sur les orientations stratgiques et sur la performance. La deuxime hypothse est que les dirigeants continuent d'utiliser les savoirfaire acquis lors de passages fonctionnels dans l'exercice de leur fonction (Hambrick et Mason, 1984) de manire gnrer des rentes manageriales (Castanias et Helfat, 1992). Une quipe dirigeante dispose ainsi de plusieurs ressources en terme de comptence. Leur dtention ne suffit pas dans la mesure o le fonctionnement des groupes ne capitalise pas forcment sur les comptences individuelles de ses membres. Les recherches sur les fonctionnement des groupes rduits fournissent une grille de lecture limite des processus l'oeuvre au sein des quipes dirigeantes (Wiersama et Bantel, 1992). Les rsultats de

Bourgeois et Eisenhardt (1988) montrent que dans un environnement turbulent, plus le PDG consulte les membres de l'quipe, plus les dcisions fonctionnelles sont prises par les dirigeants fonctionnels et plus la performance des entreprises est leve. Le rle de la consultation sous l'angle du consensus sur les moyens ou les fins (Priem, 1990) ou sur la structuration de l'quipe pour traiter les informations ont de plus t mis en vidence. La direction gnrale d'une grande entreprise ne saurait tre assume par un seul acteur. De nombreuses comptences sont requises dans son exercice. Leur seule dtention ne suffit pas, encore faut-il savoir les mettre en valeur par un fonctionnement d'quipe; de plus, le mix des comptences requises volue avec le temps et peut requrir un changement de taille de l'quipe (Hambrick, 1987). Il s'agit ds lors de le faire voluer par une rotation des membres par le biais des licenciements, promotions, recrutements externes mais aussi par la formation interne (Kerr et Jackofsky, 1989). La capacit faire voluer les comptences des quipes est importante pour les entreprises. Hypothse 4: Plus les comptences des quipes dirigeantes sont diversifies, plus la richesse des actionnaires est importante. Hypothse 5: Plus le pouvoir est rparti au sein des quipes dirigeantes, plus la richesse des actionnaires est importante. 3.3.La capacit savoir utiliser au mieux les dirigeants. L'observation des activits des dirigeants montre que ceux-ci sont proactifs dans la dfinition de leur champ d'action par rapport aux multiples contraintes qui psent sur eux. Hales (1986) considre que le fil conducteur des activits des dirigeants est qu'ils essaient de changer le contenu de leur activit dans le but de les rendre moins ractifs et dpendents des demandes des autres. Leur objectif est d'tre libre dans la dfinition de leurs tches, de leur choix d'allocation de temps et source des initiatives au sein de l'organisation. Cette proactivit dans le choix des activits rend toute valuation de la performance des dirigeants prilleuse (Eisenhardt, 1985). Cette procuppation se retrouve dans les travaux issus de la thorie positive de l'agence qui insistent sur l'asymtrie d'information qui existe entre les diffrents partenaires de l'entreprise (y compris les actionnaires) et les dirigeants (Fama, 1980; Fama et Jensen, 1983). Les dirigeants font aussi preuve de proactivit dans la gestion de leur carrire, qui peut tre observable dans leurs actions quotidiennes mais aussi dans la gestion de leur rputation. Le dpart des dirigeants ne correspond pas forcment une rvoquation (Fredrickson, Hambrick et Baurim, 1988): certains dirigeants quittent une entreprise pour prendre la direction d'une autre. Il s'agit aussi ds lors pour les entreprises de savoir retenir les dirigeants performants. Certains accidents de carrire peuvent nanmoins survenir et la "mise la retraite" est toujours difficilement vcue. Une littrature abondante traite des moyens incitatifs financiers disponibles pour aligner les dirigeants sur les intrts des actionnaires (Jensen et Warner, 1988) sans pour autant prendre en compte le cot de ces mcanismes (Zajac et Westphal, 1994). Il est vraisemblable que ces moyens peuvent dans certains cas produire des effets inverses en terme de motivation de ceux escompts. De plus, comme le suggrent Ungson et Steers (1988), les moyens financiers ne sont pas les seuls susceptibles d'attirer les dirigeants.

10

Les dmissions des dirigeants des entreprises acquises tmoignent de l'intrt des dirigeants pour un statut social privilgi. Les entreprises ont une "consommation" de PDG et de dirigeants susceptibles d'tre variables mais d'influer sur la richesse des actionnaires. Or, plusieurs travaux ont mis en vidence l'incidence de la dure des fonctions des dirigeants sur certains produits organisationnels. D'une part, plus la dure des fonctions est importante, plus les dirigeants sont susceptibles de rencontrer des baisses de performance (Hambrick et Fukotomi, 1991) l'instar des autres acteurs. De mme, elle est susceptible d'entraner une insularisation de l'entreprise par rapport son environnement (Miller, 1991) et d'engager les entreprises dans des orientations stratgiques persistences et conformes celles de l'industrie considre (Tushman et Romanelli, 1985). Inversement, les actions entreprises par les dirigeants ayant eu une faible dure de fonction n'ont pas forcment eu le temps de porter leurs fruits Le travail de Gabarro (1987) sur les actions menes lors de l'entre en fonction des dirigeants, met en vidence l'importance du phnomne temporel. Ce n'est en moyenne qu'aprs deux ans de fonction que les dirigeants s'engagent dans des actions de consolidation de leurs premiers efforts et ces actions peuvent durer encore plus d'un an. Le dpart de dirigeants ayant moins de quatre-cinq ans d'exercice est nfaste pour les entreprises (Hambrick et Fukutomi, 1991) dans le sens o il traduit soit un choix erron dans leur slection ou une incapacit de l'entreprise savoir les retenir. Hypothse 6: La consommation de dirigeants a une influence sucessivement croissante puis dcroissante sur la richesse des actionnaires. 4. L'influence indirecte de l'environnement. Les diffrences de performance observes entre les secteurs industriels suggrent que certaines caractristiques de l'environnement vont influer sur le degr de matrise du management des comptences des dirigeants des entreprises et sur la richesse des actionnaires. De nombreux travaux en management stratgique ont mise en vidence l'influence de l'environnement sur l'entreprise. Un des rles dvolus la direction gnrale est d'analyser les volutions de l'environnement de l'entreprise et de choisir les moyens de s'y insrer au mieux. Les membres des quipes analysent diffremment leur environnement, leurs concurrents ainsi que les avantages concurrentiels de leur entreprise. L'environnement a un rle modrateur sur la latitude d'action des dirigeants. Plusieurs travaux ont mis en vidence l'influence de deux dimensions de l'environnement : sa complexit et son instabilit. La complexit de l'environnement dpend de l'htrognit et du nombre de facteurs qu'il faut considrer pour prendre des dcisions stratgiques. La difficult des tches manageriales s'accrot et requiert des processus de traitement des informations plus sophistiqus. Plus l'environnement est complexe, plus le nombre des diffrentes parties prenantes de l'entreprise ont des objectifs divergents. La connaissance de ces parties prenantes constitue un facteur-cl. La formation en interne des dirigeants les familiarise avec les parties prenantes (Cannella, 1995). Les comptences de l'quipe doivent tre diversifies pour saisir cet environnement, et le pouvoir rparti entre les membres (Bourgeois et Eisenhardt, 1988). Le temps ncessaire l'apprhension d'un environnement complexe est plus important: le dpart de dirigeant ayant moins de quatre-cinq ans d'exercice

11

est encore plus nfaste pour l'entreprise (Gabarro, 1987). Le taux de dpart est plus important suite des problmes de cohsion et d'intgration dans l'quipe (Wiersema et Bantel, 1993). Hypothse 7: Plus l'environnement est complexe, plus les relations prcdentes (Hypothses 3, 4, 5, 6) sont fortes. La deuxime dimension, l'instabilit, fait rfrence au taux de changement de facteurs environementaux pertinents pour la prise de dcision stratgique. Les dirigeants doivent continuellement, dans un environnement instable, remettre en question leurs schmas de rfrence. Cet exercice demande des efforts constants de vigilance dans la mesure o les connaissances et les savoir-faire acquis peuvent tre rapidement prims. Les dirigeants issus de l'extrieur peuvent plus facilement prendre la direction d'une entreprise qui se trouve dans un environnement instable; les comptences dvelopper en interne sont moins prvisibles et moins diversifies. Le pouvoir est plus centralis dans les mains du PDG. Enfin, une forte instabilit de l'environnement est associe un turnover lev des dirigeants. Hypothse 8: Plus l'environnement est instable, moins les relations prcdentes (Hypothses 3, 4, 5, 6) sont fortes. 5. L'influence de la configuration du pouvoir sur le management des comptences de l'quipe. 5.1.L'influence de la configuration du pouvoir sur la capacit former ses dirigeants. Une des tches essentielles du Conseil d'Administration est la slection et la rvocation des dirigeants (Charreaux et Pitol-Belin, 1991). La complexit des tches de direction dans les grandes entreprises requiert la dtention de trois types de savoir-faire manageriaux (Becker, 1964). Le temps pass slectionner un candidat extrieur et ainsi que le temps d'acquisition des savoir-faire spcifique l'entreprise par le nouveau dirigeant issu de l'extrieur (Gabarro, 1987) reprsente un cot pour les actionnaires. Les exigences en terme de rmunration sont plus leves pour les dirigeants recruts l'extrieur de l'entreprise. De plus, cette slection prsente un risque important, la situation d'asymtrie d'information entre les actionnaires et les dirigeants tant encore plus forte lorsque les dirigeants sont extrieurs l'entreprise (Elliasson, 1990): les membres des Conseils d'Administration disposent de plus d'information sur les membres de leur entreprise et ceux-ci peuvent donner une reprsentation biaise de leur comptence (Eisenhardt, 1989). De plus, le march des dirigeants peut tre troit dans certains secteurs et les successeurs potentiels peuvent tre rares (Fredrickson, Hambrick et Baurim, 1991). Les entreprises performantes sur une longue priode ont peu recours aux dirigeants extrieurs. La mise en place d'un systme de slection et de formation des futurs dirigeants permet en partie de palier ces problmes (Elliasson, 1990; Bauer et Bertin-Mourot, 1987). Hypothse 9: Plus le pouvoir du conseil d'administration est lev, plus les dirigeants sont forms au sein de l'entreprise. Dans la mesure o le PDG cherche maximiser la valeur des investissements dont le caractre spcifique dpend de sa prsence la tte de l'entreprise (Schleifer et Vishny, 1989), il a intrt tablir des contrats implicites avec les membres les plus performants de

12

l'entreprise (Charreaux, 1992). Cet intrt a cependant une limite, dans le mesure o l'exposition de ces membres auprs des membres du Conseil d'Administration permet ces derniers de disposer de successeurs ventuels au PDG (Fredrickson, Hambrick et Baurim, 1988). Les PDG ont de plus tendance liminer les dirigeants qui risquent de prendre leur place (Boeker, 1992). Hypothse 10: Plus le pouvoir du PDG est lev, moins la relation prcdente (Hypothse 9) est forte. 5.2.L'influence de la configuration du pouvoir sur la capacit dvelopper les comptences. Les quipes dirigeantes peuvent tre diffrencies selon les ressources disponibles et selon la rpartition du pouvoir au sein de l'quipe (Finkelstein, 1992). Le Conseil d'Administration peut agir sur ces deux dimensions. La diffusion du pouvoir permet aux diffrents dirigeants d'influer sur les manoeuvres stratgiques poursuivies (Bourgeois et Eisenhardt, 1988). Elle cre des contrepouvoirs l'action du PDG et agit ainsi comme mcanisme disciplinaire (Fama, 1980; Fama et Jensen, 1983). Le Conseil d'Administration dispose ainsi d'un observatoire privilgi des successeurs potentiels au PDG (Fredrickson, Hambrick et Baurim, 1988). Hypothse 11: Plus le pouvoir du Conseil d'Administration est lev, plus le pouvoir est partag au sein de l'quipe dirigeante. La direction gnrale requiert de nombreuses comptences qu'un seul individu ne peut difficilement dtenir (Elliasson, 1990). Les comptences requises sont difficiles cerner fortiori (Kerr et Jackofsky, 1989), les membres du Conseil d'Administration tant cependant les mieux placs pour les prvoir (Baysinger et Hoskisson, 1990). Hypothse 12: Plus le pouvoir du Conseil d'Administration est lev, plus les comptences de l'quipe dirigeante sont diversifies. Les dirigeants font cependant preuve de savoir-faire dans la constitution d'une quipe dirigeante (Gabarro, 1987; Hambrick, 1987). La recherche de rentes manageriales les pousse s'entourer des dirigeants comptents (Castanias et Helfat, 1992). Mais ils ne sont pas les mieux placs pour dsigner leur successeur parce qu'ils valorisent les profils similaires au leur. Hypothse 13: Plus le pouvoir du PDG est lev, moins la relation prcdente (Hypothse 12) est forte.

5.3.L'influence de la configuration du pouvoir sur la capacit user des dirigeants. Le dpart de dirigeants ayant moins de quatre-cinq ans d'exercice est nfaste pour les entreprises (Hambrick et Fukutomi, 1991) dans le sens o il traduit soit un choix erron dans leur slection, soit une incapacit de l'entreprise savoir les retenir. De mme, des dures de fonction trop longues conduisent une insularisation par rapport l'environnement (Miller, 1991) et peuvent mettre en pril la prennit de l'entreprise. Le Conseil d'administration doit

13

la fois veiller au renouvellement des quipes pour viter les phnomnes d'inertie et assurer une stabilit de la Direction Gnrale pour ne pas occasionner de perturbations trop importantes. Une consommation de dirigeants optimale tient compte de ces deux processus. Hypothse 14: Plus le pouvoir du Conseil d'Administration est lev, plus la consommation de dirigeants est optimale. Plus le PDG sera enracin, plus les membres de l'quipe dirigeante sont susceptibles de changer pour deux raisons: par ambition personnelle (proactivit dans leur carrire) et par rvoquation par le PDG (Boeker, 1992). L'entre en fonction d'un PDG occasionne de plus le remaniement de l'quipe dirigeante (Gabarro, 1987). Hypothse 15: Plus le pouvoir du PDG est lev, plus la consommation de dirigeants s'carte de l'optimum. 5.4.L'influence de la stabilit de la configuration du pouvoir. Les configurations du pouvoir voluent avec le temps sous l'effet de nombreux acteurs (Bauer et Bertin-Mourot, 1987). Les membres du Conseil d'Administration peuvent tre remanis sous l'action des actionnaires minoritaires, des PDG ou suite un changement d'actionnaires (Cannella, 1995). La lutte contre l'enracinement des dirigeants passe en dernier recours par leur rvoquation. Cette viction traduit un chec dans la matrise de l'volution des dirigeants. Hypothse 16: Plus la configuration du pouvoir est stable dans le temps, plus les relations prcdente sont fortes. 6. Protocole de recherche. La dmarche mthodologique retenue se dcline en deux phases. La premire phase a pour objectif de traiter un chantillon relativement restreint de grandes entreprises franaises.(50). Le mode de recueil des donnes est double : dune part, par lenvoi de questionnaires auprs des P.D.G. de ces entreprises et dautre part, par un recueil de donnes issues de plusieurs bases de donnes. Les donnes collectes par questionnaire visent connatre les contours de lquipe dirigeante, les changements de dirigeants, le parcours professionnel de ses membres, la comptence dominante de chacun des membres ainsi que les caractristiques perues de lenvironnement. Les bases de donnes utilises permettent de connatre les caractristiques des membres des conseils dadministration, le parcours professionnel des dirigeants, les caractristiques de lenvironnement ainsi que des indicateurs financiers de performance. La confrontation des donnes obtenues par ses deux sources devrait permettre dtendre la dmarche un chantillon plus important de grandes entreprises franaises (500), notamment en mettant en vidence lventuelle pertinence des bases de donnes utilises qui dispenserait dun recours aux questionnaires. Plusieurs remarques peuvent tre fates quant loprationnalisation des concepts mobiliss dans le cadre thorique :

14

Lquipe dirigeante La dfinition des contours de cette quipe dacteurs, dans de nombreux travaux, demeure encore largement le fruit d'opportunismes mthodologiques. Le second handicap quil convient de surmonter tient lorigine amricaine des recherches menes sur les quipes dirigeantes. Le contour ici retenu est celui du niveau hirarchique immdiatement infrieur au P.D.G. de lentreprise dans la ligne des travaux de Vancil (1987). Les rponses spontanes donnes par les P.D.G. quant leurs quipes devraient permettre de tenir compte ventuellement de spcificits franaises. La Comptence des quipes. Les rpertoires des dirigeants sont le plus souvent approxims par la formation acadmique et l'exprience fonctionnelle dominante des dirigeants, mme si ceux-ci ont le plus souvent eu plusieurs expriences fonctionnelles. L'hypothse sous-jacente, qui a reue plusieurs validations, est que le management de la production et des oprations, des ventes et du marketing, des oprations financires et comptables, des oprations lgales ainsi que le management d'un centre d'activit ("general management") requirent chacun des savoir-faire diffrents. Certains auteurs proposent une segmentation encore plus fine incluant par exemple le management de la recherche et du dveloppement (Michel et Hambrick, 1992), ou considrent par exemple que les savoir-faire ncessaires au management des oprations financires et des oprations comptables sont diffrents. Ces derniers dveloppements sont ici retenues quant la comptence dun dirigeant. Les donnes relatives au parcours professionnel du dirigeant permettent de savoir si une entreprise a pris en charge la formation de ce dirigeant ou si cette formation a t aussi effectue par dautres entreprises. La configuration du pouvoir La configuration du pouvoir au sommet dune entreprise est ici considre comme la rpartition du pouvoir entre les membres du conseils dadministration et le PDG mais aussi comme la rpartition du pouvoir au sein de lquipe dirigeante. Les dterminants d'un pouvoir lev des Conseils d'administration sont d'une part, la proportion d'administrateurs externes, indpendants des activits de l'entreprise et n'ayant pas de liens familiaux et professionnels avec les dirigeants et d'autre part, la proportion d'actions dtenues par les administrateurs externes (Finkelstein et D'Aveni, 1994; Pearce et Zahra, 1991). Les dterminants dun pouvoir lev du P.D.G. sont sa dure de fonction (si elle est suprieure celle des membres du conseil), sa dtention de capital de lentreprise. La rpartition du pouvoir au sein de lquipe dirigeante est apprhende partir des variables utilises par Finkelstein (1992).

Lenvironnement et la richesse des actionnaires. Les deux dimensions de l'environnement apprhendes sont: sa complexit et son instabilit. Loprationnalisation utilise par Wiersema et Bantel (1993) est reprise. Loprationnalisation du concept de richesse des actionnaires reprend la proposition de Chakravarthy (1986) qui se dcline en cinq indicateurs. 7. Conclusion. Le cadre thorique est labor sur les rcents travaux issus de la thorie positive de l'agence et de la thorie de l'chelon suprieur. Les diffrences de cration de richesse

15

observes entre les firmes proviennent d'une matrise variable du management des comptences des quipes dirigeantes. La configuration du pouvoir entre le Conseil d'Administration et le P.D.G. influe sur ce management. Sa matrise passe par la formation en interne des P.D.G. et des dirigeants, le dveloppement des comptences des quipes et par une utilisation temporelle judicieuse des dirigeants. La complexit et l'instabilit de l'environnement sont susceptibles de modrer ces relations. Les rsultats de cette recherche devraient permettre d'clairer les dbats actuels sur le rle du Conseil d'Administration des grandes entreprises franaises. De plus, les effets des processus de dtection et de socialisation des lites dirigeantes franaises sur la cration de richesse pour les actionnaires seront mis en vidence.

16

BIBLIOGRAPHIE.

BAUER, M., ET BERTIN-MOUROT, B., "Les 200 en France et en Allemagne: Deux Modles Contrasts de dtection-slection-formation de dirigeants de grandes entreprises"; CNRS et Heidrick et Struggles, 1987. BAYSINGER, B.D., ET HOSKISSON, R.E., "The Composition of Boards of Directors and Strategic Control: Effects on Corporate Strategy"; Academy of Management Review, Vol 15, N1, 1990. BECKER, D., Human Capital; Columbia University Press, 1964. BERLE, A.A, ET MEANS, G.C., The Modern Corporation and Private Property; Macmillan, 1932. BOEKER, W., "Power and Managerial Dismissal: Scapegoating at the Top"; Administrative Science Quarterly, 1992. BOEKER, W., ET GOODSTEIN, J., "Performance and Successor Choice: the Moderating Effect of Governance and Ownership"; Academy of Management Journal, Vol 26, N1, 1991. BOURGEOIS, L.J., ET EISENHARDT, K.M., Politics of Strategic Decision Making in High-velocity Environments : Towards a Midrange Theory , Academy of Management Journal, Vol 31, N4, 1988. CANNELLA, A.A., "Executives and Shareholders: a Shift in the Relationship"; Human Resource Management, Spring, 1995. CASTANIAS, R.P. ET HELFAT, C.E., "Managerial and Windfall Rents in the Market for Corporate Control"; Journal of Economic Behavior and Organization, 18, 1992. CHAKRAVARTHY, B.S., Measuring Strategic Performance , Strategic Management Journal, Vol 7, 1986. CHARREAUX, G., "La thorie positive de l'agence: une synthse de la littrature", dans "De Nouvelles Thories pour Grer l'Entreprise"; Economica, 1987. CHARREAUX, G., "Mode de Contrle des dirigeants et Performance des Firmes"; IME Universit de Dijon; Cahiers de Recherche 9206, 1992. CHARREAUX, G. ET PITOL-BELIN, J.P., Le Conseil dadministration. Vuibert Gestion. 1990. DONALDSON, G. ET LORSCH, J., Decision Making at the Top: the Shaping of Strategic Direction. Basic Books, 1983. EISENHARDT, K.M., "Agency Theory: an Assesment and Review"; Academy of Management review, 14, 1989. ELIASSON, G., "The Firm as a Competent Team"; Journal of Economic Behavior and Organization, 13, 1990. FAMA, E.F., "Agency Problems and the Theory of the Firm"; Journal of Political Economy, Vol 88, N2, 1980. FAMA, E.F. ET JENSEN, M.C., "Separation of Ownership and Control"; Journal of Law and Economics, Vol XXVI, 1983. FINKELSTEIN, S., "Power in Top Management Teams: Dimensions, Measurement and Validation"; Academy of Management Journal; Vol 35 N3, 1992. FINKELSTEIN, S., ET D'AVENI, R.A., "CEO Duality as a Double-Edged Sword: How Boards of Directors Balance Entrenchment Avoidance and Unity of Command"; Academy of Management Journal, Vol 37, N5, 1994.

17

FREDRICKSON, J., HAMBRICK, D.C., ET BAURIM, S., "A Model of CEO Dismissal"; Academy of Management Review, Vol 13, 1988. GABARRO, J., The Dynamics of Taking Charge. Harward Business School Press. 1987. GUPTA, A.K., "Contingency Perspectives on Strategic Leadership: Current Knowledge and Future Research Directions" dans HAMBRICK, D.C., "The Executive Effect: Concepts and Methods for Studying Top Managers"; Jai Press, 1988. HALES, P., What Do Managers Do ? A Critical Review of the Evidence , Journal of Management Studies, 23, 1, 1986. HAMBRICK, D.C. ET FINKELSTEIN, S., "The Effects of Ownership Structure on Conditions at the Top: the Case of CEO Pay Raises"; Strategic Management Journal, Vol 16, 1995. HAMBRICK, D.C., ET FUKUTOMI, J., The Seasons of a CEOs Tenure , Academy of Management Review, Vol 16, N4, 1991. HAMBRICK, D.C. ET MASON, P.A., "Upper Echelons: the Organization as a Reflection of its Top Managers"; Academy of Management Review; Vol 9 N2, 1984. HAMBRICK, D.C., "The Top Management Team: Key to Strategic Success"; California Management Review; Fall, 1987. HILL, C.W.L., ET JONES, T.M., "Stakeholder-Agency Theory"; Journal of Management Studies; Vol 29, N2, 1992. JENSEN, M.C. ET MECKLING, W.H.,, "Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure"; Journal of Financial Economics, n4, 1976. JENSEN, M.C. ET WARNER, J.B., "The Distribution of Power among Corporate Managers, Shareholders and Directors"; Journal of Financial Economics, 20, 1988. KERR, J., ET JACKOFSKY, D.,, "Aligning Managers with Strategies: Management Development versus selection"; Strategic Management Journal, Vol 10, 1989. KIMBERLY, J., ET ZAJAC, E.J., "The Dynamics of CEO/Board Relationships", dans HAMBRICK, D.C., The Executive Effect: Concepts and Methods for Studying Top Managers; Jai Press, 1988. LORSCH, J. ET MCIVER, Pawns and Potentates: the Reality of America's Corporate Boards. Harward Business School Press, 1989. MICHEL, J.G. ET HAMBRICK, D.C., "Diversification Posture and Top Management Team Characteristics"; Academy of Management Journal; Vol 35 N1, 1992. MIZRUCHI, M.S., "Who Controls Whom? An Examination of the Relation Between Management and Boards of Directors in Large American Corporations"; Academy of Management Review, Vol 8, N3, 1983. NORBURN, J., ET BIRLEY, A.D., "The Top Management Team and Corporate Performance"; Strategic Management Journal; Vol 9, 1988. PEARCE II, J.A., ET ZAHRA, S.A., "The Relative Power of CEOs and Boards of Directors: Associations with Corporate Performance; Strategic Management Journal; Vol 12, 1991. PRIEM, R.L., "Top Management Team Group Factors, Consensus, and Firm Performance"; Strategic Management Journal; Vol 11, 1990. RECHNER, P.L. ET DALTON, D.R., "CEO Duality and Organizational Performance: a Longitudinal Analysis"; Strategic Management Journal; Vol 12, 1991. REDIKER, K.J., ET SETH, A., "Boards of Directors and Substitution Effects of Alternative Governance Mechanisms; Strategic Management Journal; Vol 16, 1995. SCHLEIFER, A. ET SUMMERS, A., "Breach of Trust in Hostile Takeovers", dans Auerbach, "Corporate Takeovers: Causes and Consequences"; University of Chicago Press, 1988.

18

SCHLEIFER, A. ET VISHNY, R.W., "Management Entrenchment: the Case of Managerspecific Investments"; Journal of Financial Economics; Vol 25, 1989. SINGH, H., ET HARIANTO, F., "Management-Board Relationships, Takeover Risk and the Adoption of Golden Parachutes"; Academy of Management Journall; Vol 32, 1989. TUSHMAN, M., ET ROMANELLI, E., "Organization Evolution: a Metamorphosis Model of Convergence and Reorientation", dans Cummings et Staw, "Research in Organizational Behavior, 7, 1985. UNGSON, R.D. ET STEERS, D., Rewarding Chief Executives Officers , dans HAMBRICK, D.C., The Executive Effect: Concepts and Methods for Studying Top Managers; Jai Press, 1988 VANCIL, R.F., Passing the Baton: Managing the Process of CEO Succession; Harward Business School Press, 1987. WALSH, J.P., ET SEWARD, J.K., "On the Efficiency of Internal and External Corporate Control Mechanisms"; Academy of Management Review; Vol 15, N3, 1990. WIERSEMA, M.F., "Strategic Consequences of Executive Succession within Diversified Firms"; Journal of Management Studies, 29:1, 1992. WIERSEMA, M.F. ET BANTEL, K.A., "Top Management Team Turnover as an Adaptation Mechanism: the Role of the Environment"; Strategic Management Journal; Vol 14, 1993. ZAJAC, E.J., ET WESTPHAL, J.D., "The Costs and Benefits of Managerial Incentives and Monitoring in Large US Corporations: When is More not Better ?"; Strategic Management Journal, Vol 15, 1994.

19

Vous aimerez peut-être aussi

- KH BL Rousset Forme Et Signification PDFDocument11 pagesKH BL Rousset Forme Et Signification PDFMohamedDjihadPas encore d'évaluation

- Gilles Deleuze QuEstce Que Fonder 1956Document124 pagesGilles Deleuze QuEstce Que Fonder 1956ahmed aden100% (2)

- Examens PlaquesDocument3 pagesExamens Plaquesbadri100% (1)

- BOISDocument1 pageBOISAmina NEFLAPas encore d'évaluation

- La Nature DévoiléeDocument184 pagesLa Nature DévoiléeJan-Pier OUADJIE100% (1)

- Fortinet FleXosDocument20 pagesFortinet FleXosWassim El MririePas encore d'évaluation

- Meca d1 PDFDocument158 pagesMeca d1 PDFAladin ZeribiPas encore d'évaluation

- RIELMA No6 2013Document196 pagesRIELMA No6 2013Jack MiPas encore d'évaluation

- Echantillon Non ProbabilisteDocument20 pagesEchantillon Non ProbabilisteOmar Aitelcadi100% (1)

- Master PDFDocument6 pagesMaster PDFTaher HarrouchiPas encore d'évaluation

- Analyse 4Document30 pagesAnalyse 4DiGui6150Pas encore d'évaluation

- Procedure Installation AMCDocument6 pagesProcedure Installation AMCAzerty DelegfrPas encore d'évaluation

- Surveillés Et Consentants: Compréhension Des Écrits 25 PointsDocument3 pagesSurveillés Et Consentants: Compréhension Des Écrits 25 PointsMai NguyenPas encore d'évaluation

- Evaluation Diagnostique Typologie TextuelleDocument7 pagesEvaluation Diagnostique Typologie TextuelleTania BelhachemiPas encore d'évaluation

- Offre TechniqueDocument2 pagesOffre TechniqueMardochet TolokaPas encore d'évaluation

- Ec 2 PDFDocument30 pagesEc 2 PDFOssama MakaveliPas encore d'évaluation

- Plusieurs Objets 2Document25 pagesPlusieurs Objets 2Désiré NgaryadjiPas encore d'évaluation

- Prospectus Biar Algeria355Document12 pagesProspectus Biar Algeria355Lilia DjaffarPas encore d'évaluation

- II. Les Racines Carrees Et CubiquesOKDocument7 pagesII. Les Racines Carrees Et CubiquesOKEsther NatountodePas encore d'évaluation

- Série Procédures Et Fonctions - CorrDocument13 pagesSérie Procédures Et Fonctions - CorrMohamed SaidiPas encore d'évaluation

- 1 Cours PLDocument34 pages1 Cours PLYahya AalailaPas encore d'évaluation

- L'organisation Relation ClientDocument59 pagesL'organisation Relation ClientChristophe RouxPas encore d'évaluation

- Fonctions RecusivesDocument16 pagesFonctions RecusivesYtr MlkPas encore d'évaluation

- NF en ISO 4066 Dessins de Bâtiment Et Génie Civil Cahiers de FerraillagesDocument10 pagesNF en ISO 4066 Dessins de Bâtiment Et Génie Civil Cahiers de Ferraillagesalmabetce100% (1)

- Les Outils de QualitéDocument11 pagesLes Outils de QualitéMouna EssaouiadPas encore d'évaluation

- HelloDocument3 pagesHelloعادل الحمديPas encore d'évaluation

- BudgétisationDocument9 pagesBudgétisationSaad JamaaPas encore d'évaluation

- Setting Report 220108 V1.0.en - fr-1Document11 pagesSetting Report 220108 V1.0.en - fr-1Christophe baudouxPas encore d'évaluation

- Fiche Technique Formation Elaboration Du BudgetDocument4 pagesFiche Technique Formation Elaboration Du BudgetDjamal Mohammedi100% (1)

- Décadence D'athènesDocument2 pagesDécadence D'athènesKyuriPas encore d'évaluation