Académique Documents

Professionnel Documents

Culture Documents

KKane

Transféré par

HamidSeghiouerCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

KKane

Transféré par

HamidSeghiouerDroits d'auteur :

Formats disponibles

HEC MONTRAL

Mthodes Monte Carlo pour lvaluation des paramtres de

sensibilit des valeurs doptions sur plusieurs actifs sous-jacents

Mmoire prsent HEC Montral

en vue de lobtention du grade de

Matre s Sciences de Gestion (M.Sc.) en Ingnierie Financire

c Kadiata Kane, 2006

Sommaire

Ce mmoire traite de lestimation des paramtres de sensibilit des produits

drivs m dimensions et ce partir des rsultats de Broadie et Glasserman

1996 Estimating Security Price Derivatives Using Simulation.

Dans cet article, Broadie et Glasserman prsentent deux mthodes desti-

mation des paramtres de sensibilit laide de la simulation Monte Carlo pour

des options portant sur un actif sous-jacent.

Au travers de ce mmoire nous tendons ces 2 approches, la mthode des

trajectoires et la mthode du ratio de vraisemblance des produits drivs

portant sur plusieurs actifs sous-jacents en partant de la matrice de variance

covariance. Pour la mthode des trajectoires, les paramtres de sensibilit sont

drivs par rapport chacune des trajectoires possibles de la valeur de loption

tandis que pour la mthode du ratio de vraisemblance, les sensibilits sont

drives par rapport la fonction de densit du prix de loption.

Nous illustrons ensuite nos rsultats par des applications numriques sur le

cas dune option dchange dun actif risqu pour un autre, dune option panier

portant sur 2 actifs risqus et enn sur une option panier portant sur 5 actifs

risqus.

Remerciements

Mes remerciements vont lendroit de mon professeur et directeur de m-

moire Bruno Remillard pour avoir encadr ce travail de ses prcieux conseils.

Merci davoir nanc mon projet, davoir fait preuve dune grande disponibilit

et surtout davoir su prodiguer un encadrement de qualit.

Mes remerciements Chantal Labb et Frank Leclerc pour avoir accepter

de lire ce travail ; vos commentaires et suggestions ont permit den amliorer

la qualit.

Mes sincres remerciements ma famille. A mes chers parents, merci pour

votre soutien moral et nancier et surtout merci davoir pousser la paresseuse

que je suis aux tudes. A mon frre Mamadou, tes eorts et ta persvrance

mont permis de raliser ce projet, merci. Selly merci dtre le gnie que tu

es, Fadima et Alpha merci pour votre soutien sans faille.

Table des matires

1 Introduction 1

2 Revue de la littrature 4

2.1 Calcul des greeks lorsque des formules fermes existent . . . . . 5

2.2 Mthodes des dirences nies . . . . . . . . . . . . . . . . . . . 6

2.3 Mthodes du modle binomial . . . . . . . . . . . . . . . . . . . 8

2.4 Calcul de Malliavin . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.5 Mthodes Monte Carlo . . . . . . . . . . . . . . . . . . . . . . . 11

2.6 Lien avec le mmoire . . . . . . . . . . . . . . . . . . . . . . . . 15

3 Mthodologie 16

3.1 Dnition des greeks . . . . . . . . . . . . . . . . . . . . . . . . 16

3.1.1 Delta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

i

3.1.2 Vega . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.1.3 Gamma . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.1.4 Rho . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.1.5 Theta . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.2 Utilit et application des greeks . . . . . . . . . . . . . . . . . . 22

3.2.1 Les valeurs de sensibilit doptions pour les stratgies de

couverture . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.2.2 Les valeurs de sensibilit doptions pour le calcul des VaR 26

3.3 valuation des greeks par les mthodes de Broadie et Glasser-

man (1996) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.3.1 Cadre thorique . . . . . . . . . . . . . . . . . . . . . . . 28

3.3.2 Mthode des trajectoires (pathwise method) . . . . . . . 28

3.3.3 Mthode du rapport de vraisemblance . . . . . . . . . . 32

3.3.4 Rsultats donns par les deux mthodes . . . . . . . . . 35

3.4 Extension des mthodes de Broadie et Glasserman (1996) au cas

des options ayant plusieurs actifs sous-jacents . . . . . . . . . . 36

3.4.1 Particularits des options ayant plusieurs actifs sous-jacents 36

3.4.2 Cadre thorique . . . . . . . . . . . . . . . . . . . . . . . 39

ii

3.4.3 Mthode des trajectoires . . . . . . . . . . . . . . . . . . 41

3.4.4 Mthode du rapport de vraisemblance . . . . . . . . . . 43

4 Application numrique 46

4.1 Loption dchange dun actif risqu pour un autre . . . . . . . . 47

4.1.1 Mthodes Monte Carlo pour la valeur et les paramtres

de sensibilit pour une option dchange . . . . . . . . . 48

4.1.2 Formules de Black-Scholes pour la valeur et les para-

mtres de sensibilits pour une option dchange . . . . . 49

4.1.3 Description des donnes . . . . . . . . . . . . . . . . . . 51

4.2 Loption panier . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

4.2.1 Loption panier de dimension 2 . . . . . . . . . . . . . . 56

4.2.2 Loption panier de dimension 5 . . . . . . . . . . . . . . 58

5 Conclusion 64

A Mthode des trajectoires 67

A.1 Forme gnrale . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

A.2 Delta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

iii

A.3 Vega . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

A.4 Theta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

A.5 Rho . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

A.6 Gamma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

B Mthode du rapport de vraisemblance 73

B.1 Forme gnrale . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

B.2 Delta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

B.3 Gamma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

B.4 Vega . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

B.5 Theta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

B.6 Rho . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

C Modle de Black-Scholes pour loption dchange 94

C.1 Delta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

C.2 Vega . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

C.3 Gamma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

iv

C.4 Rho . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

C.5 Theta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

v

Liste des gures

3.1 Evolution de Delta par rapport au sous-jacent ( S = 1, ..., 15,

K = 10, = 0.2, T = 0.5, r = 0.05). . . . . . . . . . . . . . . . 18

3.2 Evolution de Vega par rapport au sous-jacent (S = 1, ..., 15,

K = 10, = 0.2, T = 0.5, r = 0.05). . . . . . . . . . . . . . . . 19

3.3 Evolution de Gamma par rapport au sous-jacent (S = 1, ..., 15,

K = 10, = 0.2, T = 0.5, r = 0.05). . . . . . . . . . . . . . . . 20

3.4 Evolution de Rho par rapport au sous-jacent (S = 1, ..., 15, K =

10, = 0.2, T = 0.5, r = 0.05). . . . . . . . . . . . . . . . . . . 21

3.5 Evolution de Theta par rapport au sous-jacent (S = 1, ..., 15,

K = 10, = 0.2, T = 0.5, r = 0.05). . . . . . . . . . . . . . . . 22

4.1 Evolution du titre MSFT Evolution du titre INT . . . . . . . . 52

4.2 Evolution des Titres APPLE, DELL et CISCO . . . . . . . . . . 60

vi

Liste des tableaux

4.1 Valeurs et paramtres de sensibilit dune option dchange . . . 54

4.2 Valeurs et paramtres de sensibilit dune option panier de 2

titres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

4.3 Valeurs et paramtres de sensibilit dune option panier de 5

titres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

vii

Chapitre 1

Introduction

Les institutions nancires sont soumises un risque de march dans le

cadre de leurs activits. Chaque fois quelles orent leur clientle institution-

nelle des produits drivs, elles sexposent en retour un important risque de

perte quelles ne peuvent couvrir par une couverture de type assurance. Pour

faire face ce risque, deux alternatives sorent elles, soit acqurir le produit

driv en question si celui-ci est transig sur le march organis, soit lorsquelles

sont en prsence de produits drivs conus pour un besoin spcique propre

un client et transig sur le march Other The Counter (OTC) , mettre en

place une stratgie de rplication (ou duplication).

La stratgie de rplication dynamique va permettre linstitution nancire

de compenser sa perte sur la position du produit driv par celle du portefeuille

de rplication. Pour construire ce portefeuille de rplication et le rquilibrer,

elle doit se servir des direntes sensiblilits du produit driv par rapport

1

ses paramtres : les greeks.

Les greeks (grecques) sont des drives dune valeur doption par rapport

dirents paramtres. Ils permettent de quantier la sensibilit dune option

ses dirents paramtres et sont utiliss dans les stratgies de rplication et

de couverture doptions ou de portefeuilles doptions. Ils sont appels greeks

parce quils sont reprsents par des lettres grecques (exception faite de Vega

qui bien que considr comme greek nest pas une lettre grecque) :

Le Delta dune option reprsente la variation du prix de loption par

rapport la variation de lactif sous-jacent.

Le Gamma dune option se dni comme la variation du par rapport

celle de lactif sous-jacent.

Le Theta dune option dtermine la sensibilit de loption par rapport

une variation de la dure de vie de loption.

Le Vega dune option (galement appel Lambda ) quivaut la varia-

tion de loption par rapport la volatilit.

Le Rho dune option reprsente la sensibilit de loption par rapport

une variation du niveau des taux dintrt.

Il existe dautres greeks comme speed (ordre 3), charm (ordre 2), color

(ordre 3), etc., mais nous nous tendrons sur ceux cits ci-dessus, qui ont plus

dapplications. Tout au long de ce travail nous utiliserons langlicisme greeks

plutt que la traduction grecques.

Un portefeuille qui rplique un autre portefeuille de produits drivs nces-

site des greeks calculs avec precision. ce sujet, il existe plusieurs mthodes

2

dvaluation des greeks, certaines analytiques, dautres numriques, lutilisa-

teur nayant qu choisir celle qui sapplique le mieux au type doptions quil

souhaite rpliquer. Parmi celles-ci on peut citer celles proposes par Broadie et

Glasserman (1996).

Ce mmoire se veut une extension des travaux de Broadie et Glasserman

(1996) au cas spcique des options portant sur plusieurs actifs sous-jacents.

Nous essayerons destimer les greeks des valeurs portant sur plusieurs actifs

sous-jacents par le biais de la simulation Monte Carlo car celle-ci savre par-

faitement indique lorsquon est en prsence de plusieurs variables dtat.

Notre tude dbutera tout dabord par une revue de la littrature dj

existante sur lvaluation des greeks, puis nous entamerons la mthodologie

dans laquelle aprs une dnition des greeks, nous prsenterons les mthodes

proposes par Broadie et Glasserman (1996) et lextension que nous en tirerons.

Par la suite nous testerons nos propositions par simulation Monte Carlo puis

analyserons les rsultats obtenus.

3

Chapitre 2

Revue de la littrature

Lobjectif de cette revue de littrature est de faire une prsentation des

direntes contributions apportes dans le calcul des dirents paramtres de

sensibilt des options.

Le premier volet de ce chapitre portera sur les direntes formes analytiques

de calcul des greeks existants. Par la suite nous aborderons dans les autres

sections le calcul des greeks bas sur les mthodes numriques. Un intrt

particulier sera accord aux dernires mthodes prsentes, celles bases sur la

simulation Monte Carlo dont Broadie et Glasserman (1996).

4

2.1 Calcul des greeks lorsque des formules fer-

mes existent

Cest Black et Scholes (1973) qui introduisent lusage des greeks. Ils montrent

que la position de couverture ne dpend pas du prix de lactif sous-jacent mais

plutt de la variation de la valeur de loption par rapport celle de son sous-

jacent. Leur article demeure une rfrence importante dans lvaluation des

valeurs doptions et dans le calcul des paramtres de sensibilit. Les greeks

sont calculs en drivant la valeur de loption, obtenue par le modle de Black-

Scholes, par rapport au paramtre tudi.

Carr (2001) parvient exprimer les greeks en les interprtant comme une

valeur dune certaine quantit du produit driv en question. A partir de lqua-

tion aux drivs partielles de loption obtenue par le modle de Black-Merton-

Scholes, il exprime le Delta qui a la mme expression que lquation aux drivs

partielles de loption exception faite de la drive (drift) et du taux dactualisa-

tion. partir de ces quations et des relations qui existent entre les dirents

greeks, en se servant dune expansion en srie de Taylor, il est mme de

dduire les autres greeks. Cependant, la rsolution des quations aux drives

partielles de loption et celle du Delta se fait numriquement. Cest seulement

la dtermination des autres drives qui se fait analytiquement.

Reiss et Wystup (2001) proposent une approche rapide de calculer les

greeks. Ils tablissent les liens entre les dirents greeks. Ils dduisent une

relation base sur lhomognit du temps (le prix de loption dpend de la

date de maturit plutt que du temps au moment courant) et une autre base

5

sur le niveau de prix du produit nancier (les prix des produits drivs peuvent

tre exprims en direntes units montaires par exemple). Ils montrent en-

suite comment dduire les autres greeks lorsquon en connat un ou deux en

exploitant ces direntes proprits. Ainsi, lusager vite les cots de calcul de

mme que le calcul de drives quelquefois fastidieux.

Dans certains cas cependant, il est possible que loption value ne rponde

pas aux direntes hypothses ou spcicits numres par chacune des m-

thodes ci-dessus cites. Lusager nest alors pas en mesure de se servir des

formes analytiques pour dduire les greeks. Il peut alors avoir recours aux m-

thodes numriques ou aux techniques de simulation pour valuer la valeur des

greeks.

2.2 Mthodes des dirences nies

Les mthodes de dirences nies sont hrites de la physique et leurs pre-

mires applications en nance sont dues Brennan et Schwartz (1978). Dans

leur article, ils se proposent dvaluer des produits drivs dont lactif sous-

jacent suit une dynamique de saut au moyen des dirences nies. Pour ar-

river une approximation en dirences nies, Brennan et Schwartz partent

de lquation aux drives partielles de Black-Scholes laquelle ils appliquent

la log transformation. Dans cette nouvelle quation, ils remplacent les drives

partielles par des dirences nies. Ils sont alors mme de rsoudre cette qua-

tion pour chaque intervalle de temps. La rsolution de cette quation permet

de dduire les greeks qui sont exprims dans lquation.

6

Dans la suite des travaux de Brennan et Schwartz (1978), on peut citer ceux

de Courtadon (1982) qui en adoptant une discrtisation dirente du temps

parvient une meilleure approximation des greeks et par consquent une

meilleure prcision des rsultats. Il fait galement une extension de Brennan et

Schwartz (1978) au cas dune option dachat europenne.

Hull et White (1990) quant eux font une application gnrale de ces

mthodes et plus prcisment lapproche explicite lvaluation des produits

drivs. En adoptant une discrtisation plus ne du temps et de la valeur du

sous-jacent tout en respectant un certain ordre de grandeur dni de mme

quune transformation de variables qui assure la constance de la volatilit, ils

obtiennent une meilleure convergence de la mthode et une gnralisation de

son application lvaluation des produits drivs dpendant dune ou de deux

variables dtat. Les greeks qui peuvent tre dduits sont alors plus prcis.

Thomas III et Yalanmanchili (2001) proposent une autre mthode de discr-

tisation nanmoins dirente pour la computation des greeks, la mthode des

lments nis. Dans la mthode des lments nis, lensemble des quations

aux drives partielles qui forment la solution est remplac par des equations

algbriques dont les inconnues seront values aux dirents noeuds de la grille.

Cette mthode peut savrer avantageuse par rapport celle des dirences

nies lorsque la grille de discrtisation nest pas uniforme.

Ces mthodes gnrent des rsultats plus ou moins bons selon lapproche

utilise (approche implicite, explicite ou Crank-Nicholson pour les dirences

nies) et le type doption valuer. Leur ecacit repose galement sur la dis-

crtisation choisie, les conditions aux bornes et le nombre de variables dtat.

7

Les greeks tant des mesures de la sensibilit des valeurs doptions, les erreurs

produites lors de lvaluation de loption vont se rpercuter sur les valeurs des

greeks. Ces mthodes produisent un biais important lorsque les fonctions de

paiement (payos) sont discontinues comme cest le cas des options rtrovi-

seurs, binaires, etc.

2.3 Mthodes du modle binomial

Le modle de larbre binomial est propos par Cox, Ross et Rubinstein

(1979) et Rendleman et Bartter (1979). Le produit driv est valu en temps

discret en fonction des direntes trajectoires possibles de lactif sous-jacent.

Cette rsolution par approche martingale est une reprsentation du produit

driv par lesprance actualise de sa valeur future dans un monde neutre au

risque.

Hull (1993) nonce un moyen de dtermination des greeks partir des

arbres binomiaux. Les greeks sont exprims en fonction des prix de loption,

des valeurs du sous-jacent, de la volatilit ou du temps selon les cas. Ces calculs

se font dirents noeuds de larbre suivant la date de calcul dsire. Dans

la pratique, le calcul des greeks seectue le plus souvent la date zro. Cela

requiert une valuation sur plusieurs noeuds.

Pelsser et Vorst (1994) proposent une alternative au modle binomial base

sur une extension de larbre. Ils tendent un arbre binomial de manire obtenir

un arbre pour lequel il serait possible de calculer des valeurs antrieures au

8

temps zro. Les greeks sont alors exprims en fonction des valeurs prises autour

du temps zro selon les dirents paramtres. Cette mthode est plus rapide

et plus prcise que la premire, notamment pour le calcul de Gamma, car

elle requiert moins de noeuds pour estimer les greeks. Ces travaux portent

essentiellement sur la dtermination du Delta et du Gamma.

Pour ce qui est du calcul du Theta, du Rho et du Vega, ils proposent de les

calculer pour le premier par une approximation du Delta et du Gamma et pour

les autres par les mthodes de drivation numrique. La prcision des calculs

restent trs sujette au choix des intervalles de temps et de prix du sous-jacent.

Chung and Shackleton (2002) remettent jour lutilisation du modle bi-

nomial pour le calcul des greeks en liminant les limites cites ci-dessus quant

son utilisation. Pour ce faire, ils travaillent partir de la mthode bino-

miale Black-Scholes (BBS dans ce qui suit) introduite par Broadie et Detemple

(1996). Broadie et Detemple avaient montr quen appliquant la formule de

Black-Scholes au pnultime noeud larbre binomial, on obtenait des rsul-

tats plus prcis pour un arbre de mme taille. Ces performances se retrouvent

lorsquon applique le modle BBS pour le calcul des greeks. En outre, les er-

reurs relatives la discrtisation napparaissent plus puisque la mthode BBS

est base sur des fonctions lisses des prix du sous-jacent et du temps proches

de la date de maturit. Dans leur article, ils montrent que cette mthode de

computation est trs adapte pour les options de type vanille.

9

2.4 Calcul de Malliavin

Le Calcul de Malliavin, de son auteur Paul Malliavin, est le calcul de la

variation pour les processus stochastiques dnis sur un espace de Wiener et

peut tre visualis comme un modle dintgration par partie sur cet espace. Il

est parfois ncessaire de mesurer leet dune perturbation dans la trajectoire

dun sous-jacent mouvement brownien sur la fonction en question. Le calcul de

Malliavin permet de mesurer cet eet dou son usage de plus en plus frquent

en ingnierie nancire. La drive de Malliavin dune fonction quelconque de

mouvements browniens, continue et drivable, est la variation de cette fonction

due une quelconque variation dans la trajectoire des mouvements browniens.

Le calcul des greeks par le calcul de Malliavin est utilis pour la premire

fois par Fourni, Lasry, Lebuchoux, Lions et Touzi (1999). Selon leur approche,

chaque greek peut tre exprim comme une moyenne de pondration de la fonc-

tion de payement (payo) partir de la drive de Malliavin. Cette pondration

est fonction des conditions initiales et dune faible variation de la volatilit lo-

cale. Fourni, Lasry, Lebuchoux et Lions (2001) font une extension de larticle

prcdent en dterminant les pondrations optimales qui correspondent une

variance minimale. Les avantages de la mthode rsident dans le fait que les

calculs peuvent se faire sans toutefois connatre la fonction de densit. De plus,

lorsque les pondrations utilises sont optimales, des travaux ont t fait dans

ce sens notamment par Benhamou (2003), lvaluation des greeks par le calcul

de Malliavin savre eciente et rapide.

Cependant, la dtermination de la drive de Malliavin est un calcul assez

10

ardu et la mthode ne peut tre gnralise toutes les options car la condition

de dpart requiert une fonction de paiement lisse.

2.5 Mthodes Monte Carlo

La simulation Monte Carlo pour lvaluation des options a t introduite

par Boyle (1976). Cette approche consiste gnrer des trajectoires de pro-

cessus stochastiques an destimer les volutions possibles de loption pendant

sa dure de vie. La valeur de loption est ensuite exprime sous forme dune

esprance des dirents cas de gure une date donne. La simulation est trs

utile lorsquil sagit de calculer des valeurs doptions pour lesquelles il nexiste

pas de formules analytiques et lorsquon est en prsence de plusieurs variables

dtat. Cest une technique trs approprie pour traiter les processus continus

ou avec sauts. Les rsultats et performances produits par la mthode par rap-

port aux cots de computation en ont fait un outil trs utilis notamment dans

lvaluation des valeurs doption et des valeurs de sensibilit y arents.

Depuis, plusieurs travaux sur lvaluation des dirents types doptions via

la simulation Monte Carlo ont t dvelopps. Les greeks taient alors calculs

en faisant une resimulation supplmentaire pour mesurer la variation occasion-

ne sur la valeur de loption par celle du paramtre tudi. Cette mthode

requrait la dtermination de la variation optimale appliquer au paramtre

en question et un temps de calcul supplmentaire voir double. Le succs des

mthodes Monte Carlo ont entran en parallle plusieurs travaux sur la dter-

mination des greeks simultanment lestimation du produit driv.

11

Cette voie est ouverte par Fu et Hu (1995) qui proposent comme alternative

la resimulation, la mthode des gradients. Ils dterminent les esprances

des drives partielles pour le cas dune option europenne et dune option

amricaine.

Par la suite, Broadie et Glasserman (1996) sur la base de la simulation

Monte Carlo, prsentent deux nouvelles mthodes de calcul des greeks. La pre-

mire, la mthode par trajectoire (pathwise method) suppose que la fonction

de payo est drivable presque partout et que les drives partielles des va-

leurs doptions existent pour chacun des paramtres. La fonction de payo suit

une distribution log-normale et est reprsente par un mouvement brownien

gomtrique. Partant de l, il devient possible dvaluer chacune des drives

partielles correspondant aux greeks. La mthode exige cependant une conti-

nuit des fonctions de paiement pour tre applicable.

Cest pourquoi ils proposent en alternative une deuxime mthode, celle

du rapport de vraisemblance (likelihood ratio method). Le principe de la m-

thode est de supposer que les rendements des sous-jacents suivent une fonction

de densit g. La fonction de payo est alors dnie comme une intgrale par

rapport au sous-jacent de la fonction de densit actualise. Pour obtenir les

dirents greeks il sut de diviser le g dans la fonction de payo par les dif-

frents paramtres. La mthode ncessite cependant de connatre la fonction

de densit des rendements. Broadie et Glasserman arrivent la conclusion que

la mthode des trajectoires lorsquelle est applicable donnent de meilleurs r-

sultats que celle du rapport de vraisemblance. Comme montr par Detemple,

Garcia et Rindisbacher (2002), la mthode des trajectoires ainsi que celle du

12

rapport de vraisemblance peuvent tre vues comme des mthodes du calcul de

Malliavin dans le cas du mouvement brownien gomtrique.

Toujours avec la simulation Monte Carlo, Willard (1997) suggre lutili-

sation du Monte Carlo Conditionnel pour calculer les valeurs des sensibilits

doptions dont la fonction de payo la date dexercice est indpendante du

reste la trajectoire dans le cas des modles facteurs multiples. Le condi-

tionnement est une technique de rduction de variance. En lassociant la

simulation Monte Carlo elle permet de simplier les calculs en exprimant des

valeurs conditionnelles sous forme de solutions explicites. Pour ce faire, il donne

lexemple dune option europenne volatilit stochastique. Il calcule la vola-

tilit moyenne sur la dure de vie de loption. En conditionnant la volatilit

stochastique un processus de Wiener, il parvient une volatilit constante et

exprimer ainsi la valeur de loption par la formule de Black-Scholes. De l, il

peut tirer les expressions des dirents greeks voulus. Cette technique permet

de gagner en temps de computation et donne de bons rsultats, cependant elle

ne sapplique que dans le cas des options dont la fonction de paiement (payo)

est indpendante du reste de la trajectoire.

Dans la suite de Broadie et Glasserman (1996), Glasserman et Zhao (1999)

font une application des mthodes des trajectoires et du rapport de vraisem-

blance pour le calcul des greeks des modles de Libor et Forward semblables

ceux prsents dans les modles de Heath, Jarrow et Merton avec une par-

ticularit cependant, car ils modlisent la dynamique de la courbe des taux

forward. La structure de ces modles rend le calcul des greeks plus complexe

que dans le cas doptions. Ils y ajoutent une combinaison des deux mthodes

13

pour le calcul de certains greeks. Grce une analyse comparative, ils dter-

minent la meilleure approche adapte lvaluation des greeks dans les modles

de structure terme selon le type de la fonction de valeur (continue ou discon-

tinue).

Toujours dans la foule de Broadie et Glasserman (1996), Duan (2003) d-

veloppe une gnralisation de la mthode des trajectoires. Il introduit un lissage

naturel partir de la formule analytique de la fonction de paiement disponible

certains points une date proche de la maturit an de rendre applicable

la mthode aux options dont les trajectoires sont non direntiables. Il rus-

sit appliquer sa mthode au calcul des greeks pour des options barrire,

asiatiques ou encore sur des modles Garch.

Glasserman (2003) fait une extension de la mthode des trajectoires et de

celle du ratio de vraisemblance au cas doptions avec multiples sous-jacents

mais seulement pour le calcul du Delta.

Dans le cas particulier des options, Bernis, Gobet et Kohatsu-Higa (2003)

utilisent le calcul de Malliavin pour driver des pondrations additionnelles qui

permettront lusage de la simulation Monte Carlo pour la dtermination des

greeks. Leur travail porte sur le cas multidimensionnel en plus de traiter de la

particularit des options barrires et rtroviseurs savoir que la valeur nale

dpendra des extrema de la trajectoire pendant la dure de vie de loption.

Cette mthode pour ce type doption savre plus performante dans le sens

o elle permet une plus grande applicabilit ( des options dont la fonction

de valeur est discontinue) que celle des dirences nies ou celle du calcul de

Malliavin utilise toute seule. Cette manire de faire est encore appele Quasi-

14

Monte Carlo.

2.6 Lien avec le mmoire

De nombreux travaux ont t mens en matire de calcul des greeks. Depuis

larticle de Black et Scholes (1973), lusager a le choix entre plusieurs mthodes

dvaluation des paramtres de sensibilit des valeurs doptions adaptes plus

ou moins au cas quil traite. Cependant lorsque loption porte sur plusieurs

actifs sous-jacents, le choix de lusager est beaucoup plus restreint. Dans ce

travail nous nous proposons de faire une gnralisation des mthodes de tra-

jectoires et du rapport de vraisemblance prsentes par Broadie et Glasserman

(1996) au cas des options sur plusieurs actifs sous-jacents.

15

Chapitre 3

Mthodologie

Dans cette section, nous nous proposons de faire une extension de Broadie

et Glasserman (1996) aux options portant sur plusieurs actifs sous-jacents.

An dexpliciter lintrt dun tel travail, la premire partie de ce chapitre sera

consacre la dnition ainsi qu lutilit des greeks. Par la suite nous ferons

un expos des mthodes de Broadie et Glasserman (1996) et enn lextension

qui peut en tre faite.

3.1 Dnition des greeks

Dans cette partie, nous allons prsenter les greeks et dcrire leurs caract-

ristiques dans le cadre dune option dachat dans un contexte de Black-Scholes,

i.e., lorsque lactif sous-jacent suit la dynamique suivante :

dS

t

= S

t

dt + S

t

dW

t

16

Les proprits et formules prsentes ci-dessus sappliquent au cas de lop-

tion dachat europenne dont la valeur au temps t est :

C(S, K, t, T) = SN(d

1

) Ke

r(Tt)

N(d

2

)

avec N la fonction cumulative de la loi normale centre rduite, S lactif sous-

jacent, K le prix dexercice, T la date dchance et

d

1

=

ln

_

S

K

_

+ (r +

1

2

2

)(T t)

T t

d

2

= d

1

T t

Dans tout ce qui suit, V = V (S, K, , t, T) reprsente la valeur dune option

europenne sur un actif sous-jacent suivant la dynamique de Black-Scholes.

3.1.1 Delta

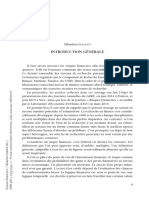

Dnition 3.1.1 Le Delta dune option reprsente la variation du prix de

loption par rapport une variation montaire du prix de lactif sous-jacent,

i.e.

=

V

S

.

Dans le cas de loption dachat europenne, on a

=

V

S

= N(d

1

). (3.1)

Le Delta dune option dachat varie entre 0 et 1 tandis que celui de loption

de vente varie entre 0 et -1. Loption dachat dont le sous-jacent ne verse pas

de dividende verra son Delta voluer avec sa valeur. Ainsi Delta tendra vers 0

lorsque que loption sera hors de la monnaie et tendra vers 1 lorsque loption

sera dans la monnaie. S = 1, ..., 15, K = 10, = 0.2, T = 0.5, r = 0.05.

17

5 10 15

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

S

D

e

l

t

a

Figure 3.1: Evolution de Delta par rapport au sous-jacent ( S = 1, ..., 15,

K = 10, = 0.2, T = 0.5, r = 0.05).

3.1.2 Vega

Dnition 3.1.2 Vega reprsente la sensibilit de loption par rapport la

volatilit du sous-jacent, i.e.

=

V

.

Dans le cas de loption dachat europenne, on a

=

V

= S

T tN

(d

1

).

Bien que la volatilit soit suppose constante dans la formule de Black-Scholes,

elle est trs souvent variable dans la ralit. La valeur de loption est de fait

aecte par la variation de la volatilit de lactif sous-jacent. Lo (1986) montre

limportance de calculer Vega. En partant de la formule de Black-Scholes pour

une option dachat europenne, il fait le lien entre la variance du prix de loption

et la volatilit de lactif sous-jacent. Il dduit ainsi que pour une meilleure

estimation du prix de loption il est ncessaire de tenir compte de la variation

18

par rapport la volatilit du sous-jacent sur toute la dure de vie de loption.

Ainsi Vega est une fonction croissante du prix de loption dachat puisque

quune augmentation de la volatilit implique une hausse de la probabilit

dexercice et produit leet contraire dans le cas dune option de vente.

5 10 15

0

0.5

1

1.5

2

2.5

3

S

V

e

g

a

Figure 3.2: Evolution de Vega par rapport au sous-jacent (S = 1, ..., 15, K = 10,

= 0.2, T = 0.5, r = 0.05).

Il est dicile de dterminer la volatilit et il faut recourir des modles

de calibration. Connatre la sensibilit de loption par rapport la volatilit

permet de jauger la abilit de son prix par rapport au modle de calibration.

Cest trs souvent le paramtre calculer.

3.1.3 Gamma

Dnition 3.1.3 Gamma correspond la variabilit du prix de loption par

rapport celle dune unit du Delta de ladite option ; cest donc la drive

19

seconde par rapport lactif sous-jacent, i.e.

=

2

V

S

2

.

Dans le cas de loption dachat europenne, on a

=

2

V

S

2

=

N

(d

1

)

S

T t

. (3.2)

Le Gamma dune option est son maximum lorsque celle-ci est la mon-

naie. Lorsque loption est hors de la monnaie ou dans la monnaie Gamma tend

vers 0.

5 10 15

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

S

G

a

m

m

a

Figure 3.3: Evolution de Gamma par rapport au sous-jacent (S = 1, ..., 15,

K = 10, = 0.2, T = 0.5, r = 0.05).

3.1.4 Rho

Dnition 3.1.4 Rho permet de mesurer la variabilit dune option par rap-

port au niveau des taux dintrt sans risque, i.e.

Rho =

V

r

.

20

Dans le cas de loption dachat europenne, on a

Rho =

V

r

= K(T t)e

r(Tt)

N(d

2

).

Un Changement dans les taux dintrt va entraner une variation du facteur

dactualisation et ainsi de la valeur de loption. Cependant, il a un impact rela-

tivement faible sur la valeur de loption compar aux autres drives partielles.

5 10 15

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

S

R

h

o

Figure 3.4: Evolution de Rho par rapport au sous-jacent (S = 1, ..., 15, K = 10,

= 0.2, T = 0.5, r = 0.05).

3.1.5 Theta

Dnition 3.1.5 Theta exprime la sensibilit de loption par rapport au temps,

i.e.

=

V

t

.

Il fournit une indication sur la vitesse laquelle le prix de loption dcrot plus

la date dchance approche.

21

Dans le cas de loption europenne dachat, on a

=

V

t

=

SN

(d

1

)

2

T t

+ SN(d

1

) rKe

r(Tt)

N(d

2

). (3.3)

Pour une option dachat, Theta est proche de 0 lorsque loption est hors de

la monnaie et large et ngatif lorsque loption est la monnaie.

5 10 15

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

S

T

h

e

t

a

Figure 3.5: Evolution de Theta par rapport au sous-jacent (S = 1, ..., 15, K =

10, = 0.2, T = 0.5, r = 0.05).

3.2 Utilit et application des greeks

Soit un gestionnaire de portefeuille doptions. Lorsquil ne peut pas se r-

frer au march pour grer le risque li son portefeuille, il peut se er aux

direntes valeurs de sensibilit par rapport aux facteurs de risque des options

de son portefeuille pour le couvrir. La sensibilit des options sera mesure par

22

rapport dirents paramtres pour aboutir des stratgies de couverture ou

de calcul de la VaR (Valeur Risque) de portefeuille.

3.2.1 Les valeurs de sensibilit doptions pour les strat-

gies de couverture

Soit un portefeuille dactifs et doptions portant sur les mmes actifs.

Pour simplier, supposons une volatilit et un taux sans risque constant.

partir dune expansion de Taylor, et en ignorant les termes dordre 2 autre

que (S)

2

, nous pouvons exprimer tout changement dans la valeur de notre

portefeuille par :

d = dt + dS +

1

2

(dS)

2

+ d + Rho dr

Une couverture du portefeuille consisterait le rendre neutre aux dirents

greeks

Delta

Delta informe sur la variabilit de loption ainsi que sur la probabilit de

lexercer. Beaucoup de gestionnaires utilisent la technique du Delta hedging

comme moyen de couverture de leurs portefeuilles. Il sagit dune gestion en

temps continu du risque. Elle consiste rquilibrer le nombre de parts dac-

tifs sous-jacents dtenir pour couvrir le risque de variabilit de loption par

rapport son sous-jacent.

23

Lorsque change, il faut rquilibrer le portefeuille dactions pour garder

la position Delta neutre. Lorsque le portefeuille est Delta neutre, sa variation

est donne par :

d = dt +

1

2

(dS)

2

+ d + Rho dr

Cette technique ne peut tre applicable que lorsque les variations des prix

des sous-jacents ne sont pas trs importantes car dans la pratique il peut tre

dicile de rquilibrer le portefeuille lorsque lopration doit porter sur un

volume important dactions compte tenu des cots de transactions, des risques

de pertes, etc.

Gamma

Gamma dsigne galement la frquence et le niveau auquel un portefeuille

doit tre rquilibr pour conserver la position Delta neutre. Ainsi, pour petit,

le rquilibrage du portefeuille dactions ne se fera pas trs souvent. Par contre,

lorsque Gamma est lev, Delta est de fait trs sensible aux variations de prix

de lactif sous-jacent. Pour maintenir la position Delta neutre, le gestionnaire

devra ajuster son portefeuille dactions sur des intervalles de temps trs rduits

et souvent pour des quantits importantes.

Dans ces cas-ci, tant donn la dicult garder la position Delta neutre,

le gestionnaire peut avoir recours la position Gamma neutre. Pour ce faire, il

doit rquilibrer non pas seulement le portefeuille dactions mais galement un

portefeuille doptions dans des proportions lui garantissant la position Delta

24

neutre et Gamma neutre :

d = dt + d + Rho dr

Dans le modle Black-Scholes, et r tant supposs constants, la position

Delta Gamma neutre quivaut une position Theta neutre galement (pour

respecter la condition dautonancement d = r =dt = r).

Vega

Dans le cas o le Vega est lev, la valeur de loption est trs sensible aux

plus petites variations de la volatilit mais uctuera peu dans le cas contraire.

L galement, le gestionnaire peut chercher la position Vega neutre pour rduire

la sensibilit face aux variations du sous-jacent :

d = dS + dt +

1

2

(dS)

2

+ Rho dr

On note cependant quil est trs rare daboutir sur une position Gamma

neutre et Vega neutre la fois et cest donc au gestionnaire de dcider dans

ces cas quelle est la position neutre privilgier.

Theta

Limportance de Theta dans les stratgies de couverture relve de linter-

prtation que lon peut tirer de Gamma. En eet, pour loption dachat euro-

penne, plus Theta est grand et positif, plus Gamma a tendance tre grand

et ngatif et vice versa.

25

Rho

Rho dtermine la variabilit de la valeur de loption par rapport un chan-

gement des taux dintrt sans risque. Cette mesure est intressante dans le

cas des taux dintrt dterministes. Dans le cas des options sur devises tran-

gres, lusager peut galement viser assurer la neutralit de son portefeuille

par rapport au taux tranger.

En parallle avec la stratgie de couverture, le manager peut utiliser les

greeks pour dnir lexposition maximale un facteur de risque quil peut

tolrer dans son portefeuille. Ainsi, il est courant dans la pratique de dnir la

limite Vega, Delta ou Rho selon les cas pour les portefeuilles.

3.2.2 Les valeurs de sensibilit doptions pour le calcul

des VaR

La VaR est une mesure statistique de risque qui dcrit le risque de march

li un portefeuille. Cest la perte maximale espre dun portefeuille sur

un horizon de temps donn pour un intervalle de conance dni. Elle peut

tre calcule au moyen de plusieurs mthodes dont lapproximation Delta et

lapproximation Delta-Gamma.

Soit un portefeuille doptions portant sur un actif sous-jacent. Lapproxima-

tion Delta consiste dnir lcart type de notre portefeuille partir de celui

de lactif sous-jacent cest--dire multiplier lcart type de lactif sous-jacent

au Delta du portefeuille par rapport ce sous-jacent.

26

Lapproximation Delta est pertinente dans les cas ou les variations du sous-

jacent sont linaires (portefeuilles dactions, dobligations ou de contracts for-

ward). La variation dans les portefeuilles de produits drives tels que les op-

tions ntant pas linaire, il devient appropri dinsrer Gamma dans la m-

thode de calcul car lapproximation Delta est une estimation linaire sous la-

quelle la valeur calcule est normalement distribue. Gamma permet de consi-

drer toute la convexit de la fonction de distribution et de calculer une VaR

plus exacte (Mina and Ulmer (1999), Jaschke(2002)).

3.3 valuation des greeks par les mthodes de

Broadie et Glasserman (1996)

Dans cette section, nous nous attarderons sur les travaux de Broadie et

Glasserman puisque nous lavons dit plus haut, lobjet de ce mmoire est den

faire une extension aux options ayant plusieurs actifs sous-jacents.

Broadie et Glasserman (1996) dveloppent deux mthodes directes de calcul

des paramtres de sensibilit des valeurs doptions au moyen de la simulation

Monte Carlo, la mthode des trajectoires et celle du rapport de vraisemblance

par opposition aux mthodes de computation indirectes telle la resimulation.

Les auteurs prconisent deux mthodes directes car elles permettent un gain

de temps puisquune simulation supplmentaire est inutile et quelles gnrent

des rsultats non biaiss ce qui nest pas toujours le cas des mthodes indirectes.

27

3.3.1 Cadre thorique

Soit la valeur lchance dune option europenne portant sur un actif

qui verse des dividendes. Dans le cas dune option dachat, on a

(S

T

) = max (S

T

K, 0) (3.4)

pour un prix dexercice K et une maturit T > 0.

Le prix de loption au temps t = 0 est donn par

V = e

rT

E [(S

T

)] (3.5)

avec E dsignant lesprance en monde neutre au risque. Comme cest une

esprance, elle peut tre estime sans biais par simulation.

En monde neutre au risque, lquation direntielle stochastique du prix de

lactif sous-jacent S

t

est la suivante :

dS

t

= S

t

(r ) dt + S

t

dW

t

(3.6)

o r est le taux sans risque, le taux de payement des dividendes , la volatilit

et W un mouvement brownien standard.

Sous la mesure neutre au risque, ln

_

S

T

S

0

_

suit une loi normale desprance

_

r

2

2

_

T et de variance (

2

T).

3.3.2 Mthode des trajectoires (pathwise method)

La mthode des trajectoires repose sur la relation entre la fonction de paie-

ment (payo ) et le paramtre tudi (, r, S, T). Ici, le prix de lactif sous-jacent

28

est modlis par un mouvement brownien gomtrique et scrit sous la forme

S

T

= S

0

e

(r

2

2

)T+

TZ

(3.7)

o Z est une variable alatoire normale centre rduite.

Pour obtenir une estimation de Vega,

dV

d

, les auteurs drivent S

T

par rap-

port la volatilit puisque celle-ci naecte V qu travers S

T

ce qui donne :

dS

T

d

= S

T

_

T +

TZ

_

=

S

T

_

ln

_

S

T

S

0

_

_

r +

1

2

2

_

T

_

(3.8)

Par la suite il sut dvaluer la variation de par rapport S

T

pour arriver

la variation de V par rapport :

dV

d

= e

rT

E

_

d

dS

T

dS

T

d

_

(3.9)

= e

rT

E

_

(S

T

)

S

T

_

ln

_

S

T

S

0

_

_

r +

1

2

2

_

T

__

(3.10)

Cette expression de Vega est facilement calcule par le biais de la simulation

et les auteurs montrent que les rsultats obtenus sont sans biais.

Dans le cas de loption dachat, on trouve que

d

dS

T

= 1

(S

T

K)

(3.11)

o 1 dsigne la fonction indicatrice de lvnement S

T

K. On note cependant

que lorsque que S

T

= K la fonction de paiement ntant plus drivable, il est

plus dicile de justier le changement de variables de drivation mais le rsultat

reste similaire. On obtient alors

dV

d

= e

rT

E

_

1

(S

T

K)

S

T

_

ln

_

S

T

S

0

_

_

r +

1

2

2

_

T

__

. (3.12)

29

En appliquant le mme raisonnement on obtient lexpression suivante de

Delta

dV

dS

0

= e

rT

E

_

d

dS

T

dS

T

dS

0

_

= e

rT

E

_

d

dS

T

S

T

S

0

_

,

ce qui donne

dC

dS

0

= e

rT

E

_

1

(S

T

K)

S

T

S

0

_

(3.13)

pour loption dachat.

Lexpression obtenue de Rho est

dV

dr

= TV + e

rT

E

_

d

dS

T

dS

T

dr

_

= TV + Te

rT

E

_

d

dS

T

S

T

_

,

ce qui donne

dC

dr

= KTe

rT

E

_

1

(S

T

K)

(3.14)

pour loption dachat.

Quant Theta, la drive par rapport t, elle est value par

dV

dt

=

dV

dT

= rV e

rT

E

_

d

dS

T

dS

T

dT

_

,

ce qui donne

dC

dt

= re

rT

E [max (S

T

K, 0)]

e

rT

E

_

1

(S

T

K)

S

T

2T

_

ln

_

S

T

S

0

_

+

_

r

2

2

_

T

__

(3.15)

pour loption dachat.

Cette mthode peut tre dicile appliquer pour le calcul du Gamma.

En eet, dans le cadre de loption dachat europenne, Broadie et Glasserman

30

expriment Gamma, en partant de (3.13), comme suit :

d

2

V

dS

2

0

= E

_

e

rT

_

S

T

S

0

_

S

0

1

(S

T

(S

0

)K)

_

= E

_

e

rT

_

K

S

0

_

2

g(K)

_

= E

_

e

T

n(d

1(K)

S

0

T

_

(3.16)

o

d

1

(x) =

ln

_

S

0

x

_

+

_

r +

2

2

_

T

T

= d (x) +

T

3

.

et

g(x) =

1

x

T

n(d (x)) , x 0.

avec n(x) =

1

2

e

x

2

2

.

En partant de (3.7) et (3.13), on remarque que la drive seconde par rap-

port S

0

est nulle. Pour tre en mesure de dterminer lexpression de Gamma

les auteurs supposent le cas dun payo exponentiel. Ainsi,

V = E

_

e

rT

e

S

T

(3.17)

En drivant deux fois cette expression par rapport S

0

et sachant que

dS

T

dS

0

=

S

T

S

0

et

d

2

S

T

dS

2

0

= 0 , on obtient

d

2

V

dS

2

0

= E

_

e

rT

e

S

T

_

_

dS

T

dS

0

_

2

d

2

S

T

dS

2

0

__

= E

_

e

rT

e

S

T

_

S

T

S

0

_

2

_

(3.18)

31

3.3.3 Mthode du rapport de vraisemblance

La mthode du rapport de vraisemblance est base sur la relation entre la

fonction de densit du prix de loption et le paramtre tudi. Le rapport de

vraisemblance est obtenu en partant de la valeur de loption :

V = e

rT

E

_

_

S

0

e

_

r

2

2

_

T+

TZ

__

(3.19)

= e

rT

_

+

_

S

0

e

_

r

2

2

_

T+

Tz

_

e

z

2

2

2

dz

= e

rT

_

+

0

(x)

e

1

2

2

T

_

ln

(

x

S

)

_

r

2

2

_

T

_

2

x

2T

dx (3.20)

Soit f la densit de la variable x :

f (x) =

e

1

2

2

T

_

ln

(

x

S

)

_

r

2

2

_

T

_

2

x

2T

(3.21)

=

e

1

2

_

_

ln

(

x

S

)

2

2

T

_

_

2

x

2T

=

1

x

T

n(d (x)) , x 0;

o

n(z) =

1

2

e

z

2

2

et

d (x) =

ln

_

x

S

0

_

_

r

2

2

_

T

T

Le prix de loption peut alors tre crit de la manire suivante :

V =

_

+

0

(x)e

rT

f (x) dx. (3.22)

32

Le premier greek valu ici est Vega, la drive premire par rapport .

dV

d

=

_

+

0

e

rT

(x)f (x) dx

=

_

+

0

e

rT

(x)

f

(x)dx

=

_

+

0

e

rT

(x)

log f

(x)f(x)dx

= E

_

e

rT

(S

T

)

log f

(S

T

)

_

, (3.23)

puisque la fonction de paiement ne dpend pas daucun des paramtres S

0

, , t, T.

Sachant que

d ln (f (x))

d

= d

d

et

d

=

ln

_

S

0

x

_

+

_

r +

2

2

_

T

T

Il devient facile dimplanter (3.23). En refaisant le mme exercice mais cette

fois ci en drivant par rapport S

0

, on obtient lexpression sans biais suivante

de Delta :

dV

dS

0

= E

_

e

rT

(S

T

)

log f

S

0

(S

T

)

_

. (3.24)

De plus,

ln (f (S

T

))

S

0

=

d (x)

S

0

T

=

ln

_

x

S

0

_

+

_

r

2

2

_

T

S

0

2

T

.

33

Comme les expressions (3.23) et (3.24) sont des esprances, elles peuvent

tre facilement estimes par simulation.

Lestimateur sans biais de Rho est valu comme suit :

dV

dr

= E

_

e

rT

(S

T

)

_

T +

d

__

tandis que celui de Theta est donn par

dV

dT

= E

_

e

rT

(S

T

)

_

r + d

d

T

+

1

2T

__

(3.25)

o

d

T

=

_

ln

_

S

T

S

0

_

_

r

1

2

2

_

T

_

2T

3/2

Concernant le calcul de la drive seconde Gamma, les auteurs lexpriment

en partant de lquation (3.22) :

d

2

V

dS

2

0

=

2

S

2

0

_

+

0

e

rT

(x)f (x) dx

=

_

+

0

e

rT

(x)

2

f (x)

S

2

0

dx

=

_

+

0

e

rT

(x)

2

f (x)

S

2

0

1

f (x)

f (x) dx

= E

_

e

rT

(S

T

)

2

f (S

T

)

S

2

0

1

f (S

T

)

_

(3.26)

avec

2

f (S

T

)

S

2

0

1

f (S

T

)

=

d

2

d

T 1

S

2

0

2

T

Cette formule permet galement dobtenir un estimateur sans biais de Gamma.

34

Il est noter cependant que dans le cas du rapport de vraisemblance, le

paramtre tudi pourrait ne pas apparatre dans la fonction de densit, auquel

cas un changement de variables simposerait pour rendre la mthode applicable.

Les avantages et les inconvnients de ces deux mthodes sont explicits dans

la section suivante.

3.3.4 Rsultats donns par les deux mthodes

Les auteurs, en plus du cas de loption dachat europenne appliquent leurs

mthodes aux cas des options asiatiques et volatilit stochastique. Ils com-

parent les rsultats obtenus ceux obtenus lorsque la mthode de resimulation

est utilise.

Dans le cas de loption dachat europenne pour laquelle il existe des for-

mules explicites, lestimation des greeks ainsi que lcart type obtenus par re-

simulation sont identiques ceux donns par la mthode des trajectoires ex-

ception faite du Gamma pour lequel la mthode des trajectoires produit une

estimation exacte. Ces deux mthodes gnrent des rsultats meilleurs ceux

obtenus par la mthode du rapport de vraisemblance.

Concernant lapplication aux options asiatiques auquel cas la fonction de

payo dpend de la moyenne des valeurs de lactif sous-jacent pendant la dure

de vie de loption, on observe la mme tendance des rsultats que dans le cas

de loption dachat europenne.

Pour valider leurs mthodes par rapport aux options multiples variables

35

dtat, Broadie et Glasserman font une application sur les options volatilit

stochastique. L galement, la tendance des rsultats est la mme que dans les

deux cas cits ci-dessus. Nanmoins, la mthode du rapport de vraisemblance

nest pas applique ici cause de la complexit dnir les estimateurs.

Ces deux mthodes destimation des greeks requirent un certain travail

analytique dans le calcul des drives, des intgrales et dans la vrication des

conditions de changement de variables an dobtenir des rsultats ables et

sont plus complexes pour ce qui est de lvaluation de la drive seconde. Elles

sont toutes deux plus rapides que la technique de resimulation avec cependant

une meilleure performance de la mthode des trajectoires quant il sagit de la

prcision des rsultats.

3.4 Extension des mthodes de Broadie et Glas-

serman (1996) au cas des options ayant plu-

sieurs actifs sous-jacents

3.4.1 Particularits des options ayant plusieurs actifs sous-

jacents

Une option portant sur plusieurs actifs sous-jacents (multi-asset option) est

une option dont la fonction de paiement (payo) dpend de deux ou plusieurs

actifs. Ce type doptions appartient la catgorie des options exotiques car

elles sont spciquement cres pour rpondre un besoin particulier dune

36

entreprise.

Les actifs sous-jacents peuvent tre des actions, des devises, des indices

boursiers, etc. Ils sont dans la majorit des cas modliss par des processus

stochastiques continus. Le prix de ce type doption peut galement tre exprim

comme une esprance dans le cas multidimensionnel.

Tout comme lvaluation des options standards (sur un actif sous-jacent), il

existe pour certains cas des solutions fermes. Lorsque ces solutions analytiques

ne sappliquent pas, on peut alors avoir recours aux mthodes numriques. Une

dimension de plus en plus grande devient vite une limite lusage des certaines

mthodes (binomiales, Dirences nies), auquel cas les mthodes Monte Carlo

semblent tre plus indiques pour lestimation.

Il existe dirents types doptions sur plusieurs actifs sous-jacents :

Les options Panier

Les options panier (basket) sont des options dont le sous-jacent est un

portefeuille dactifs. Cette option ne prend pas en compte la somme des pon-

drations des actifs pris de faon indpendante mais repose plutt sur un por-

tefeuille constitus dactifs avec des pondrations quivalentes ou non. La cor-

rlation entre les actifs constituant le panier permet de gnrer une baisse de la

volatilit et par consquent un prix moins lev que celui obtenu en sommant

des options individuelles sur chacun des actifs. La premire dicult rencontre

dans lvaluation de ces options est la dtermination de la corrlation entre les

37

dirents actifs. Par la suite, la dimension leve et la possibilit dun exercice

prmatur peuvent rendre plus dicile la tche de lusager.

Les options Rainbow

Les options rainbow sont des options dont la fonction de paiement (payo)

dpend de 2 ou plusieurs actifs risqus sous-jacents. Dans la catgorie des

options rainbow, on retrouve :

Les options sur minimum / maximum : il sagit dune option de type

vanille avec cependant quelques spcicits. Loption porte sur plusieurs

sous-jacents, mais lchance, lexercice portera sur un seul des actifs

sous-jacents , celui ayant la valeur minimale ou maximale selon les cas.

Loption dchange comme son nom lindique, permet leur dtenteur

dchanger un actif pour un autre. Lactif peut tre une devise ou une

action.

Les spread options quant eux correspondent des options dont la

fonction de paiement est base sur la dirence entre plusieurs actifs.

Les worst of / better of options (alternative options) procurent leur

dtenteur une fonction de paiement (payo) correspondant lactif ayant

la plus faible ou la plus forte valeur suivant les cas. Ces options peuvent

inclure un paiement supplmentaire dun montant donn, on parle alors

de worst of / better of and cash options.

Lvaluation des options rainbow doit tenir compte de la particularit du

produit driv mais aussi de la corrlation qui existe entre les dirents actifs

38

en question.

Les options quantos

Les quantos ou cross currency derivative sont des produits drivs pour

lesquels la fonction de paiement (payo) est dnie par rapport des actifs

exprims dans une certaine devise mais dont le paiement se fera dans une autre

devise. Loption est alors expos au taux de change entre les direntes devises.

3.4.2 Cadre thorique

Dans ce qui suit, nous nous proposons de faire une extension de la mthode

des trajectoires et de celle du rapport de vraisemblance dveloppes par Broadie

et Glasserman (1996).

Pour cela, nous allons supposer le cas plus gnral dune option europenne

dont la fonction de paiement (payo) dpend de d actifs sous-jacents S

et est indpendante de la trajectoire des actifs sous-jacents. Les actifs sous-

jacents sont reprsents par des mouvements browniens gomtriques corrls

entre eux et suivent une distribution log-normale. Ces actifs, en monde neutre

au risque, satisfont le systme dquations direntielles suivant :

dS

i

(t) = S

i

(t) rdt + S

i

(t)

i

dW

i

(t)

pour i = 1, ..., d, o reprsente la volatilit et W le mouvement brownien.

Notons la matrice de corrlation des mouvements browniens et la ma-

39

trice de variance-covariance dnie par

ik

=

i

ik

, 1 i, k d

Puisque est symtrique dni positif, il est possible dobtenir par une

dcomposition de Cholesky une matrice triangulaire suprieure a contenant

toute linformation de dpendance entre les mouvements browniens tel que

= a

a

Cette rcriture de nous permet dcrire chaque actif sous-jacent sous

la forme dun mouvement brownien indpendant pondr par le coecient de

dpendance :

S

i

(t) = S

i

(0) e

(

r

ii

2

)

t+

i

k=1

a

ki

Z

k

(t)

pour i = 1, ..., d,

ii

=

2

i

et Z

1

, ..., Z

d

des mouvement browniens indpendants.

On dnit alors le vecteur de volatilit par = a = (a

11

, ..., a

1d

, a

22

, ..., a

dd

).

Ainsi, la variation par rapport chacun des lments de a ne constitue la

variation par rapport la volatilit des sous-jacents pris individuellement. Vega

ici reprsente la sensibilit de loption par rapport aux coecients de volatilit

prsents dans le processus de diusion des actifs sous-jacents.

Dans le cas, dune option portant sur 2 actifs sous-jacents corrls avec

S

1

(t) = S

1

(0) exp

__

r

2

1

2

_

t+

1

tZ

1

_

et

S

2

(t) = S

2

(0) exp

__

r

2

2

2

_

t+

2

tZ

1

+

1

2

tZ

2

_

.

40

Les coecients de volatilit devant les mouvements browniens sont pour

S

1

:

1

et pour S

2

:

2

et

_

1

2

2

.

Quand aux drives croises

ik

pour i = k, elles permettent de mesurer

limpact dun mouvement simultan de deux actifs sous-jacents sur le prix de

loption.

Dans ce qui suit nous allons dans le cadre dune simulation Monte Carlo

dterminer les greeks dune option portant sur plusieurs sous-jacents selon la

mthode des trajectoires puis celle du rapport de vraisemblance.

3.4.3 Mthode des trajectoires

Dans le cadre dune simulation des valeurs doptions europennes portant

sur plusieurs sous-jacents, les titres peuvent tre reprsents comme suit :

(

S

j

)

i

= s

i

e

(

r

ii

2

)

+

l=1

a

li

Z

jl

(3.27)

avec 1 i d, 1 j N, N tant le nombre de simulations eectues, s

est la valeur initiale du titre i, Z = (Z

1

, ..., Z

d

)

N

d

(0, 1) indpendants et

= T t la dure de vie restante avant lchance de loption.

La valeur au temps t de loption europenne venant chance au temps T

est estime par

V = e

r

1

N

N

j=1

S

j

_

o dsigne la fonction de paiement de loption.

41

Proposition 1 Si est drivable presque partout et admet des drives par-

tielles, alors pour tout i = 1, ..., d la drive par rapport un paramtre

quelconque

_

r, t, s

1

, ..., s

d,

v

1

, ..., v

d(d+1)/2

_

est :

V =

(e

r

)

1

N

N

j=1

S

j

_

+ e

r

1

N

N

j=1

d

k=1

S

j

_

S

jk

,

o

k

(s) =

s

k

(s

1

, . . . , s

d

). Les estimateurs sans biais des drives partielles

par rapport chacun des paramtres sont :

Delta

s

i

V = e

r

1

N

N

j=1

S

j

_

S

ji

s

i

Vega

_

a

ii

V = e

r 1

N

N

j=1

S

j

_

S

ji

(

Z

ji

a

ii

)

pour i = 1, . . . , d,

a

ik

V = e

r 1

N

N

j=1

S

j

_

S

jk

(

Z

ji

a

ik

)

pour 1 i < k d.

Theta

V = r

V e

r

1

N

N

j=1

d

i=1

S

j

_

_

r

ii

2

+

1

2

k=1

a

ki

Z

jk

_

S

ji

Rho

r

V =

V + e

r

1

N

N

j=1

d

i=1

S

j

_

S

ji

Gamma : Concernant les drives secondes, tout comme dans le cas une

dimension, la mthode des trajectoires ne permet pas de gnrer Gamma.

Dans beaucoup de cas, les drives secondes de sont nulles presque

42

partout. Ici galement on utilisera la formule de Black-Scholes pour d-

terminer le Gamma par rapport chacun des titres. Quant aux drives

croises, nous ne sommes pas en mesure de les valuer non plus.

Pour plus de dtail sur les calculs se rfrer lannexe A.

3.4.4 Mthode du rapport de vraisemblance

Dans le cas de multiples actifs sous-jacents, lanalogue de la fonction de

vraisemblance (3.21), est donne par

f (x) =

1

d

i=1

(a

ii

x

i

) (2)

d/2

e

1

2

avec

1

=

_

a

a

_

1

et

i

= ln

_

x

i

s

i

_

_

r

ii

2

_

.

Remarquons que f est drivable par rapport chacun des paramtres qui

nous interesse. On peut alors reprsenter V en faisant apparatre f (x) dans

son expression :

V = e

r

_

(x) f (x) dx

o dsigne la fonction de paiement de loption.

Proposition 2 Lorsque que le paramtre tudi apparat dans la fonction de

densit, lestimation sans biais de la drive partielle (dordre 1) par rapport

ce paramtre est donne par lexpression suivante :

V =

_

e

r

_

1

N

N

j=1

S

j

_

+ e

r

1

N

N

j=1

S

j

_

{ln f (x)}

|x=

S

j

(3.28)

43

Les drives partielles dordre 1 par rapport chacun des paramtres tudis

sont :

Delta

s

i

V = e

r

1

N

N

j=1

1

s

i

_

a

1

Z

j

_

i

_

S

j

_

Vega

_

a

ii

V = e

r 1

N

N

j=1

S

j

__

(a

1

Z

j

)

i

(Z

ji

a

ii

)

1

a

ii

_

pour i = 1, . . . , d,

a

ik

V = e

r 1

N

N

j=1

S

j

_

(a

1

Z

j

)

k

(Z

ji

a

ik

)

pour 1 i < k d.

Theta

t

V =

V

=

_

r +

d

2

_

V

e

r

2N

N

j=1

S

j

_

_

_

Z

j

Z

j

_

+ 2

i=1

_

r

kk

2

_

_

a

Z

j

_

k

_

Rho

r

V = e

r

V + e

r

1

N

N

j=1

S

j

_

d

k=1

_

a

1

Z

j

_

k

Lestimateur sans biais dune drive partielle (dordre 2) par rapport au

paramtre s prsent dans la fonction de densit est donn par :

S

i

S

k

V =

1

N

e

r

N

j=1

S

j

_

{

S

i

(

S

k

ln f (x)) + (

S

i

ln f (x)) (

S

k

ln f (x))}

dou

44

Gamma (drive seconde)

S

i

S

i

V =

1

N

e

r

N

j=1

S

j

_

_

(

a

1

Z

j

)

2

i

(

a

1

Z

j

)

i

(

1

)

ii

S

2

i

_

Gamma (drive croise)

S

i

S

k

V =

1

N

e

r

N

j=1

S

j

_

_

(a

1

Z

j

)

i

(a

1

Z

j

)

k

(

1

)

ik

S

k

S

i

_

Les dtails des calculs sont donns dans lannexe B.

Le chapitre suivant traitera de la mise en application des propositions (1)

et (2).

45

Chapitre 4

Application numrique

Dans les chapitres prcdents, nous avons dduit une estimation des para-

mtres de sensibilit des options sur plusieurs actifs sous-jacents partir des

approches proposes par Broadie et Glasserman.

Dans cette section, nous allons procder une application numrique sur

des options dimension N de nos estimations selon les 2 approches.

La premire partie sera consacre une analyse comparative de nos estima-

tions avec le modle Black-Scholes pour une option dchange dun actif risqu

pour un autre.

La seconde partie portera sur une option panier de dimension 2 et 5. Enn

la troisime partie viendra commenter et conclure les rsultats obtenus.

46

4.1 Loption dchange dun actif risqu pour un

autre

Une option dchange dun actif risqu pour un autre octroie son dtenteur

le droit dchanger une quantit dtermine dun actif donn pour une certaine

quantit dun autre actif risqu spci et ce, la date de maturit de loption.

Considrons une option europenne C (S

1

, S

2

) dont la fonction de paiement

dpend de 2 actifs risqus. La valeur lchance de cette option vaut

C (S

1

, S

2

) = max(q

2

S

2

q

1

S

1

, 0) (4.1)

o q

1

et q

2

sont des quantits positives et constantes.

La dynamique des actifs risqus est dnie par :

dS

1

S

1

=

1

dt +

1

dW

1

dS

2

S

2

=

2

dt +

2

dW

2

o W

1

et W

2

sont 2 mouvements browniens dpendants de corrlation .

47

4.1.1 Mthodes Monte Carlo pour la valeur et les para-

mtres de sensibilit pour une option dchange

La valeur en monde neutre au risque de loption dchange est donne par

C (t, S

1

, S

2

) = exp

(r(Tt))

E [(q

1

S

1

(T), q

2

S

2

(T))] (4.2)

avec

S

1

(t) = S

1

(0) exp

__

r

2

1

2

_

t+

1

tZ

1

_

et

S

2

(t) = S

2

(0) exp

__

r

2

2

2

_

t+

2

tZ

2

_

o Z

2

= Z

1

+

_

1

2

Z

3

, Z

1

et Z

3

tant des variables indpendantes N(0, 1).

Les expressions de S

1

et S

2

permettent de rcrire (4.2) :

C (t, s

1

, s

2

) = e

r(Tt)

E

_

max

_

q

2

s

2

e

__

r

2

2

2

_

(Tt)+

2

TtZ

2

_

q

1

s

1

e

__

r

2

1

2

_

(Tt)+

1

TtZ

1

_

, 0

__

A partir de cette expression, on peut dduire lestimateur Monte Carlo sans

biais de la valeur de loption dchange dun actif risqu pour un autre

V au

temps t :

V (t, s

1

, s

2

) =

e

r(Tt)

N

N

j=1

max

_

q

2

s

2

e

__

r

2

2

2

_

(Tt)+

2

TtZ

2j

_

q

1

s

1

e

__

r

2

1

2

_

(Tt)+

1

TtZ

1j

_

, 0

_

(4.3)

48

o Z

11

, . . . , Z

1N

, Z

31

, . . . , Z

3N

sont des variables alatoires indpendantes N(0, 1)

et Z

2j

= Z

1j

+

_

1

2

Z

3j

, j = 1, . . . , N.

Les estimations Monte Carlo des dirents paramtres de sensibilit de

(4.3) selon la mthode des trajectoires et celle du ratio de vraisemblance sont

donnes par les propositions 1 et 2.

An de vrier la prcision de nos rsultats sur ces estimations, nous les

avons compars ceux gnrs dans un monde Black-Scholes.

4.1.2 Formules de Black-Scholes pour la valeur et les pa-

ramtres de sensibilits pour une option dchange

Dans un modle Black-Scholes, la valeur dune option change dun actif

risqu pour un autre est donne par

C(t, S

1

, S

2

) = q

2

S

2

(t)N(D

1

) q

1

S

1

(t)N(D

2

) (4.4)

avec N la fonction cumulative normale,

D

1

=

ln

_

q

2

S

2

(t)

q

1

S

1

(t)

_

+

1

2

2

(T t)

T t

D

2

= D

1

T t

et

2

=

2

1

+

2

2

2

1

2

. Posons = T t. Cette expression de la valeur

de loption dchange ne dpend pas du taux sans risque r. partir de cette

reprsentation de loption dchange tire de Willmott (1998), lon est mme

den dduire une solution analytique des paramtres de sensibilit :

49

Proposition 3 Les drives partielles premires par rapport aux actifs sous-