Vous aimerez peut-être aussi

- Stratégie CommercialeDocument22 pagesStratégie CommercialeSiehi Toh Servais100% (1)

- Corrigés Des TD Cas 12 ET 13.pdf Version 1Document7 pagesCorrigés Des TD Cas 12 ET 13.pdf Version 1izm100% (1)

- Livre PDFDocument16 pagesLivre PDFMamadou GueyePas encore d'évaluation

- Les Regimes Economiques en Douane 111Document9 pagesLes Regimes Economiques en Douane 111brahimPas encore d'évaluation

- Medaf CoursDocument53 pagesMedaf CoursMouhssine MerrounaPas encore d'évaluation

- Leçon - 20 PDFDocument4 pagesLeçon - 20 PDFDiego Nery100% (1)

- Définition Et Enjeux Des Prix de TransfertDocument12 pagesDéfinition Et Enjeux Des Prix de TransfertFatima-Ezzahra El Ouazzani100% (2)

- Etude de Cas99Document2 pagesEtude de Cas99Aymen MedPas encore d'évaluation

- ANAH Refere 68128Document3 pagesANAH Refere 68128franceinfo.frPas encore d'évaluation

- ANAH Refere 68128Document3 pagesANAH Refere 68128franceinfo.frPas encore d'évaluation

- Intervention MT - Conference de Presse - Projet de Loi de Sante PDFDocument6 pagesIntervention MT - Conference de Presse - Projet de Loi de Sante PDFfranceinfo.frPas encore d'évaluation

- Intervention MT - Conference de Presse - Projet de Loi de Sante PDFDocument6 pagesIntervention MT - Conference de Presse - Projet de Loi de Sante PDFfranceinfo.frPas encore d'évaluation

- Menu PDFDocument2 pagesMenu PDFfranceinfo.frPas encore d'évaluation

- Menu PDFDocument2 pagesMenu PDFfranceinfo.frPas encore d'évaluation

- 400 Fromages PDFDocument16 pages400 Fromages PDFfranceinfo.frPas encore d'évaluation

- 400 Fromages PDFDocument16 pages400 Fromages PDFfranceinfo.frPas encore d'évaluation

- 400 Fromages PDFDocument16 pages400 Fromages PDFfranceinfo.frPas encore d'évaluation

- 400 Fromages PDFDocument16 pages400 Fromages PDFfranceinfo.frPas encore d'évaluation

- 400 Fromages PDFDocument16 pages400 Fromages PDFfranceinfo.frPas encore d'évaluation

- Le MarchéDocument4 pagesLe MarchéSébastien AutranPas encore d'évaluation

- Les Indicateurs Du Commerce International PDFDocument10 pagesLes Indicateurs Du Commerce International PDFun zghibiPas encore d'évaluation

- Pfe Version FinaleDocument118 pagesPfe Version FinaleNait elPas encore d'évaluation

- Synthèse TVADocument8 pagesSynthèse TVACarlos BinckPas encore d'évaluation

- Généralités Sur Le Contrat de Vente Au MarocDocument2 pagesGénéralités Sur Le Contrat de Vente Au MarocMohammed Amine100% (1)

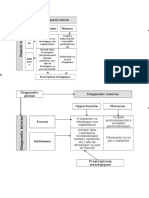

- Diagnostic GlobalDocument2 pagesDiagnostic GlobalSoufiane SegPas encore d'évaluation

- Cycle Immobilisations Et StockDocument12 pagesCycle Immobilisations Et StockKacem BenlabsirPas encore d'évaluation

- Dimensionnement Des AéroportsDocument36 pagesDimensionnement Des AéroportsAdil MajdiPas encore d'évaluation

- Etude de Cas N 2Document6 pagesEtude de Cas N 2Hamid Aziz100% (1)

- 1 - Investissement Et Risque - La Prise en Compte Du RisqueDocument11 pages1 - Investissement Et Risque - La Prise en Compte Du RisqueLandry FarrelPas encore d'évaluation

- Cas Contrôle de Gestion CCADocument4 pagesCas Contrôle de Gestion CCAfadili50% (2)

- Coûts Des Emprunts Ias 23Document7 pagesCoûts Des Emprunts Ias 23Soufianovich Soufiane100% (1)

- CPC Resume ExercicesDocument5 pagesCPC Resume ExercicesadilPas encore d'évaluation

- Stra CommDocument9 pagesStra CommSoufiane SegPas encore d'évaluation

- Eco Gen 2 Bac SGCDocument6 pagesEco Gen 2 Bac SGCKacem BenlabsirPas encore d'évaluation

- Chapitre 6Document13 pagesChapitre 6IsoBenPas encore d'évaluation

- Comptabilité Générale - Les StocksDocument3 pagesComptabilité Générale - Les StocksHassan HassanPas encore d'évaluation

- Audit Financier PDFDocument155 pagesAudit Financier PDFlejiniPas encore d'évaluation

- Incidence Des Impôts Indirects À Madagascar: Estimations À Partir Du Tableau Entrée-Sortie (INSTAT 2000)Document38 pagesIncidence Des Impôts Indirects À Madagascar: Estimations À Partir Du Tableau Entrée-Sortie (INSTAT 2000)HayZara MadagascarPas encore d'évaluation

- Cours Controle Gestion (Cout Partiels)Document8 pagesCours Controle Gestion (Cout Partiels)Enseignant Universiataire100% (1)

- Budget A Base ZéroDocument4 pagesBudget A Base ZéropfePas encore d'évaluation

- Exercice D'application EHTP 2Document2 pagesExercice D'application EHTP 2Mohamed IdmanePas encore d'évaluation