Vous aimerez peut-être aussi

- TD N1 FinalDocument7 pagesTD N1 FinalZohir LAIBPas encore d'évaluation

- ELLUL - Le Système TechnicienDocument21 pagesELLUL - Le Système TechnicienAnna LongoPas encore d'évaluation

- Exercices Corrigés CONVOLUTIONDocument7 pagesExercices Corrigés CONVOLUTIONAnas Yassine75% (8)

- Annales de Mathématiques, Baccalauréat C et E, Cameroun, 2008 - 2018: Sujets et CorrigésD'EverandAnnales de Mathématiques, Baccalauréat C et E, Cameroun, 2008 - 2018: Sujets et CorrigésÉvaluation : 4.5 sur 5 étoiles4.5/5 (4)

- Formulaire Theo Du SignalDocument7 pagesFormulaire Theo Du Signalinconito111Pas encore d'évaluation

- Formulaire TS 2022 30oct22Document3 pagesFormulaire TS 2022 30oct22Kathérine JosephPas encore d'évaluation

- Formulaire Theorie SignalDocument7 pagesFormulaire Theorie Signalhamza.aitounrar.96Pas encore d'évaluation

- TD1 TTSDocument1 pageTD1 TTSbamba mbayePas encore d'évaluation

- Chap 09 Series de FourierDocument8 pagesChap 09 Series de FourierAbdelkader MehdPas encore d'évaluation

- RattrapageTS 2011Document2 pagesRattrapageTS 2011Lena AisPas encore d'évaluation

- Examen Signaux NumériqueDocument5 pagesExamen Signaux Numériquefazfrito lacaviataPas encore d'évaluation

- CoursMA3 ch2 Fonctions ConvolutionDocument20 pagesCoursMA3 ch2 Fonctions Convolutionfren9123Pas encore d'évaluation

- Correction TSApril 2006Document7 pagesCorrection TSApril 2006chimbwaPas encore d'évaluation

- Traitement Du Signal Examen 05Document5 pagesTraitement Du Signal Examen 05Miss AmericanaPas encore d'évaluation

- Rappels SignauxDocument6 pagesRappels SignauxFad FodPas encore d'évaluation

- Cal Cul PrimitivesDocument3 pagesCal Cul Primitivesfuturw595Pas encore d'évaluation

- CORRIGE Traitment D SignalDocument5 pagesCORRIGE Traitment D SignalKevine OrnalliaPas encore d'évaluation

- 8 Puissances Et Calcul de Primitives Ou D'intégralesDocument7 pages8 Puissances Et Calcul de Primitives Ou D'intégraleslvtmathPas encore d'évaluation

- Compte Rendu EIDocument5 pagesCompte Rendu EIassia guzelPas encore d'évaluation

- Partie 2: Transformation de Fourier: Exercice 4Document13 pagesPartie 2: Transformation de Fourier: Exercice 4Mohamed mellahPas encore d'évaluation

- Fonction Définie Par Une Intégrale - Fonction Gamma PDFDocument7 pagesFonction Définie Par Une Intégrale - Fonction Gamma PDFLinda Toumi100% (1)

- TP 02Document6 pagesTP 02Abderrahim BennourPas encore d'évaluation

- Analyse SpectraleDocument108 pagesAnalyse SpectraleHenriette Aimée Mawel100% (1)

- CoursDocument146 pagesCoursDjibril Idé Alpha100% (1)

- Imagerie Et Therapie Des UltrasonsDocument196 pagesImagerie Et Therapie Des UltrasonsFathi LachiPas encore d'évaluation

- Analyse Des Signaux PDFDocument92 pagesAnalyse Des Signaux PDFELmokhtar HamrouniPas encore d'évaluation

- Amy Dia Master 1 Projet de Theorie Du SignalDocument13 pagesAmy Dia Master 1 Projet de Theorie Du SignaldiopPas encore d'évaluation

- Optique FourierDocument32 pagesOptique Fourieryassinebouazzi100% (1)

- Solution TD 1Document4 pagesSolution TD 1moumen rkoPas encore d'évaluation

- Calcul Differentiel Stochastique Applique A La FinanceDocument5 pagesCalcul Differentiel Stochastique Applique A La FinanceB.I100% (2)

- Chap 1Document8 pagesChap 1docteurgynecoPas encore d'évaluation

- Analyse Temps-Fr Equence: Abderazzak AMMARDocument14 pagesAnalyse Temps-Fr Equence: Abderazzak AMMARimad el-ghayouryPas encore d'évaluation

- TD ECE 2 Corrige PartielDocument4 pagesTD ECE 2 Corrige Partielsam0% (1)

- Projet - Theorie SignalDocument7 pagesProjet - Theorie SignalAboubacryPas encore d'évaluation

- Zeta de 2Document6 pagesZeta de 2Mourad TajPas encore d'évaluation

- Transp Fourier O-LeyDocument20 pagesTransp Fourier O-LeyMazama-Esso Moddoh OclooPas encore d'évaluation

- Cours TS1Document135 pagesCours TS1reda100% (1)

- Dérivée Directionnelle - TD2cor PDFDocument4 pagesDérivée Directionnelle - TD2cor PDFNasser TallPas encore d'évaluation

- Corrige Exam Nov2005 PDFDocument7 pagesCorrige Exam Nov2005 PDFWįta BouraouiPas encore d'évaluation

- Exercices Corrigé Méthode Numérique PDFDocument204 pagesExercices Corrigé Méthode Numérique PDFAliou SeckPas encore d'évaluation

- P Ex01 00 CMDocument3 pagesP Ex01 00 CMYahya Elamrani100% (1)

- TD No 1 - SAPS - 2022 - STDocument12 pagesTD No 1 - SAPS - 2022 - STOubaida21 SnackPas encore d'évaluation

- As v4n1 BelarouciDocument23 pagesAs v4n1 BelaroucimohamedPas encore d'évaluation

- Cours SeriesFourierDocument33 pagesCours SeriesFourierAyoub DaddaPas encore d'évaluation

- 48bc1208-01ce-46d0-8eda-278a76bd484bDocument3 pages48bc1208-01ce-46d0-8eda-278a76bd484bbach nalPas encore d'évaluation

- Signal - FourierDocument17 pagesSignal - FourierdidoumaxPas encore d'évaluation

- F TDS TFTDDocument12 pagesF TDS TFTDAbdelkader RabahPas encore d'évaluation

- Chapitre 3 Analyse SpectraleDocument16 pagesChapitre 3 Analyse SpectralesegnichoubilaPas encore d'évaluation

- Runge KuttaDocument6 pagesRunge KuttaOdi Enyegue Timothee ThierryPas encore d'évaluation

- Analyse Mathématique pour l'ingénieur: Analyse Mathématique pour l'ingénieur, #2D'EverandAnalyse Mathématique pour l'ingénieur: Analyse Mathématique pour l'ingénieur, #2Pas encore d'évaluation

- Équations différentielles: Les Grands Articles d'UniversalisD'EverandÉquations différentielles: Les Grands Articles d'UniversalisPas encore d'évaluation

- Leçons sur les séries trigonométriques : professées au Collège de FranceD'EverandLeçons sur les séries trigonométriques : professées au Collège de FrancePas encore d'évaluation

- Infographie bidimensionnelle: Explorer le domaine visuel : l'infographie bidimensionnelle en vision par ordinateurD'EverandInfographie bidimensionnelle: Explorer le domaine visuel : l'infographie bidimensionnelle en vision par ordinateurPas encore d'évaluation

- Eurl Leader: Devis Quantitatif Et EstimatifDocument3 pagesEurl Leader: Devis Quantitatif Et EstimatifMahdi RAFFAOUIPas encore d'évaluation

- Corrigé TD4 Outils Doptimis MaintDocument5 pagesCorrigé TD4 Outils Doptimis MaintAnas Bouchikhi100% (1)

- Remote Controller PC ARFHEDocument39 pagesRemote Controller PC ARFHEΔημήτριος ΛαγόςPas encore d'évaluation

- Suite Cahier D'algo Eleves Jeu SerpentDocument3 pagesSuite Cahier D'algo Eleves Jeu SerpentgkhiolkPas encore d'évaluation

- Decision Recrutement 24ll.t/t.: Dahir Relative Telle Que Modilïée Par Mai Particulier La Nfif Par Janvier LaDocument3 pagesDecision Recrutement 24ll.t/t.: Dahir Relative Telle Que Modilïée Par Mai Particulier La Nfif Par Janvier LaholidaymanPas encore d'évaluation

- Serie Travail À DomileDocument8 pagesSerie Travail À Domilesaa naaPas encore d'évaluation

- td4 BasculeDocument3 pagestd4 BasculeKhaoula MaatougPas encore d'évaluation

- Up X898MD PDFDocument9 pagesUp X898MD PDFSteev WolfPas encore d'évaluation

- Patrick Modiano - La Petite BijouDocument51 pagesPatrick Modiano - La Petite BijouBraw AntonioPas encore d'évaluation

- S5 Conception TDDocument20 pagesS5 Conception TDouthmaneoudrhiriPas encore d'évaluation

- MASE531 Réseaux de Communication Pour Systèmes EmbarquésDocument104 pagesMASE531 Réseaux de Communication Pour Systèmes EmbarquésDahPas encore d'évaluation

- Historique Des CommandesDocument8 pagesHistorique Des CommandesChrif KouidhiPas encore d'évaluation

- TD Réseaux TCPDocument2 pagesTD Réseaux TCPmd00730065Pas encore d'évaluation

- Série 1 ORG 23Document3 pagesSérie 1 ORG 23lharabPas encore d'évaluation

- Chapitre 3 Vocabulaire de La Métrologie PDFDocument4 pagesChapitre 3 Vocabulaire de La Métrologie PDFfaroukkheddaouiPas encore d'évaluation

- Imax-B6 Manual FrancaisDocument14 pagesImax-B6 Manual FrancaisFabrissePas encore d'évaluation

- DAO-cahier de Charges-Deploiement Ip Telephonie-09-04-2018Document13 pagesDAO-cahier de Charges-Deploiement Ip Telephonie-09-04-2018sedgo.glpi.uemoaPas encore d'évaluation

- D01 ST 2009 Instrumentation ElectroniqueDocument77 pagesD01 ST 2009 Instrumentation ElectroniqueAhmed LaibiPas encore d'évaluation

- Verins HydrauliquesDocument39 pagesVerins HydrauliquesĄmįñą ĄłłąmPas encore d'évaluation

- PolyDocument72 pagesPolyMohamed MohamedPas encore d'évaluation

- 7MO51TE0321 Partie2-ApprendreDocument19 pages7MO51TE0321 Partie2-Apprendreks3065097Pas encore d'évaluation

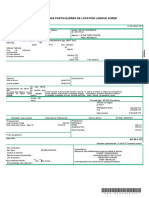

- Conditions Particulieres de Location Longue DureeDocument2 pagesConditions Particulieres de Location Longue Dureebenoit de la TourPas encore d'évaluation

- Exercices Pratiques StoryboardDocument2 pagesExercices Pratiques StoryboardJay BeePas encore d'évaluation

- Prise - de - Mesure CUISINE PDFDocument3 pagesPrise - de - Mesure CUISINE PDFAmir JmiliPas encore d'évaluation

- Dante Mélanges de Critique (... ) Bpt6k34138401Document458 pagesDante Mélanges de Critique (... ) Bpt6k34138401SamuelLaperchePas encore d'évaluation

- Gestion de Réseaux Sociaux - CHR - PAL-3Document6 pagesGestion de Réseaux Sociaux - CHR - PAL-3Pierre A. LepetitPas encore d'évaluation

- Poster Model Masterial 2020-2021Document1 pagePoster Model Masterial 2020-2021FC Béchö BeckkichaPas encore d'évaluation

- Correction ExamenP Archiavancées 2022 - VFDocument6 pagesCorrection ExamenP Archiavancées 2022 - VFpfe projetPas encore d'évaluation

- Cross-Reference-Application-Catalogue Zexel MICO Bosch DENSODocument34 pagesCross-Reference-Application-Catalogue Zexel MICO Bosch DENSOHisham Hamdi100% (2)