Vous aimerez peut-être aussi

- Dates Des Concours 2024-2027Document19 pagesDates Des Concours 2024-2027La Gazette des communes67% (3)

- Synthèse CNDL - Convention Nationale de La Démocratie Locale - Elus LocauxDocument14 pagesSynthèse CNDL - Convention Nationale de La Démocratie Locale - Elus LocauxLa Gazette des communesPas encore d'évaluation

- Rapport de l'IGF Sur La Masse Salariale Et Les Achats Externes Des Collectivités TerritorialesDocument238 pagesRapport de l'IGF Sur La Masse Salariale Et Les Achats Externes Des Collectivités TerritorialesLa Gazette des communes100% (1)

- Le Pré-Rapport de l'OFGL 2023 en FeuilletableDocument172 pagesLe Pré-Rapport de l'OFGL 2023 en FeuilletableLa Gazette des communesPas encore d'évaluation

- Diapos Présentées Par Bercy Au Haut Conseil Aux Finances Publiques LocalesDocument14 pagesDiapos Présentées Par Bercy Au Haut Conseil Aux Finances Publiques LocalesLa Gazette des communesPas encore d'évaluation

- Lettre D'emmanuel Macron Aux Chefs de Partis Politiques - 19042024Document2 pagesLettre D'emmanuel Macron Aux Chefs de Partis Politiques - 19042024La Gazette des communesPas encore d'évaluation

- Données Détaillées Par Filière Et Cadre D'emploisDocument14 pagesDonnées Détaillées Par Filière Et Cadre D'emploisLa Gazette des communes0% (1)

- La Proposition de Loi Ordinaire Du Sénat Visant À Rendre Aux Élus Locaux Leur Pouvoir D'agirDocument51 pagesLa Proposition de Loi Ordinaire Du Sénat Visant À Rendre Aux Élus Locaux Leur Pouvoir D'agirLa Gazette des communesPas encore d'évaluation

- Etude Inet Eau Afl 2024Document27 pagesEtude Inet Eau Afl 2024La Gazette des communes100% (1)

- Plan de Transformation Écologique de L'etat: Les 15 Engagements de L'etatDocument17 pagesPlan de Transformation Écologique de L'etat: Les 15 Engagements de L'etatLa Gazette des communesPas encore d'évaluation

- Regard Financier LBP APVF Juil23Document16 pagesRegard Financier LBP APVF Juil23La Gazette des communesPas encore d'évaluation

- Diapos Présentées Par Bercy Au Haut Conseil Aux Finances Publiques LocalesDocument14 pagesDiapos Présentées Par Bercy Au Haut Conseil Aux Finances Publiques LocalesLa Gazette des communesPas encore d'évaluation

- Direction Des Statistiques, Des Études Et de La Recherche: 2023-082/DSER BigstatDocument7 pagesDirection Des Statistiques, Des Études Et de La Recherche: 2023-082/DSER BigstatLa Gazette des communesPas encore d'évaluation

- La Loi de Transformation de La Fonction Publique: Bilan D'étape (Cour Des Comptes, Novembre 2023)Document113 pagesLa Loi de Transformation de La Fonction Publique: Bilan D'étape (Cour Des Comptes, Novembre 2023)La Gazette des communesPas encore d'évaluation

- 2023 Intercos de France La Ficalite Au Service Du ZANDocument17 pages2023 Intercos de France La Ficalite Au Service Du ZANLa Gazette des communesPas encore d'évaluation

- Support HCFPLDocument14 pagesSupport HCFPLLa Gazette des communesPas encore d'évaluation

- Tiré-À-Part PLF 2024Document14 pagesTiré-À-Part PLF 2024Acteurs publicsPas encore d'évaluation

- Guide DGCL Sur La Désignation Du Référent Déontologue de L'élu LocalDocument14 pagesGuide DGCL Sur La Désignation Du Référent Déontologue de L'élu LocalLa Gazette des communesPas encore d'évaluation

- Situation Financière Des Collectivités Territoriales - Bilan 2022 Par Jean-René CazeneuveDocument12 pagesSituation Financière Des Collectivités Territoriales - Bilan 2022 Par Jean-René CazeneuveLa Gazette des communesPas encore d'évaluation

- Fs 2023 Ns Adaptation Territoires JuinDocument12 pagesFs 2023 Ns Adaptation Territoires JuinLa Gazette des communes100% (1)

- Mise À Jour Du Calendrier Des Préparations Aux Concours Et Examens ProfessionnelsDocument21 pagesMise À Jour Du Calendrier Des Préparations Aux Concours Et Examens ProfessionnelsLa Gazette des communesPas encore d'évaluation

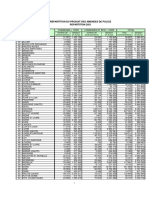

- Répartition Amendes 2021Document2 pagesRépartition Amendes 2021La Gazette des communesPas encore d'évaluation

- Circulaire Delestage ElectriqueDocument9 pagesCirculaire Delestage ElectriqueLa Gazette des communesPas encore d'évaluation

- Projet de Décret Présenté Au CFL Du 14/04/2023 (Art. 113 LFI 2023)Document7 pagesProjet de Décret Présenté Au CFL Du 14/04/2023 (Art. 113 LFI 2023)La Gazette des communesPas encore d'évaluation

- Projet de Décret Pris en Application de L'article 55 de La Loi de Finances Pour 2023Document3 pagesProjet de Décret Pris en Application de L'article 55 de La Loi de Finances Pour 2023La Gazette des communesPas encore d'évaluation

- Liste Admissibilite Examen Professionnel Ingenieur en Chef 2022Document2 pagesListe Admissibilite Examen Professionnel Ingenieur en Chef 2022La Gazette des communesPas encore d'évaluation

- Liste Des Admis A L'examen Professionnel D'administrateur Territorial 2022Document1 pageListe Des Admis A L'examen Professionnel D'administrateur Territorial 2022La Gazette des communesPas encore d'évaluation

- Rapport D'Information: SénatDocument100 pagesRapport D'Information: SénatLa Gazette des communesPas encore d'évaluation

- Calendrier Concours 2023Document5 pagesCalendrier Concours 2023La Gazette des communesPas encore d'évaluation

- Projet D'ordonnance Sur La Réforme de La Responsabilité Financière Des Gestionnaires PublicsDocument31 pagesProjet D'ordonnance Sur La Réforme de La Responsabilité Financière Des Gestionnaires PublicsLa Gazette des communes100% (1)

- Texte Le Pinceau Magique AC VersaillesDocument13 pagesTexte Le Pinceau Magique AC VersaillesemmanualidePas encore d'évaluation

- Typologies Du Blanchiment D'argent Par Le Biais Du Secteur Immobilier en Afrique de L'ouestDocument128 pagesTypologies Du Blanchiment D'argent Par Le Biais Du Secteur Immobilier en Afrique de L'ouestMagloire YoudomPas encore d'évaluation

- Presentation Métier Et FormationDocument41 pagesPresentation Métier Et FormationNouhaila MAZGOURPas encore d'évaluation

- La Physique Moderne L'électricité (... ) Hospitalier Édouard Bpt6k2044272Document320 pagesLa Physique Moderne L'électricité (... ) Hospitalier Édouard Bpt6k2044272colompar80Pas encore d'évaluation

- Pétrographie PDFDocument26 pagesPétrographie PDFFelix Asseman100% (1)

- Clinic Format - Continue Implanto - Assistee Par OrdinateurDocument4 pagesClinic Format - Continue Implanto - Assistee Par OrdinateurElite Dental AcademyPas encore d'évaluation

- Beton Armé IDocument50 pagesBeton Armé Iouattara.o.madinaPas encore d'évaluation

- Dossier Candidature m2 PDFDocument7 pagesDossier Candidature m2 PDFtitiPas encore d'évaluation

- Chap 10 ManaDocument8 pagesChap 10 Manaceciliapasetto05Pas encore d'évaluation

- A1 Gestion de La Relation Avec La ClienteleDocument16 pagesA1 Gestion de La Relation Avec La ClienteleHantanirina Miarintsoa ANDRIANARIJAONAPas encore d'évaluation

- SVT Descriptif Des Besoins Exao PDFDocument2 pagesSVT Descriptif Des Besoins Exao PDFimane bentalebPas encore d'évaluation

- Fiche Gram1Document6 pagesFiche Gram1Anderson PereiraPas encore d'évaluation

- Stratégie D'entreprise Moubarik Zayneb MMC2CDocument2 pagesStratégie D'entreprise Moubarik Zayneb MMC2CZayneb MoubarikPas encore d'évaluation

- Canevas GrammaireDocument4 pagesCanevas GrammaireMaryse DechozPas encore d'évaluation

- Amour Horoscope B1Document5 pagesAmour Horoscope B1Tatyana BagrakovaPas encore d'évaluation

- Chapitre 4 - Statistique InferentielleDocument37 pagesChapitre 4 - Statistique InferentielleKhadijetou ThiamPas encore d'évaluation

- Condensate UrDocument8 pagesCondensate UrFodil ZouPas encore d'évaluation

- Thymus Vulg3Document150 pagesThymus Vulg3bouzina ibrahimPas encore d'évaluation

- ConstitutionDocument8 pagesConstitutionPrince RamananaPas encore d'évaluation

- Pierre de Ronsard 1524Document7 pagesPierre de Ronsard 1524Dodo courtoisdodoPas encore d'évaluation

- GREENSPECTOR Guide Methodologique ACV Des Logiciels PDFDocument31 pagesGREENSPECTOR Guide Methodologique ACV Des Logiciels PDFJaona RamahaleoPas encore d'évaluation

- Liste de Versets BibliquesDocument51 pagesListe de Versets Bibliqueskendy GeorgesPas encore d'évaluation

- Polycopié - Interactions Fluide SolideDocument21 pagesPolycopié - Interactions Fluide SolideIm printPas encore d'évaluation

- Vivre Dans La Modernite Liquide. Entretien Avec Zygmunt BaumanDocument6 pagesVivre Dans La Modernite Liquide. Entretien Avec Zygmunt BaumanCris Cabrel100% (1)

- Circuits ÉlectriquesDocument53 pagesCircuits Électriqueselectrique100% (2)

- Livre Du Professeur Mathématiques Terminale SDocument18 pagesLivre Du Professeur Mathématiques Terminale SL0ck0ut100% (1)

- La Crainte Du Seigneur Derek PrinceDocument4 pagesLa Crainte Du Seigneur Derek Princeindjel84Pas encore d'évaluation

- LiquiditéDocument3 pagesLiquiditéAnas BelghitiPas encore d'évaluation

- Concepts & Théories Économiques - DesjardinsDocument220 pagesConcepts & Théories Économiques - DesjardinsKillerjlb21100% (1)

- TFC Chap I, II Et III Kavusa Muhotoli Complet Arange OkokmixDocument53 pagesTFC Chap I, II Et III Kavusa Muhotoli Complet Arange OkokmixJOSAPHATPas encore d'évaluation