Vous aimerez peut-être aussi

- Éclaration DE Dons Manuels ET DE Sommes D Argent: CerfaDocument6 pagesÉclaration DE Dons Manuels ET DE Sommes D Argent: Cerfanduong90Pas encore d'évaluation

- 2705-sd 3339Document2 pages2705-sd 3339Alexia RodriguezPas encore d'évaluation

- Formulaire Donation ImpotDocument4 pagesFormulaire Donation ImpotERIKA GLABER100% (2)

- Acte de DonatiDocument1 pageActe de DonatiArapariahuura ArapariahuuraPas encore d'évaluation

- Declaration de Don Manuel - Cerfa 11278 13 PDFDocument4 pagesDeclaration de Don Manuel - Cerfa 11278 13 PDFRoxana BorșPas encore d'évaluation

- Bordereau de Transmission Des Paiements Par Virement Bancaire PDFDocument1 pageBordereau de Transmission Des Paiements Par Virement Bancaire PDFAnonymous Z5dfTFU100% (2)

- VIREMENT D'Alessio Luigi ITDocument1 pageVIREMENT D'Alessio Luigi ITPierre De Villeneuve100% (2)

- Mon TestamentDocument1 pageMon Testamentsignature officiel100% (1)

- ACTE DE DONATION StéphanieDocument3 pagesACTE DE DONATION StéphanieWislandePas encore d'évaluation

- ORDRE DE VIREMENent00Document1 pageORDRE DE VIREMENent00Claudia Poerio100% (1)

- Certificat-De-Donation (CNP)Document2 pagesCertificat-De-Donation (CNP)VeronicaPas encore d'évaluation

- Declaration de Contrat de Pret Et Reconnaissance de Dette - Tulle FraDocument1 pageDeclaration de Contrat de Pret Et Reconnaissance de Dette - Tulle FraHandy50% (2)

- RafnatéDocument2 pagesRafnatéArapariahuura ArapariahuuraPas encore d'évaluation

- Acte de Don-1Document1 pageActe de Don-1Ibrahim demso100% (1)

- Contrat FeruzDocument2 pagesContrat FeruzFrancisco100% (1)

- Declaration de Contrat de Pret Et Reconnaissance de Dette - Maroc 3Document1 pageDeclaration de Contrat de Pret Et Reconnaissance de Dette - Maroc 3Handy100% (1)

- Acte de Don Ok (3) 2020Document5 pagesActe de Don Ok (3) 2020Juste AigoPas encore d'évaluation

- Reconnaissance de DetteDocument1 pageReconnaissance de DetteCATH0% (1)

- Certificat de Donation: República FrancesaDocument1 pageCertificat de Donation: República FrancesaAugustin Sena ZOKPEPas encore d'évaluation

- WhatsApp Image 2021-08-06 at 13.46.31Document2 pagesWhatsApp Image 2021-08-06 at 13.46.31Jean-Laurent BONNAFÉ100% (1)

- Testament MultonDocument1 pageTestament MultonCoucou100% (1)

- Acte de Donation - Fra - Clément DubboisDocument1 pageActe de Donation - Fra - Clément DubboisHandyPas encore d'évaluation

- Autorisation Juridique de Donation (8) - CopieDocument1 pageAutorisation Juridique de Donation (8) - CopierosineePas encore d'évaluation

- Acte de Donation - FraDocument1 pageActe de Donation - FraHandyPas encore d'évaluation

- Contrat CADETDocument1 pageContrat CADETSimoPas encore d'évaluation

- Crédit Agricole Brie Picardie RIBDocument1 pageCrédit Agricole Brie Picardie RIBASL77580100% (2)

- Attestation de DonationDocument1 pageAttestation de Donationyvos tiagoPas encore d'évaluation

- Virement de Salvador Santos CruzDocument1 pageVirement de Salvador Santos CruzPierre De Villeneuve100% (1)

- Contrat de Mme SandrineDocument1 pageContrat de Mme SandrineValdes Bianca100% (1)

- Acte D'heritage 111Document1 pageActe D'heritage 111SILENCIEUX NEWMAN0% (1)

- Bordereau de Virement de MR Samara JeanDocument1 pageBordereau de Virement de MR Samara JeanBertrand Badres100% (3)

- Acte de Donation - Fra - Me Christelle Gerin-EpelyDocument1 pageActe de Donation - Fra - Me Christelle Gerin-EpelyHandyPas encore d'évaluation

- ACTE DE DONATION DE MR JoseDocument1 pageACTE DE DONATION DE MR JoseFernandez Miguel RicoPas encore d'évaluation

- Acte de DonationDocument1 pageActe de Donationjoseph100% (1)

- CERTIFICAT DE DONATION DES Lire Et SignetDocument2 pagesCERTIFICAT DE DONATION DES Lire Et Signetyvos tiagoPas encore d'évaluation

- TestamentDocument3 pagesTestamentRomanoPas encore d'évaluation

- Modele Declarations Tva +airsi +tse-Azur Oil 2012Document11 pagesModele Declarations Tva +airsi +tse-Azur Oil 2012Mohamed Camara100% (1)

- Virement BNP Paribas Bernard MercierDocument1 pageVirement BNP Paribas Bernard MercierphilippePas encore d'évaluation

- Ministère de La Justice Notaire NORBERT THYONDocument1 pageMinistère de La Justice Notaire NORBERT THYONCoulibaly Abraham jordanPas encore d'évaluation

- Acte de DonationDocument1 pageActe de DonationWorkPas encore d'évaluation

- Embed of Attestation de Virement Swift Bni 1 PDFDocument1 pageEmbed of Attestation de Virement Swift Bni 1 PDFJorge GomezPas encore d'évaluation

- 3... Acte de DonationDocument1 page3... Acte de Donationrosinee100% (1)

- Act de Luga FrancaisDocument1 pageAct de Luga FrancaisGofo UjioPas encore d'évaluation

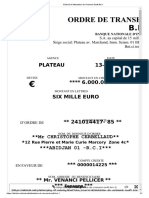

- Ordre de Transfert Par Swift: La Postal BanqueDocument2 pagesOrdre de Transfert Par Swift: La Postal BanqueLOLAPas encore d'évaluation

- Acte de DonationDocument1 pageActe de DonationNadege NadeauPas encore d'évaluation

- Lettre de GarantieDocument2 pagesLettre de GarantieViviane de GrunfelderPas encore d'évaluation

- O AHl SJXACi C8 Fe 9 C 114Document1 pageO AHl SJXACi C8 Fe 9 C 114chris Rosset100% (1)

- Testament 1Document1 pageTestament 1François Xavier0% (1)

- Courrier Banque Adressé À Mme ROXANNE SORBETSDocument1 pageCourrier Banque Adressé À Mme ROXANNE SORBETSIsabella Weiser100% (1)

- Assurance de ClovisDocument2 pagesAssurance de ClovisArapariahuura Arapariahuura100% (1)

- DeclacrationDocument1 pageDeclacrationJean-Laurent BONNAFÉ0% (1)

- Ordre de Virement BancaireDocument1 pageOrdre de Virement Bancaireandreasmacron44100% (1)

- Oipc Icpo Interpol: Lyon - FranceDocument1 pageOipc Icpo Interpol: Lyon - FrancesabinecambusPas encore d'évaluation

- Avis de Taxe Banque - Of.africa20Document2 pagesAvis de Taxe Banque - Of.africa20PîrvaDanielPas encore d'évaluation

- Declaration de Dons de Sommes D Argent 368Document2 pagesDeclaration de Dons de Sommes D Argent 368MOHADI AYMENPas encore d'évaluation

- Éclaration DE Dons Manuels ET DE Sommes D Argent: CerfaDocument7 pagesÉclaration DE Dons Manuels ET DE Sommes D Argent: CerfaBeligh HamdiPas encore d'évaluation

- 2735 3132 PDFDocument7 pages2735 3132 PDFWakil La ValdomaniaPas encore d'évaluation

- Éclaration DE Dons Manuels ET DE Sommes D Argent: CerfaDocument7 pagesÉclaration DE Dons Manuels ET DE Sommes D Argent: CerfaskalevpersonalPas encore d'évaluation

- 603 03 145F Gift Letter - 20210512 v2Document1 page603 03 145F Gift Letter - 20210512 v2levicus 229Pas encore d'évaluation

- Cours Maths Financieres Emprunt ObligataireDocument22 pagesCours Maths Financieres Emprunt ObligataireAli Ben Othman100% (1)

- Comptabilite Generale 1 PDFDocument33 pagesComptabilite Generale 1 PDFJilani BejaouiPas encore d'évaluation

- BookingDocument1 pageBookingAbdel Hafid LahrechePas encore d'évaluation

- CatalogueDocument30 pagesCatalogueOlivier PlanchonPas encore d'évaluation

- Normalisation ComptableDocument7 pagesNormalisation ComptableSoufiane ZibouhPas encore d'évaluation

- RibDocument1 pageRibEva FraesPas encore d'évaluation

- Ahlem Selma Messai+fathi JouiniDocument14 pagesAhlem Selma Messai+fathi JouiniVeronica TabirtaPas encore d'évaluation

- Amortissement Du Capital SocialDocument7 pagesAmortissement Du Capital SocialKarim100% (2)

- Deloitte - Audit Immobilisation CorporellesDocument62 pagesDeloitte - Audit Immobilisation CorporellesWafaa Hazzam100% (1)

- 69.FinHarmony - Calcul Et Comptabilité Des Impôts Différés PDFDocument1 page69.FinHarmony - Calcul Et Comptabilité Des Impôts Différés PDFEymard Judicael Dassoungou UlrichPas encore d'évaluation

- Valorisation Par Les DividendesDocument6 pagesValorisation Par Les Dividendesmassiki_hicham5544Pas encore d'évaluation

- Dossiers de CandidatureDocument10 pagesDossiers de CandidatureAPEDOVI JOHNPas encore d'évaluation

- L'Importance de Lassurance Incendie Lassurance Des Pertes D'exploitation Après Incendie Au Niveau Dentreprise AyacDocument96 pagesL'Importance de Lassurance Incendie Lassurance Des Pertes D'exploitation Après Incendie Au Niveau Dentreprise AyacManel Iness Touhami100% (1)

- Cours PCG FrancaisDocument13 pagesCours PCG FrancaisMhand AtlaghPas encore d'évaluation

- Fiche de VIREMENT THAIRINEDocument1 pageFiche de VIREMENT THAIRINEmauricePas encore d'évaluation

- Right Management Infographie Secteur-BancaireDocument1 pageRight Management Infographie Secteur-BancaireAli HannachiPas encore d'évaluation

- Les Techniques de Sauvetage Des Entreprises en Difficulté en Droit OHADA PDFDocument2 pagesLes Techniques de Sauvetage Des Entreprises en Difficulté en Droit OHADA PDFLoic Guillaume Kingue DibonguePas encore d'évaluation

- Communique de Presse: Ouverture BGFIBanque SenegalDocument3 pagesCommunique de Presse: Ouverture BGFIBanque SenegalSenewebPas encore d'évaluation

- Banque OffshoreDocument32 pagesBanque OffshoreBadr Belkebir100% (1)

- Belidan Mohamed Anas G2 16009853Document3 pagesBelidan Mohamed Anas G2 16009853Amine KhalilPas encore d'évaluation

- Le Guide de La Bourse Édité Par La Vie Économique - Janvier 2007 PDFDocument76 pagesLe Guide de La Bourse Édité Par La Vie Économique - Janvier 2007 PDFromanticos2014Pas encore d'évaluation

- Cours ReassuranceDocument20 pagesCours ReassuranceNaïssan Lemjid90% (10)

- Tortilleria PNDocument36 pagesTortilleria PNGuillen Jan CarloPas encore d'évaluation

- Forbes 2000 Companies ListDocument93 pagesForbes 2000 Companies ListvictorPas encore d'évaluation

- Remise-Documentaire Doc 20111129021155 PDFDocument2 pagesRemise-Documentaire Doc 20111129021155 PDFNdiaye Saliou Mbacke100% (1)

- Extrait de Comptes Compte 33704 000205456 03 Compte Courant Professionnel Eur Comptes Provisions Au 2022-06-30Document2 pagesExtrait de Comptes Compte 33704 000205456 03 Compte Courant Professionnel Eur Comptes Provisions Au 2022-06-30diaby touraPas encore d'évaluation

- Declaration de Tva PDFDocument3 pagesDeclaration de Tva PDFTiam AdjahoPas encore d'évaluation

- PlaquetteDocument1 pagePlaquettefouadPas encore d'évaluation

- RapportDocument77 pagesRapportIslam El Ousrouti100% (1)