Vous aimerez peut-être aussi

- Série 4Document2 pagesSérie 4saidPas encore d'évaluation

- Presentation 20202021Document173 pagesPresentation 20202021saidPas encore d'évaluation

- Série 2Document3 pagesSérie 2saidPas encore d'évaluation

- Série 1Document2 pagesSérie 1saidPas encore d'évaluation

- QCM Examen Janvier 2016 CDocument4 pagesQCM Examen Janvier 2016 Csaid100% (1)

- DOSSIER - Les 10 Pistes Pour Créer Un Climat de Confiance Avec Ses CollaborateursDocument2 pagesDOSSIER - Les 10 Pistes Pour Créer Un Climat de Confiance Avec Ses CollaborateursLin EduPas encore d'évaluation

- La Verite Est Que Le Silala N'a Jamais Été Une Riviere TransfrontalierDocument10 pagesLa Verite Est Que Le Silala N'a Jamais Été Une Riviere TransfrontalierJorgeZambranaPas encore d'évaluation

- La Gestion Administrative Du PersonnelDocument11 pagesLa Gestion Administrative Du PersonnelNajia El Yanboiy100% (8)

- Rapport de StageDocument19 pagesRapport de StageTurki DallaliPas encore d'évaluation

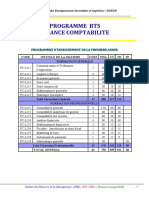

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation

- LOGV0160 - Examen BlancDocument13 pagesLOGV0160 - Examen BlancsaPas encore d'évaluation

- Campus FranceDocument14 pagesCampus FranceMoucha JustdoitPas encore d'évaluation

- Brochure Enser FranceDocument23 pagesBrochure Enser FranceValenty Abou JaoudePas encore d'évaluation

- Le Génie Civil Revue (... ) bpt6k6473018q PDFDocument116 pagesLe Génie Civil Revue (... ) bpt6k6473018q PDFAlan RodriguesPas encore d'évaluation

- 4 Améliorer PRONONCIATION ANGLAISEDocument6 pages4 Améliorer PRONONCIATION ANGLAISEPatient MusansPas encore d'évaluation

- 1730e Hydro-India BD-1Document2 pages1730e Hydro-India BD-1christianPas encore d'évaluation

- Évaluation Certificative - Ce1d 2017 - Mathématiques - Questionnaires Version Standard Ressource 13980Document40 pagesÉvaluation Certificative - Ce1d 2017 - Mathématiques - Questionnaires Version Standard Ressource 13980ABDELHAK DRIOUCHEPas encore d'évaluation

- Geni Civil m3 2009Document90 pagesGeni Civil m3 2009Benazza TlemcenPas encore d'évaluation

- Analyse Financière Et ComptabilitéDocument14 pagesAnalyse Financière Et ComptabilitéGhofrane ZaouiPas encore d'évaluation

- Ben Mostefa Daho WailDocument13 pagesBen Mostefa Daho Wailfaroukhan0808Pas encore d'évaluation

- Info Niv1 Cours2 FRDocument6 pagesInfo Niv1 Cours2 FRDjamilaTalebPas encore d'évaluation

- Seron 2008 Rééducation CognitiveDocument10 pagesSeron 2008 Rééducation CognitiveEnnio FioramontiPas encore d'évaluation

- AL7SN12TEPA0111 Corriges Des Activites Partie 01Document99 pagesAL7SN12TEPA0111 Corriges Des Activites Partie 01GadhoumiWalidPas encore d'évaluation

- Cours - API Et Programmation L3 AutoDocument17 pagesCours - API Et Programmation L3 AutoimenenouvellePas encore d'évaluation

- Exercices Moteur AsynchroneDocument17 pagesExercices Moteur AsynchroneismailPas encore d'évaluation

- 2003elakremi Roussel045Document34 pages2003elakremi Roussel045Esther SimeuPas encore d'évaluation

- Annales Médico-Psychologiques, Revue Psychiatrique Volume 172 Issue 8 2014 (Doi 10.1016/j.amp.2014.08.009) Purper-Ouakil, Diane - Le Trouble Disruptif Avec Dysrégulation de L'humeurDocument4 pagesAnnales Médico-Psychologiques, Revue Psychiatrique Volume 172 Issue 8 2014 (Doi 10.1016/j.amp.2014.08.009) Purper-Ouakil, Diane - Le Trouble Disruptif Avec Dysrégulation de L'humeurmariasr7Pas encore d'évaluation

- Exercices Avec Solutions Sur Le Processus StochastiquesDocument15 pagesExercices Avec Solutions Sur Le Processus Stochastiquessahnoune aliPas encore d'évaluation

- Disjoncteur Moteur Magnetothermique ENTDocument3 pagesDisjoncteur Moteur Magnetothermique ENTMame ware DiagnePas encore d'évaluation

- A. Présentation Et Histoire: 2010: Le Produit A ÉtéDocument3 pagesA. Présentation Et Histoire: 2010: Le Produit A ÉtéManal DirabiPas encore d'évaluation

- Une Technique Experimentale Et Son Utilisation en Évaluation: L'AutoradiographieDocument38 pagesUne Technique Experimentale Et Son Utilisation en Évaluation: L'AutoradiographieNada NadaPas encore d'évaluation

- Entrainement ECE SVTDocument7 pagesEntrainement ECE SVTtiktokPas encore d'évaluation

- Les Structure MixtesDocument29 pagesLes Structure Mixteshoudazereg57% (7)

- Annexe TP4Document2 pagesAnnexe TP4Zied GandouziPas encore d'évaluation

- 3-Patinette Electrique PDFDocument4 pages3-Patinette Electrique PDFAhmed AbenPas encore d'évaluation