Vous aimerez peut-être aussi

- Rapport Du Stage d'Initiation-Ranim BaccaraDocument23 pagesRapport Du Stage d'Initiation-Ranim BaccaraRanim BaccaraPas encore d'évaluation

- Finance de marché-TD2-CorrigéDocument10 pagesFinance de marché-TD2-CorrigéAlex Nicelov100% (1)

- Caisse de Compensation Au MarocDocument3 pagesCaisse de Compensation Au MarocBouzari SoufianePas encore d'évaluation

- Comparatif Prix FournisseurDocument3 pagesComparatif Prix FournisseurRalf BilPas encore d'évaluation

- Bon A FacturéDocument45 pagesBon A FacturéRalf BilPas encore d'évaluation

- Analyse de Lactivité - XLSMDocument7 pagesAnalyse de Lactivité - XLSMRalf BilPas encore d'évaluation

- Cligraphcrm FactureDocument3 pagesCligraphcrm FactureRalf BilPas encore d'évaluation

- Id 12756 1Document1 pageId 12756 1Ralf BilPas encore d'évaluation

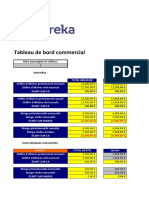

- Ooreka Tableau Bord CommercialDocument12 pagesOoreka Tableau Bord CommercialRalf BilPas encore d'évaluation

- BL 119Document2 pagesBL 119Ralf BilPas encore d'évaluation

- Af 921691002048Document1 pageAf 921691002048Ralf Bil100% (1)

- Id 12747/tableau Echeances ExcelDocument2 pagesId 12747/tableau Echeances ExcelRalf BilPas encore d'évaluation

- Facturation Et Atterrissage 2015Document91 pagesFacturation Et Atterrissage 2015Ralf BilPas encore d'évaluation

- Analyse de La PhraseDocument6 pagesAnalyse de La PhraseRalf BilPas encore d'évaluation

- Etats Fournis A La Direction CommercialeDocument22 pagesEtats Fournis A La Direction CommercialeRalf BilPas encore d'évaluation

- Manuel - Gestion - Stock - Commercial 2015 PDFDocument34 pagesManuel - Gestion - Stock - Commercial 2015 PDFRalf BilPas encore d'évaluation

- Cours de Grammaire 1Document211 pagesCours de Grammaire 1Ralf BilPas encore d'évaluation

- 301 BIS G29.xls ModelDocument9 pages301 BIS G29.xls ModelRalf Bil87% (15)

- Tableau de Notation FournisseursDocument2 pagesTableau de Notation FournisseursRalf BilPas encore d'évaluation

- Offre de ServiceDocument1 pageOffre de ServiceRalf BilPas encore d'évaluation

- Winjump 2019Document164 pagesWinjump 2019Ralf BilPas encore d'évaluation

- Article Marché de La Tomate en Amérique Du Nord1Document57 pagesArticle Marché de La Tomate en Amérique Du Nord1Ahmed MTPas encore d'évaluation

- La Production Des SsuranceDocument3 pagesLa Production Des SsuranceouaddPas encore d'évaluation

- Indicateurs Flash T3 2022Document4 pagesIndicateurs Flash T3 2022Ayoub LyafPas encore d'évaluation

- 02 - Consolidation Des Comptes - Retraitements Et AjustementsDocument11 pages02 - Consolidation Des Comptes - Retraitements Et Ajustementsfath36Pas encore d'évaluation

- Liebherr All Terrain Cranes Spec 874a91Document24 pagesLiebherr All Terrain Cranes Spec 874a91nemanja kecaPas encore d'évaluation

- The Impact of e Commerce On International Trade andDocument9 pagesThe Impact of e Commerce On International Trade andHarry DaviPas encore d'évaluation

- Resumer Puissance Bresil HGGSPDocument2 pagesResumer Puissance Bresil HGGSPMatteo BoeschPas encore d'évaluation

- Fichier Réponses IDocument2 pagesFichier Réponses IValentin DarthosPas encore d'évaluation

- Exo EXPOSÉ D'ÉCONOMIE .Document7 pagesExo EXPOSÉ D'ÉCONOMIE .rachellekouassi964Pas encore d'évaluation

- Rapport Itie Ci 2018 Version Finale 30 12 20Document152 pagesRapport Itie Ci 2018 Version Finale 30 12 20MOUSSA DIABATEPas encore d'évaluation

- Comptabilité ApprofondieDocument2 pagesComptabilité ApprofondieimanePas encore d'évaluation

- CaravanDocument5 pagesCaravan이한호Pas encore d'évaluation

- TD 1 C GESTION s3 - 2020Document2 pagesTD 1 C GESTION s3 - 2020Mr Moctar DEMI100% (1)

- TDR PGES EIES Sommaire El Mandra ZaghouanDocument40 pagesTDR PGES EIES Sommaire El Mandra ZaghouanNessrine Charfi TCS ENVIRONNEMENTPas encore d'évaluation

- Microéconomie II - S2 - Pr. ALLOULIDocument81 pagesMicroéconomie II - S2 - Pr. ALLOULIRabab NaïmePas encore d'évaluation

- La Bonne GouvernanaceDocument4 pagesLa Bonne GouvernanacecbiknowledgePas encore d'évaluation

- MATH Attendus Fin de CPDocument9 pagesMATH Attendus Fin de CPMohamedPas encore d'évaluation

- Repenser L Entreprise - LivreDocument122 pagesRepenser L Entreprise - LivreCh FievezPas encore d'évaluation

- Prix Produits Longrich Burkina Faso: Better Life, Better FutureDocument1 pagePrix Produits Longrich Burkina Faso: Better Life, Better FutureNyaba sia100% (1)

- Output.oDocument490 pagesOutput.orayssa delatorrePas encore d'évaluation

- Cours Emf2 s4Document92 pagesCours Emf2 s4malo dobiPas encore d'évaluation

- Circulaire Ifu lf2017 FR PDFDocument7 pagesCirculaire Ifu lf2017 FR PDFKika HadjPas encore d'évaluation

- L'enregistrement Des Factures de DoitDocument10 pagesL'enregistrement Des Factures de Doitamina seddikPas encore d'évaluation

- Transparents EcoresnonrenDocument79 pagesTransparents EcoresnonrenMouhammed AbdallahPas encore d'évaluation

- Notice Dinformation - Epargne Winalto 5133Document43 pagesNotice Dinformation - Epargne Winalto 5133lebesguesPas encore d'évaluation

- Dossier ProcessDocument9 pagesDossier ProcesspdmredacPas encore d'évaluation

- Rejet ComptabiliteDocument11 pagesRejet ComptabilitefidutarPas encore d'évaluation