Vous aimerez peut-être aussi

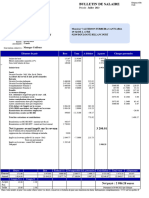

- Fiche de Paie AVRIL2023Document1 pageFiche de Paie AVRIL2023Assurances Vie100% (1)

- Exercices TresoDocument7 pagesExercices TresoSoufiane Ghyati100% (2)

- Audit Fiscal Cours 01-TouabDocument12 pagesAudit Fiscal Cours 01-TouabMohamed DidiPas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022achraf.gnzarPas encore d'évaluation

- InvoiceDocument2 pagesInvoiceNader H KhalilPas encore d'évaluation

- 761219K Consultation Bulletins de Solde Official 2018 10Document1 page761219K Consultation Bulletins de Solde Official 2018 10sdfPas encore d'évaluation

- Facture ExtincteursDocument1 pageFacture ExtincteurssoniaPas encore d'évaluation

- Les Temps Du Récit 12Document1 pageLes Temps Du Récit 12amina seddik100% (1)

- Document AelDocument2 pagesDocument AelMohamed BoumaazaPas encore d'évaluation

- Recette Alimentaire 15Document2 pagesRecette Alimentaire 15amina seddikPas encore d'évaluation

- Les Types 6Document2 pagesLes Types 6amina seddikPas encore d'évaluation

- Texte Prescriptif Injonctif 16Document2 pagesTexte Prescriptif Injonctif 16amina seddikPas encore d'évaluation

- Produire Un Texte Argumentatif. 13Document1 pageProduire Un Texte Argumentatif. 13amina seddikPas encore d'évaluation

- La Phrase Injonctive 7Document2 pagesLa Phrase Injonctive 7amina seddikPas encore d'évaluation

- Produire Un Texte Narratif 14Document1 pageProduire Un Texte Narratif 14amina seddikPas encore d'évaluation

- Les Moyens de Caractérisation 11Document1 pageLes Moyens de Caractérisation 11amina seddikPas encore d'évaluation

- Les Genres 5Document2 pagesLes Genres 5amina seddik100% (1)

- Le Texte Descriptif 9Document3 pagesLe Texte Descriptif 9amina seddikPas encore d'évaluation

- Le Texte Narratif 10Document2 pagesLe Texte Narratif 10amina seddikPas encore d'évaluation

- Le Texte Argumentatif 4Document2 pagesLe Texte Argumentatif 4amina seddikPas encore d'évaluation

- Décrire Une Personne 2Document1 pageDécrire Une Personne 2amina seddikPas encore d'évaluation

- Le Liens Logiques 8Document1 pageLe Liens Logiques 8amina seddikPas encore d'évaluation

- 6-Applications - Comptabilisation de La T.v.ADocument6 pages6-Applications - Comptabilisation de La T.v.Aamina seddikPas encore d'évaluation

- L'enregistrement Des Factures de DoitDocument10 pagesL'enregistrement Des Factures de Doitamina seddikPas encore d'évaluation

- 8-9-Calcul Et Comptabilisation de La T.V.A À DécaisserDocument9 pages8-9-Calcul Et Comptabilisation de La T.V.A À Décaisseramina seddikPas encore d'évaluation

- Débat 3Document2 pagesDébat 3amina seddikPas encore d'évaluation

- Décrire Les ... 1Document1 pageDécrire Les ... 1amina seddikPas encore d'évaluation

- L'établissement Des Factures de DoitDocument5 pagesL'établissement Des Factures de Doitamina seddikPas encore d'évaluation

- L'établissement Et La Comptabilisation Des Factures D'avoir 2ème PartieDocument9 pagesL'établissement Et La Comptabilisation Des Factures D'avoir 2ème Partieamina seddikPas encore d'évaluation

- L'établissement Et La Comptabilisation Des Factures D'avoir 1ère PartieDocument6 pagesL'établissement Et La Comptabilisation Des Factures D'avoir 1ère Partieamina seddikPas encore d'évaluation

- 4-La Comptabilisation de La TVADocument37 pages4-La Comptabilisation de La TVAamina seddikPas encore d'évaluation

- 2-Quelques Difficultés Liées À La Déductibilité de La T.v.ADocument2 pages2-Quelques Difficultés Liées À La Déductibilité de La T.v.Aamina seddikPas encore d'évaluation

- 3-Le Mécanisme Général de La T.v.ADocument5 pages3-Le Mécanisme Général de La T.v.Aamina seddikPas encore d'évaluation

- 3-Le Fait Générateur Et L'exigibilité de La T.v.ADocument1 page3-Le Fait Générateur Et L'exigibilité de La T.v.Aamina seddikPas encore d'évaluation

- 4-Comptabilisation de La T.v.ADocument5 pages4-Comptabilisation de La T.v.Aamina seddikPas encore d'évaluation

- Evaluation 1 LangueDocument1 pageEvaluation 1 Langueamina seddikPas encore d'évaluation

- Produire Un Texte NarratifDocument2 pagesProduire Un Texte Narratifamina seddikPas encore d'évaluation

- Epreuve de Fiscalité (BTS 2009)Document3 pagesEpreuve de Fiscalité (BTS 2009)sere amad100% (1)

- ATM Mobilis, EPE/Spa: Dinars HTDocument1 pageATM Mobilis, EPE/Spa: Dinars HTsameer alivePas encore d'évaluation

- Fisca InternDocument6 pagesFisca InternYouness BarhounPas encore d'évaluation

- Questions-Reponses Tva Partie2Document7 pagesQuestions-Reponses Tva Partie2MOPas encore d'évaluation

- Chapitre 3 La Retenue À La SourceDocument20 pagesChapitre 3 La Retenue À La SourceDhahri TarekPas encore d'évaluation

- PFE FinDocument72 pagesPFE Finrosalinda88Pas encore d'évaluation

- Documentation CryptomonnaieDocument21 pagesDocumentation CryptomonnaieKawtar RajiPas encore d'évaluation

- PV de Definition Des Quantités PISTE NGATTDocument2 pagesPV de Definition Des Quantités PISTE NGATTErnst Kratos Angoula XiPas encore d'évaluation

- Fiche de Paye 06 2023Document1 pageFiche de Paye 06 2023todysambandoPas encore d'évaluation

- Modèle de Facture Bleu-1Document2 pagesModèle de Facture Bleu-1Younes Younes100% (1)

- Formation Excel - Jour 2Document5 pagesFormation Excel - Jour 2tano kouakou ludovicPas encore d'évaluation

- Ldgi 10Document8 pagesLdgi 10comptabilité financière approfondiePas encore d'évaluation

- Chap Inventaire Des Comptes de Trésorerie Correction Des Exercices Présentés Dans Le CoursDocument12 pagesChap Inventaire Des Comptes de Trésorerie Correction Des Exercices Présentés Dans Le CoursOussama Ben NasserPas encore d'évaluation

- Devis n00611 Saoussen HabassiDocument2 pagesDevis n00611 Saoussen HabassiNADINE KraiemPas encore d'évaluation

- Kin 1995, Pp. 74-78Document10 pagesKin 1995, Pp. 74-78Berkas nashPas encore d'évaluation

- Bulletin 2022 10 L80Document1 pageBulletin 2022 10 L80Taieb SalafPas encore d'évaluation

- Modelzrze Factuzrzrre ExcelgfDocument4 pagesModelzrze Factuzrzrre Excelgf2ste30% (1)

- Demande de RadiationDocument1 pageDemande de RadiationaymanePas encore d'évaluation

- Resume Is MarocDocument5 pagesResume Is MarocayoubPas encore d'évaluation

- 2022 OctobreDocument1 page2022 OctobreSamy BrdoPas encore d'évaluation

- Attestation de Situation Fiscale - 21 04 16Document2 pagesAttestation de Situation Fiscale - 21 04 16GNABRO RICHMOND CHRIS CEDRIC DORVAL100% (1)

- 2-Fonction Si - EDocument20 pages2-Fonction Si - ENACIRPas encore d'évaluation