Vous aimerez peut-être aussi

- RakotoarimananaMboaraTHNO GES MAST 16 2Document89 pagesRakotoarimananaMboaraTHNO GES MAST 16 2Papilo NaaPas encore d'évaluation

- MAS645Document150 pagesMAS645Papilo NaaPas encore d'évaluation

- Marketing 1 Strat G IeDocument38 pagesMarketing 1 Strat G Iemalika20Pas encore d'évaluation

- VDAWP07Document41 pagesVDAWP07Papilo NaaPas encore d'évaluation

- Cours Supply Chain 2022Document104 pagesCours Supply Chain 2022Papilo NaaPas encore d'évaluation

- Fiche Concept - BQ Centrale - Prem - Ir La PFDocument5 pagesFiche Concept - BQ Centrale - Prem - Ir La PFPapilo NaaPas encore d'évaluation

- Financial Manual - French Printed Version PDFDocument49 pagesFinancial Manual - French Printed Version PDFrafimanePas encore d'évaluation

- Presentation Controle Interne 14-05-2014Document14 pagesPresentation Controle Interne 14-05-2014Papilo NaaPas encore d'évaluation

- Management GeneralDocument52 pagesManagement Generalابو الياس الزفاطيPas encore d'évaluation

- RakotoarimananaMboaraTHNO GES MAST 16 2Document89 pagesRakotoarimananaMboaraTHNO GES MAST 16 2Papilo NaaPas encore d'évaluation

- La Gestion de Trésorerie Dans Une EntrepriseDocument85 pagesLa Gestion de Trésorerie Dans Une EntrepriseYou Ness100% (1)

- 80228467Document8 pages80228467Samia HalawaPas encore d'évaluation

- Introduction À La Gestion DDocument4 pagesIntroduction À La Gestion Dnico62152Pas encore d'évaluation

- Les Stages Étudiants Dans Les BanquesDocument24 pagesLes Stages Étudiants Dans Les BanquesPapilo NaaPas encore d'évaluation

- 7954 ControleGestionDocument222 pages7954 ControleGestionussef89100% (6)

- LP-PIM Et PIP-MC66-MQ-BAKKALI MCINTDocument47 pagesLP-PIM Et PIP-MC66-MQ-BAKKALI MCINTHanaPas encore d'évaluation

- Access 2010 FR PDFDocument148 pagesAccess 2010 FR PDFSamir TalebPas encore d'évaluation

- 80228467Document8 pages80228467Samia HalawaPas encore d'évaluation

- French 3am21 1trim d2Document2 pagesFrench 3am21 1trim d2Ramzi RamziPas encore d'évaluation

- Cours Math-Fin Sept04Document67 pagesCours Math-Fin Sept04Assad ElassadPas encore d'évaluation

- Ing P5 07 - 2Document7 pagesIng P5 07 - 2Papilo NaaPas encore d'évaluation

- 80228467Document8 pages80228467Samia HalawaPas encore d'évaluation

- Cours Analyse-Financiere 2014 - S4 - PR - fekkAK & MALLOUKIDocument118 pagesCours Analyse-Financiere 2014 - S4 - PR - fekkAK & MALLOUKIAbdessamad Aimara100% (7)

- French 3am21 1trim d1Document2 pagesFrench 3am21 1trim d1ecole mirabellePas encore d'évaluation

- Dépliant Thérapie Intensive Fluidité Adultes UQTR Été 2017 1Document2 pagesDépliant Thérapie Intensive Fluidité Adultes UQTR Été 2017 1Papilo NaaPas encore d'évaluation

- Les Facteurs Déterminants Du Diagnostic Financier Des PmeDocument130 pagesLes Facteurs Déterminants Du Diagnostic Financier Des Pmelouafi bakali tahiriPas encore d'évaluation

- Budget de Tresorerie Exercice CorrigéDocument5 pagesBudget de Tresorerie Exercice CorrigéPapilo Naa38% (8)

- 7954 ControleGestionDocument222 pages7954 ControleGestionussef89100% (6)

- Analyse Financiere SyllabusDocument140 pagesAnalyse Financiere SyllabusmohamedPas encore d'évaluation

- Analyse Financière D'une Entreprise PDFDocument125 pagesAnalyse Financière D'une Entreprise PDFbennounanada100% (3)

- AL7SN12TEPA0111 Corriges Des Activites Partie 01Document99 pagesAL7SN12TEPA0111 Corriges Des Activites Partie 01GadhoumiWalidPas encore d'évaluation

- Le Dauphin Vol 68-Juin 2011Document44 pagesLe Dauphin Vol 68-Juin 2011GCACQPas encore d'évaluation

- 3-Patinette Electrique PDFDocument4 pages3-Patinette Electrique PDFAhmed AbenPas encore d'évaluation

- La Gestion Administrative Du PersonnelDocument11 pagesLa Gestion Administrative Du PersonnelNajia El Yanboiy100% (8)

- Pour Un Usage Responsable Et Acceptable Par La Société Des Technologies de SécuritéDocument68 pagesPour Un Usage Responsable Et Acceptable Par La Société Des Technologies de SécuritéddufourtPas encore d'évaluation

- Data Scientist Les Fondamentaux de La Data Science - OFDS - PLBDocument4 pagesData Scientist Les Fondamentaux de La Data Science - OFDS - PLBAzerPas encore d'évaluation

- Annales Médico-Psychologiques, Revue Psychiatrique Volume 172 Issue 8 2014 (Doi 10.1016/j.amp.2014.08.009) Purper-Ouakil, Diane - Le Trouble Disruptif Avec Dysrégulation de L'humeurDocument4 pagesAnnales Médico-Psychologiques, Revue Psychiatrique Volume 172 Issue 8 2014 (Doi 10.1016/j.amp.2014.08.009) Purper-Ouakil, Diane - Le Trouble Disruptif Avec Dysrégulation de L'humeurmariasr7Pas encore d'évaluation

- 1730e Hydro-India BD-1Document2 pages1730e Hydro-India BD-1christianPas encore d'évaluation

- Rapport de StageDocument19 pagesRapport de StageTurki DallaliPas encore d'évaluation

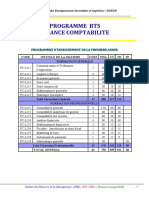

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation

- Le Génie Civil Revue (... ) bpt6k6473018q PDFDocument116 pagesLe Génie Civil Revue (... ) bpt6k6473018q PDFAlan RodriguesPas encore d'évaluation

- E BookDocument13 pagesE BookBOUSSEN RIMPas encore d'évaluation

- DOSSIER - Les 10 Pistes Pour Créer Un Climat de Confiance Avec Ses CollaborateursDocument2 pagesDOSSIER - Les 10 Pistes Pour Créer Un Climat de Confiance Avec Ses CollaborateursLin EduPas encore d'évaluation

- Katalog CH FDocument132 pagesKatalog CH Fbadis000011937Pas encore d'évaluation

- VDocument7 pagesVعثمان البريشيPas encore d'évaluation

- Conte Rendu de TP1 AdoDocument18 pagesConte Rendu de TP1 Adoyassine choukriPas encore d'évaluation

- Disjoncteur Moteur Magnetothermique ENTDocument3 pagesDisjoncteur Moteur Magnetothermique ENTMame ware DiagnePas encore d'évaluation

- Concentration Et Spécialisation DesDocument44 pagesConcentration Et Spécialisation DesFakher HouassaPas encore d'évaluation

- A. Présentation Et Histoire: 2010: Le Produit A ÉtéDocument3 pagesA. Présentation Et Histoire: 2010: Le Produit A ÉtéManal DirabiPas encore d'évaluation

- TrajectoiresDocument8 pagesTrajectoiresDenis TuralicPas encore d'évaluation

- Cours - API Et Programmation L3 AutoDocument17 pagesCours - API Et Programmation L3 AutoimenenouvellePas encore d'évaluation

- Imagerie OA 2016 1Document95 pagesImagerie OA 2016 1Flora ZePas encore d'évaluation

- Analyse Financière Et ComptabilitéDocument14 pagesAnalyse Financière Et ComptabilitéGhofrane ZaouiPas encore d'évaluation

- Brochure Enser FranceDocument23 pagesBrochure Enser FranceValenty Abou JaoudePas encore d'évaluation

- 4 Améliorer PRONONCIATION ANGLAISEDocument6 pages4 Améliorer PRONONCIATION ANGLAISEPatient MusansPas encore d'évaluation

- DS1-COR-Lavage PrepayeDocument4 pagesDS1-COR-Lavage PrepayeMouad MemniPas encore d'évaluation

- Annexe TP4Document2 pagesAnnexe TP4Zied GandouziPas encore d'évaluation

- Évaluation Certificative - Ce1d 2017 - Mathématiques - Questionnaires Version Standard Ressource 13980Document40 pagesÉvaluation Certificative - Ce1d 2017 - Mathématiques - Questionnaires Version Standard Ressource 13980ABDELHAK DRIOUCHEPas encore d'évaluation

- LOGV0160 - Examen BlancDocument13 pagesLOGV0160 - Examen BlancsaPas encore d'évaluation

- Les Structure MixtesDocument29 pagesLes Structure Mixteshoudazereg57% (7)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)