Vous aimerez peut-être aussi

- E0000 - Prevision Exploitation JulienDocument10 pagesE0000 - Prevision Exploitation JulienChristian NgoulouPas encore d'évaluation

- Ojol September Area 2Document20 pagesOjol September Area 2Achmadyani HasimPas encore d'évaluation

- C.A Annuel 2017Document13 pagesC.A Annuel 2017bakir hamidPas encore d'évaluation

- Dashboard Control EconomicoDocument107 pagesDashboard Control EconomicoSamuel Flores GonzalezPas encore d'évaluation

- Pbi Peru 9Document6 pagesPbi Peru 9JanethPas encore d'évaluation

- Tabel GriyaDocument2 pagesTabel GriyaFebriono AdiPas encore d'évaluation

- ClaritasDocument20 pagesClaritasMehdi BarjijPas encore d'évaluation

- Plan TresorerieDocument1 pagePlan Tresoreriesofiane khezradjiPas encore d'évaluation

- Situation Monetaire 011974 092023Document4 pagesSituation Monetaire 011974 092023Naila HananePas encore d'évaluation

- Šifrarnik Plata 2023Document3 pagesŠifrarnik Plata 2023Borislav SubasicPas encore d'évaluation

- Indicadores de La Actividad Enero-Diciembre 2020Document1 pageIndicadores de La Actividad Enero-Diciembre 2020Richard Peralta DecampsPas encore d'évaluation

- Tabela Salarial Categ Geral - 2019Document1 pageTabela Salarial Categ Geral - 2019Luiz Henrique SerafiniPas encore d'évaluation

- TD2 EconometrieDocument4 pagesTD2 EconometriesmatiPas encore d'évaluation

- MATRIK FLEKSI New Selected Partner 2019 BayuDocument7 pagesMATRIK FLEKSI New Selected Partner 2019 BayuTeteng KecilPas encore d'évaluation

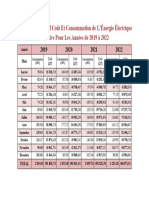

- Tableau Comparatif Coût Et ConsommationDocument1 pageTableau Comparatif Coût Et ConsommationZOUABIPas encore d'évaluation

- Cuadro #10.01.06 Producto Interno Bruto Per Cápita A Precios de Mercado en Bolivianos, Según Departamento, 1988 - 2022Document1 pageCuadro #10.01.06 Producto Interno Bruto Per Cápita A Precios de Mercado en Bolivianos, Según Departamento, 1988 - 2022Jorge C.CPas encore d'évaluation

- 14.01 Value of Foreign TradeDocument1 page14.01 Value of Foreign TradeKnow HowPas encore d'évaluation

- Simulasi Kredit: Biaya - BiayaDocument2 pagesSimulasi Kredit: Biaya - Biayaachmad syaeful annasPas encore d'évaluation

- Ali VasquezDocument7 pagesAli VasquezAli Vasquez FernandezPas encore d'évaluation

- Polatlı Buğday FiyatlarıDocument2 pagesPolatlı Buğday FiyatlarıözerPas encore d'évaluation

- Angsuran Pembiayaan Griya Kary Swasta SingleDocument1 pageAngsuran Pembiayaan Griya Kary Swasta SingleLuki HakimPas encore d'évaluation

- Classeur 3Document8 pagesClasseur 3Aya El hadriPas encore d'évaluation

- Mitraguna PNS, BUMN, DokterDocument1 pageMitraguna PNS, BUMN, DokterRudy IndrawanPas encore d'évaluation

- EMIDetailDocument3 pagesEMIDetail4030-Muninendren.RPas encore d'évaluation

- Estado Resultado GVDocument8 pagesEstado Resultado GVKatherine GuerraPas encore d'évaluation

- Avril Mai Juin Juillet Vente HT ENC 40% ENC 60% Bilan ENC TotalDocument3 pagesAvril Mai Juin Juillet Vente HT ENC 40% ENC 60% Bilan ENC TotalHedi BenothmanPas encore d'évaluation

- 2024 Salary ScalesDocument15 pages2024 Salary Scalespaulamoreira0003Pas encore d'évaluation

- Resumen Export Camaron - HN Ene-Sep 2023Document17 pagesResumen Export Camaron - HN Ene-Sep 2023Gersan Joel Laines AguilarPas encore d'évaluation

- Tabel Angsuran Bri KPR Lebaran 2023Document1 pageTabel Angsuran Bri KPR Lebaran 2023Rival GamingPas encore d'évaluation

- Simulasi BSI Mitraguna PromoDocument1 pageSimulasi BSI Mitraguna PromoBrahim WijayaPas encore d'évaluation

- Resumen Saldos 2022 (TODOS)Document122 pagesResumen Saldos 2022 (TODOS)alrido06Pas encore d'évaluation

- Ley 18.834.pdf - 1705074875583Document2 pagesLey 18.834.pdf - 1705074875583Catalina SandovalPas encore d'évaluation

- Brosur SertifDocument1 pageBrosur Sertifdjicv 843Pas encore d'évaluation

- Ceplan 2021Document3 pagesCeplan 2021Miguel A. Vilchez TalledoPas encore d'évaluation

- 08tabla FisherSnedecor01Document3 pages08tabla FisherSnedecor01Martin Nicolas LuceroPas encore d'évaluation

- Norbert - For Bank - Aston Kalianda 10 Years Projection - 16-Dec-2019Document3 pagesNorbert - For Bank - Aston Kalianda 10 Years Projection - 16-Dec-2019yosi widianaPas encore d'évaluation

- F TabeDocument1 pageF TabeHaks MashtiPas encore d'évaluation

- Diesel Fuel Consumption ChartDocument1 pageDiesel Fuel Consumption ChartkuruppuarunaPas encore d'évaluation

- CR8 Space Budget - P&L, Rev&HPP 10 TahunDocument1 pageCR8 Space Budget - P&L, Rev&HPP 10 TahunmaznahPas encore d'évaluation

- Captura de Tela 2024-02-12 À(s) 18.17.30Document7 pagesCaptura de Tela 2024-02-12 À(s) 18.17.30Mariana CamiloPas encore d'évaluation

- Libro 1Document5 pagesLibro 1manurquia.disPas encore d'évaluation

- Tabel Angsuran Briguna ASTRI 2022Document2 pagesTabel Angsuran Briguna ASTRI 2022Indra SaputraPas encore d'évaluation

- Proyeccion Inventario 2023Document6 pagesProyeccion Inventario 2023DarwinPas encore d'évaluation

- RESGATES 2019 A 2023 - Fevereiro23Document2 pagesRESGATES 2019 A 2023 - Fevereiro23ary limaPas encore d'évaluation

- FMSA410 s8 Fisher 0 99Document3 pagesFMSA410 s8 Fisher 0 99Claudio Pérez LisboaPas encore d'évaluation

- 00 Leasing Zerrouali 2019-2020 VFDocument2 pages00 Leasing Zerrouali 2019-2020 VFtarik zegnouniPas encore d'évaluation

- GERD EurostatDocument33 pagesGERD EurostatmhldcnPas encore d'évaluation

- NEW Brosur PAMADocument1 pageNEW Brosur PAMAAiora HilyaPas encore d'évaluation

- STAT202-homework2 HW23Document2 pagesSTAT202-homework2 HW23Bao GanPas encore d'évaluation

- Serie Empleo Informal 2011-2019Document6 pagesSerie Empleo Informal 2011-2019Josue Luis Dueñas LeyvaPas encore d'évaluation

- Simulasi Angsuran KTA OnlineDocument2 pagesSimulasi Angsuran KTA OnlineAsus ROGPas encore d'évaluation

- 2013 05 21 174005 - Tabla Fisher..okDocument8 pages2013 05 21 174005 - Tabla Fisher..okJHONNY ARGENIS BUSTE BUSTEPas encore d'évaluation

- Estadísticas de Recaudo Anual Por Tipo de Impuesto 1970-2020Document8 pagesEstadísticas de Recaudo Anual Por Tipo de Impuesto 1970-2020ANDRES ANTONIO ALVAREZ ALIANPas encore d'évaluation

- Ejercicio - Datos Trimestrales2Document26 pagesEjercicio - Datos Trimestrales2Eric TorresPas encore d'évaluation

- Suivi PDM Rennes Et Laval IxéoDocument9 pagesSuivi PDM Rennes Et Laval Ixéotomviel35Pas encore d'évaluation

- Promo Brosur KMGDocument1 pagePromo Brosur KMGCikDon MizPas encore d'évaluation

- 2022 0816 Produccion Carne de Cerdo PorkcolombiaDocument6 pages2022 0816 Produccion Carne de Cerdo PorkcolombiaAna MariaPas encore d'évaluation

- Avide Bilan 2018Document9 pagesAvide Bilan 2018Stéphanie TossouPas encore d'évaluation

- Secteur Automobile 2012-2013Document14 pagesSecteur Automobile 2012-2013mehdi bibiPas encore d'évaluation

- Expertise MaritimeDocument9 pagesExpertise MaritimelacothPas encore d'évaluation

- TD 3 Microeconomie L1 S2 ToulonDocument1 pageTD 3 Microeconomie L1 S2 ToulonAbou DIENGPas encore d'évaluation

- CV Faly 100919Document10 pagesCV Faly 100919tafitasoa bien aime100% (1)

- Avisdeconcoursdes Administrateurs CopieDocument1 pageAvisdeconcoursdes Administrateurs Copiemouad touilPas encore d'évaluation

- Couts OriginDocument11 pagesCouts OriginIk RamPas encore d'évaluation

- Catalogue Dimatex AeroDocument23 pagesCatalogue Dimatex AerothomasPas encore d'évaluation

- Fiche de Projet AgrDocument6 pagesFiche de Projet AgrBOIRO100% (1)

- A Vida e Boa Com VoceDocument1 pageA Vida e Boa Com VoceGrace Cardoso0% (1)

- Déclaration Mensuelle de Chiffre D'Affaires: Régime Micro-Social Simplifié Janvier 2021Document1 pageDéclaration Mensuelle de Chiffre D'Affaires: Régime Micro-Social Simplifié Janvier 2021Catalin CocaPas encore d'évaluation

- PROJET DE CONSTRUCTION CENTRE SOCIO EDUCATIF DE KABOLI Version Modifiée 06 2021Document34 pagesPROJET DE CONSTRUCTION CENTRE SOCIO EDUCATIF DE KABOLI Version Modifiée 06 2021edohPas encore d'évaluation

- Feuilletage 1715Document18 pagesFeuilletage 1715ABRAHAM NENEPas encore d'évaluation

- Devis Ecoles P.Document2 pagesDevis Ecoles P.Issa KouroumaPas encore d'évaluation

- Définition:: 1. Le Taux de Change NominalDocument3 pagesDéfinition:: 1. Le Taux de Change NominalLatifa HarrazPas encore d'évaluation

- Zohaib CRDocument25 pagesZohaib CRma5358577Pas encore d'évaluation

- EMA Rapport de StageDocument18 pagesEMA Rapport de StagekarimaPas encore d'évaluation

- Creation Dun Parc Acrobatique Au Foret CDocument27 pagesCreation Dun Parc Acrobatique Au Foret CMouhcine El AdaliPas encore d'évaluation

- France AllemagneDocument4 pagesFrance AllemagnepjuliavanillePas encore d'évaluation

- BillDocument4 pagesBillext twistyPas encore d'évaluation

- A2347 PDFDocument319 pagesA2347 PDFSylvie RASOANANDRASANAPas encore d'évaluation

- Programme Des Nuits Des Forêts 2022Document6 pagesProgramme Des Nuits Des Forêts 2022France3 Alsace100% (1)

- Synthèse Chapitre 1 2Document4 pagesSynthèse Chapitre 1 2Frédérique MorandPas encore d'évaluation

- Un Office de Tourisme Des Métiers Au Service de La Destination - OTB 1Document9 pagesUn Office de Tourisme Des Métiers Au Service de La Destination - OTB 1Heba DaajhPas encore d'évaluation

- Climatisation MASTERDocument87 pagesClimatisation MASTERDaba SallPas encore d'évaluation

- Kaptige: BrevetéDocument1 pageKaptige: BrevetéSofiane SpiePas encore d'évaluation

- Chapitre: Gestion de La ProductionDocument60 pagesChapitre: Gestion de La ProductionROYAL DONUTSPas encore d'évaluation

- Nostalgia Por La Pincoya - PartesDocument8 pagesNostalgia Por La Pincoya - PartesJoselo Oyarzun AlvaradoPas encore d'évaluation

- Feuilletage 2483Document17 pagesFeuilletage 2483ABRAHAM NENEPas encore d'évaluation

- HEC TimetableDocument1 pageHEC TimetableArtur MukhinPas encore d'évaluation

- La Planification StrategiqueDocument29 pagesLa Planification StrategiqueOnyl Gédéon100% (1)

- Lexique ÉconomiqueDocument2 pagesLexique ÉconomiquesalmaPas encore d'évaluation