Vous aimerez peut-être aussi

- Guide Fiscalité Des D'entreprisesDocument36 pagesGuide Fiscalité Des D'entreprisesAnonymous kAVA6ALXNPas encore d'évaluation

- GP Chut Je Lis PDFDocument240 pagesGP Chut Je Lis PDFsherrie_gimenezPas encore d'évaluation

- Partenariat Public PrivéDocument38 pagesPartenariat Public PrivéMohamedDidiPas encore d'évaluation

- Emission Obligataire OCPDocument314 pagesEmission Obligataire OCPOussama HjiraPas encore d'évaluation

- Module 1 - Élaborer Et Adapter en Continu L'offre de Produits Et de ServicesDocument22 pagesModule 1 - Élaborer Et Adapter en Continu L'offre de Produits Et de ServicesThomas RoyPas encore d'évaluation

- Audit Comptable-Et-Financier 2014 2015Document149 pagesAudit Comptable-Et-Financier 2014 2015MohamedDidi100% (2)

- 10GT012LRDocument63 pages10GT012LRMohamedDidiPas encore d'évaluation

- AzegaghDocument21 pagesAzegaghMohamedDidiPas encore d'évaluation

- Questionnaire Satisfaction ClientDocument2 pagesQuestionnaire Satisfaction ClientMohamedDidi100% (2)

- Emma Et La Perle Blanche PDFDocument25 pagesEmma Et La Perle Blanche PDFMonica M EtchegarayPas encore d'évaluation

- Fascicule III Guide AIDocument29 pagesFascicule III Guide AIMohamedDidiPas encore d'évaluation

- Indicateurs SIDocument1 pageIndicateurs SIMohamedDidiPas encore d'évaluation

- Canevas Audit Interne IGAT-IGF PP 16 Janvier 09Document2 pagesCanevas Audit Interne IGAT-IGF PP 16 Janvier 09MohamedDidi100% (1)

- Fascicule VI Guide D'audit SocialDocument19 pagesFascicule VI Guide D'audit SocialMohamedDidiPas encore d'évaluation

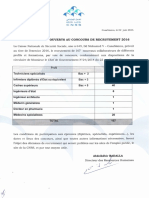

- Postes Ouverts Au Concours Recru2016Document1 pagePostes Ouverts Au Concours Recru2016MohamedDidiPas encore d'évaluation

- RapportDocument1 pageRapportMohamedDidiPas encore d'évaluation

- Lauto EntrepreneurDocument28 pagesLauto EntrepreneurMeryem EchibiPas encore d'évaluation

- Programmes DappuiDocument20 pagesProgrammes Dappuiμ conPas encore d'évaluation

- Guide Devaluation de Son IdeeDocument1 pageGuide Devaluation de Son IdeeFatim Zohra EssaafPas encore d'évaluation

- Barel Fremeaux Finance Controle Strategie 2011 PPDocument21 pagesBarel Fremeaux Finance Controle Strategie 2011 PPMohamedDidiPas encore d'évaluation

- MatricedecontroleclefinaletresorerieDocument1 pageMatricedecontroleclefinaletresorerieMohamedDidiPas encore d'évaluation

- CP Ocp EoDocument1 pageCP Ocp EoMohamedDidiPas encore d'évaluation

- IntroDocument1 pageIntroMohamedDidiPas encore d'évaluation

- Comment l'OCP Compte Se Positionner en AfriqueDocument2 pagesComment l'OCP Compte Se Positionner en AfriqueMohamedDidiPas encore d'évaluation

- Manuel GMC 2015 - FR PDFDocument55 pagesManuel GMC 2015 - FR PDFMohamedDidiPas encore d'évaluation

- Audit QualitéDocument23 pagesAudit QualitéMohamedDidiPas encore d'évaluation

- Note Circulaire 724 2015 PDFDocument40 pagesNote Circulaire 724 2015 PDFElhadri RidouanePas encore d'évaluation

- LISTE OcpSkillsDocument924 pagesLISTE OcpSkillsMohamedDidi100% (1)

- Fonctions BCPDocument8 pagesFonctions BCPMohamedDidiPas encore d'évaluation

- DaoDocument231 pagesDaoMohamedDidi100% (1)

- Liste de Macro ProcessusDocument1 pageListe de Macro ProcessusMohamedDidiPas encore d'évaluation

- Separation Des TachesDocument10 pagesSeparation Des TachesMohamedDidiPas encore d'évaluation

- Actionnariat SalariéDocument4 pagesActionnariat SalariéLamyaa ErrayPas encore d'évaluation

- 7 Étapes Pour Lancer Sa Marque de VêtementsDocument13 pages7 Étapes Pour Lancer Sa Marque de VêtementsmedhiferrosPas encore d'évaluation

- B1 Rédiger Une Lettre de Motivation EnseignantDocument10 pagesB1 Rédiger Une Lettre de Motivation EnseignantRexeyPas encore d'évaluation

- Les Destins de La MasturbationDocument20 pagesLes Destins de La MasturbationBruno KinoshitaPas encore d'évaluation

- Ar Bilan Sci 2021Document1 pageAr Bilan Sci 2021thivoyonPas encore d'évaluation

- Formation Sur L'évaluation Au Cycle SecondaireDocument3 pagesFormation Sur L'évaluation Au Cycle Secondairemourad oumansourPas encore d'évaluation

- Market SensoDocument10 pagesMarket SensoDaouda MagassoubaPas encore d'évaluation

- Croquer La Vie À Pleines Dents Exprime L AccordDocument3 pagesCroquer La Vie À Pleines Dents Exprime L AccordylonikaPas encore d'évaluation

- Targum Ou TargoumDocument5 pagesTargum Ou TargoumyeshuaPas encore d'évaluation

- Rapport Hebdomadaire CHECDocument31 pagesRapport Hebdomadaire CHECSoria LouboungouPas encore d'évaluation

- Management Des Systemes Dinformation - ExposeDocument13 pagesManagement Des Systemes Dinformation - Exposepascal sohoPas encore d'évaluation

- Chap2 GSM PDFDocument55 pagesChap2 GSM PDFNisrine BahriPas encore d'évaluation

- Tapie: L'arrêt de La Cour de CassationDocument21 pagesTapie: L'arrêt de La Cour de CassationLaurent MAUDUITPas encore d'évaluation

- Bacacier-Pannes ZDocument4 pagesBacacier-Pannes ZM MEHENNIPas encore d'évaluation

- NF DTU 34.1 P2 Mise en Oeuvre Des Fermetures Et StoresDocument21 pagesNF DTU 34.1 P2 Mise en Oeuvre Des Fermetures Et StoresPatrick GARCIAPas encore d'évaluation

- Dossier Steeman Biblio FilmoDocument36 pagesDossier Steeman Biblio FilmoWriterIncPas encore d'évaluation

- Evenements 2Document24 pagesEvenements 2Daniela BunoaicaPas encore d'évaluation

- Le Message PhotographiqueDocument13 pagesLe Message PhotographiqueericooalPas encore d'évaluation

- 16 M.ncaDocument132 pages16 M.ncaAbdouli Roukaya100% (1)

- Rapport Reconstruction PDFDocument37 pagesRapport Reconstruction PDFsamvipPas encore d'évaluation

- PrezentareDocument34 pagesPrezentareA. C. E.Pas encore d'évaluation

- Classification Des LogementsDocument1 pageClassification Des LogementsPaul KoudougouPas encore d'évaluation

- 02 InitiationDocument13 pages02 InitiationTRAOREPas encore d'évaluation

- Tarea 4 Conversacion Francesa 1 Exercices - Du - Devoir - 4. LewinDocument5 pagesTarea 4 Conversacion Francesa 1 Exercices - Du - Devoir - 4. LewinDilenny APas encore d'évaluation

- Chapitre-4 Démographie L1Document9 pagesChapitre-4 Démographie L1Khalil ByPas encore d'évaluation

- Chap 07Document30 pagesChap 07Issam Sembati100% (1)

- PIP Attendes Et Besoin Plan D'action Délai Responsable: ClientDocument1 pagePIP Attendes Et Besoin Plan D'action Délai Responsable: ClientEimad BlyPas encore d'évaluation